فهرست مطالب

تحلیل در یک نگاه

شرکت عالیس در دوره اخیر عملکرد قابل قبولی از خود نشان داده است؛ بهطوریکه رشد درآمدها و بهبود حاشیه سودها بیانگر تقویت کارایی عملیاتی و کنترل مناسب هزینههاست. هرچند کاهش حجم فروش و وابستگی رشد درآمد به افزایش نرخها میتواند نگرانیهایی درباره پایداری رشد ایجاد کند، اما توسعه سرمایهگذاریهای بلندمدت و گسترش ظرفیت تولید، چشمانداز آتی شرکت را مثبتتر میکند. در ترازنامه نیز تمرکز بر داراییهای مولد و جریان نقدی مناسب، نقاط قوت اصلی شرکت هستند؛ اما افزایش بدهیهای جاری و افت نسبتهای نقدینگی مواردی است که نیازمند مدیریت دقیقتر خواهد بود. در مجموع، عالیس با پشتوانه برند قوی، سودآوری مناسب و سرمایهگذاریهای توسعهای، مسیر رشدی خود را حفظ کرده و در صورت بهبود حجم فروش، میتواند عملکردی جذاب در آینده ارائه دهد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 تحلیل بنیادی، ارزشگذاری واقعی و دادههای شفاف برای تصمیمگیری دقیقتر.

📊 ثبت نام کنید و حرفهایتر تصمیم بگیرید.

۱. معرفی شرکت

شرکت بهار رز عالیس چناران با نماد عالیس بهعنوان یکی از تولیدکنندگان شناختهشده صنعت نوشیدنی کشور، فعالیت خود را با هدف عرضه نوشیدنیهای بدون الکل آغاز کرد و طی سالهای اخیر توانسته سهم قابلتوجهی از بازار را به خود اختصاص دهد. برند عالیس با اتکا به استراتژیهای دقیق بازاریابی، تنوع گسترده در طعمسازی و حضور مؤثر در شبکههای توزیع، به یکی از برندهای محبوب و قابل اعتماد در میان مصرفکنندگان تبدیل شده است. توسعه فعالیتهای صادراتی به کشورهای منطقه، گسترش سرمایهگذاری در ظرفیتهای تولیدی و توجه مداوم به نوآوری، نقش مهمی در افزایش اعتبار و شناختهشدن هرچه بیشتر این برند داشته است. سبد محصولات عالیس شامل انواع نوشابه، ماءالشعیر در طعمهای متنوع، و نوشیدنیهای گازدار و بدون گاز است که همگی با رعایت استانداردهای کیفی و بهرهگیری از بستهبندیهای جذاب و روزآمد به بازار عرضه میشوند و جایگاه این شرکت را در صنعت نوشیدنی کشور تثبیت کردهاند.

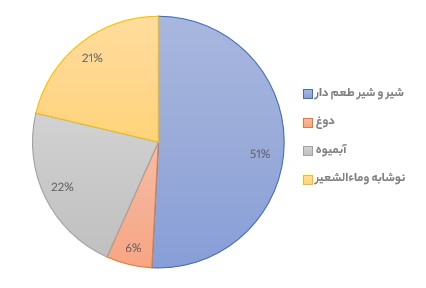

محصولات:

- شیر و شیر طعمدار: ۵۱ درصد از محصولات شرکت را تشکیل میدهد.

- دوغ: ۶ درصد از محصولات شرکت را تشکیل میدهد.

- آبمیوه: ۲۲ درصد از محصولات شرکت را تشکیل میدهد.

- نوشابه و ماءالشعیر: ۲۱ درصد از محصولات شرکت را تشکیل میدهد.

۲. تحلیل وضعیت فروش شرکت

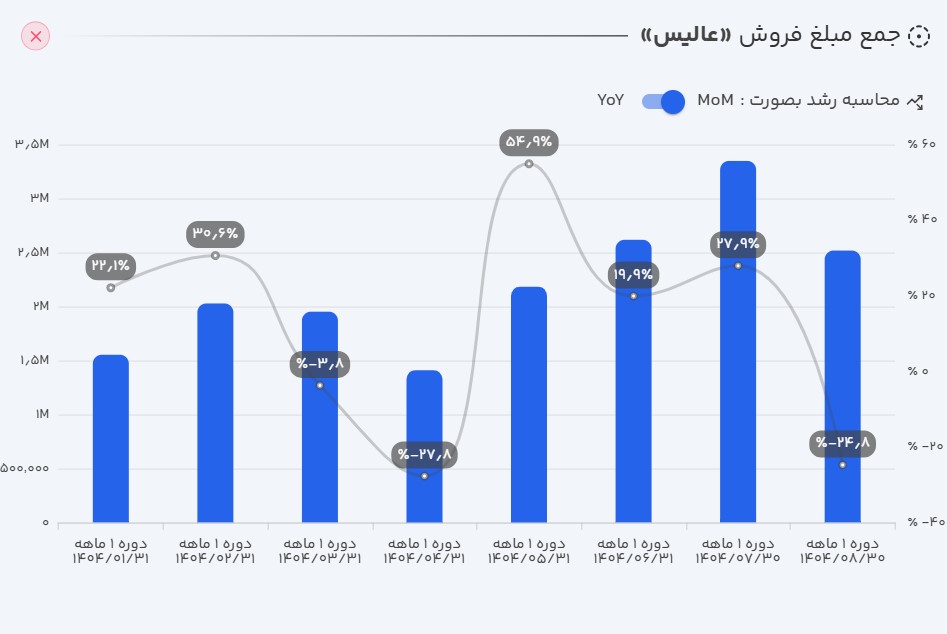

- عملکرد ماهانه: عالیس در آبان ماه ۱۴۰۴ موفق به ثبت ۲۵۱.۶ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۲.۶۲۵ درصد افت و نسبت به ماه مشابه سال گذشته رشد ۶۵ درصدی را نشان میدهد.

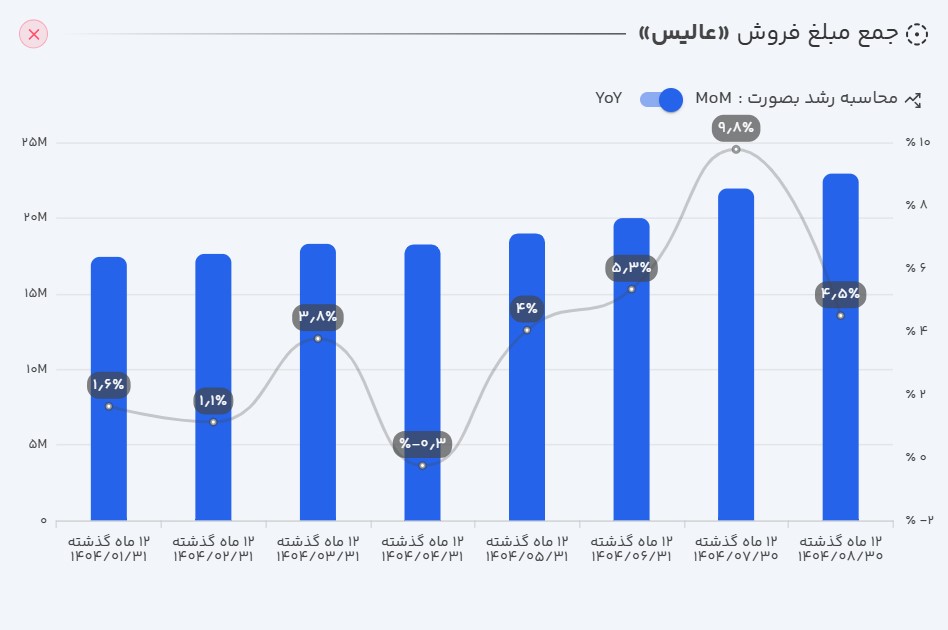

- عملکرد ۱۲ ماهه: بر اساس گزارشهای منتشرشده، عالیس در ۱۲ ماهه منتهی به آبان ۱۴۰۴ توانسته است ۲.۳ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۳۴ درصدی است.

- عملکرد تجمعی: در دوره هشتماهه سال مالی جاری، مجموع فروش شرکت به ۱.۷۶ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابلتوجه ۴۹ درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت: بررسی روند فروش شرکت نشان میدهد که رشد مبلغ فروش طی هشتماهه نخست سال مالی برابر با ۴۹ درصد بوده است؛ رشدی که عمدتاً ناشی از افزایش نرخ فروش محصولات است. با این حال، دادههای منتشرشده نشان میدهد مقدار فروش شرکت نهتنها افزایش نیافته، بلکه حدود ۷ درصد نسبت به دوره مشابه سال گذشته کاهش داشته است. این موضوع بیانگر آن است که حجم فروش حقیقی شرکت با افت مواجه شده و افزایش مبلغ فروش صرفاً از محل رشد نرخها حاصل شده است.

بررسی سهم اثرات نیز نشان میدهد که تغییر مقدار فروش اثر منفی معادل ۱۸ درصد بر عملکرد مبلغ فروش داشته است؛ به این معنا که اگر افزایش نرخها اعمال نمیشد، مبلغ فروش شرکت نسبت به سال گذشته با کاهش قابلتوجهی مواجه میشد. این الگو نشان میدهد که بخش عمده رشد درآمد شرکت ناشی از استراتژیهای قیمتی بوده و نه رشد تقاضا یا افزایش حجم فروش. بنابراین، پایداری این روند در آینده تا حد زیادی وابسته به توان شرکت در حفظ ساختار قیمتی و بهبود حجم فروش در بازار خواهد بود.

۳. بررسی صورتهای مالی عالیس (دوره ششماهه منتهی به ۳۱/۰۶/۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۳۲ درصدی نسبت به دوره مشابه سال گذشته به ۱.۱۷۳ هزار میلیارد تومان رسید.

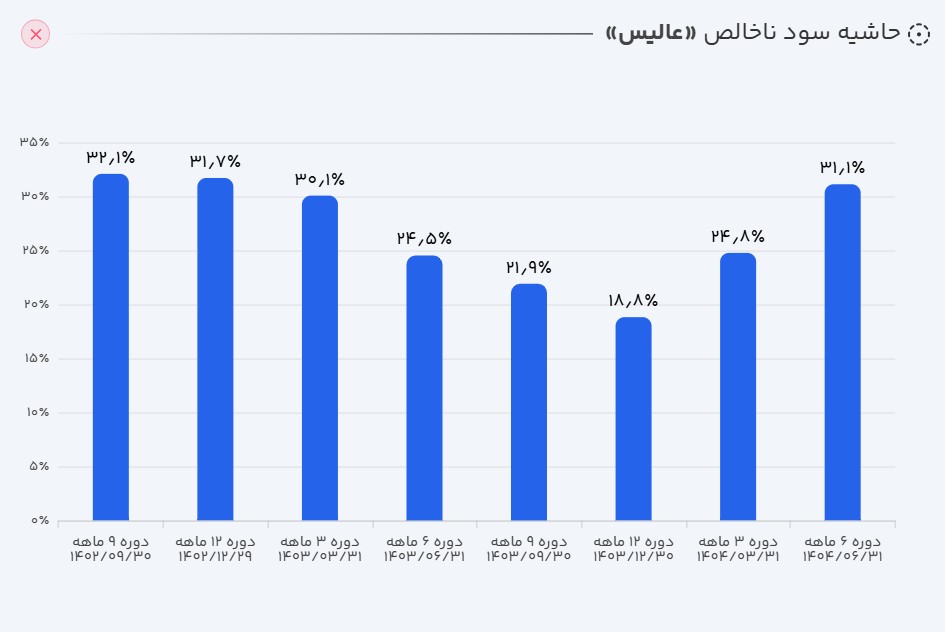

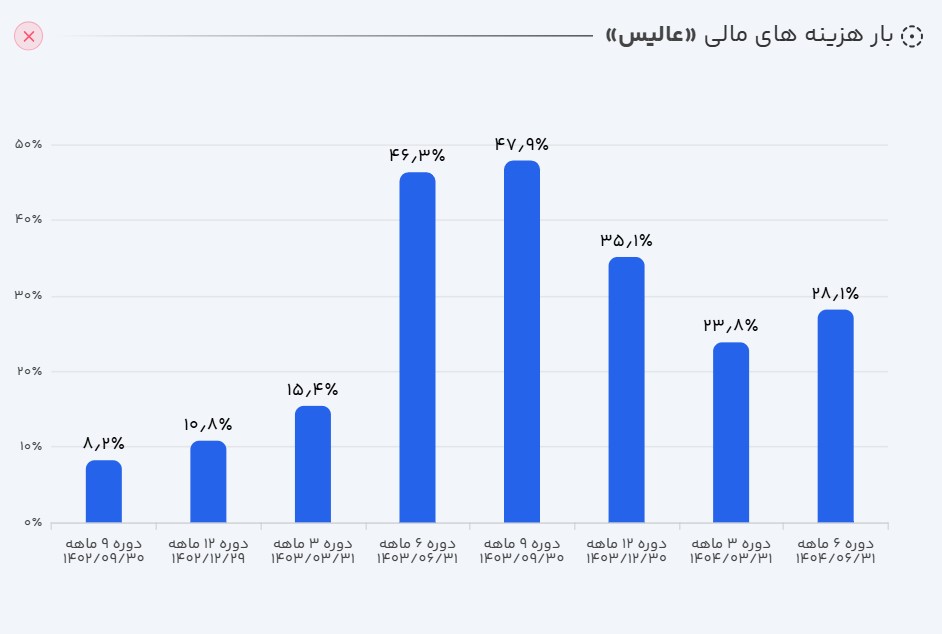

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد ۶۷ درصدی نسبت به دوره مشابه سال قبل ثبت کند و به ۳۶۵ میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت نسبت به درآمدهای عملیاتی، به معنای کاهش بهای تمامشده یا بهبود کنترل هزینههای تولید است.

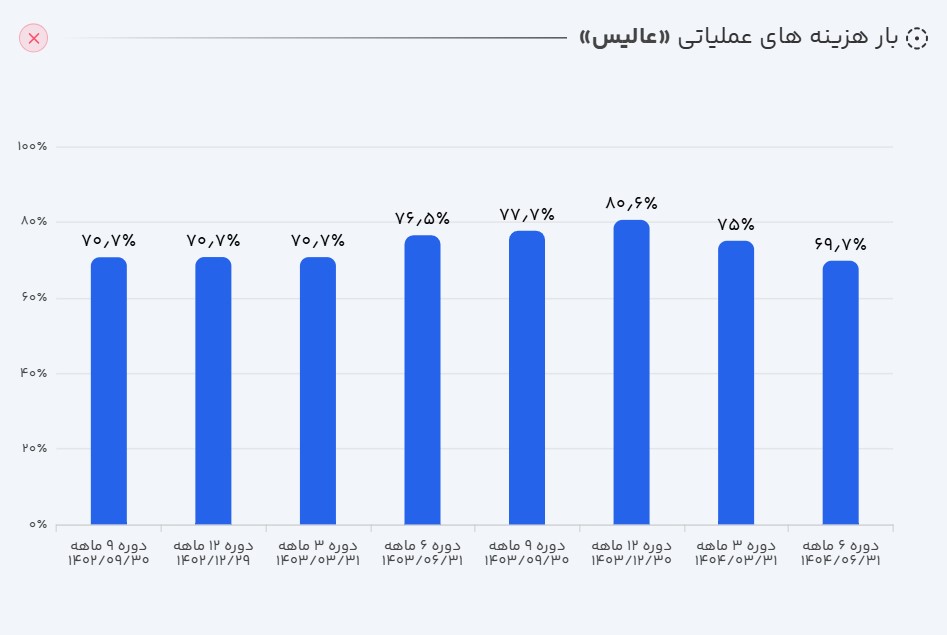

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد ۷۰ درصدی به ۳۵۵ میلیارد تومان رسید.

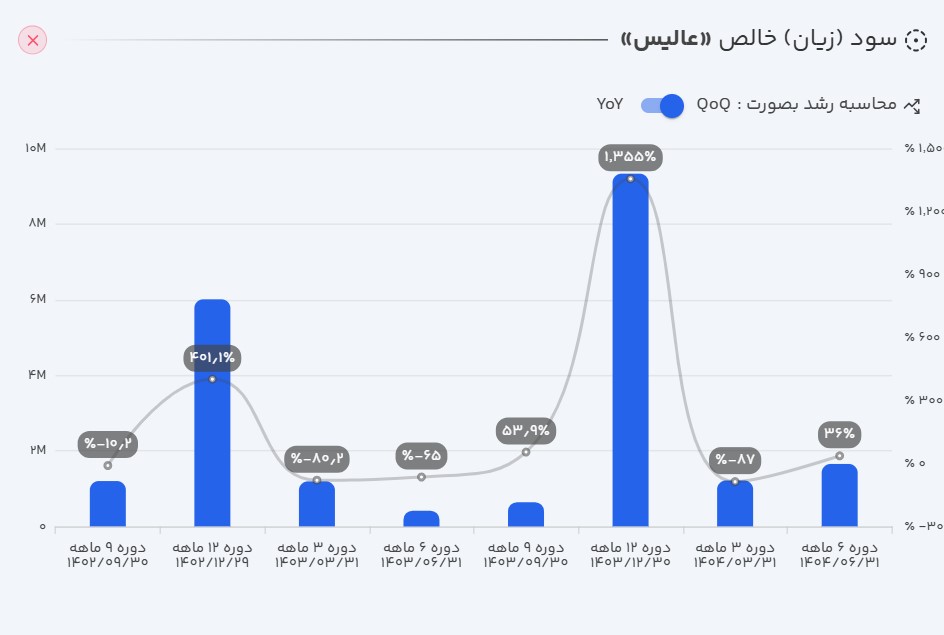

- سود خالص: و در نهایت شرکت در ششماهه ابتدایی سال مالی خود ۲۸۶.۶ میلیارد تومان سود ساخته که رشد ۷۸ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان: بررسی عملکرد سود و زیان شرکت نشان میدهد که درآمدهای عملیاتی نسبت به سال گذشته رشد قابلتوجهی داشته و مسیر صعودی خود را حفظ کرده است. نکته مهم در این دوره، رشد سریعتر سود ناخالص در مقایسه با درآمد عملیاتی است؛ موضوعی که نشان میدهد حاشیه سود شرکت بهبود یافته و هزینههای تولید یا بهای تمامشده نسبت به سال گذشته کاهش یافته است. ادامه همین روند در سود عملیاتی نیز مشاهده میشود، بهطوریکه افزایش این شاخص بیانگر کنترل مناسب هزینههای اداری، فروش و عمومی و همچنین افزایش کارایی عملیاتی شرکت است.

در نهایت سود خالص نیز با نرخی بالاتر از سایر اقلام رشد کرده که نشان میدهد اثرات مثبت بهبود ساختار هزینه و افزایش بهرهوری در کل عملیات شرکت منعکس شده است. مجموع این تحولات بیانگر آن است که شرکت توانسته علاوه بر رشد درآمد، سودآوری خود را هم بهطور معناداری افزایش دهد و حاشیه سودهای خود را در سطح مطلوبتری تثبیت کند؛ مسئلهای که میتواند در ادامه سال نیز به بهبود عملکرد مالی شرکت کمک کند.

ب) ترازنامه

داراییها: داراییهای غیرجاری شرکت در این دوره با رشد قابلتوجه ۱۳۰ درصدی همراه بوده است؛ رشدی که عمدتاً به افزایش در داراییهای ثابت مشهود و همچنین سرمایهگذاریهای بلندمدت مربوط میشود. در مقابل، داراییهای جاری شرکت نسبت به دوره گذشته ۱۰ درصد کاهش یافته که بخش عمده آن به دلیل افت در حسابهای دریافتنی است و میتواند نشاندهنده کاهش فروش اعتباری یا بهبود در وصول مطالبات باشد. مجموع این تغییرات باعث شده است کل داراییهای شرکت ۶ درصد نسبت به دوره قبل رشد کند و ترکیب داراییها بیشتر به سمت داراییهای بلندمدت و سرمایهگذاریهای مولد متمایل شود.

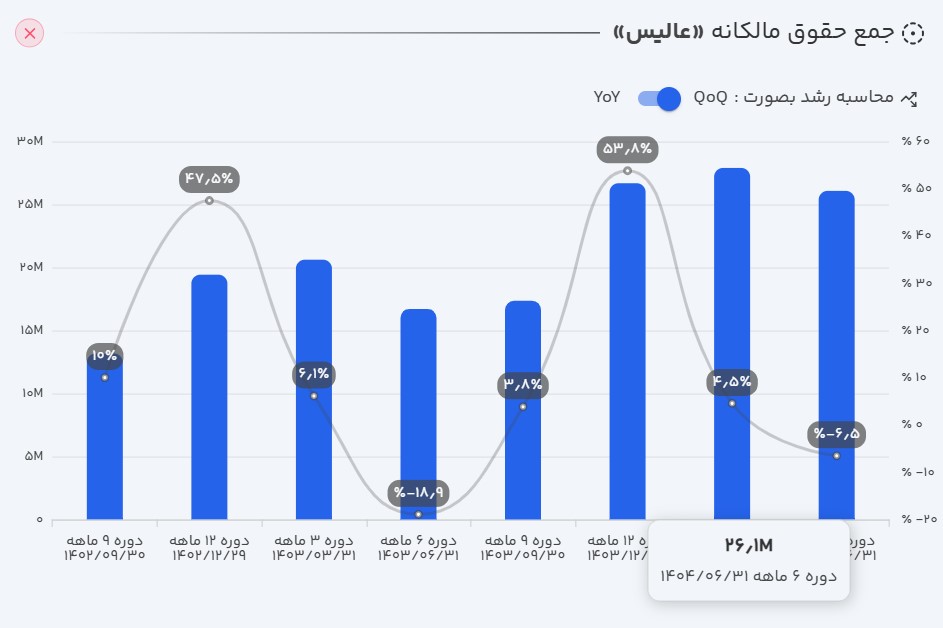

جمع حقوق مالکانه: سود انباشته از ۲.۷ هزار میلیارد تومان به ۲.۶ میلیارد تومان رسید که این افت ۶.۵ درصدی ناشی از کاهش در موجودی سود انباشته بوده است.

بدهیها: بدهیهای شرکت نسبت به دوره قبل ۳۶ درصد رشد داشته است که این رشد تماماً ناشی از رشد در بدهیهای جاری شرکت بوده.

تحلیل ترازنامه: بررسی ترازنامه شرکت نشان میدهد که ترکیب داراییها در این دوره دچار تغییرات معناداری شده است. بخش داراییهای بلندمدت رشد قابل توجهی را تجربه کرده و این موضوع نشاندهنده تمرکز شرکت بر توسعه ظرفیتهای تولیدی و افزایش سرمایهگذاریهای مولد است. در مقابل، داراییهای جاری با کاهش همراه بوده که عمدتاً ناشی از کاهش مطالبات است و میتواند بیانگر کنترل بهتر چرخه وصول یا کاهش اتکا به فروشهای اعتباری باشد. در سمت حقوق مالکانه، کاهش سود انباشته نشان میدهد که بخشی از سودهای گذشته مصرف یا تعدیل شده و این موضوع فشار مختصری بر ساختار سرمایه شرکت وارد کرده است.

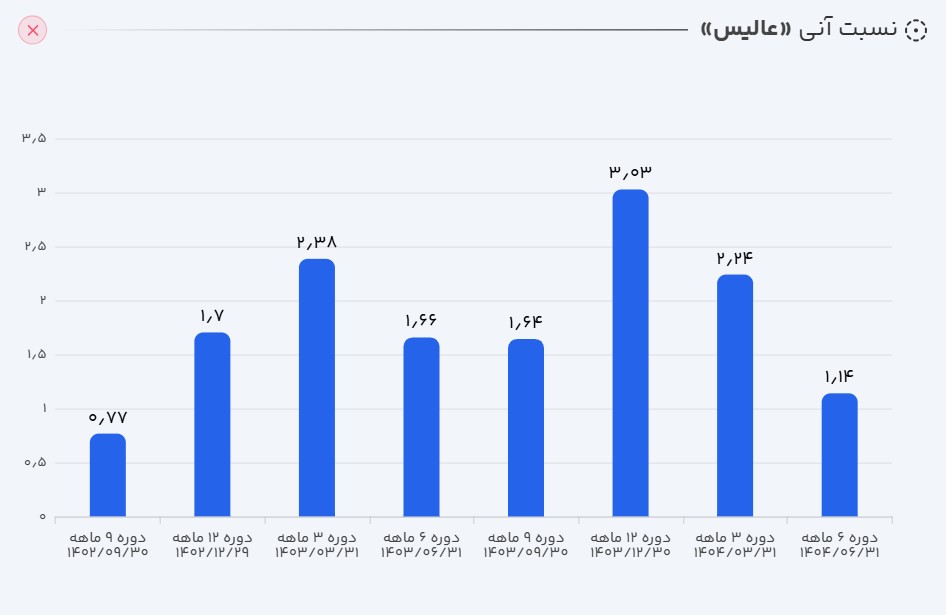

از سوی دیگر، رشد بدهیها و بهویژه افزایش در بدهیهای کوتاهمدت، نشاندهنده بزرگتر شدن تعهدات جاری شرکت است. ترکیب این تحولات موجب میشود نسبت جاری و نسبت آنی شرکت در مسیر کاهشی قرار گیرد؛ زیرا هم داراییهای جاری کاهش یافته و هم بدهیهای جاری افزایش پیدا کرده است. کاهش این نسبتها معمولاً به معنای افت توان شرکت در پوشش تعهدات کوتاهمدت از محل داراییهای نقد یا نزدیک به نقد است و میتواند در صورت تداوم، فشار بیشتری بر نقدینگی عملیاتی شرکت وارد کند. با این حال، توسعه داراییهای بلندمدت نشان میدهد بخشی از این تغییرات با هدف تقویت ظرفیتهای آتی شرکت انجام شده و اثرات آن در بلندمدت قابل بررسی است.

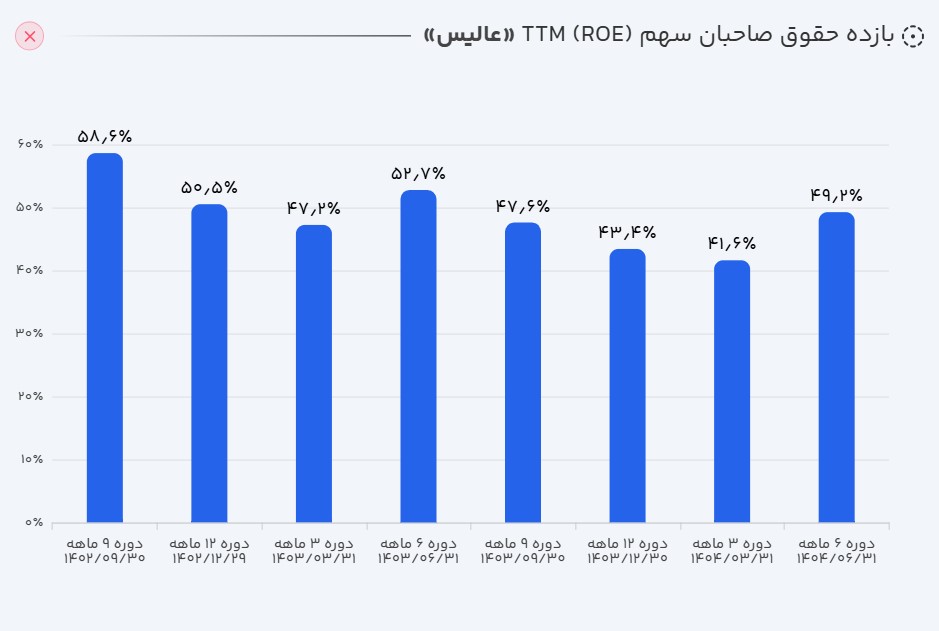

بازدهی حقوق صاحبان سهام (ROE): بازدهی حقوق صاحبان سهام از ۵۳ درصد در سال گذشته به ۴۹ درصد در این دوره کاهش یافته است. با توجه به کاهش کمتر نسبت اهرمی نسبت به بازدهی داراییها، این سهم از نظر ریسک جزو دسته سهام با ریسک بالا قرار میگیرد.

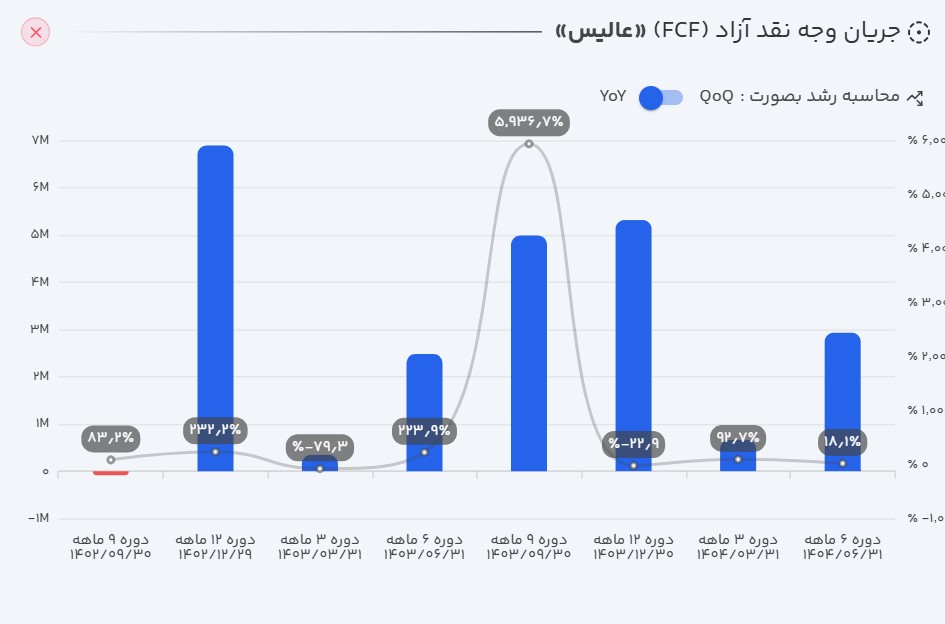

ج) جریان وجه نقد

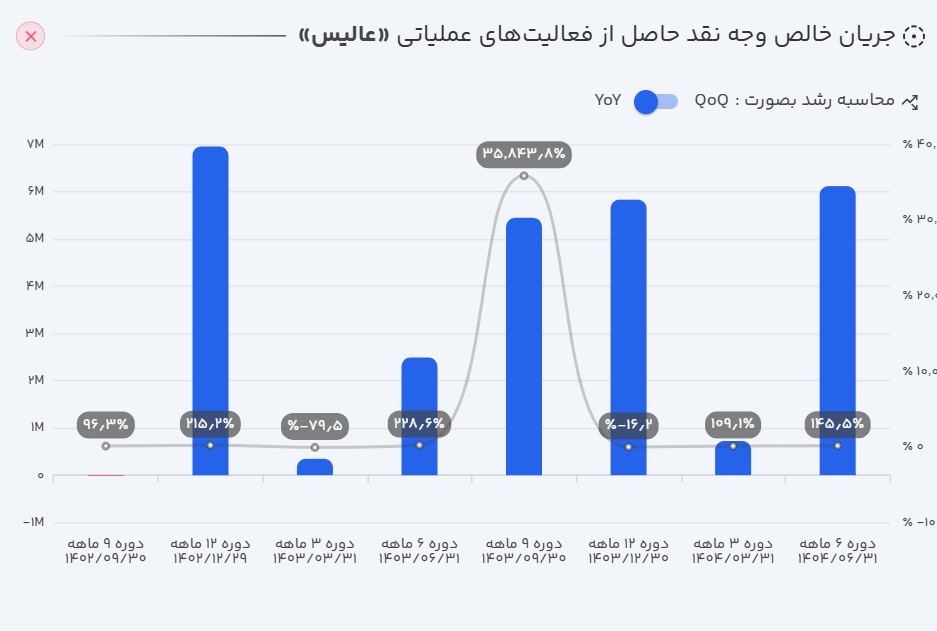

بررسی جریانهای نقدی عالیس نشان میدهد که در ششماهه نخست سال مالی، شرکت ۶۱۱.۶ میلیارد تومان بهصورت نقد دریافت کرده است. این به معنای دریافت ۱۷۲ درصد از سود عملیاتی بهصورت نقد توسط شرکت است. از این مقدار، شرکت ۳۳۷ میلیارد تومان را صرف سرمایهگذاریها کرده است و پس از پرداخت سود و اصل تسهیلات و پرداخت سود سهامداران، ۱۲ میلیارد تومان بهصورت خالص در انتهای دوره از موجودی نقد شرکت نسبت به ابتدای دوره کاهش یافته است.

جریان وجه نقد آزاد (FCF): با اینکه رشد دریافتیهای نقد عملیاتی شرکت (۱۷۴۷ درصدی نسبت به سال گذشته) قابلتوجه بوده است، اما رشد زیاد در هزینههای سرمایهای باعث شده جریان نقد آزاد شرکت تنها ۱۸ درصد نسبت به دوره مشابه سال گذشته رشد یابد.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۳۱٪ |

| حاشیه سود عملیاتی | ۳۰٪ |

| حاشیه سود خالص | ۲۴٪ |

| بازده داراییها (ROA) | ۳۰٪ |

| بازده حقوق صاحبان سهام (ROE) | ۴۹٪ |

| نسبت جاری | ۲.۷۶ |

| دوره استقامت | ۶۷۲ |

| گردش دارایی | ۰.۴۷ |

| نسبت بدهی | ۳۸٪ |

| کیفیت سود عملیاتی | ۱۲۴٪ |

| کیفیت نقدی سود عملیاتی | ۱۷۲٪ |

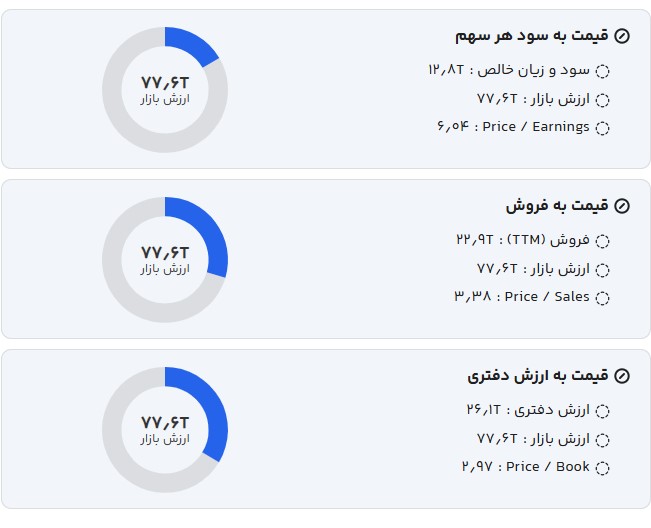

۵. ارزشگذاری سهم

ارزش فعلی بازار شرکت در محدوده ۷.۷۶ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

ارزشگذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۲.۱۸ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را محدوده ۷.۹ هزار میلیارد تومان برآورد میکند؛ که به معنای معامله سهم در محدوده ارزش ذاتی خود میباشد.

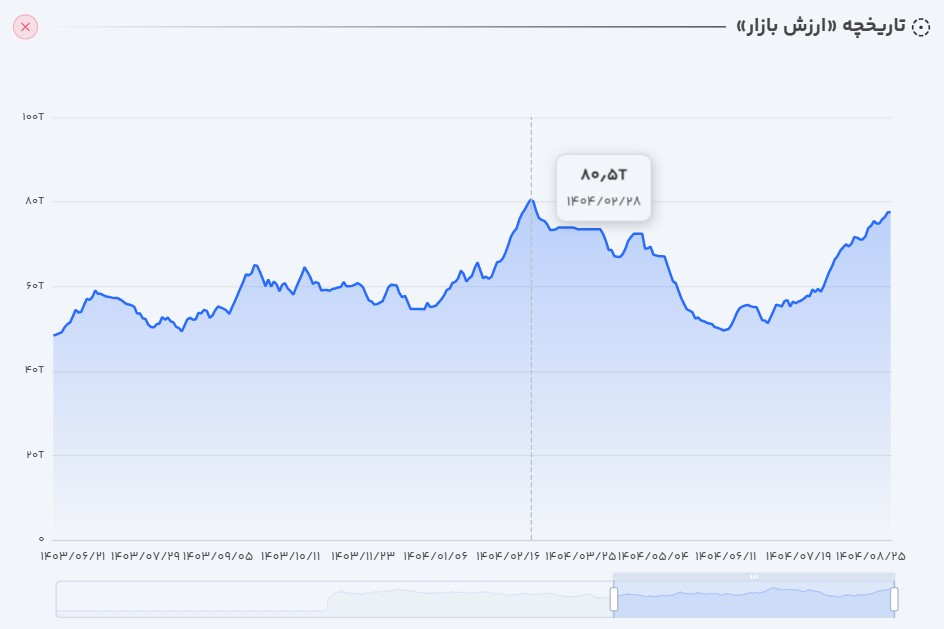

۶. روند ارزش سهم

پس از ثبت سقف ارزش بازار ۷.۴ هزار میلیارد تومانی در اردیبهشت ماه ۱۴۰۲، تا محدوده کف ۴.۷ همتی کاهش یافت. پس از آن به سمت سقف خود حرکت کرد، که در حال حاضر سهم در سقف تاریخی خود قرار دارد.

در صورت حفظ رشد در نرخ فروش و استفاده مؤثر از هزینههای سرمایهای ایجادشده و همچنین حفظ کاهش هزینههای خود، سهم میتواند به سمت اهداف بالا حرکت کند، در غیر این صورت با رشد بیشتر سهم تنها حباب ایجاد میشود.

۷. جمعبندی و چشمانداز پیشرو

عملکرد عالیس نشان میدهد که شرکت از نظر سودآوری و کنترل هزینهها در وضعیت مناسبی قرار دارد و رشد حاشیه سودها بر بهبود کارایی عملیاتی تأکید میکند. با این حال، کاهش حجم فروش و اتکای رشد درآمد به افزایش نرخها، چالشی است که میتواند در آینده بر پایداری درآمد اثر بگذارد. در ترازنامه نیز توسعه داراییهای بلندمدت نشانهای مثبت برای ظرفیتسازی است، اما افزایش بدهیهای جاری و افت نسبتهای نقدینگی نیازمند مدیریت دقیقتر منابع کوتاهمدت است.

چشمانداز میانمدت شرکت همچنان مثبت ارزیابی میشود؛ مشروط بر اینکه بتواند از سرمایهگذاریهای انجامشده برای تقویت حجم فروش بهره بگیرد و روند بهبود نقدینگی را حفظ کند. در صورت تحقق این موارد، سهم پتانسیل ادامه مسیر رشدی را خواهد داشت، اما در غیر این صورت احتمال افزایش ریسک و نوسان نیز وجود دارد.

برای تحلیلهای بنیادی بیشتر، به ترندرو سر بزنید.

💡 با دادههای دقیق و ارزشگذاری واقعی، تصمیمهای مطمئنتر بگیرید.

📊 ثبتنام کنید و حرفهای تحلیل کنید.