🎧 نسخه صوتی تحلیل بنیادی: آلومینا

این نسخه صوتی شامل بخشهای مهم تحلیل بنیادی این سهم است.

فهرست مطالب

چکیده تحلیل

این گزارش به تحلیل و واکاوی عملکرد مالی و عملیاتی شرکت آلومینای ایران، تنها تولیدکننده پودر آلومینا در کشور، میپردازد. یافتههای کلیدی نشاندهنده یک جهش چشمگیر در فروش و سودآوری شرکت است که عمدتاً از طریق افزایش درآمدهای عملیاتی و مدیریت بهینه هزینهها محقق شده است. با این حال، این تصویر درخشان سودآوری، با چالش جدی در حوزه جریان وجوه نقد همراه است. ضعف ساختاری در تبدیل سود دفتری به نقدینگی، ریسک اتکای فزاینده به استقراض را به همراه داشته و پاشنه آشیل شرکت در مواجهه با نوسانات آتی بازار محسوب میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت: جایگاه استراتژیک در صنعت آلومینیوم کشور

شرکت آلومینای ایران، به عنوان یگانه تولیدکننده پودر آلومینا در کشور، از جایگاهی استراتژیک و انحصاری در زنجیره تأمین صنعت آلومینیوم ایران برخوردار است. این شرکت به مثابه یک واحد بالادستی، نقشی حیاتی در تأمین ماده اولیه صنایع پاییندستی، بهویژه کارخانههای تولید شمش آلومینیوم، ایفا میکند و یکی از حلقههای بنیادین این صنعت در ایران به شمار میرود. کارخانه اصلی شرکت در شهرستان جاجرم، واقع در استان خراسان شمالی، با تکیه بر منابع معدنی منطقه فعالیت مینماید.

سبد محصولات و بازارهای هدف:

- پودر آلومینا: ماده اولیه کلیدی در تولید فلز آلومینیوم و دارای کاربرد در صنایع سرامیک، مواد شیمیایی، دارویی و نانوفناوری.

- پودر هیدرات آلومینیوم: مورد استفاده در صنایع تصفیه آب و پساب، داروسازی، کاغذ و چسب.

- آهک صنعتی: کاربردی در صنایع متالورژی و کشاورزی.

- شمش آلومینیوم: محصول نهایی با کاربرد گسترده در صنایع خودروسازی، برق و الکترونیک، و بستهبندی.

۲. تحلیل روند فروش: تمرکز بر مسیر بلندمدت

بررسی عملکرد فروش شرکت، حکایت از یک روند صعودی قدرتمند در درآمدزایی دارد.

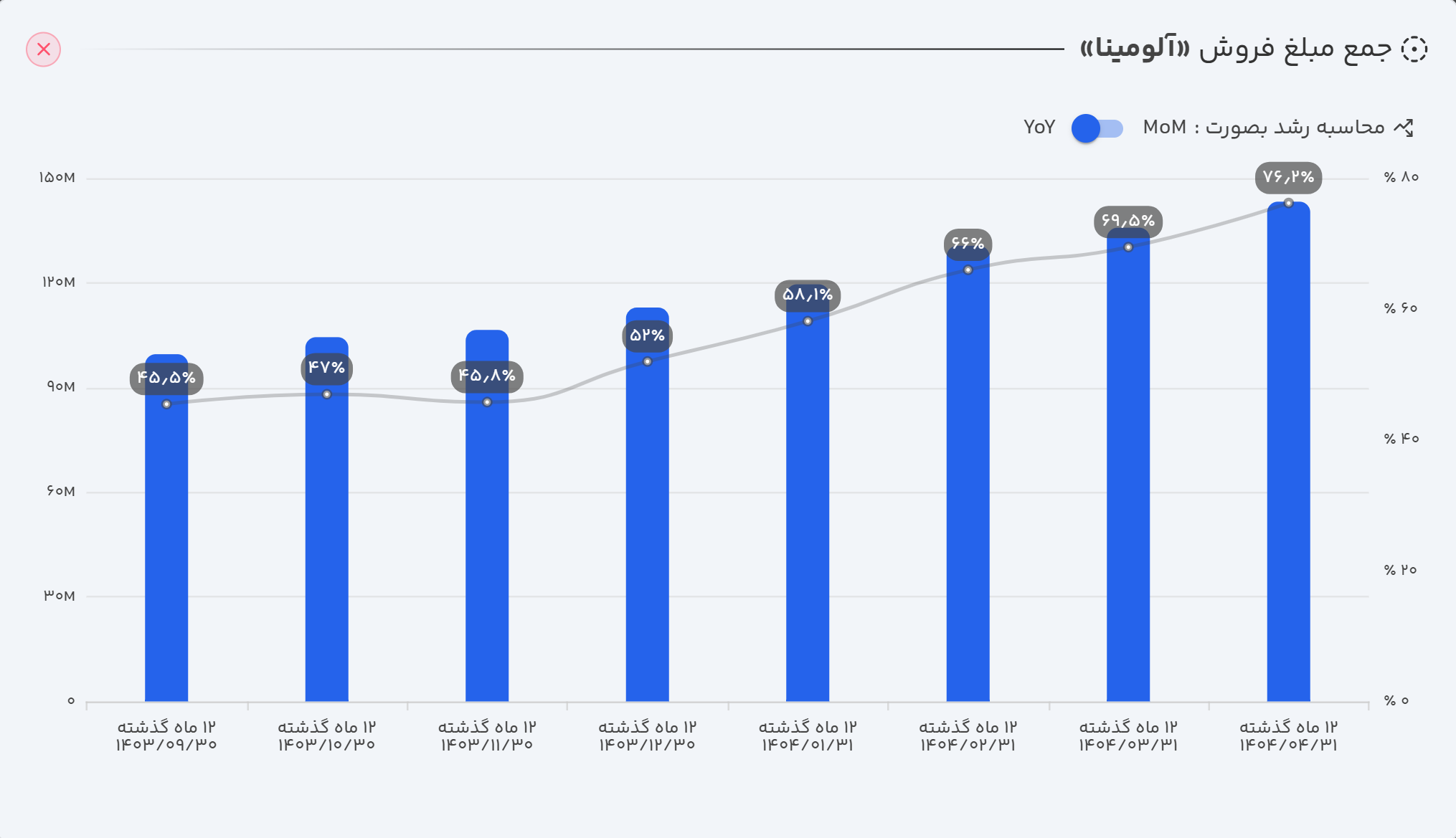

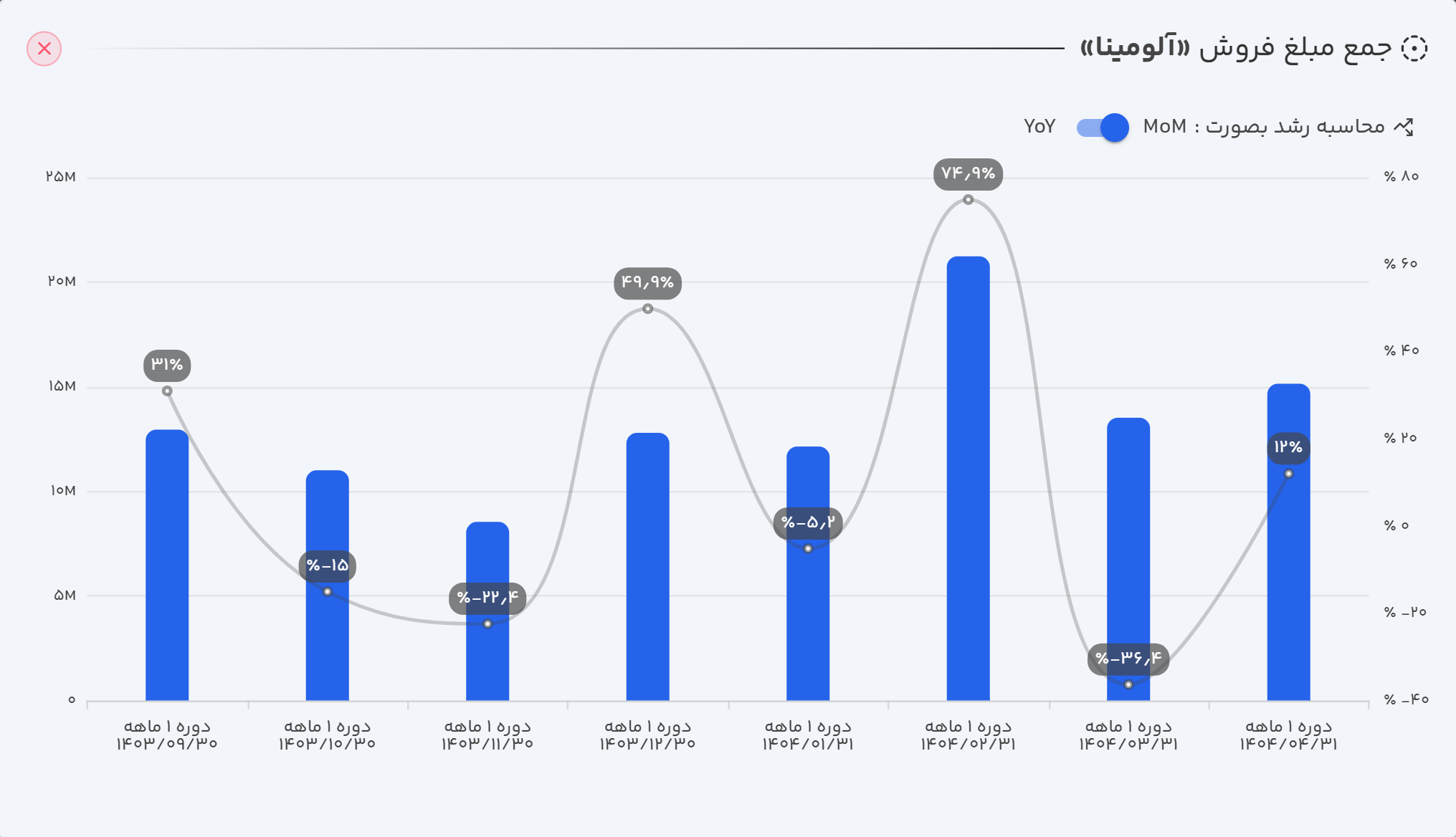

- عملکرد ماهانه: در تیرماه ۱۴۰۴، شرکت موفق به ثبت فروش ۱.۵ همت (هزار میلیارد تومان) شد که نسبت به ماه قبل ۱۲٪ و نسبت به ماه مشابه سال گذشته، رشد فوقالعاده ۹۷٪ را نشان میدهد.

- عملکرد سالانه (TTM): در دوازده ماهه منتهی به تیر ۱۴۰۴، مجموع فروش شرکت به ۱۴.۳ همت رسید که حاکی از رشد ۷۶٪ در مقایسه با دوره مشابه سال قبل است.

- عملکرد تجمعی: در چهار ماهه نخست سال مالی ۱۴۰۴، شرکت با فروش ۶.۲ همت، رشدی معادل ۵۰٪ را نسبت به فروش ۳.۱ همتی دوره مشابه سال گذشته تجربه کرد.

تحلیل وضعیت فروش: این جهش قابل توجه در درآمدزایی، عمدتاً از محل افزایش نرخ فروش محصولات بوده است. این امر نشاندهنده یک روند مثبت و پایدار در توانایی درآمدزایی شرکت در افق میانمدت است.

۳. واکاوی صورتهای مالی: دوره سهماهه منتهی به ۳۱ خرداد ۱۴۰۴

الف) صورت سود و زیان: جهش در سودآوری

- درآمدهای عملیاتی: با رشدی چشمگیر معادل ۹۵.۴٪ نسبت به دوره مشابه سال قبل، به ۴.۶ همت بالغ گردید.

- سود عملیاتی: با یک جهش خیرهکننده ۲۴۲٪، از ۰.۵ همت در بهار سال گذشته به ۱.۸ همت در بهار امسال رسید. این رشد، گویای موفقیت شرکت در کنترل و کاهش هزینههای عملیاتی است.

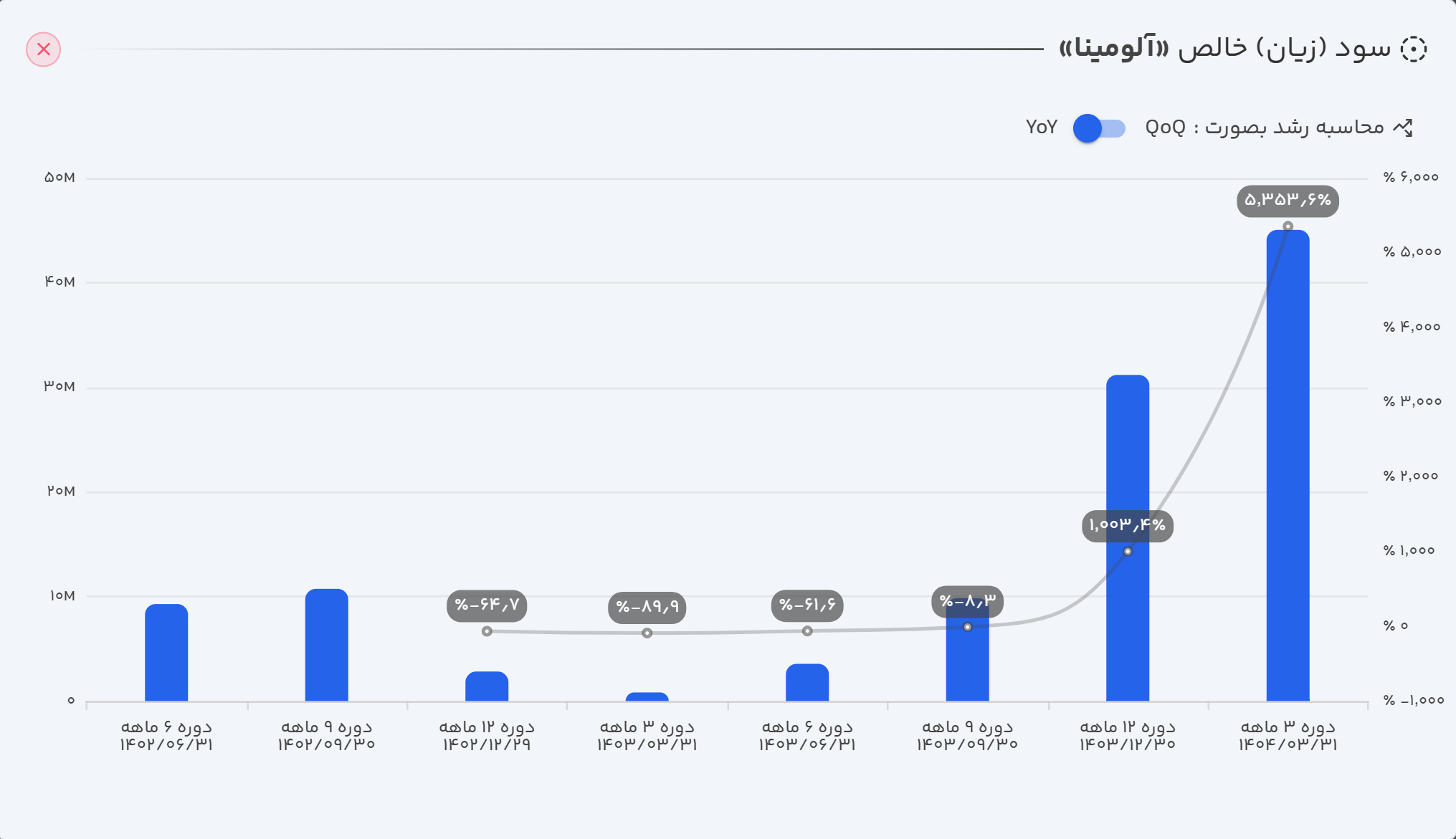

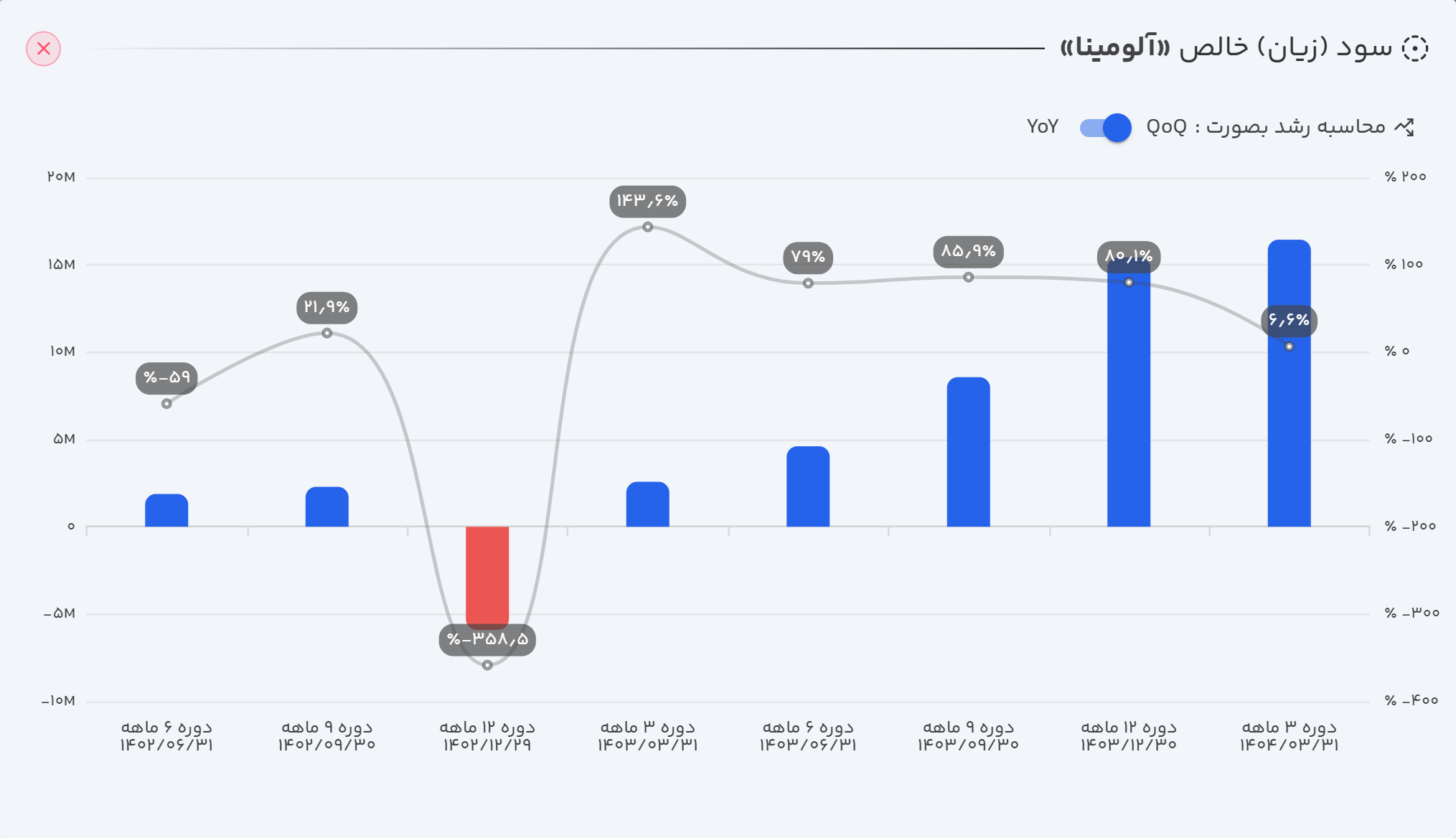

- سود خالص: شرکت موفق به ثبت سود خالص ۱.۶ همت در سه ماهه نخست شد که نسبت به مدت مشابه سال قبل، افزایشی معادل ۵۳۸٪ را به ثبت رسانده است.

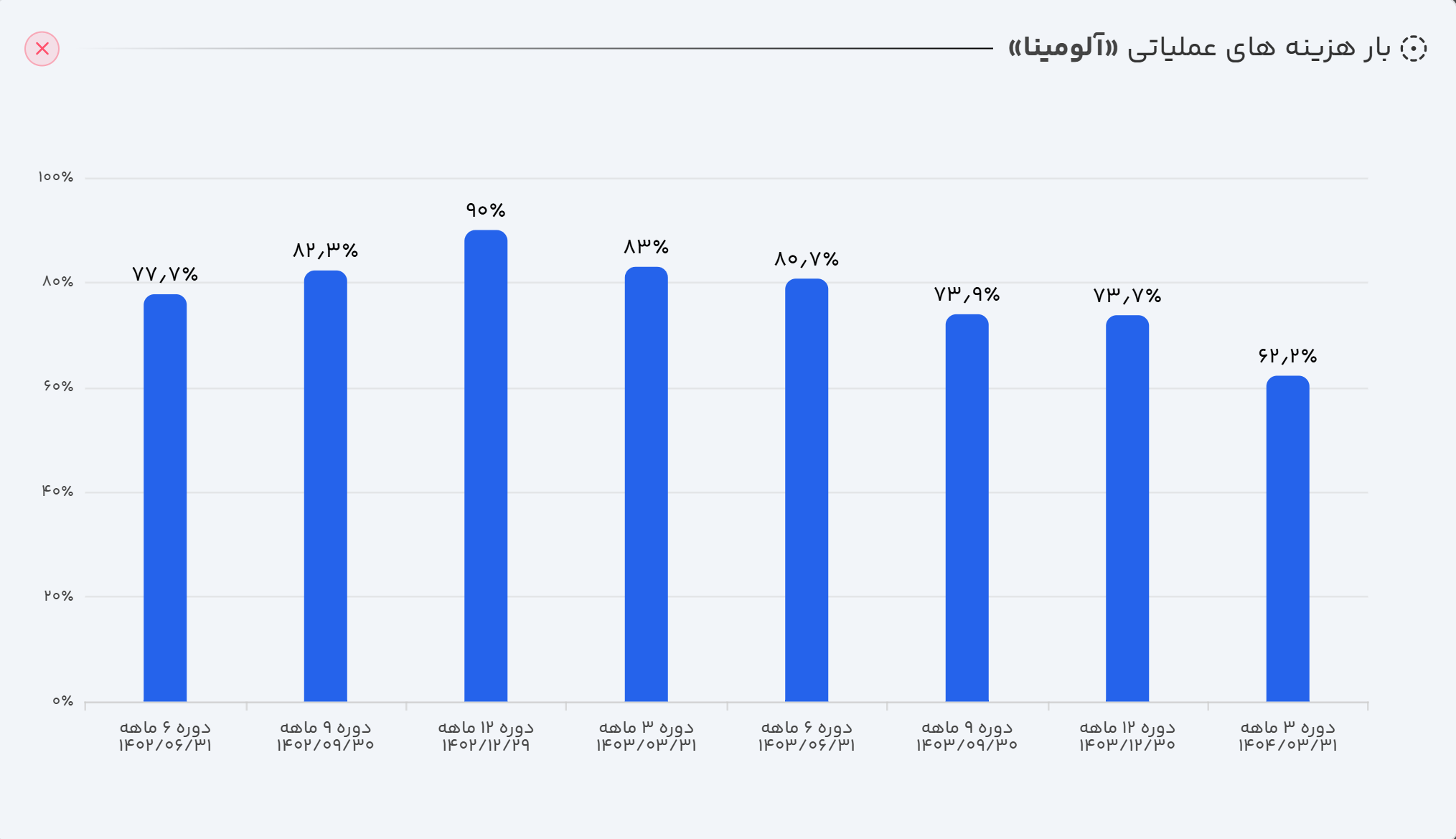

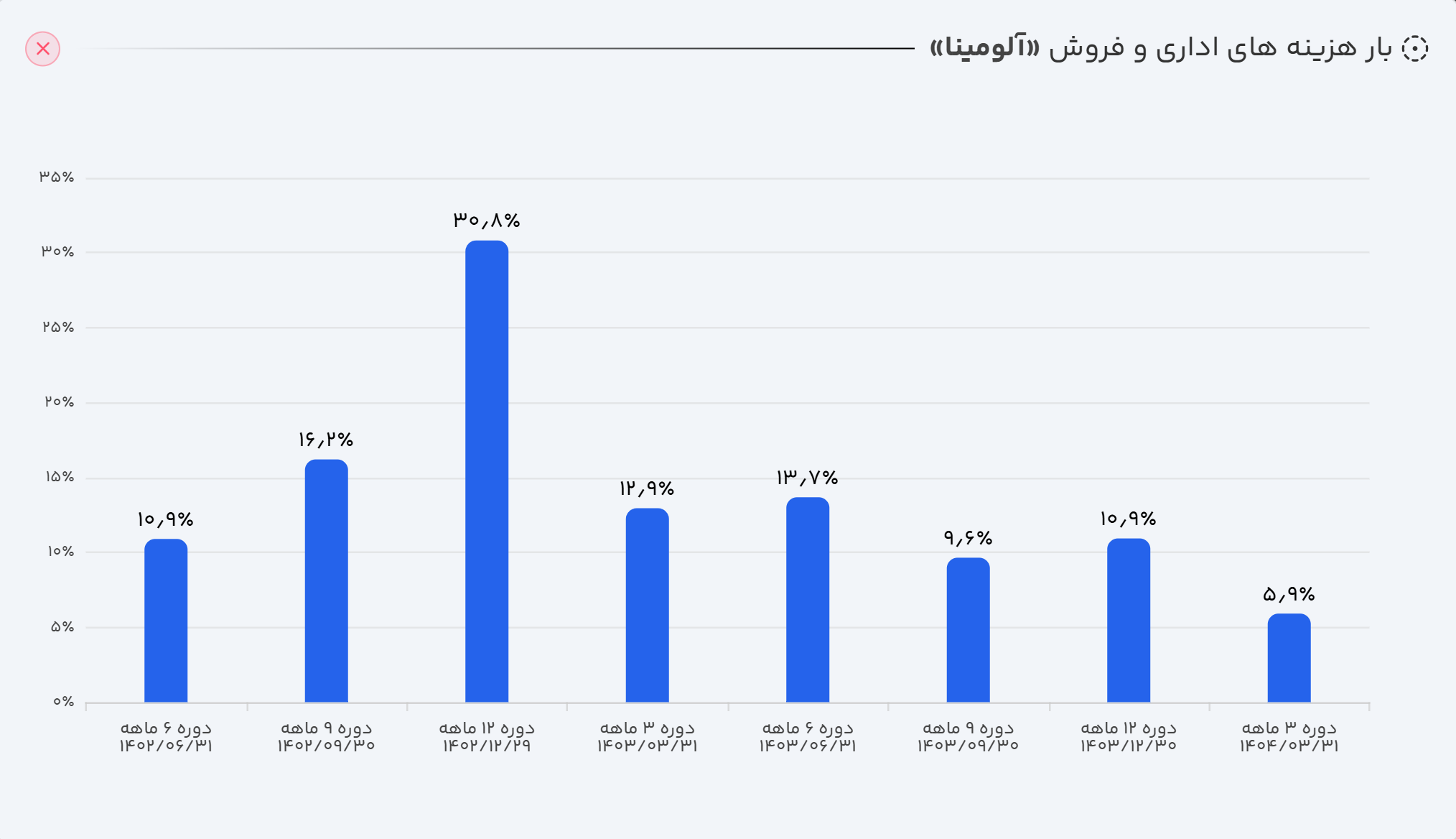

تحلیل صورت سود و زیان: بخش عمدهای از این سودآوری خیرهکننده، حاصل مدیریت بهینه هزینهها بوده است. به طوری که بار هزینه اداری و فروش از ۱۱٪ به ۶٪ و بار هزینههای عملیاتی از ۸۳٪ به ۶۲٪ کاهش یافته است. ترکیب این مدیریت هزینه با رشد درآمدها، عامل اصلی جهش سودآوری شرکت در فصل اول سال ۱۴۰۴ بوده است.

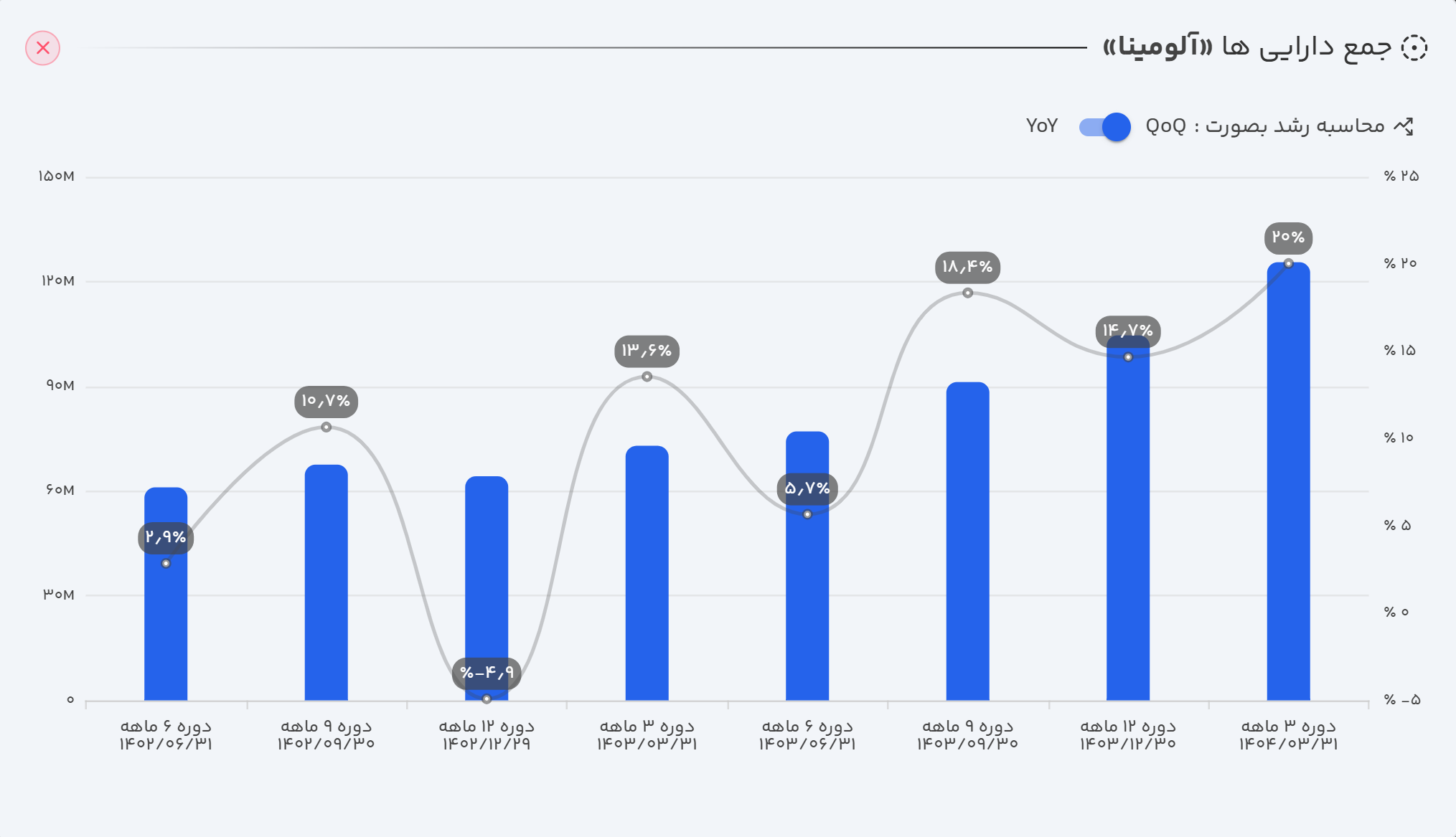

ب) ترازنامه: ساختاری باثبات با یک نکته قابل تامل

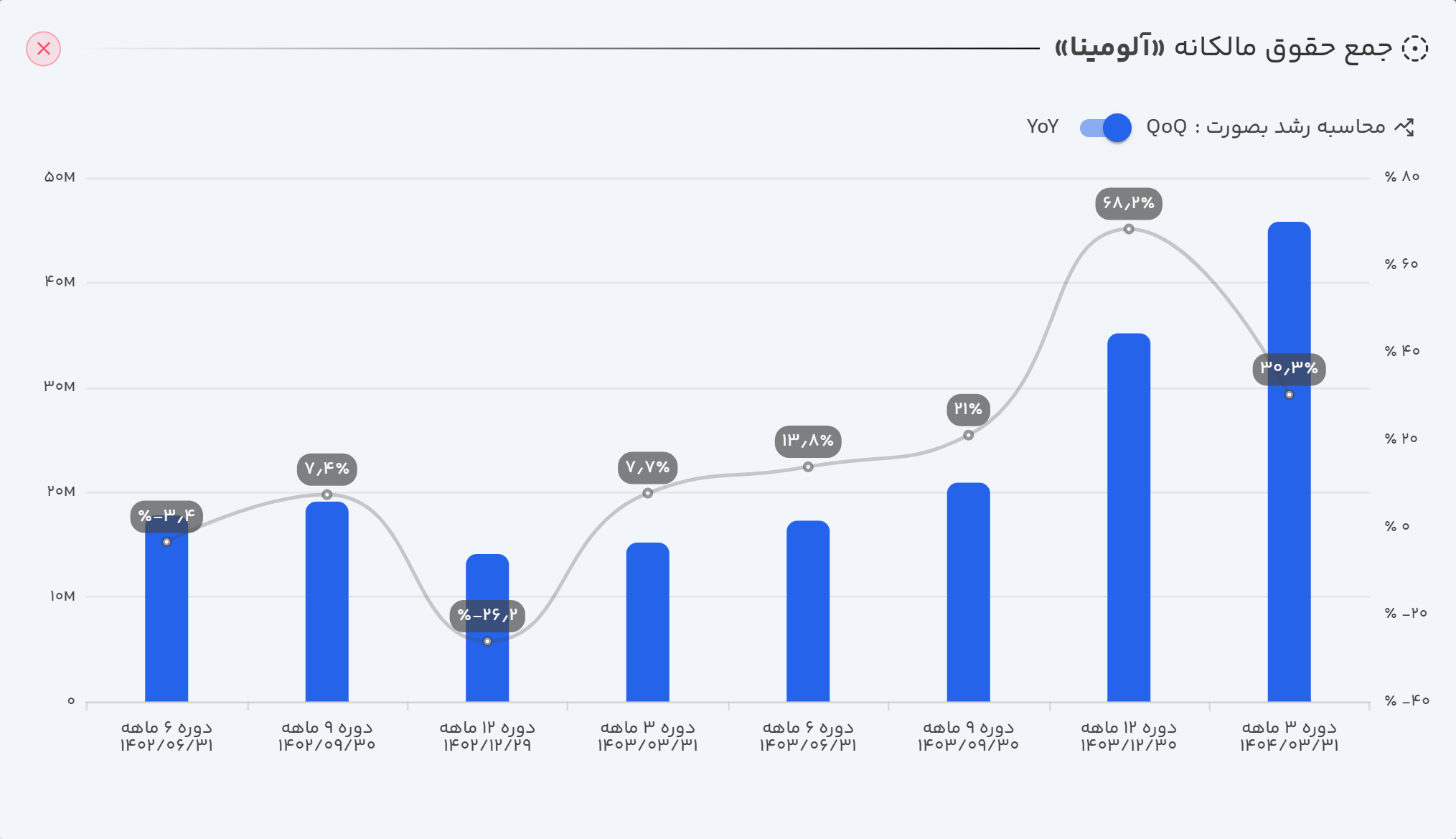

- حقوق مالکانه: رشد سود انباشته، منجر به افزایش ۳۰ درصدی حقوق مالکانه و تقویت ساختار سرمایه شرکت شده است.

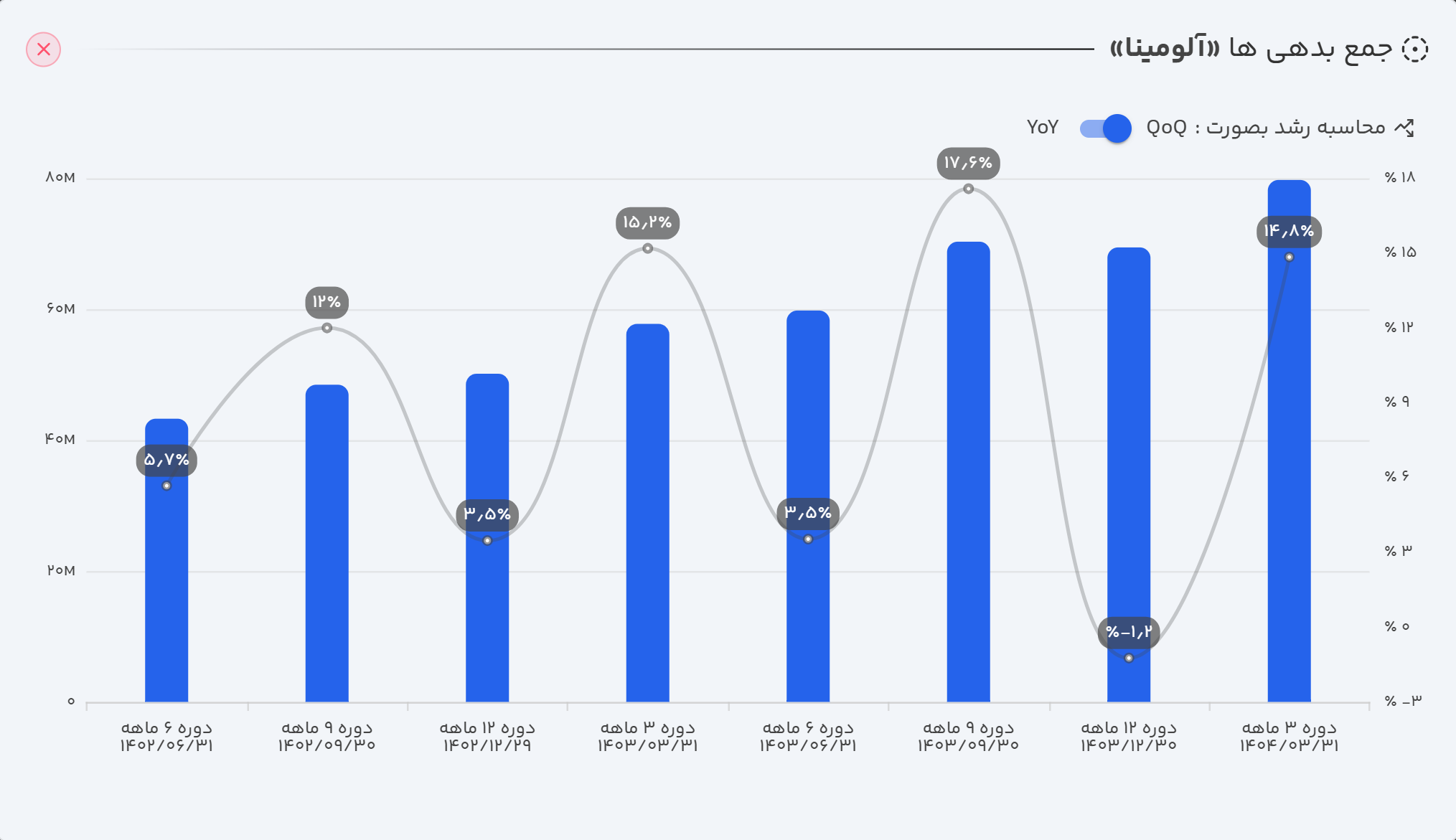

- بدهیها: بدهیهای شرکت افزایش جزئی را تجربه کرده که عمدتاً ناشی از افزایش حسابهای پرداختنی تجاری و سود سهام پرداختنی است.

تحلیل ترازنامه: ساختار ترازنامه شرکت، بیانگر وضعیتی پایدار است. افزایش جزئی بدهیها که ریشه در فعالیتهای تجاری (خرید مواد اولیه برای تولید) دارد، در حال حاضر نگرانکننده تلقی نمیشود.

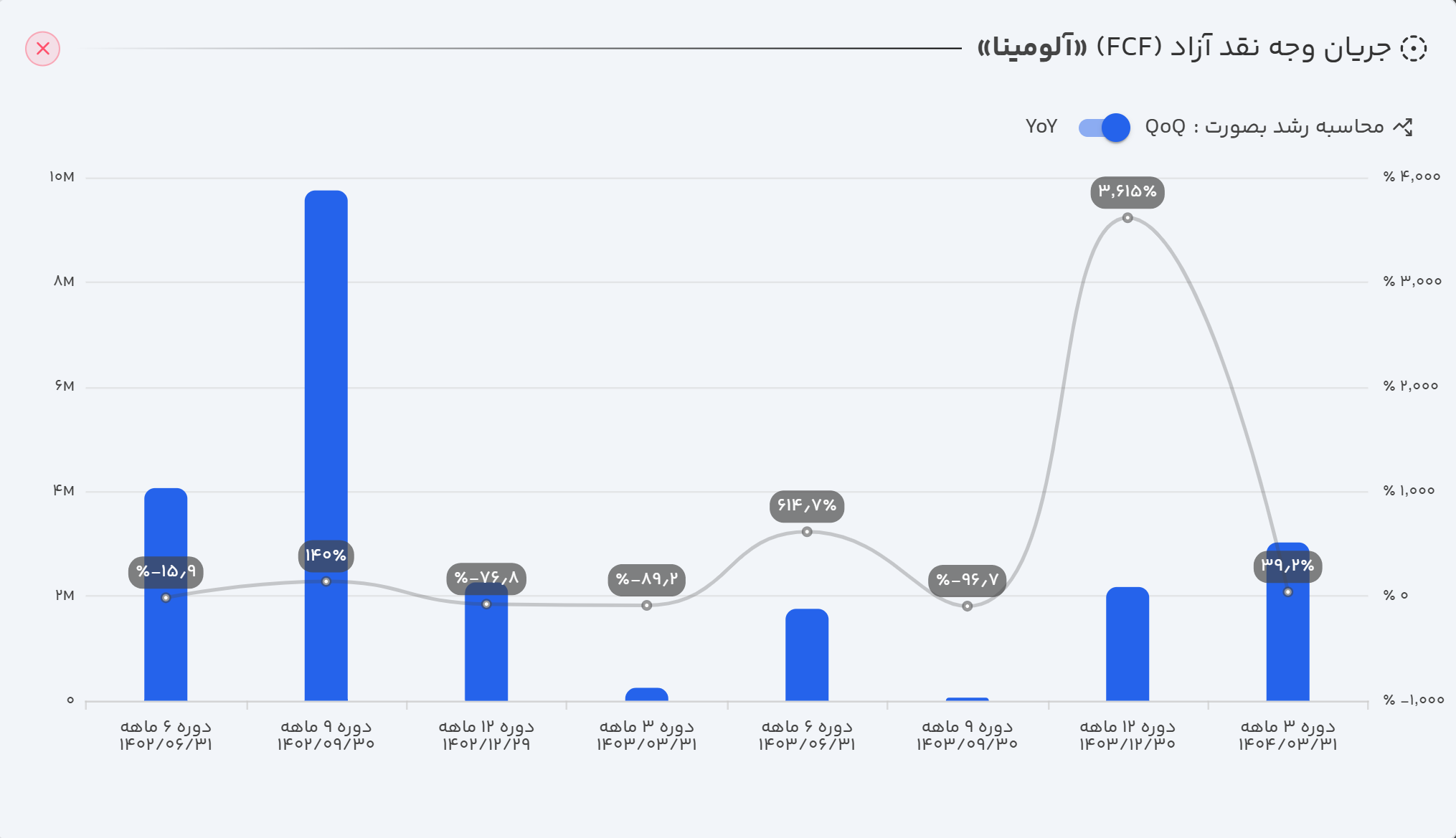

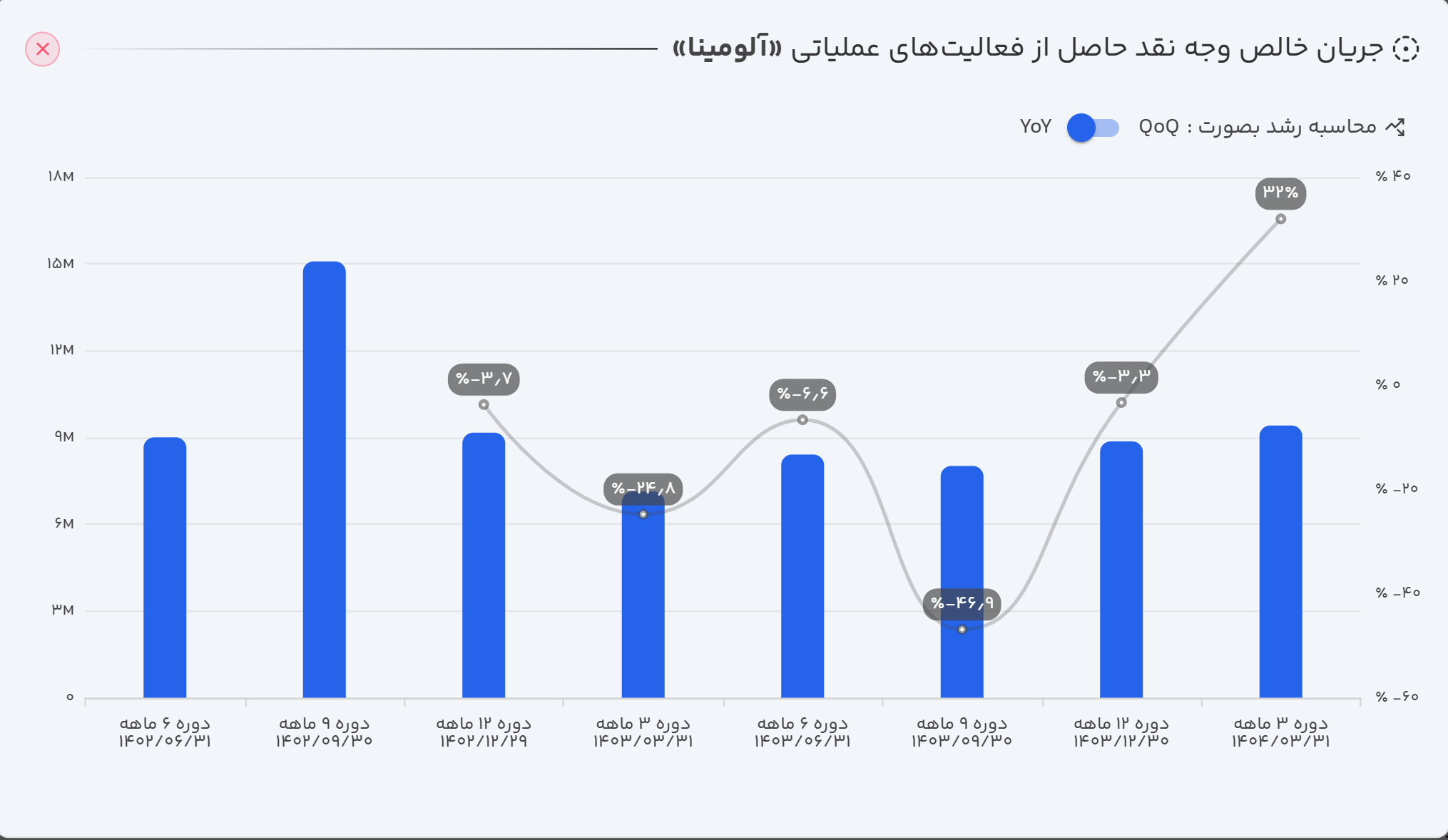

ج) صورت جریان وجوه نقد: چالش اصلی در تبدیل سود به نقدینگی

علیرغم عملکرد درخشان در صورت سود و زیان، شرکت در تولید وجه نقد عملیاتی با چالش جدی مواجه است.

- در سه ماهه اول سال، جریان خالص نقد حاصل از فعالیتهای عملیاتی ۲۲۷ میلیارد تومان بوده که با وجود رشد ۳۱.۸٪ نسبت به سال قبل، این میزان در قیاس با جهش درآمدها و سودآوری، بسیار ناچیز است.

- شرکت مبلغ ۸۰۰ میلیارد تومان بابت بازپرداخت اصل و سود تسهیلات پرداخت کرده و برای جبران این خروج نقدینگی، ناگزیر به دریافت ۸۷۷ میلیارد تومان تسهیلات جدید شده است.

جریان وجه نقد آزاد (FCF): جریان وجه نقد آزاد شرکت با رشد ۱۷۲٪ به ۱۳۴ میلیارد تومان در فصل و ۳۰۲ میلیارد تومان در دوره ۱۲ ماهه رسیده است. با این حال، این میزان از جریان نقد آزاد، تنها معادل ۱.۴٪ از ارزش بازار ۲۰.۶ همتی شرکت در زمان تدوین این گزارش است، که نسبتی نازل محسوب شده و بر ضعف ساختاری در این بخش تأکید دارد.

۴. نسبتهای مالی کلیدی: تصویری از قوت و ضعف

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۴۰٪ |

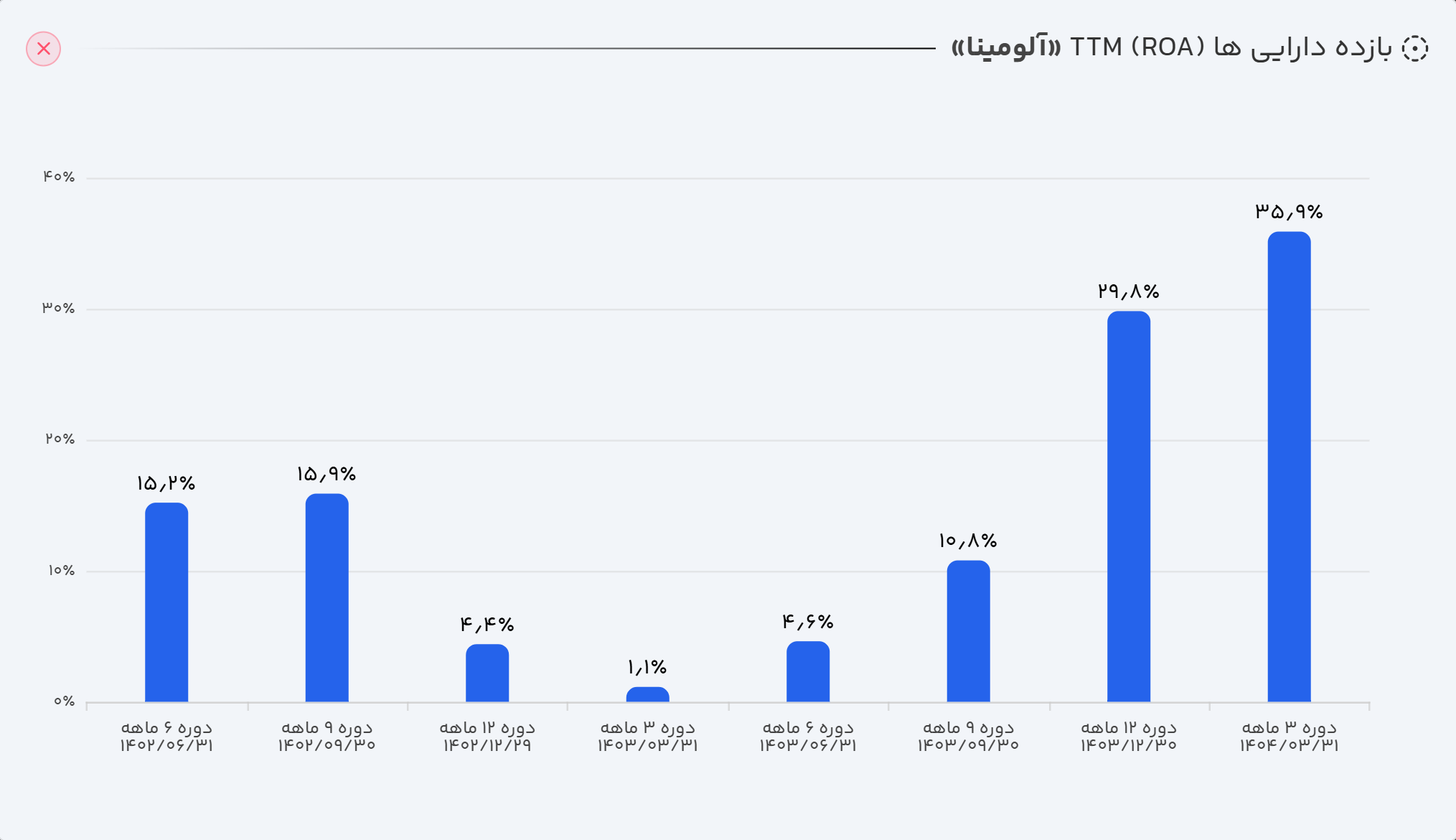

| بازده داراییها (ROA) | ۳۶٪ |

| حاشیه سود عملیاتی | ۳۸٪ |

| بازده حقوق صاحبان سهام (ROE) | ۹۸٪ |

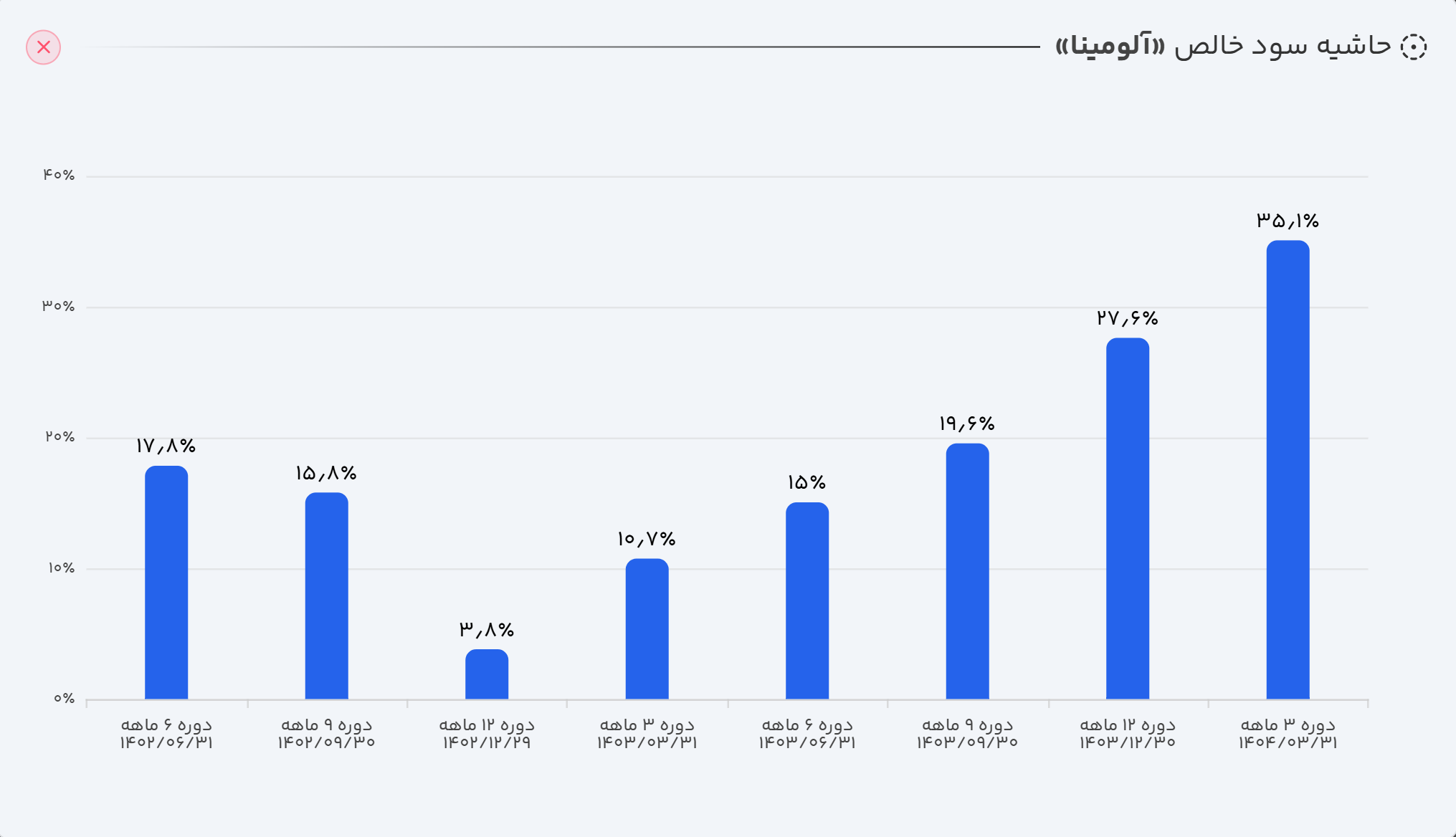

| حاشیه سود خالص | ۳۵٪ |

| نسبت جاری | ۱.۳ |

| نسبت بدهی | ۶۴٪ |

| دوره استقامت | ۳۸۸ |

| کیفیت سود عملیاتی | ۱۰۸٪ |

| گردش دارایی | ۱.۰۸ |

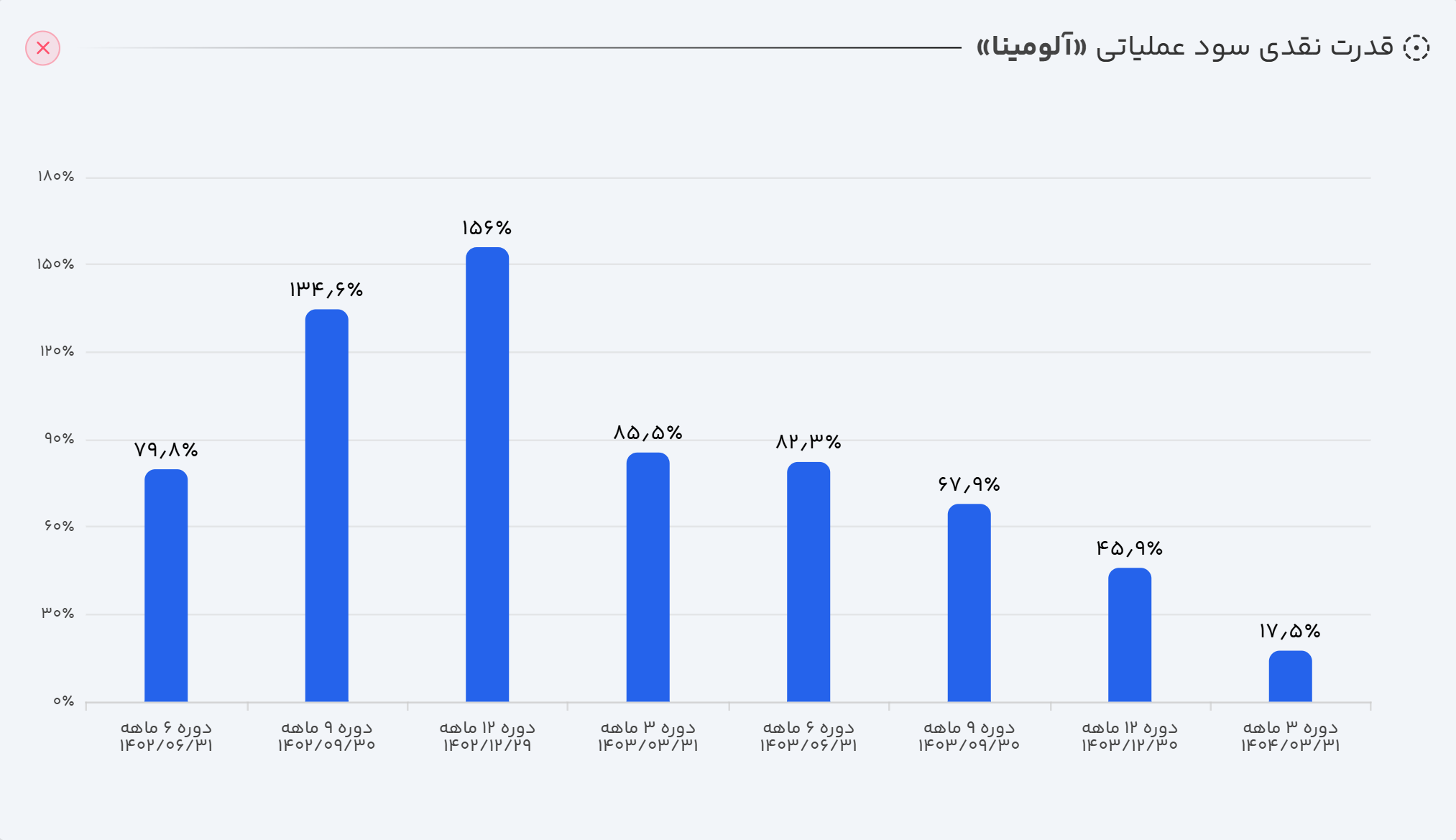

| کیفیت نقدی سود عملیاتی | ۱۷٪ |

حاشیه سود خالص (۳۵٪): این حاشیه سود قدرتمند، که حاصل کاهش هزینهها و افزایش درآمدهاست، نشان از پتانسیل بالای سودآوری شرکت در صورت تداوم شرایط فعلی دارد.

کیفیت نقدی سود عملیاتی (۱۷٪): این نسبت پایین، زنگ خطری جدی است و نشان میدهد که تنها ۱۷٪ از سود عملیاتی شرکت به وجه نقد تبدیل شده است. این ضعف، ریسک نقدینگی شرکت را افزایش میدهد.

روند ROA برای آلومینا نیز به صورت زیر است:

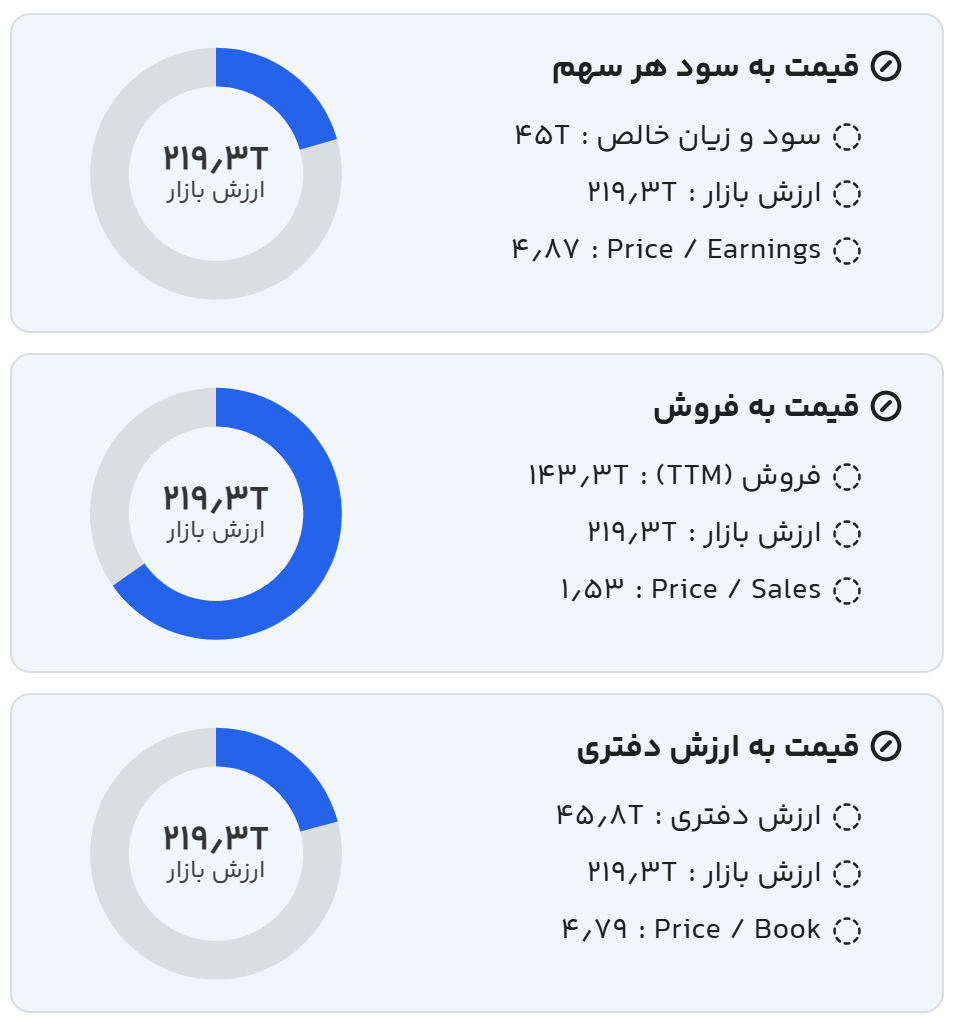

۵. ارزشگذاری سهم: آیا قیمت فعلی توجیهپذیر است؟

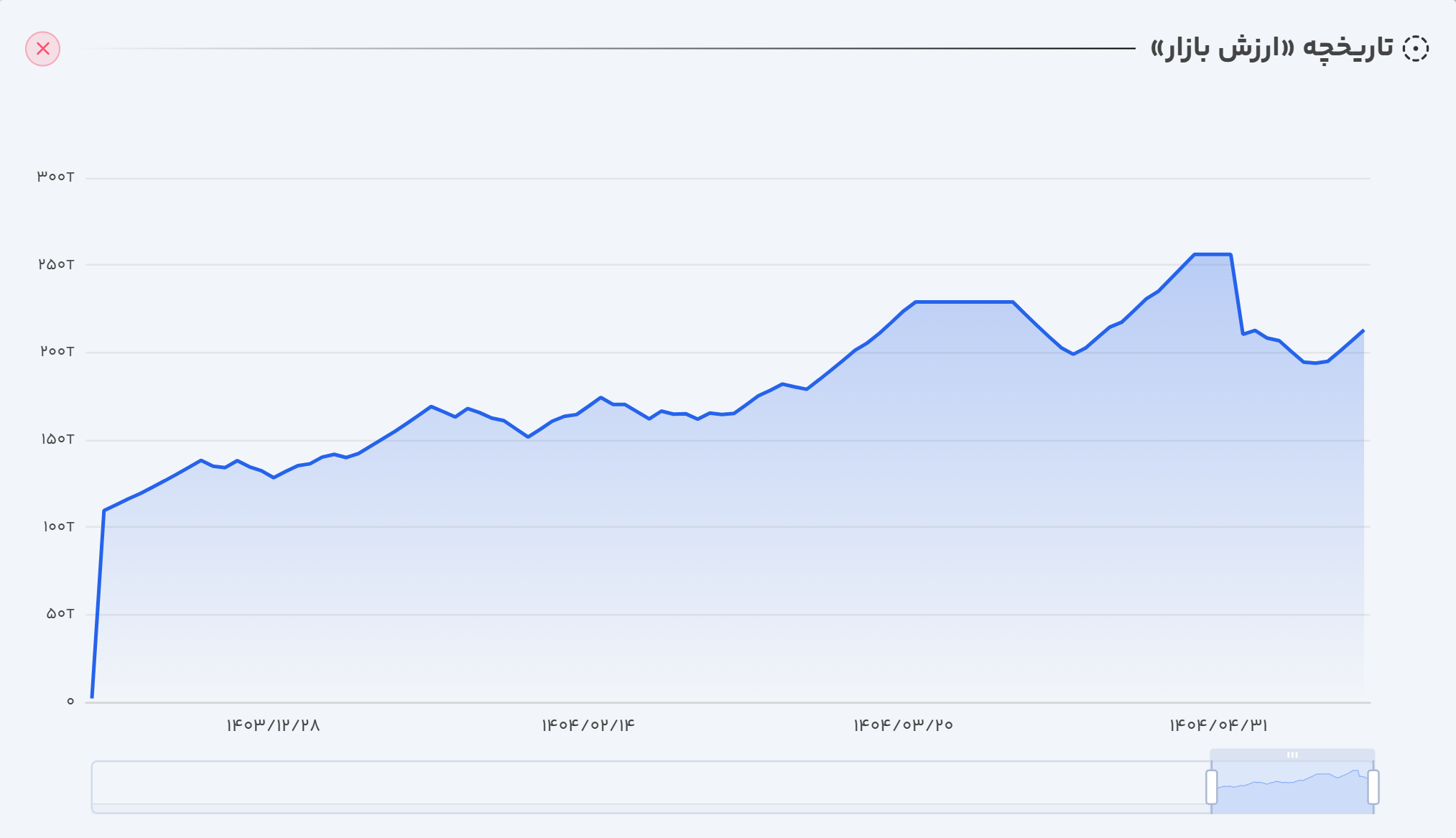

ارزش بازار شرکت در زمان نگارش این تحلیل در محدوده ۲۰.۶۷ همت قرار دارد. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

الف) ارزشگذاری به روش نسبی

با در نظر گرفتن تاریخچه سودآوری و نرخ رشد فصلی ۲۱.۶ درصدی، این مدل ارزش بازار شرکت را در محدودهی ۷.۶۳ همت برآورد میکند که فاصله بسیار معناداری با ارزش فعلی بازار دارد.

ب) ارزشگذاری به روش تنزیل جریانات نقد آزاد (DCF)

با فرض رشد محتاطانه ۳۰٪ برای FCF در سال آتی و با توجه به نسبت نازل FCF به ارزش بازار (۱.۴٪)، نرخ بازده مورد انتظار برای سرمایهگذار در قیمتهای فعلی حدود ۳۲٪ محاسبه میشود. این نرخ در مقایسه با نرخ بازده بدون ریسک اوراق درآمد ثابت (حدود ۳۵٪)، جذابیت سرمایهگذاری در قیمتهای فعلی را زیر سؤال میبرد.

۶. روند قیمت سهم

نماد "آلومینا" که در اسفند ۱۴۰۳ در محدوده ارزش بازار ۱۱ همت معامله میشد، یک روند صعودی تا قله ۲۵ همت را تجربه کرد. پس از آن، قیمت تا محدوده ۱۹ همت اصلاح شد و به دنبال انتشار گزارش مالی مثبت سه ماهه ۱۴۰۴، مجدداً در مسیر صعود به سمت سقف تاریخی خود قرار گرفته است.

۷. ریسکهای پیش رو

- چالش ساختاری در جریان وجوه نقد: مهمترین و حیاتیترین ریسک شرکت، ناتوانی مزمن در تبدیل سود شناساییشده به نقدینگی عملیاتی است.

- نوسانات قیمتهای جهانی کامودیتیها: تغییرات نرخ جهانی آلومینا و آلومینیوم، تأثیر مستقیمی بر درآمد و سودآوری شرکت خواهد داشت و افت قیمتها میتواند حاشیه سود را به شدت تحت فشار قرار دهد.

- محدودیتهای ظرفیت تولید: در صورت افزایش تقاضا، محدودیت ظرفیت فعلی میتواند مانعی برای رشد بیشتر شرکت باشد و نیازمند سرمایهگذاریهای کلان آتی است.

۸. جمعبندی و چشمانداز نهایی

شرکت آلومینای ایران در سال ۱۴۰۴ تصویری دوگانه از خود به نمایش گذاشته است: از یک سو، رشد فوقالعاده سودآوری به پشتوانه مدیریت هزینهها و افزایش نرخها، و از سوی دیگر، ضعف مزمن در تولید وجه نقد که شرکت را به استقراض وابسته کرده است.

چشمانداز میانمدت شرکت، مشروط به تثبیت نرخهای جهانی، مدیریت مؤثر نقدینگی و اجرای برنامههای توسعه ظرفیت، میتواند مثبت باشد. با این حال، بر اساس روشهای ارزشگذاری، به نظر میرسد قیمت فعلی سهم بخش بزرگی از خوشبینیها را پیشخور کرده و در محدودهای نزدیک به ارزش ذاتی خود (یا حتی بالاتر) معامله میشود. بنابراین، رشد پایدار ارزش سهم در بلندمدت، در گرو توانایی شرکت برای مدیریت ریسکهای کلیدی عملیاتی و مالی، به ویژه چالش نقدینگی، خواهد بود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.