فهرست مطالب

تحلیل در یک نگاه

شرکت نشاسته و گلوکز آردینه (نماد: آردینه) یکی از تولیدکنندگان پیشرو در حوزه فرآوردههای گندم است که محصولاتی همچون گلوکز، نشاسته فوقتصفیهشده، نشاسته پروتئینه و گلوتن گندم را به بازار عرضه میکند. بررسیهای صورتگرفته نشان میدهد که شرکت در دوره اخیر توانسته با رشد درآمدهای عملیاتی و کنترل هزینهها، سودآوری خود را بهشکل قابل توجهی افزایش دهد.

از منظر مالی، حاشیه سود خالص و بازده حقوق مالکانه در سطح بالایی قرار گرفته و جریان نقد آزاد نیز رشد چشمگیری داشته است. هرچند افزایش بدهیها فشار بر ساختار سرمایه را نشان میدهد، اما مدیریت نقدینگی و بهرهوری عملیاتی، انعطافپذیری شرکت را تقویت کرده است.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت نشاسته و گلوکز آردینه (نماد: آردینه) در سال ۱۳۷۶ با هدف تولید و فرآوری محصولات مبتنی بر گندم تأسیس شد و هماکنون یکی از شرکتهای پیشرو در این صنعت به شمار میآید. فعالیت اصلی آردینه بر تولید نشاسته گندم، انواع گلوکز (ممتاز و آنزیمی) و گلوتن فعال متمرکز است؛ محصولاتی که بهطور گسترده در صنایع غذایی، دارویی و محصولات پروتئینی مورد استفاده قرار میگیرند.

فرایند تولید

فرآیند تولید در شرکت نشاسته و گلوکز آردینه بر پایه فرآوری دانه گندم و استخراج اجزای اصلی آن شامل نشاسته، گلوکز و گلوتن طراحی شده است. در این فرآیند، ابتدا دانههای گندم پس از بوجاری و شستوشو وارد خط تولید شده و ناخالصیهای سطحی آنها جدا میشود. سپس گندم در مرحله آسیاب و خیساندن قرار میگیرد تا اجزای تشکیلدهنده آن از یکدیگر تفکیک شوند.

در ادامه، از طریق عملیات جداسازی مرطوب، بخشهای نشاسته، گلوتن و سبوس از یکدیگر جدا میشوند. نشاسته بهدستآمده پس از مراحل خالصسازی و تصفیه، به دو محصول اصلی یعنی نشاسته فوقتصفیهشده و نشاسته پروتئینه تبدیل میشود. بخش دیگر نشاسته طی فرآیند هیدرولیز آنزیمی یا اسیدی به گلوکز تبدیل میگردد که بسته به نوع فرآیند، بهصورت گلوکز ممتاز یا گلوکز آنزیمی عرضه میشود.

گلوتن جداشده از گندم نیز پس از خشککردن و بهبود کیفیت، بهعنوان محصولی غنی از پروتئین در صنایع غذایی و پروتئینی مورد استفاده قرار میگیرد. به این ترتیب، کل زنجیره تولید در شرکت آردینه بهگونهای طراحی شده است که حداکثر بهرهبرداری از دانه گندم انجام شده و محصولات متنوعی با کاربردهای گسترده در صنایع غذایی و دارویی بهدست آید.

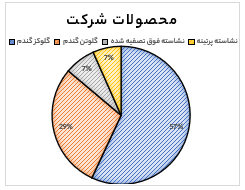

سبد محصولات و بازار هدف آردینه

شرکت نشاسته و گلوکز آردینه طیف متنوعی از محصولات مبتنی بر گندم را تولید میکند که هر کدام نقش مهمی در صنایع مختلف ایفا میکنند. مهمترین محصولات این شرکت عبارتاند از:

- گلوکز گندم: شیرینکنندهای طبیعی حاصل از فرآیند هیدرولیز نشاسته گندم است که در صنایع غذایی بهویژه در تولید نوشیدنیها، آبنبات، بستنی و شیرینیجات بهکار میرود. این محصول علاوه بر ایجاد طعم شیرین، موجب بهبود بافت و افزایش ماندگاری محصولات غذایی میشود.

- گلوتن گندم: پروتئین اصلی موجود در گندم است که خاصیت کشسانی و چسبندگی بالایی دارد. این ویژگی باعث شده گلوتن در صنایع نان، ماکارونی و سایر فرآوردههای آردی بهعنوان عامل تقویتکننده کیفیت خمیر و بهبوددهنده حجم و ساختار محصول مورد استفاده قرار گیرد. همچنین در صنایع پروتئینی و رژیمی کاربرد گسترده دارد.

- نشاسته فوقتصفیهشده: نوعی نشاسته با خلوص و شفافیت بالا است که از قدرت ژلدهی و قوامبخشی مطلوبی برخوردار است. این محصول در صنایع غذایی برای تولید انواع سس، سوپ و فرآوردههای لبنی و همچنین در صنایع دارویی و شیمیایی به دلیل کیفیت بالای خود کاربرد دارد.

- نشاسته پروتئینه: محصولی ترکیبی از نشاسته و پروتئین است که با هدف افزایش ارزش تغذیهای و بهبود خواص عملکردی تولید میشود. این نشاسته در صنایع غذایی بهویژه در تولید نان، کیک, شیرینی، فرآوردههای گوشتی و خوراک دام و طیور بهکار گرفته میشود و نقش مهمی در بهبود بافت و قوام ایفا میکند.

مواد اولیه مصرفی شرکت آردینه

مهمترین ماده اولیه مورد استفاده در شرکت نشاسته و گلوکز آردینه، آرد گندم است. این ماده بهعنوان پایه اصلی فرآیند تولید، منبع استخراج نشاسته و پروتئین (گلوتن) محسوب میشود و نقش کلیدی در تولید محصولات نهایی شرکت دارد. کیفیت و ویژگیهای آرد گندم مورد استفاده، تأثیر مستقیم بر راندمان تولید و کیفیت محصولاتی همچون نشاسته فوقتصفیهشده، نشاسته پروتئینه، گلوکز و گلوتن دارد.

علاوه بر آرد گندم، برخی مواد جانبی مانند آنزیمها برای فرآیند هیدرولیز نشاسته، مواد شیمیایی تصفیهکننده، آب و انرژی نیز در خطوط تولید به کار گرفته میشوند؛ اما سهم عمده در بهای تمامشده محصولات، به آرد گندم اختصاص دارد.

۲. تحلیل وضعیت فروش شرکت آردینه

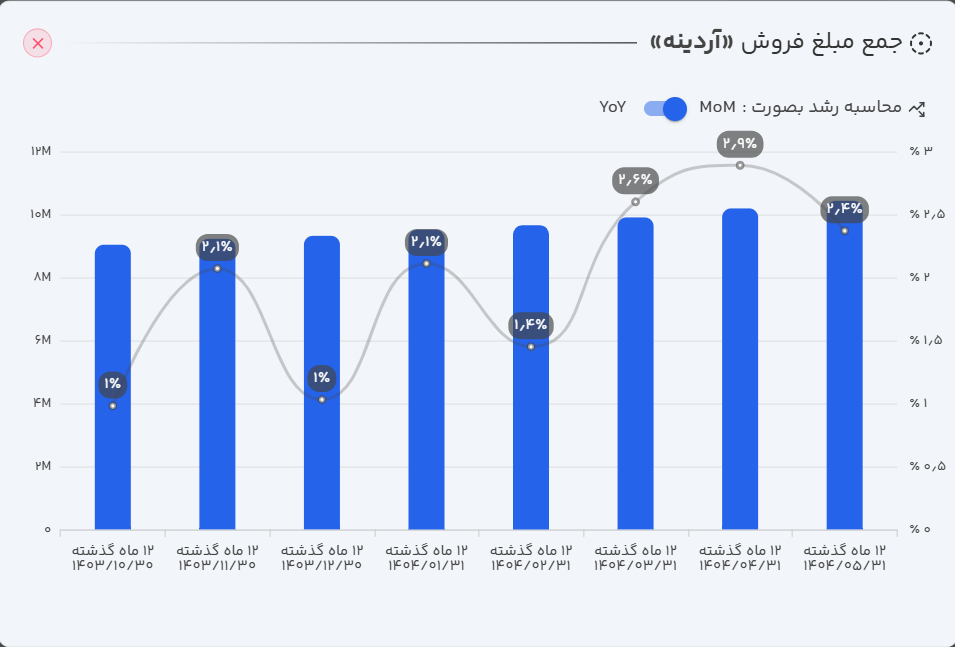

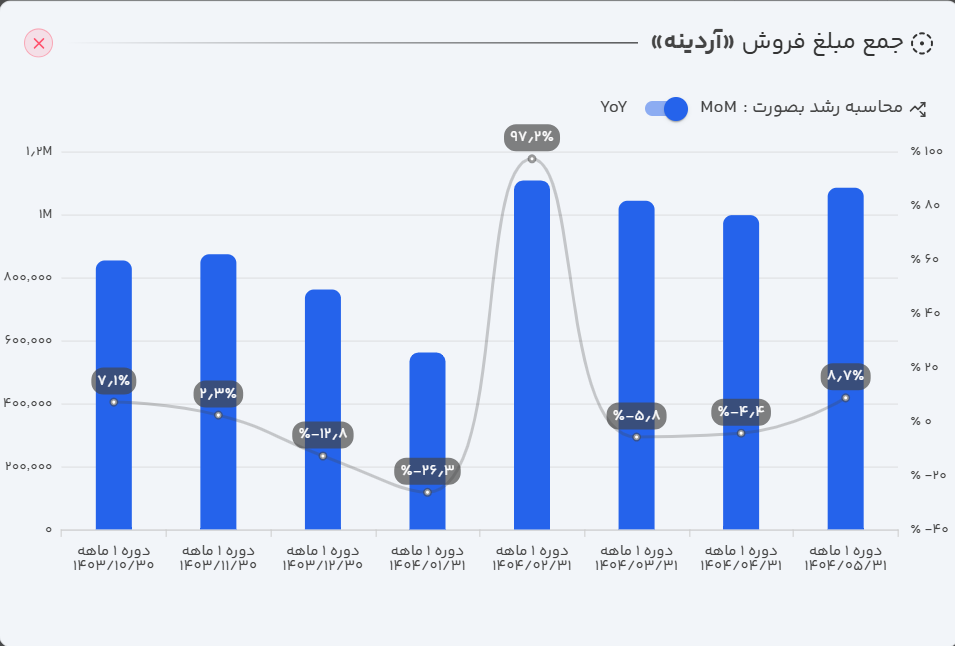

- عملکرد ماهانه: شرکت آردینه در مردادماه ۱۴۰۴ موفق به ثبت ۱۰۸ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل رشد ۹ درصدی و نسبت به ماه مشابه سال گذشته رشد ۲۸ درصدی را نشان میدهد.

- عملکرد سالانه: بر اساس گزارشهای منتشرشده، آردینه در ۱۲ ماهه منتهی به مرداد ۱۴۰۴ توانسته است ۱ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل، حاکی از رشد ۱۱ درصدی است.

- عملکرد تجمعی: در پنج ماه نخست سال مالی جاری، مجموع فروش شرکت به ۴۷۹ میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته، رشد قابل توجه ۳۰ درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت : بررسی روند فروش آردینه نشان میدهد که افزایش مبلغ فروش شرکت در ماهها و دورههای اخیر، بیشتر ناشی از افزایش نرخ محصولات بوده است. در همین حال، مقدار فروش شرکت تغییر محسوسی نداشته و حتی اندکی کاهش یافته است. بنابراین میتوان گفت رشد درآمدها عمدتاً تورمی بوده و برای تداوم آن، شرکت نیازمند حفظ سهم بازار و تقویت حجم واقعی فروش خواهد بود.

۳. بررسی صورتهای مالی آردینه (دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۲۷ درصدی نسبت به دوره مشابه سال گذشته به ۲۷۱ میلیارد تومان رسید.

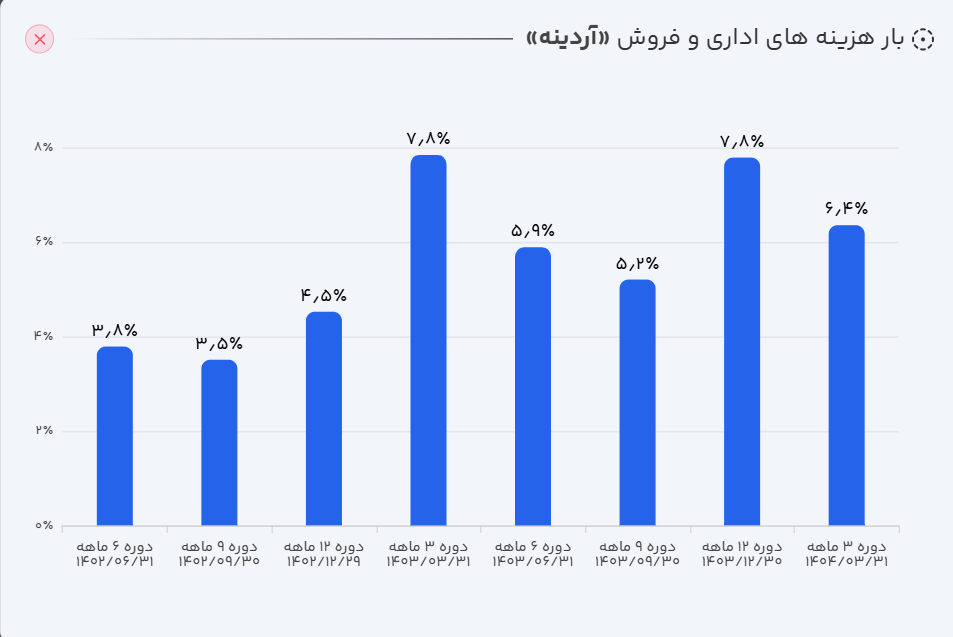

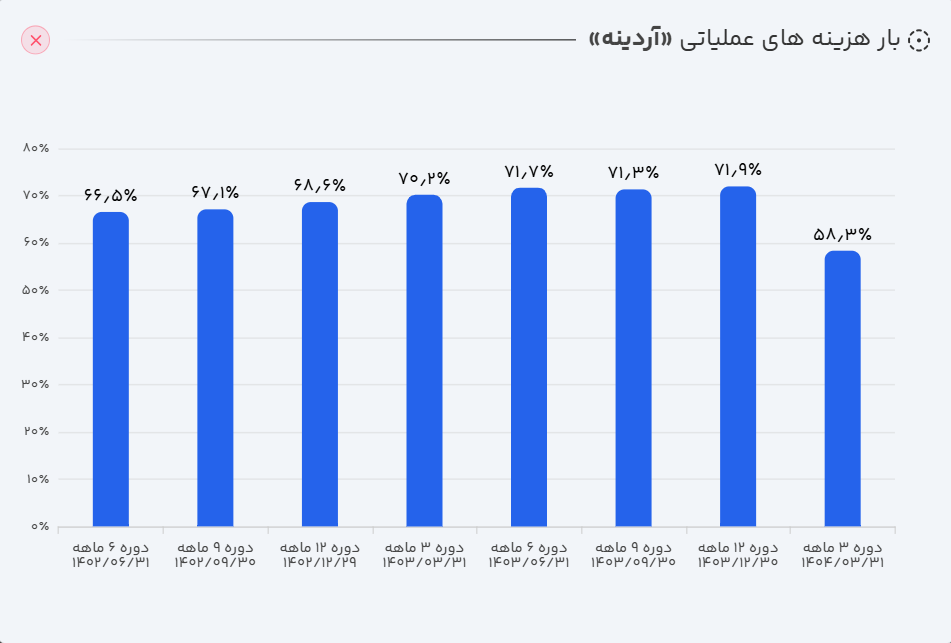

- سود ناخالص: سود ناخالص شرکت توانست در این دوره ۷۵ درصد نسبت به دوره مشابه سال قبل رشد کند و به ۱۲۰ میلیارد تومان برسد. رشد بیشتر سود ناخالص نسبت به درآمدها، به معنای کاهش و کنترل هزینههای عملیاتی شرکت است.

- سود عملیاتی: همچنین سود عملیاتی شرکت نیز در این مسیر با رشد ۷۸ درصدی به ۱۱۲ میلیارد تومان رسید.

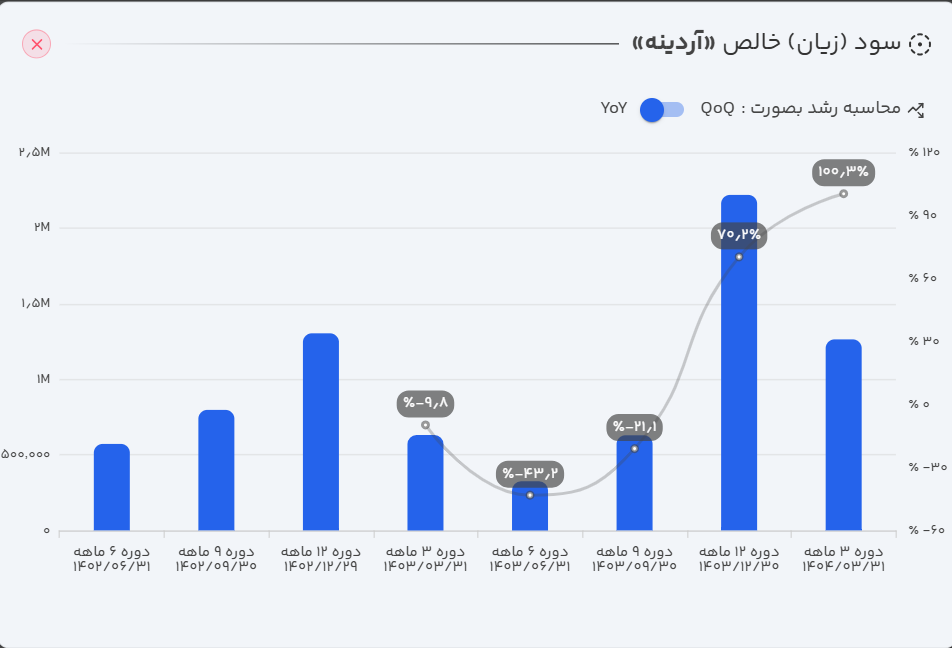

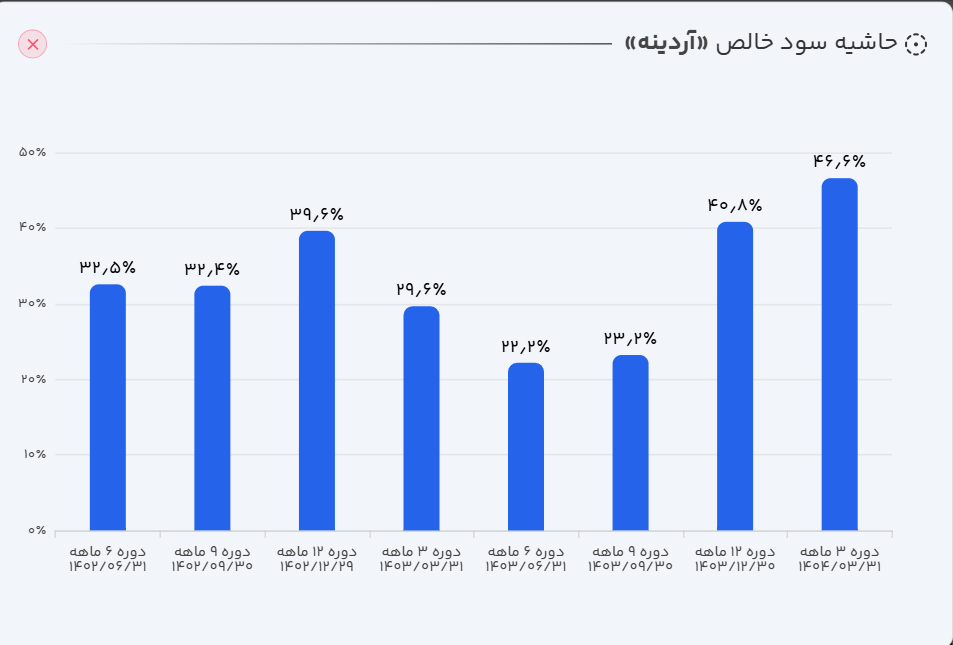

- سود خالص: و در نهایت، شرکت در سهماهه ابتدایی سال مالی خود، سود ۱۲۶ میلیارد تومانی محقق کرده که رشد عالی ۱۰۰ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان : عملکرد مالی شرکت نشاسته و گلوکز آردینه نشاندهنده رشد قابل توجه درآمدها و سودآوری در دوره اخیر است. افزایش درآمدهای عملیاتی، همراه با رشد بالای سود ناخالص، حاکی از مدیریت کارآمد هزینههای تولید و عملیاتی است و توان شرکت در کنترل بهای تمامشده محصولات را نشان میدهد.

همچنین، سود عملیاتی با افزایش قابل توجه، بازتابدهنده بهرهوری بالاتر در فعالیتهای اصلی شرکت و اثر مثبت کنترل هزینهها بر نتایج عملیاتی است. نهایتاً، سود خالص با جهش چشمگیر نسبت به دوره مشابه سال قبل، توانایی شرکت در تبدیل درآمد به سود و ایجاد ارزش برای سهامداران را به وضوح نشان میدهد. با توجه به این روند، میتوان نتیجه گرفت که شرکت علاوه بر رشد درآمدی، توانسته است سیاستهای هزینهای و بهرهوری عملیاتی خود را بهبود دهد. پایداری این سودآوری به ادامه کنترل هزینهها و حفظ سهم بازار در دورههای آتی بستگی دارد.

ب) ترازنامه آردینه

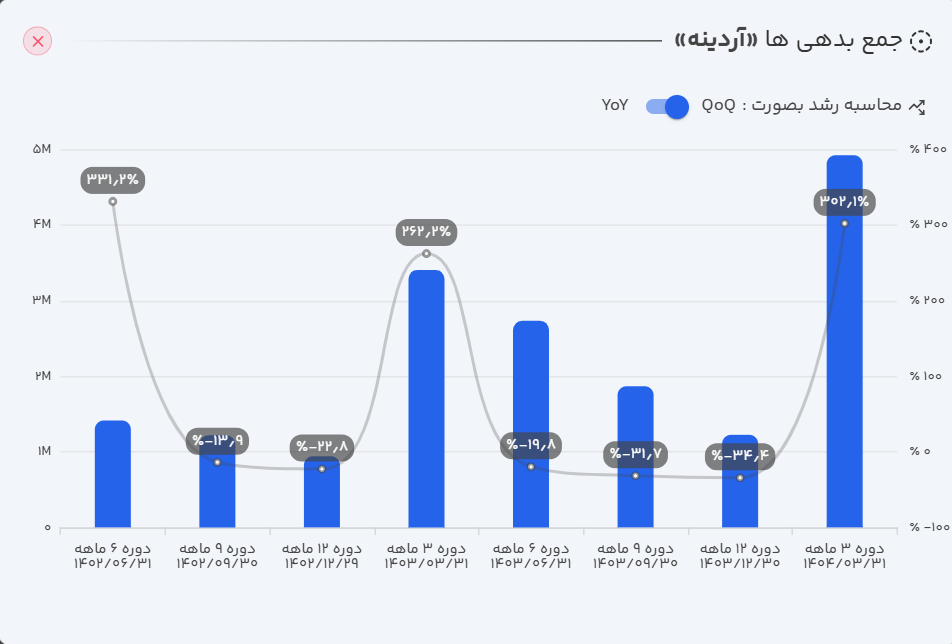

بررسی ترازنامه شرکت نشاسته و گلوکز آردینه نشان میدهد که جمع داراییها نسبت به دوره قبل رشد قابل توجهی داشته است. این افزایش عمدتاً ناشی از افزایش دریافتنیها و موجودی نقد بوده و در مقابل، کاهش در سفارشات و پیشپرداختها نیز تأثیر کاهندهای بر ترکیب داراییها داشته است. در بخش حقوق مالکانه، کاهش مقدار سود و زیان انباشته باعث کاهش قابل توجه جمع حقوق مالکانه شده است. از سوی دیگر، بدهیهای شرکت رشد چشمگیری را تجربه کرده که عمدتاً به دلیل افزایش پرداختنیهای تجاری و تسهیلات مالی است.

تحلیل ترازنامه: ترکیب داراییها و بدهیهای شرکت نشان میدهد که رشد داراییها بیشتر ناشی از افزایش دریافتنیها و نقدینگی است که نشاندهنده بهبود فروش و توان وصول مطالبات شرکت است. در مقابل، کاهش حقوق مالکانه ناشی از افت سود انباشته، فشار بر سرمایه داخلی و محدودیت در بازتخصیص منابع را نشان میدهد. همچنین، افزایش بدهیها عمدتاً به دلیل رشد پرداختنیهای تجاری و تسهیلات مالی، نشانهی اتکای بیشتر شرکت به منابع خارجی برای تأمین نقدینگی و سرمایه در گردش است. این وضعیت رشد نقدینگی کوتاهمدت را تقویت کرده، اما ریسک مالی و هزینههای بهره را افزایش میدهد.

بهطور کلی، ترازنامه شرکت حاکی از بهبود نقدینگی عملیاتی همراه با فشار بر حقوق مالکانه و افزایش ریسک بدهیها است که مدیریت ساختار سرمایه برای حفظ پایداری مالی اهمیت بالایی دارد.

ج) جریان وجه نقد

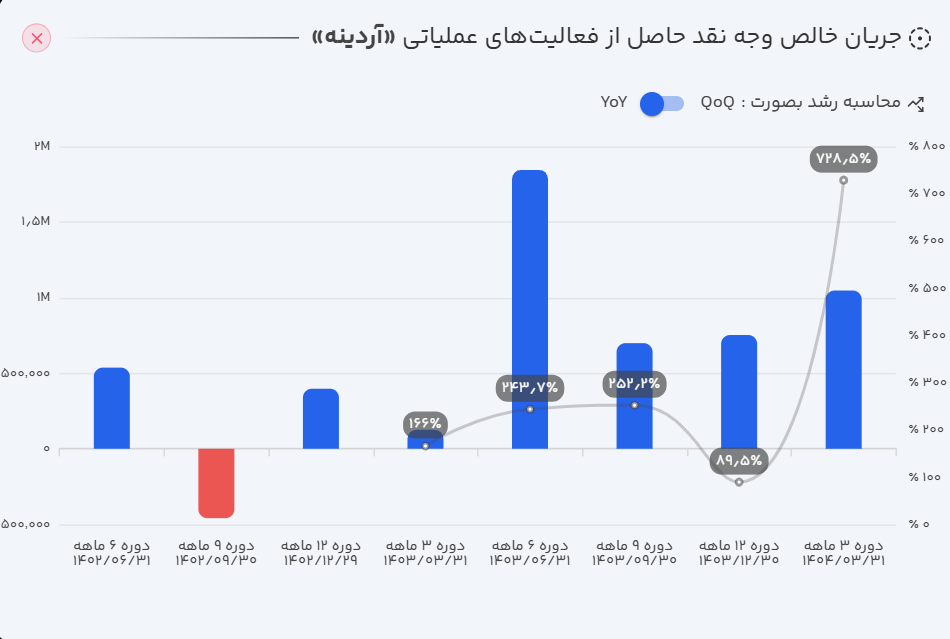

بررسی جریانهای نقدی شرکت نشاسته و گلوکز آردینه نشان میدهد که در سهماهه نخست سال مالی، شرکت توانسته ۹۳ درصد از درآمد عملیاتی خود معادل ۱۰۴ میلیارد تومان را بهصورت نقدی دریافت کند. بخش اندکی از این نقدینگی صرف سرمایهگذاریهای شرکت شده است، اما با دریافت ۴۵ میلیارد تومان تسهیلات، شرکت توانسته ۱۳۸ میلیارد تومان نقدینگی خالص ایجاد کند. این عملکرد نشان میدهد که شرکت علاوه بر توانایی بالای وصول نقدینگی از فعالیتهای عملیاتی، در مدیریت منابع مالی و استفاده بهینه از تسهیلات نیز موفق عمل کرده است. در نتیجه، شرکت قادر است نیازهای نقدینگی برای سرمایه در گردش، سرمایهگذاریهای آتی و بازپرداخت بدهیها را بدون فشار مالی تأمین نماید.

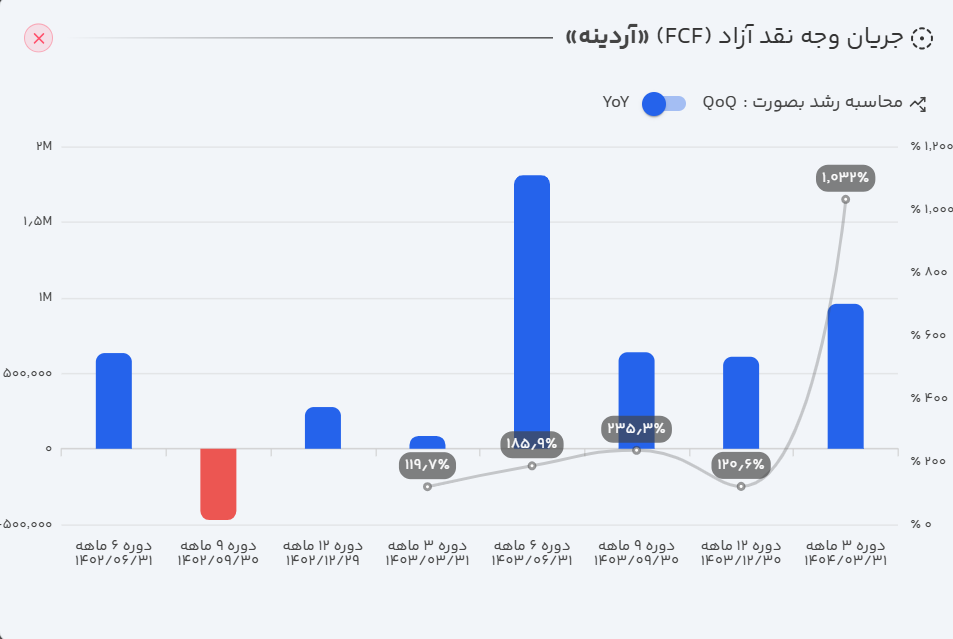

جریان وجه نقد آزاد (FCF): جریان وجه نقد عملیاتی شرکت در دوره اخیر رشد قابل توجهی داشته است. با وجود هزینههای سرمایهای اندک، شرکت توانسته ۹۵ میلیارد تومان جریان وجه نقد آزاد ایجاد کند که نسبت به دوره مشابه سال قبل، ده برابر رشد را نشان میدهد. این عملکرد نشاندهنده توانایی بالای شرکت در تولید نقدینگی از عملیات اصلی و مدیریت بهینه هزینههای سرمایهای است. چنین سطحی از وجه نقد آزاد به شرکت امکان میدهد تا سرمایه در گردش، بازپرداخت بدهیها و توزیع سود به سهامداران را بدون فشار مالی قابل توجه تأمین کند.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۴۴٪ |

| حاشیه سود عملیاتی | ۴۲٪ |

| حاشیه سود خالص | ۴۷٪ |

| بازده داراییها (ROA) | ۴۹٪ |

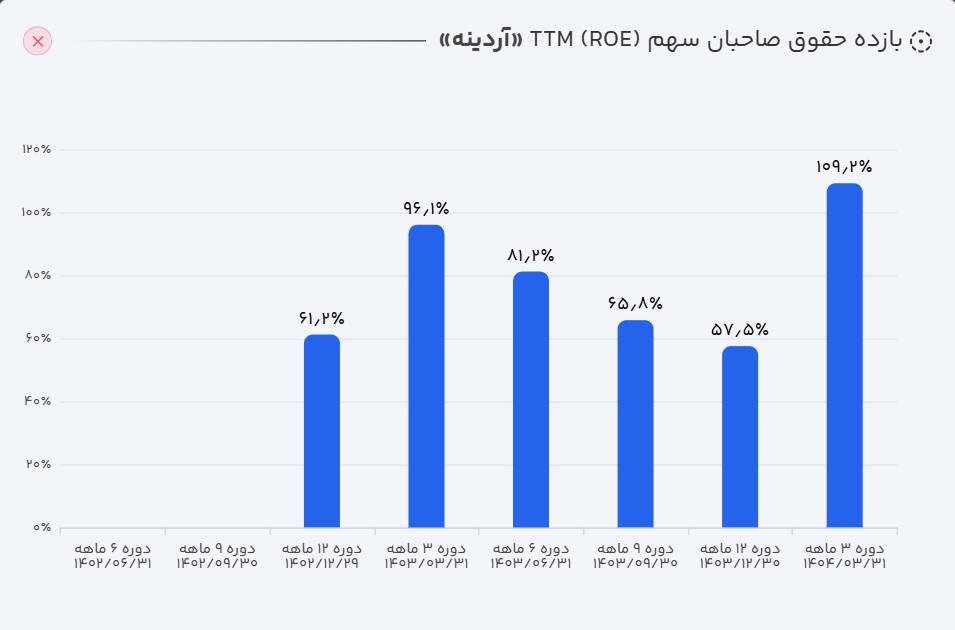

| بازده حقوق صاحبان سهام (ROE) | ۱۰۹٪ |

| نسبت جاری | ۱.۴ |

| دوره استقامت | ۳۷۱ |

| گردش دارایی | ۱.۱ |

| نسبت بدهی | ۵۵٪ |

| کیفیت سود عملیاتی | ۸۹٪ |

| کیفیت نقدی سود عملیاتی | ۹۳٪ |

- حاشیه سود خالص: حاشیه سود خالص شرکت از ۴۱ درصد به ۴۷ درصد افزایش یافته است. این رشد نشاندهنده بهبود کارایی شرکت در تبدیل درآمدهای عملیاتی به سود خالص و توانایی مدیریت در کنترل هزینهها و افزایش سودآوری است.

- نسبت بدهی: نسبت بدهی شرکت از ۱۶ درصد به ۵۵ درصد رسیده است. این افزایش، بیانگر اتکای بیشتر به منابع بدهی برای تأمین سرمایه در گردش و نقدینگی است و ضرورت مدیریت ریسک مالی و هزینههای بهره را برجسته میکند.

- بازده حقوق صاحبان سهام: بازده حقوق مالکانه از ۵۸ درصد به ۱۰۹ درصد افزایش یافته است. این رشد بالا، در ترکیب با حاشیه سود خالص بالا و نسبت بدهی افزایشیافته، نشان میدهد که شرکت با استفاده مؤثر از سرمایه و اهرم مالی توانسته سود بیشتری برای سهامداران ایجاد کند.

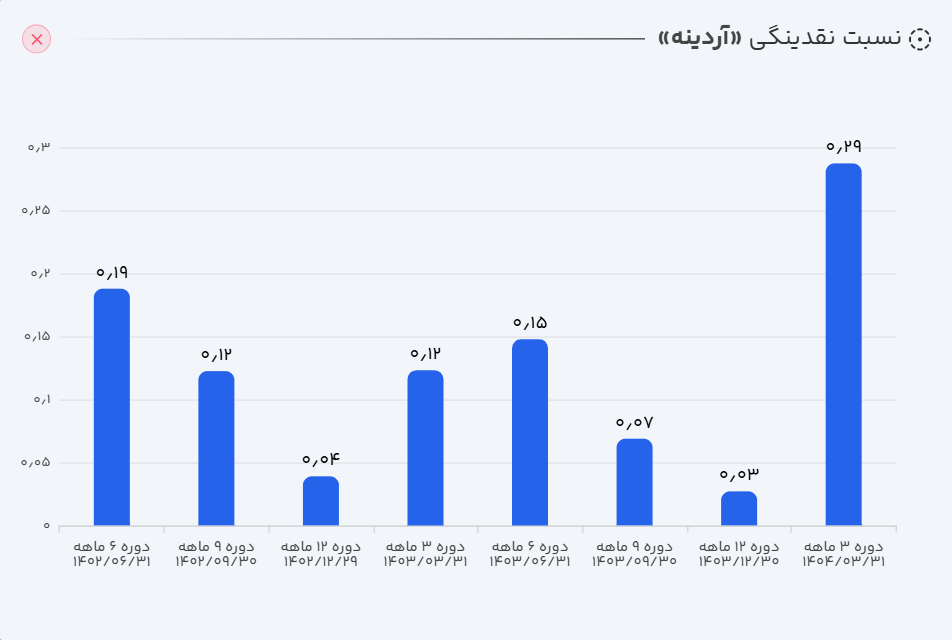

- نسبت نقدینگی: نسبت نقدینگی از ۰.۰۳ به ۰.۲۹ افزایش یافته است که حاکی از بهبود چشمگیر توانایی شرکت در پوشش تعهدات کوتاهمدت و مدیریت جریان نقدینگی است. این موضوع ریسک نقدینگی شرکت را کاهش داده و انعطافپذیری مالی آن را افزایش میدهد.

روند ROE برای آردینه نیز به صورت زیر است:

۵. ارزش گذاری سهم

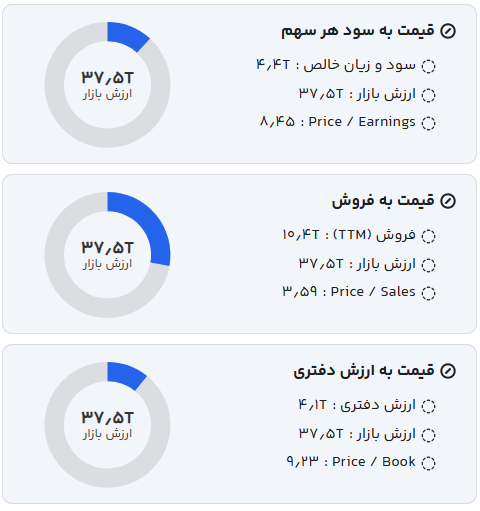

ارزش فعلی بازار شرکت در محدوده ۳.۷۵ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۵.۶۴ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را حدود ۴.۳۳ هزار میلیارد تومان برآورد میکند؛ یعنی سهام حدود ۱۵ درصد زیر ارزش واقعی خود در حال معامله است. در صورت ادامه سودسازی مؤثر شرکت و استفاده بهینه از اهرم ایجادشده، ارزشگذاری سهم به این روش میتواند ارزشهای بالاتری را برای سهم تعیین کند.

۶. روند ارزش سهم

پس از ثبت ارزش ۴.۳ همت (هزار میلیارد تومان) در آذر ۱۴۰۳، سهم وارد یک روند اصلاحی شد و تا محدوده ۲.۸ همت کاهش یافت و پس از آن مجدداً تا شهریور ۱۴۰۴ به سمت ارزش ۳.۷ همت در حال حرکت است. در صورتی که شرکت روند سودسازی خود را حفظ کرده، عملکرد نقدی خوبی ارائه دهد و از اهرم مالی و بدهیهای ایجادشده بهصورت بهینه استفاده کند، میتوان انتظار داشت که ارزش سهم در سطوح بالاتری تثبیت یابد. این موضوع، نشانگر اهمیت عملکرد بنیادی در روند ارزشگذاری شرکت است.

۸. جمعبندی و چشمانداز پیشرو

شرکت نشاسته و گلوکز آردینه با برخورداری از سبد محصولات متنوع مبتنی بر گندم، جایگاه مناسبی در صنایع غذایی و دارویی کشور دارد. بررسیهای مالی نشان میدهد که شرکت توانسته طی دوره اخیر علاوه بر رشد درآمدهای عملیاتی، با کنترل بهای تمامشده و هزینهها، سودآوری خود را بهشکل چشمگیری افزایش دهد.

از منظر ترازنامه، رشد داراییها و نقدینگی عملیاتی نقاط قوت شرکت محسوب میشود، هرچند افزایش بدهیها و افت حقوق مالکانه، ریسکهایی در حوزه ساختار سرمایه ایجاد کرده است. با این حال، توان بالای شرکت در ایجاد جریان نقد آزاد و افزایش نسبتهای سودآوری و نقدینگی، بیانگر انعطافپذیری مالی و قدرت ادامه روند رو به رشد است.

بهطور کلی، چشمانداز آردینه مثبت ارزیابی میشود؛ اما مدیریت بدهیها و حفظ حجم واقعی فروش از عوامل کلیدی برای پایداری این مسیر خواهد بود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.