فهرست مطالب

تحلیل در یک نگاه

شرکت نفت بهران «با نماد شبهرن» یکی از بزرگترین تولیدکنندگان روغن موتور و روانکارهای صنعتی در کشور است که با سهم حدود ۵۰ تا ۵۶ درصدی از بازار داخلی، بازیگر اصلی صنعت روانکار ایران محسوب میشود. بررسی عملکرد مالی شرکت در دورههای اخیر نشان میدهد شبهرن با وجود ثبات نسبی در مقدار فروش، توانسته از طریق افزایش نرخ محصولات و کنترل هزینهها، رشد سودآوری خود را حفظ کند. ساختار مالی متعادل، حاشیه سود پایدار و نسبتهای بازدهی مطلوب از نقاط قوت شرکت به شمار میآید. با این حال، وابستگی به سیاستهای قیمتی داخلی و نوسانات نرخ مواد اولیه از مهمترین چالشهای پیشروی آن است. در مجموع، شبهرن شرکتی با بنیاد قوی، جریان نقدی مناسب و چشمانداز رشد پایدار اما محدود به شرایط بازار داخلی ارزیابی میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت نفت بهران (نماد: شبهرن) از شناختهشدهترین برندهای ایرانی در زمینه تولید انواع روغن موتور و روانکارهای صنعتی است. این شرکت با تکیه بر فناوری روز، شبکه فروش گسترده و صادرات پایدار، توانسته جایگاه قدرتمندی در صنعت نفت و پتروشیمی کشور به دست آورد. در این تحلیل بنیادی، به بررسی صورتهای مالی، حاشیه سود، ساختار درآمدی و ارزشگذاری سهام شبهرن میپردازیم تا دید بهتری از موقعیت فعلی و چشمانداز آینده این سهم ارائه دهیم.

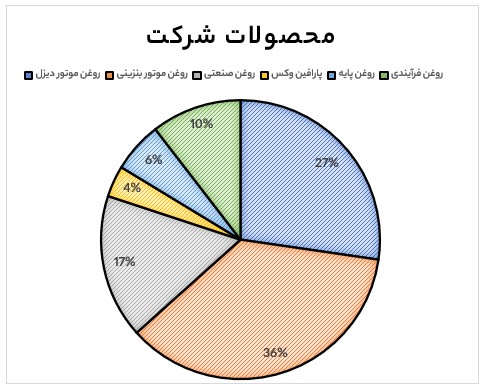

سبد محصولات

اصلیترین فعالیت شرکت نفت بهران، تولید و عرضه انواع روغن موتور و روغنهای صنعتی است که ۸۰ درصد از درآمد عملیاتی شرکت از این محل حاصل میشود.

سهم شرکت از بازار

مصرف سالانه انواع روغن موتور در کشور حدود ۴۵۰ میلیون لیتر برآورد میشود. شرکت نفت بهران (شبهرن) در سال گذشته با تولید ۲۵۶ میلیون لیتر روغن موتور، موفق شد حدود ۵۶ درصد از کل بازار داخلی را در اختیار بگیرد. این سهم قابلتوجه بیانگر جایگاه پیشرو شبهرن در صنعت روانکارهای ایران و توانایی بالای شرکت در پاسخگویی به تقاضای داخلی است.

صادرات

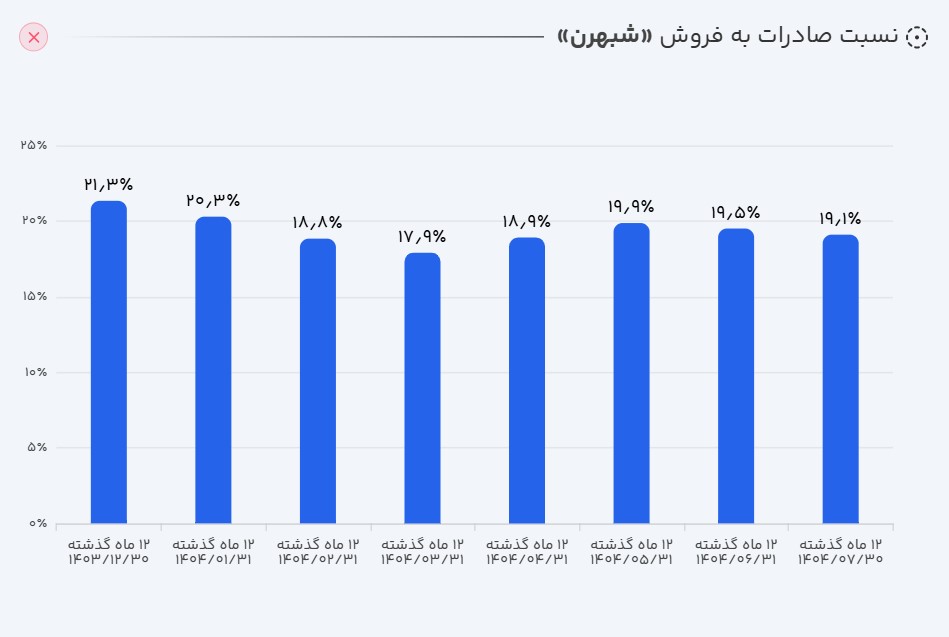

در دوازده ماه گذشته، شرکت نفت بهران موفق به کسب 6.9 هزار میلیارد تومان درآمد صادراتی شده است که این رقم حدود 19درصد از کل فروش شرکت را تشکیل میدهد. این سهم قابل توجه، نشاندهنده جایگاه مطلوب شرکت در بازارهای بینالمللی و توان رقابتی آن در صادرات محصولات خود است.

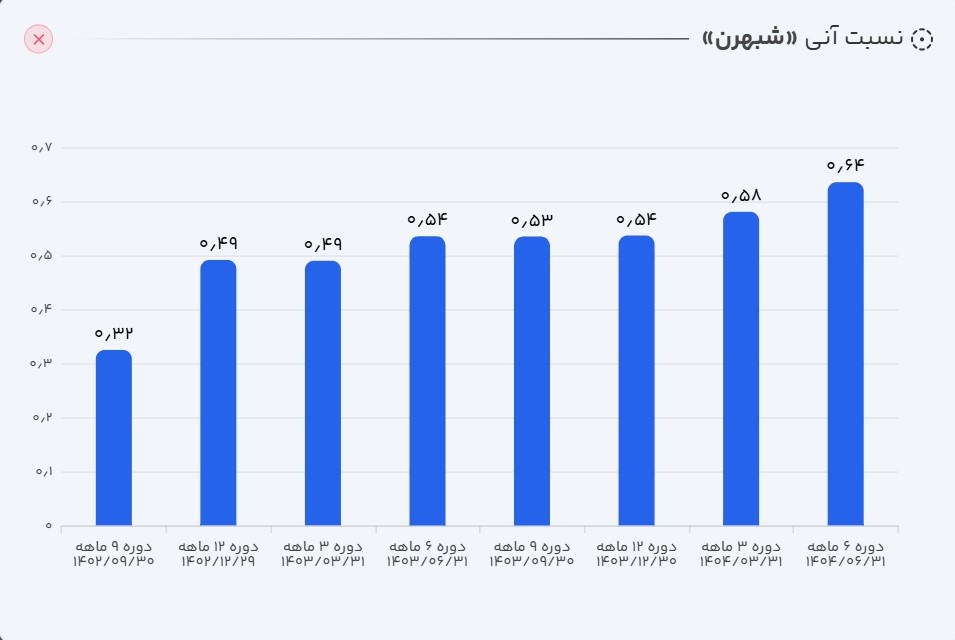

در تصویر زیر، روند نسبت صادرات به کل فروش شرکت در دورههای مختلف نمایش داده شده است که بیانگر ثبات نسبی و رشد تدریجی سهم صادرات در ترکیب درآمدی شرکت طی سالهای اخیر است.

فرآیند تولید روغن موتور

فرآیند تولید روغن موتور در شرکت نفت بهران شامل دو مرحله اصلی است. در مرحله نخست، نفت خام در پالایشگاهها تقطیر و تصفیه شده و برشهای سنگین آن بهعنوان روغن پایه استخراج میشود. سپس در مرحله دوم، این روغن پایه با افزودنیهای شیمیایی مخصوص ترکیب میگردد تا محصول نهایی با ویژگیهای فنی مورد نیاز موتورهای بنزینی و دیزلی تولید شود. بهطور متوسط، از هر ۱۰۰ لیتر نفت خام حدود ۳ تا ۴ لیتر روغن پایه قابل استحصال است که پس از فرآیند ترکیب، به روغن موتور نهایی تبدیل میشود. این فرآیند زنجیره ارزش قابلتوجهی را برای شرکتهایی مانند شبهرن ایجاد میکند و نقش مهمی در سودآوری آنها دارد.

۲. تحلیل وضعیت فروش شرکت

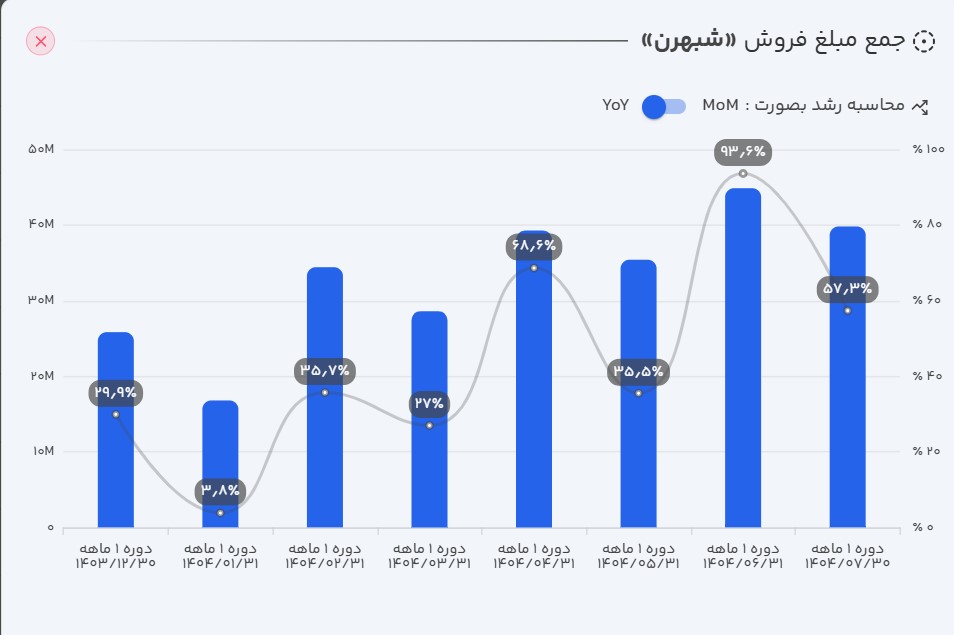

- عملکرد ماهانه: شبهرن در مهرماه ۱۴۰۴ موفق به ثبت ۳.۹ هزار میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۱۱ درصد افت و نسبت به ماه مشابه سال گذشته رشد ۵۳ درصدی را نشان میدهد.

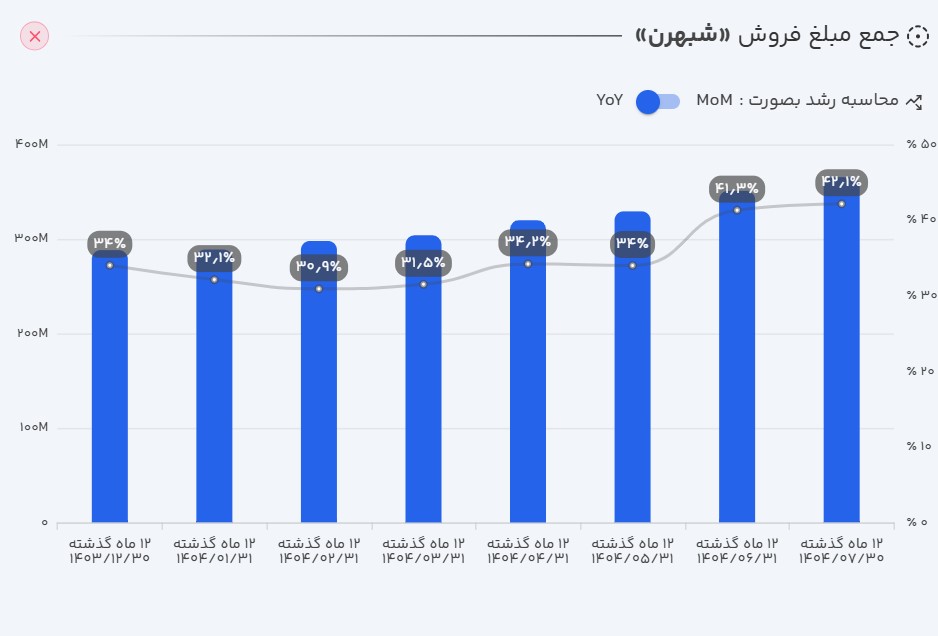

- عملکرد ۱۲ ماهه: بر اساس گزارشهای منتشر شده، شبهرن در ۱۲ ماهه منتهی به مهر ۱۴۰۴ توانسته است ۶۳.۵ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۴۲ درصدی است.

- عملکرد تجمعی: در دوره هفتماهه سال مالی جاری، مجموع فروش شرکت به ۲۳.۷ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابلتوجه ۴۶ درصدی را نشان میدهد.

تحلیل وضعیت فروش : عملکرد فروش شرکت نفت بهران در دوره اخیر روندی نسبتاً مطلوب را نشان میدهد. بررسیها حاکی از آن است که رشد ثبتشده در درآمد فروش، عمدتاً ناشی از افزایش نرخ محصولات بوده و نه از رشد مقدار فروش. در این دوره، میانگین نرخ فروش محصولات حدود ۶۲ درصد افزایش یافته، در حالیکه حجم فروش فیزیکی شرکت کاهش داشته است. بر اساس تحلیلهای انجامشده، در صورتی که افزایش نرخ فروش در این بازه اتفاق نمیافتاد، مبلغ کل درآمد شرکت میتوانست تا حدود ۲۵ درصد کاهش یابد. این موضوع نشان میدهد که رشد درآمد شبهرن در دوره اخیر بیش از آنکه حاصل افزایش تقاضا باشد، متأثر از سیاستهای قیمتی و شرایط تورمی بازار بوده است.

۳. بررسی صورتهای مالی شبهرن (دوره شش ماهه منتهی به ۳۱/۰۶/۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۴۵ درصدی نسبت به دوره مشابه سال گذشته به ۱۹.۷ هزار میلیارد تومان رسید.

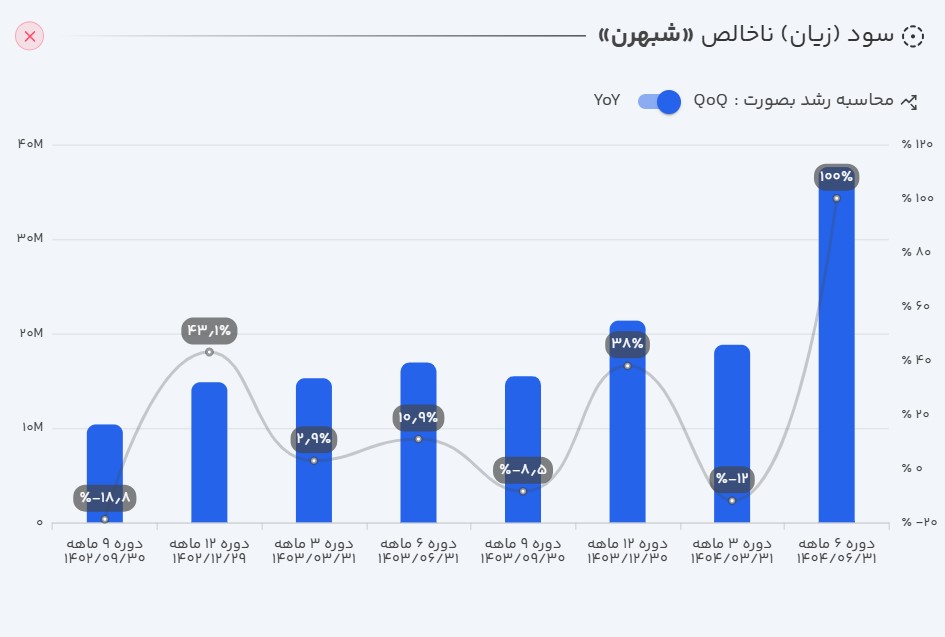

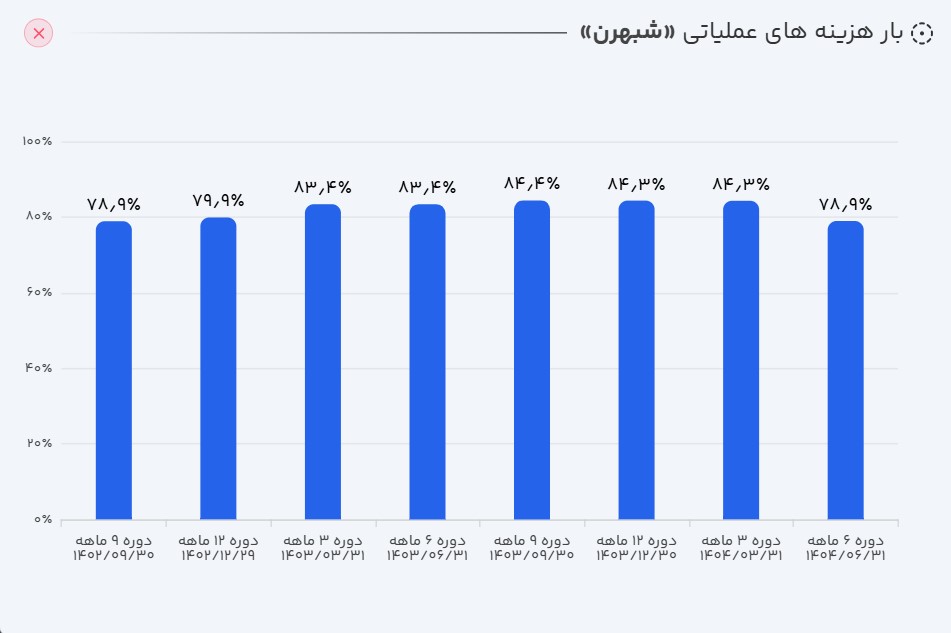

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد فوقالعاده ۷۵ درصدی نسبت به دوره مشابه سال قبل ثبت کند و به ۵.۶ هزار میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت از درآمدهای آن به معنای کاهش و کنترل هزینههای عملیاتی شرکت میباشد.

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد عالی ۸۳ درصدی به ۴.۱ هزار میلیارد تومان رسید.

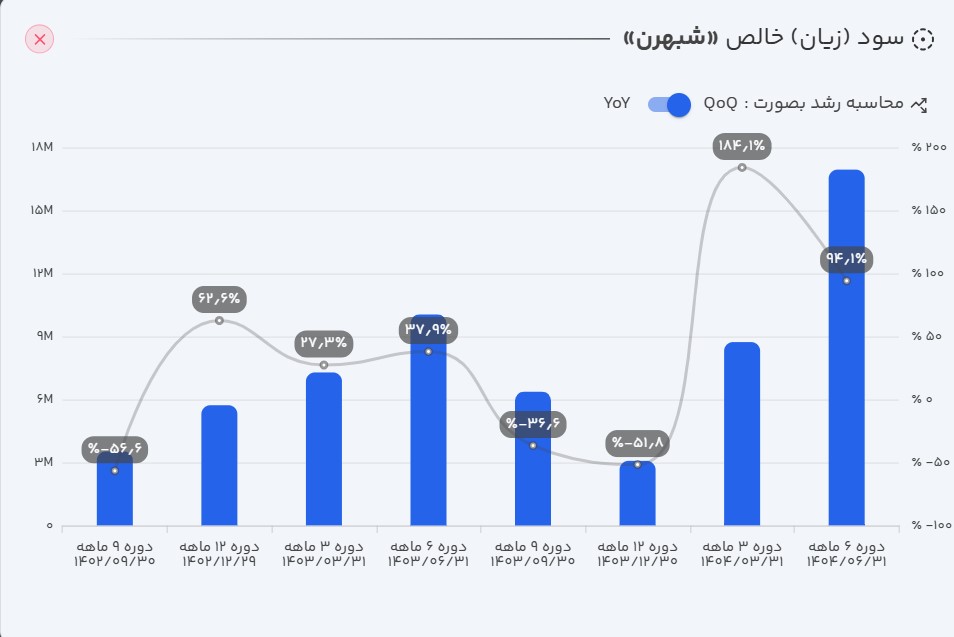

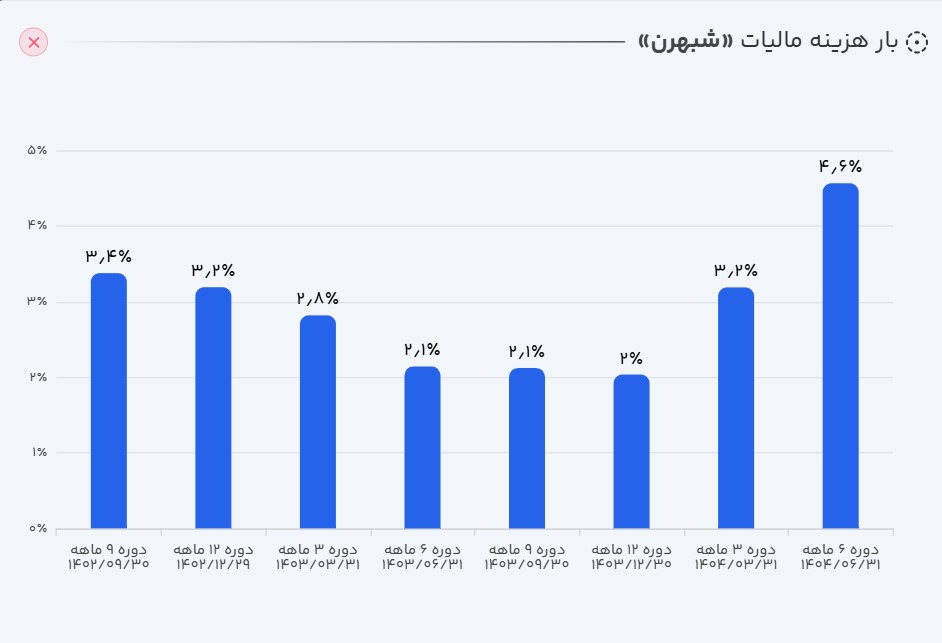

- سود خالص: و در نهایت، شرکت در شش ماهه ابتدایی سال مالی خود ۲.۵ هزار میلیارد تومان سود ساخته که رشد ۴۸ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است. کمتر بودن رشد سود خالص از رشد سود عملیاتی به علت رشد در هزینههای مالیاتی شرکت بوده است.

تحلیل صورت سود و زیان : عملکرد شرکت در دوره اخیر نشاندهنده رشد قابلتوجه درآمدهای عملیاتی است که با مدیریت مناسب هزینهها همراه شده است. سود ناخالص با سرعت بیشتری نسبت به درآمدها رشد کرده که بیانگر کنترل و بهینهسازی هزینههای عملیاتی شرکت است. این روند مثبت باعث شده سود عملیاتی نیز رشد قابل توجهی داشته باشد و نشاندهنده توانمندی شرکت در حفظ حاشیه سود عملیاتی باشد. با وجود این، رشد سود خالص کمی کندتر از سود عملیاتی بوده که عمدتاً ناشی از افزایش هزینههای مالیاتی است. به طور کلی، ساختار سود شرکت حاکی از کفایت عملیاتی، کنترل هزینهها و پایداری عملکرد مالی در محیط اقتصادی فعلی است.

ب) ترازنامه

داراییها: در قسمت داراییهای ترازنامه، بخشهای سرمایهگذاریهای بلندمدت، سفارشات و پیشپرداختها، دریافتنیهای تجاری و موجودی نقد رشد قابلتوجهی کردهاند.

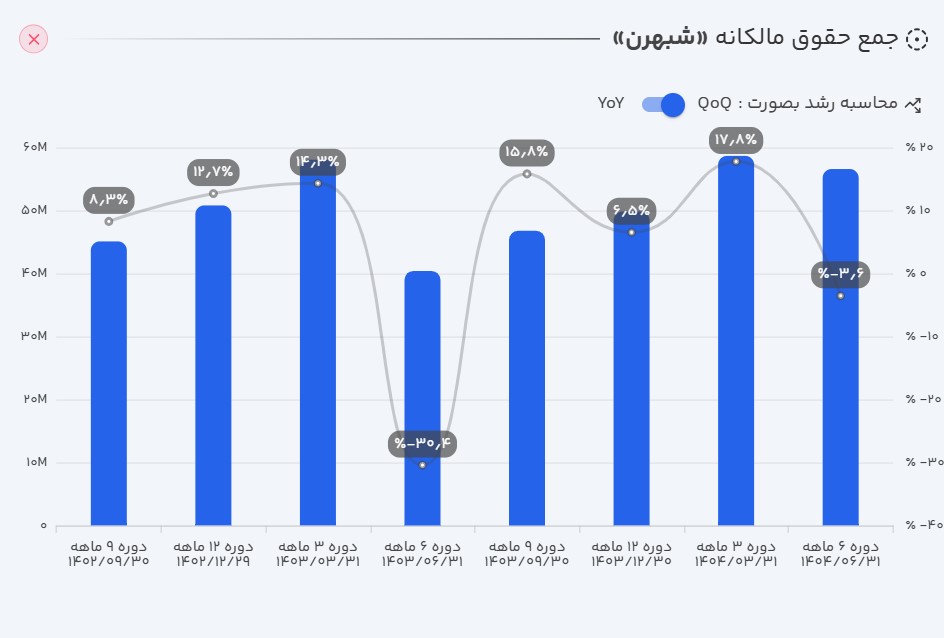

جمع حقوق مالکانه: در بخش سود انباشته کمی کاهش مشاهده میشود که از ۳.۸ هزار میلیارد تومان به ۳.۶ هزار میلیارد تومان رسیده و بخش سهام خزانه شرکت از منفی ۴۷ میلیارد تومان به منفی ۶۰ میلیارد تومان رسیده است. با این وجود، جمع حقوق مالکانه شرکت، تقریباً ثابت مانده است.

بدهیها: در قسمت بدهیهای ترازنامه، بخشهای مالیات پرداختنی و پیشدریافتها افزایش یافته و بخشهای پرداختنیهای تجاری و تسهیلات مالی کم شده است. با این وجود، کل بدهیهای شرکت نسبت به دوره قبل ۸ درصد رشد داشته است.

تحلیل ترازنامه : تحلیل ترازنامه شرکت نشان میدهد که شبهرن توانسته با مدیریت هوشمند داراییها، نقدینگی و سرمایهگذاریهای بلندمدت، قدرت مالی خود را تقویت کند. پایداری جمع حقوق مالکانه علیرغم تغییرات جزئی در سود انباشته و سهام خزانه، ثبات ساختاری و مقاومت شرکت در برابر فشارهای مالی را نمایان میکند. از سوی دیگر، تعادل ایجادشده در بدهیها با کاهش برخی بدهیهای کوتاهمدت و افزایش پیشدریافتها و مالیات پرداختنی، نشاندهنده مدیریت بهینه تعهدات و توانایی پوشش هزینههای عملیاتی است. این ترکیب داراییها و بدهیها، ظرفیت شرکت برای سرمایهگذاریهای آتی و توسعه فعالیتها را افزایش داده و ریسک مالی آن را کاهش میدهد. به طور کلی، ترازنامه شبهرن حاکی از ثبات مالی، انعطافپذیری در مدیریت نقدینگی و آمادگی برای رشد پایدار است که نکتهای مهم برای تحلیلگران و سرمایهگذاران بنیادی به شمار میآید.

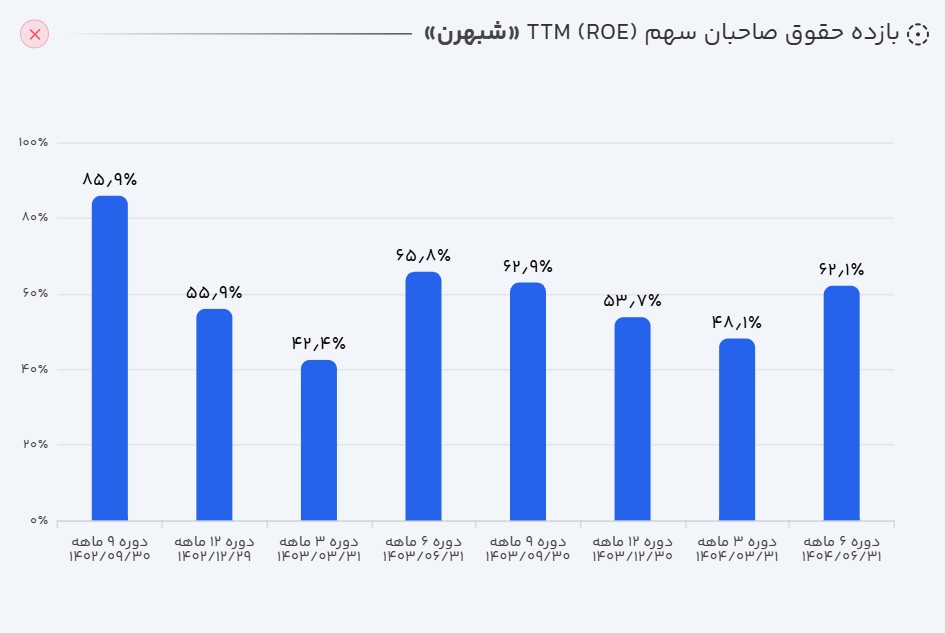

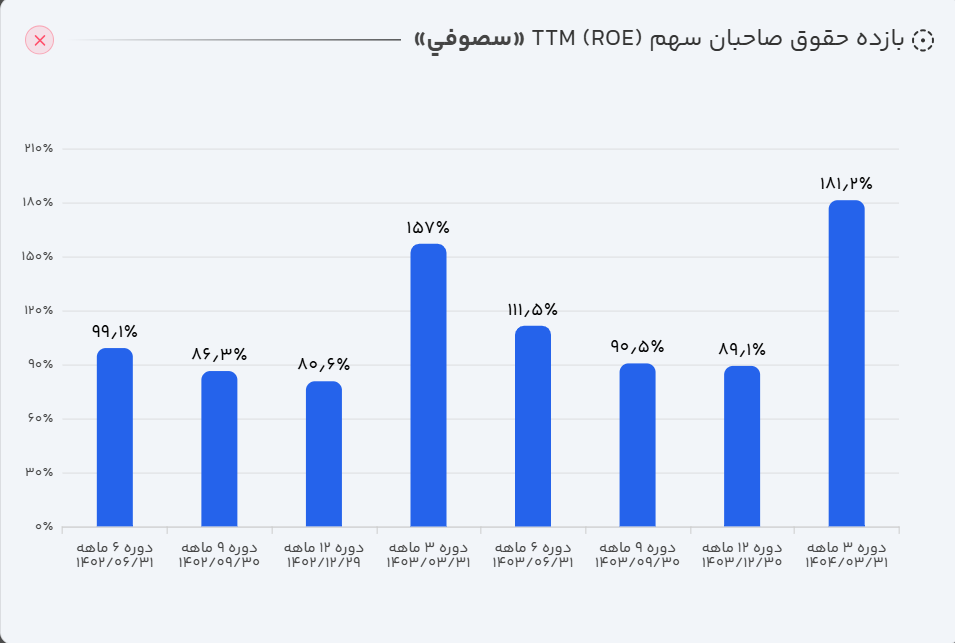

بازدهی حقوق صاحبان سهام: بازدهی حقوق صاحبان سهام شرکت در دو سال اخیر روند نزولی را طی کرده است، بهطوری که از عدد ۶۶ درصد در سال گذشته به عدد ۴۸ درصد در دوره قبل رسیده است. اما در این دوره با کمی بهبود به محدوده ۶۲ درصد برگشته است. خوشبختانه میتوان گفت این افزایش در بازدهی حقوق مالکانه به علت بهبود در حاشیه سود خالص و گردش داراییها بوده است و اهرم مالی در این رشد نقش زیادی نداشته است.

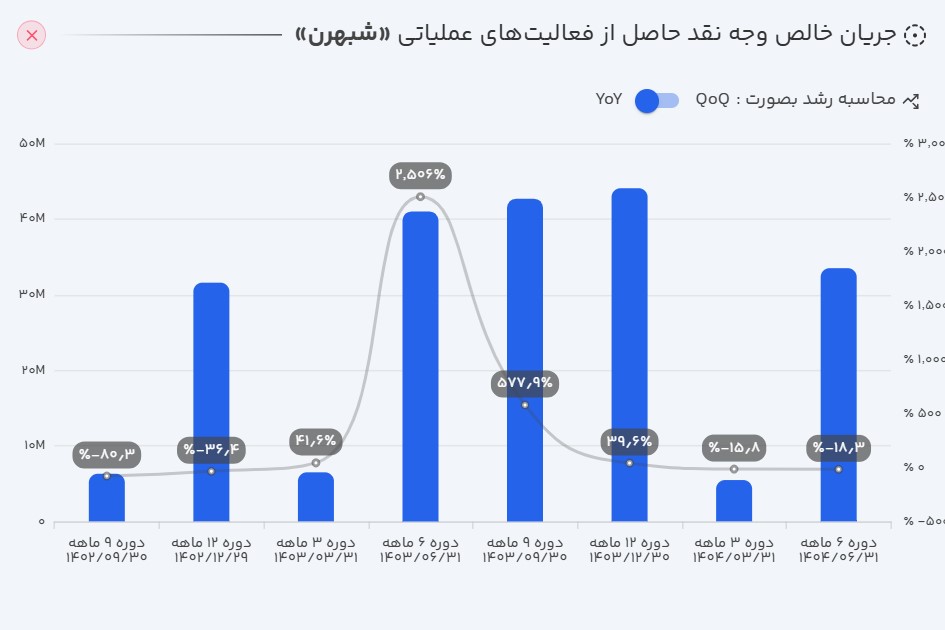

ج) جریان وجه نقد

بررسی جریانهای نقدی شرکت شبهرن نشان میدهد که در شش ماهه نخست سال مالی، شرکت ۳.۳ هزار میلیارد تومان به صورت نقد دریافت کرده است. این به معنای دریافت ۸۵ درصد از سود عملیاتی به صورت نقد توسط شرکت است. از این مقدار، شرکت ۱۲۳ میلیارد تومان صرف سرمایهگذاری در داراییهای خود کرده است و پس از پرداخت سود و اصل تسهیلات و پرداخت سود سهامداران، برای جبران کسری نقدی خود ۵.۹ هزار میلیارد تومان نقدینگی حاصل از تسهیلات دریافت میکند که باعث میشود ۱ هزار میلیارد تومان در پایان این دوره افزایش در موجود نقد شرکت ایجاد شود.

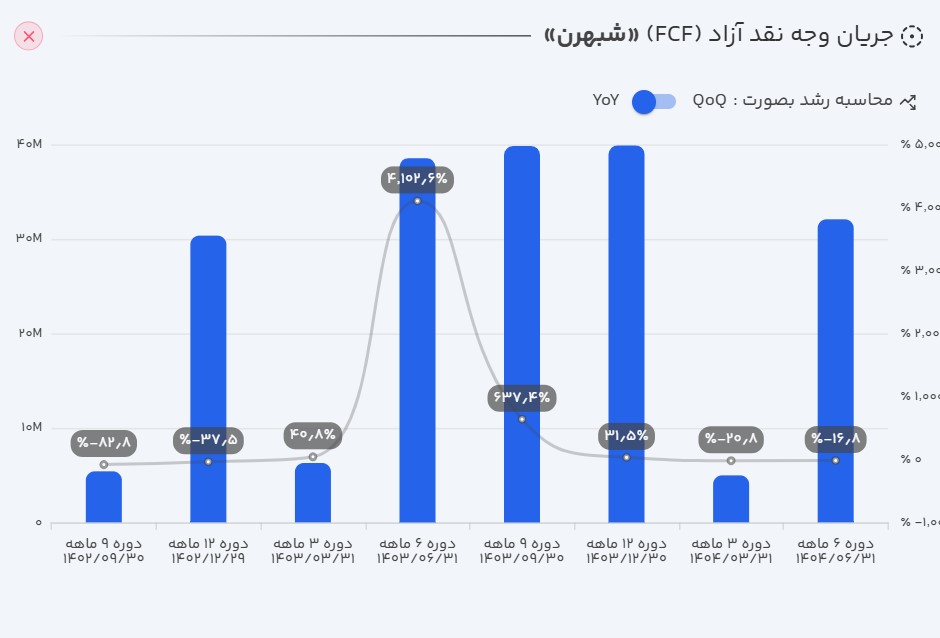

جریان وجه نقد آزاد (FCF): بررسی جریانهای نقدی شرکت نفت بهران نشان میدهد که دریافتی نقدی عملیاتی شرکت نسبت به سال گذشته کاهش ۱۸ درصدی را داشته که با توجه به ثبات تقریبی در هزینههای سرمایهای شرکت، جریان نقد آزاد ۱۷ درصد نسبت به دوره مشابه سال قبل کاهش یابد و به عدد ۳.۲ هزار میلیارد تومان برسد.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۲۸٪ |

| حاشیه سود عملیاتی | ۲۱٪ |

| حاشیه سود خالص | ۱۳٪ |

| بازده داراییها (ROA) | ۲۱٪ |

| بازده حقوق صاحبان سهام (ROE) | ۶۲٪ |

| نسبت جاری | ۱.۲۹ |

| دوره استقامت | ۱۷۱ |

| گردش دارایی | ۲.۰۸ |

| نسبت بدهی | ۶۷٪ |

| کیفیت سود عملیاتی | ۱۶۲٪ |

| کیفیت نقدی سود عملیاتی | ۸۵٪ |

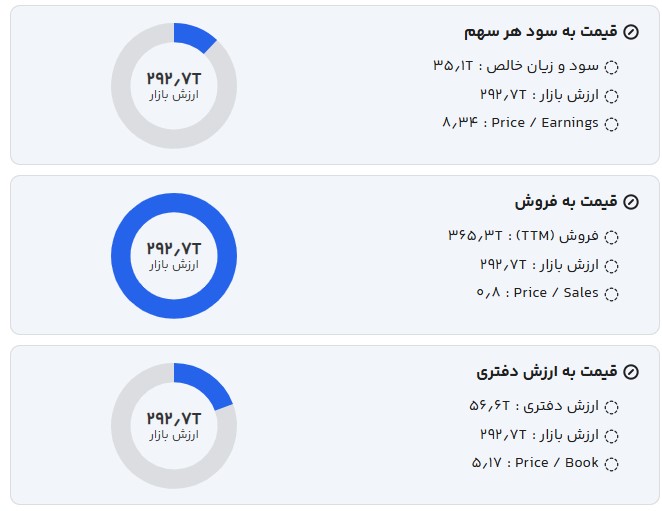

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۲۹.۵ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱.۱۵ درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را در محدوده ۳۰ هزار میلیارد تومان برآورد میکند؛ که به معنای وجود ارزش شرکت در محدوده ارزش ذاتی خود میباشد.

۶. روند ارزش سهم

پس از ثبت سقف ارزش بازار ۳۷ هزار میلیارد تومانی در اردیبهشت ۱۴۰۲، سهام روند رنج و نزولی گرفته که در این دوران چند بار به این محدوده رسیده ولی موفق به عبور از آن نشده است.

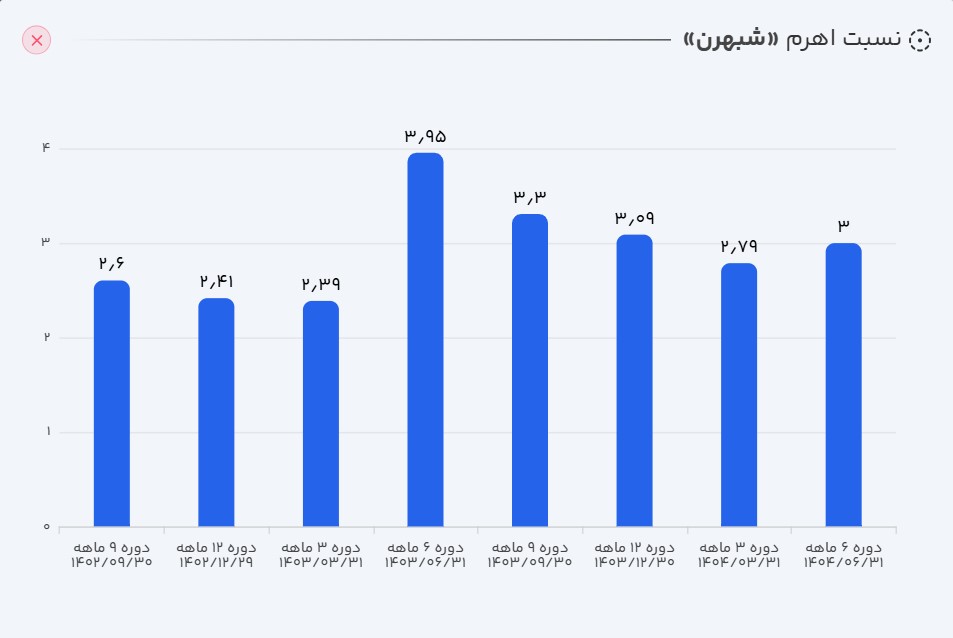

در صورت حفظ فروش و سهم بازار و همچنین جلوگیری از افزایش اهرم مالی برای پرداخت بدهیها، شرکت میتواند در دورههای آینده با پایداری سود خود به سمت اهداف بالاتر حرکت کند.

۸. جمعبندی و چشمانداز پیشرو

عملکرد مالی و عملیاتی شبهرن در دوره اخیر نشاندهنده پایداری سودآوری و ثبات ساختار مالی شرکت است. رشد فروش، کنترل هزینهها و بهبود حاشیه سود خالص، شبهرن را در موقعیت مطلوبی در میان شرکتهای صنعت روانکار قرار داده است. با توجه به سهم بالای بازار داخلی، توسعه صادرات و ثبات نسبی نرخهای فروش، انتظار میرود شرکت بتواند در دورههای آتی روند رشد متعادلی را حفظ کند. استمرار سرمایهگذاری در داراییهای مولد و مدیریت نقدینگی هوشمندانه، ظرفیت افزایش بازدهی عملیاتی را در آینده فراهم میسازد. بهطور کلی، چشمانداز شبهرن در میانمدت مثبت و با محوریت رشد پایدار، ثبات سودآوری و حفظ جایگاه برتر در بازار روغن موتور کشور ارزیابی میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.