فهرست مطالب

تحلیل در یک نگاه

تحلیل بنیادی شرکت کلر پارس نشان میدهد این شرکت از جایگاه مناسبی در صنعت شیمیایی کشور برخوردار بوده و با اتکا به محصولات استراتژیک و انحصاری، توانسته درآمد و سودآوری خود را در مسیر رشد حفظ کند. روند فروش شرکت صعودی است، هرچند افزایش مبلغ فروش بیشتر متأثر از رشد نرخها بوده تا متأثر از افزایش مقدار فروش. حاشیههای سود در سطوح مطلوب تثبیت شده و کنترل هزینهها به بهبود عملکرد عملیاتی کمک کرده است. ساختار مالی شرکت با تقویت نقدینگی و کاهش اهرم مالی، محافظهکارانهتر شده و ریسک مالی را کاهش داده است. جریانهای نقدی عملیاتی و جریان نقد آزاد وضعیت مناسبی داشته و توان شرکت در تبدیل سود به نقدینگی را تأیید میکند. در مجموع، نماد «کلر» از منظر بنیادی در شرایط باثباتی قرار دارد و تداوم رشد آن وابسته به افزایش حجم فروش و پایداری سودآوری خواهد بود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت کلر پارس با نماد بورسی کلر در سال 1366 در شهرستان تبریز تأسیس شد و پس از طی مراحل طراحی و اجرای پروژه، بهرهبرداری از واحدهای تولیدی آن در نیمه دوم سال 1377 آغاز گردید. این شرکت از جمله واحدهای مهم و استراتژیک صنعت شیمیایی کشور بهشمار میرود که فعالیت اصلی آن تولید مواد شیمیایی پایه و محصولات وابسته به کلر است.

ظرفیت تولید شرکت کلر پارس در این پروژه قابل توجه بوده و شامل تولید روزانه 85 تن کلر 15 تن پارافین مایع و 316 تن سود مایع میباشد که این ارقام نقش مهمی در تأمین نیاز صنایع مختلف کشور ایفا میکنند. همچنین شرکت کلر پارس تنها تولیدکننده آب اکسیژنه و پارافین کلره در ایران است که این مزیت، جایگاه انحصاری و اهمیت راهبردی ویژهای برای شرکت در بازار داخلی ایجاد کرده است. با توجه به ظرفیتهای تولیدی، موقعیت انحصاری برخی محصولات و حضور در بازار سرمایه، بررسی وضعیت بنیادی شرکت کلر پارس میتواند دید مناسبی از عملکرد مالی، پایداری سودآوری و چشمانداز رشد این شرکت در اختیار سرمایهگذاران قرار دهد.

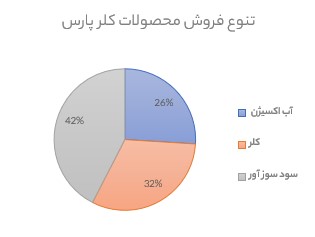

محصولات:

آب اکسیژن 50 درصد: 26 درصد از فروش شرکت را تشکیل میدهد.

مادهای اکسیدکننده با کاربرد گسترده در صنایع شیمیایی، کاغذسازی، نساجی، دارویی و تصفیه آب که بهعنوان سفیدکننده و ضدعفونیکننده مورد استفاده قرار میگیرد.

کلر و مشتقات: 32 درصد از فروش شرکت را تشکیل میدهد.

از مواد شیمیایی پایه و استراتژیک که در تصفیه آب و فاضلاب، صنایع پتروشیمی، تولید مواد ضدعفونیکننده و بسیاری از فرآیندهای صنعتی کاربرد دارد.

سود سوزآور : 42 درصد از فروش شرکت را تشکیل میدهد.

مادهای قلیایی پرمصرف که در صنایع شوینده، کاغذسازی، آلومینیوم، نساجی، پالایش نفت و تولید مواد شیمیایی بهعنوان ماده اولیه استفاده میشود.

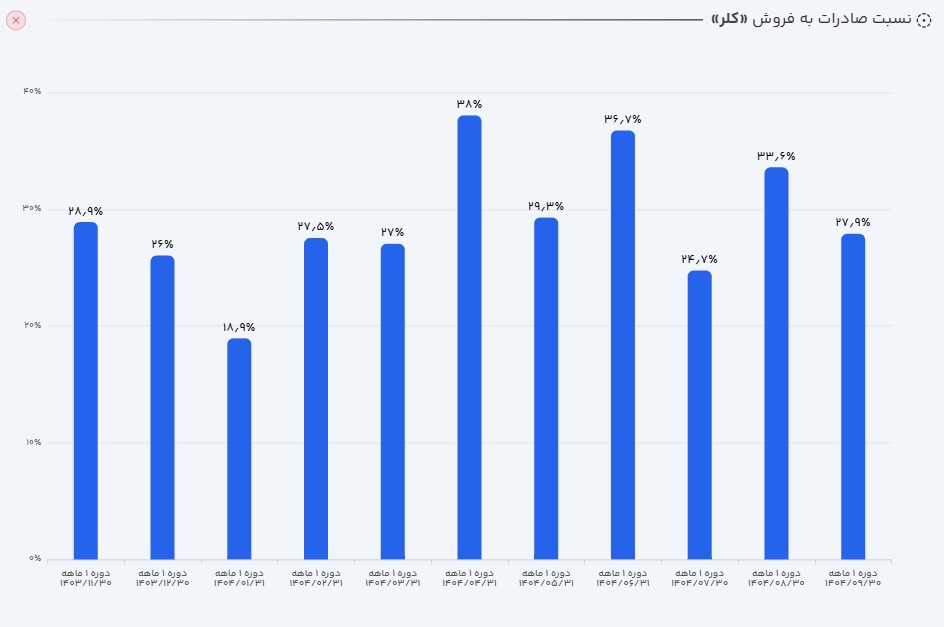

صادرات:

بر اساس گزارش فروش شرکت در پایان آذرماه 1404 شرکت کلر پارس موفق شد در این ماه 50.2 میلیاد تومان معادل 28 درصد از کل مبلغ فروش خود را از محل صادرات محقق کند.

۲. تحلیل وضعیت فروش شرکت

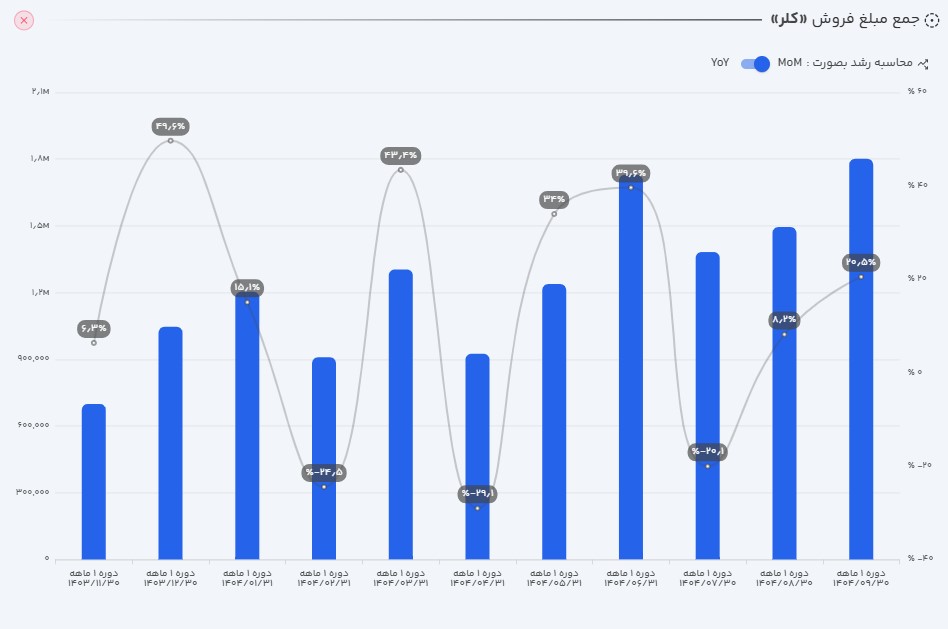

- عملکرد ماهانه: کلر در آذر ماه 1404 موفق به ثبت 180میلیاد تومان فروش شد. این رقم در مقایسه با ماه قبل 20 درصد رشد داشته است و یک رکود در فروش ماهانه شرکت کسب شده است.

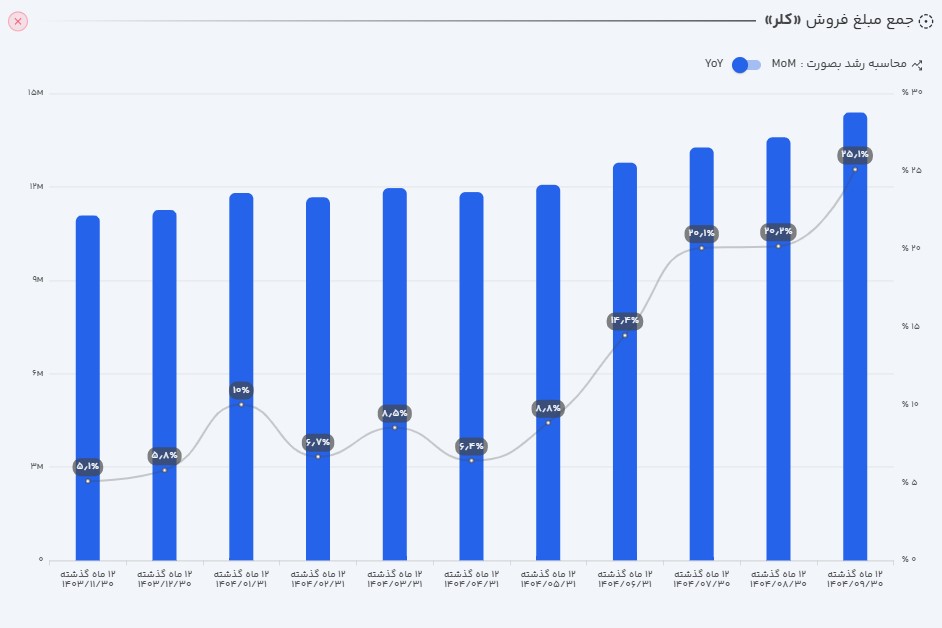

- عملکرد 12 ماهه: در 12 ماهه منتهی به آذر 1404 فروش شرکت با رشد 6 درصد نسب به دوره قبل به 1.4 هزار میلیارد تومان رسیده است.

- عملکرد تجمعی: در دوره نه ماه سال مالی جاری، مجموع فروش شرکت به 1.96هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه 35 درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت:

بررسی وضعیت فروش شرکت کلر پارس نشان میدهد عملکرد ماهانه شرکت در مسیر صعودی قرار گرفته و افزایش تقاضا در کنار بهبود ترکیب فروش، منجر به ثبت بهترین عملکرد ماهانه در دوره اخیر شده است. همچنین روند فروش سالانه شرکت بیانگر تداوم رشد پایدار نسبت به دوره قبل بوده که حاکی از ثبات درآمدی و حفظ سهم بازار است. از سوی دیگر، عملکرد تجمعی شرکت در سال مالی جاری نشاندهنده شتابگرفتن رشد فروش نسبت به سال گذشته است که میتواند ناشی از افزایش ظرفیت بهرهبرداری، بهبود نرخهای فروش و توسعه بازارهای داخلی و صادراتی باشد.

از منظر عددی، مبلغ فروش تجمیعی شرکت در دوره 9 ماهه با رشد 35 درصدی همراه بوده، در حالی که مقدار فروش در همین دوره 14 درصد کاهش داشته است. این اختلاف میان رشد مبلغ فروش و افت مقدار فروش نشان میدهد که بخش عمده افزایش درآمد شرکت ناشی از افزایش نرخهای فروش بوده و نه رشد در حجم فروش، موضوعی که اهمیت نقش قیمتگذاری در بهبود عملکرد فروش شرکت را نشان میدهد.

۳. بررسی صورتهای مالی کلر (دوره شش ماهه منتهی به 31/06/1404)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد 26.2 درصدی نسبت به دوره مشابه سال گذشته به 730 میلیارد تومان رسید.

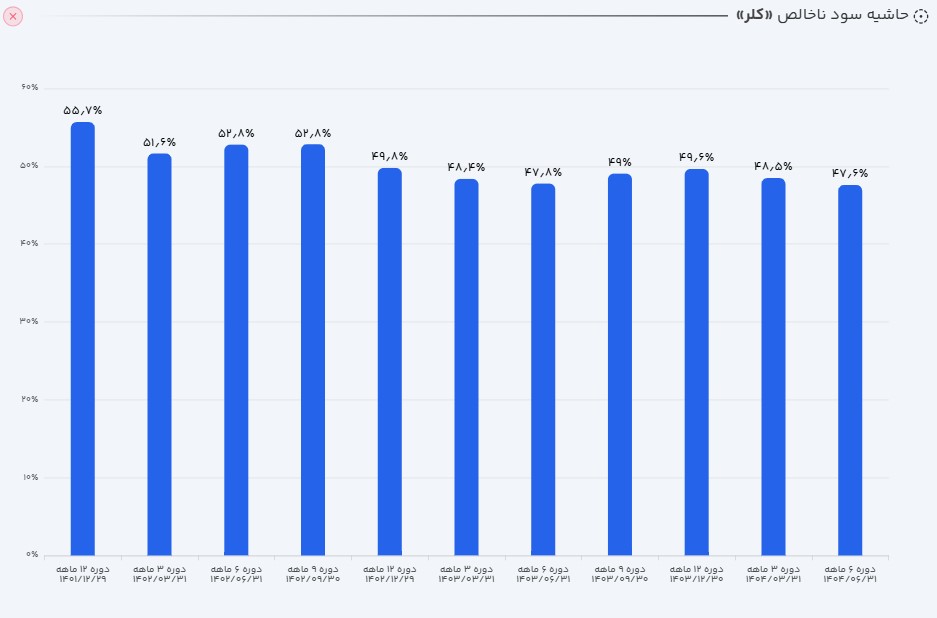

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد 26 درصدی نسبت به دوره مشابه سال قبل ثبت کند و به 347 میلیاد تومان برسد. هماهنگی در رشد درآمد عملیاتی و و سود ناخالص نشان دهنده کنترل و مدیریت پایدار هزینهها است.

- سود عملیاتی: سود عملیاتی شرکت با رشد 51.765 درصدی به 474 میلیاد تومان رسید. که رشد بیشتر در سود عملیاتی نسبت به سود ناخالص نه به علت کاهش در هزینههای فروش، بلکه به علت رشد در سایر درآمدها است که میتواند در دوره ای بعد تکرار شونده نباشد.

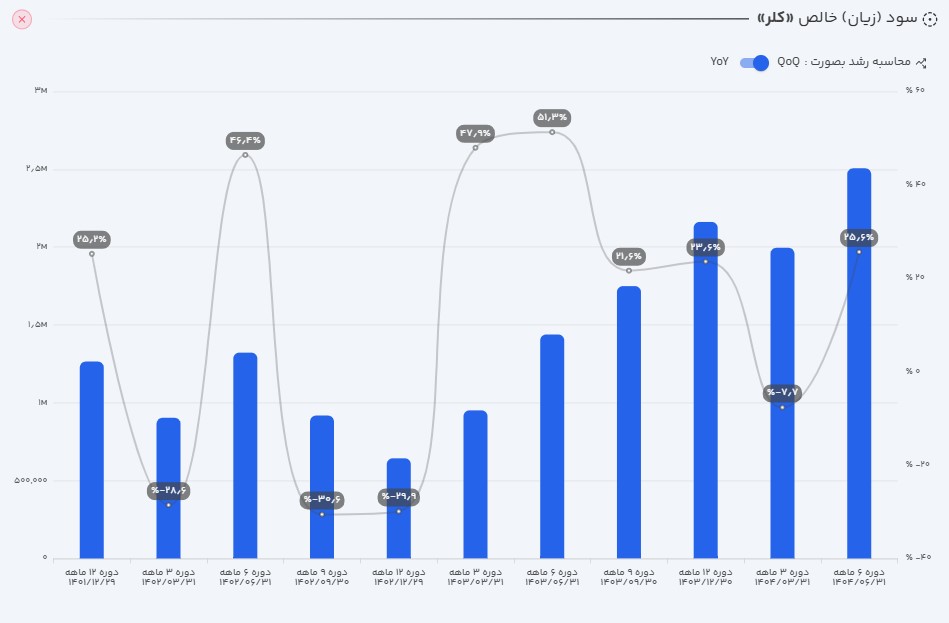

- سود خالص: و در نهایت شرکت در شش ماهه ماه ابتدایی سال مالی خود 450 میلیارد تومان سود ساخته که رشد 88 درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است. که این رشد بیشتر در سود خالص نسبت به سود عملیاتی به علت کاهش در هزینه های مالی و همچنین کاهش در هزینه های مالیاتی میباشد.

تحلیل صورت سود و زیان: بررسی صورت سود و زیان شرکت نشان میدهد رشد درآمدهای عملیاتی و سود ناخالص بهصورت همزمان محقق شده که بیانگر ثبات در حاشیه سود و کنترل مناسب بهای تمامشده و هزینههای تولید است. این هماهنگی نشان میدهد شرکت توانسته افزایش درآمد را بدون فشار معنادار بر ساختار هزینهها مدیریت کند. در سطح سود عملیاتی، شتاب رشد بیش از سود ناخالص عمدتاً ناشی از افزایش سایر درآمدها بوده که ماهیتی غیرعملیاتی دارد و لزوماً تکرارپذیر در دورههای آتی نخواهد بود. در نهایت، رشد پرشتاب سود خالص نسبت به سطوح بالاتر سودآوری، بیش از هر چیز حاصل کاهش هزینههای مالی و مالیاتی است که میتواند اثر مثبتی بر جریان نقد شرکت داشته باشد، هرچند پایداری این روند نیازمند بررسی دقیقتر در دورههای بعدی خواهد بود.

ب) ترازنامه

داراییها: در این دوره، کل درایی های شرکت نسبت به دوره قبل 14 درصد رشد داشته که عمده علت آن رشد در دارایی های جاری میباشد و داراییهای غیر جاری تقریبا ثابت بوده است. در قسمت داراییهای جاری رشد در موجودی نقد عمده علت رشد بوده است.

جمع حقوق مالکانه: در این دوره، جمع حقوق مالکانه شرکت با رشد 23 درصدی همراه بوده که عمده علت رشد آن، افزایش در سود انباشته، سرمایه ،صرف سهام خزانه، اندوختههای قانونی میباشد.

بدهیها: در قسمت بدهیها که با رشد 3 درصدی همراه بوده، عمده تغییرات در اثر رشد در تسهیلات مالی بوده است.

تحلیل ترازنامه: بررسی ترازنامه شرکت نشان میدهد ساختار داراییها با تمرکز بر داراییهای جاری تقویت شده، در حالی که داراییهای غیرجاری تغییر بااهمیتی نداشتهاند که این موضوع بیانگر ثبات در سرمایهگذاریهای بلندمدت شرکت است. افزایش وزن داراییهای جاری عمدتاً ناشی از بهبود وضعیت نقدینگی بوده که میتواند انعطافپذیری مالی شرکت را در ایفای تعهدات کوتاهمدت افزایش دهد. در بخش حقوق مالکانه، رشد این سرفصل عمدتاً حاصل تقویت سود انباشته و اجزای سرمایهای شرکت است که نشاندهنده انباشت سود و بهبود توان مالی درونزا میباشد. از سوی دیگر، بدهیهای شرکت تغییر محدودی داشته و افزایش آن بیشتر به دلیل استفاده از تسهیلات مالی بوده که حاکی از مدیریت محافظهکارانه اهرم مالی و کنترل سطح بدهیها در کنار حفظ ثبات ساختار سرمایه است.

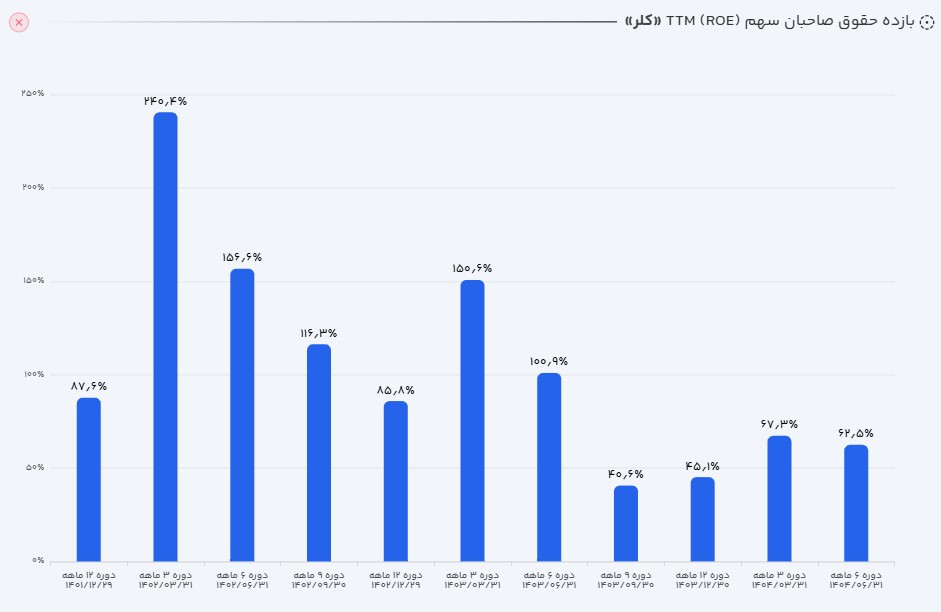

تحلیل بازدهی حقوق صاحبان سهام:

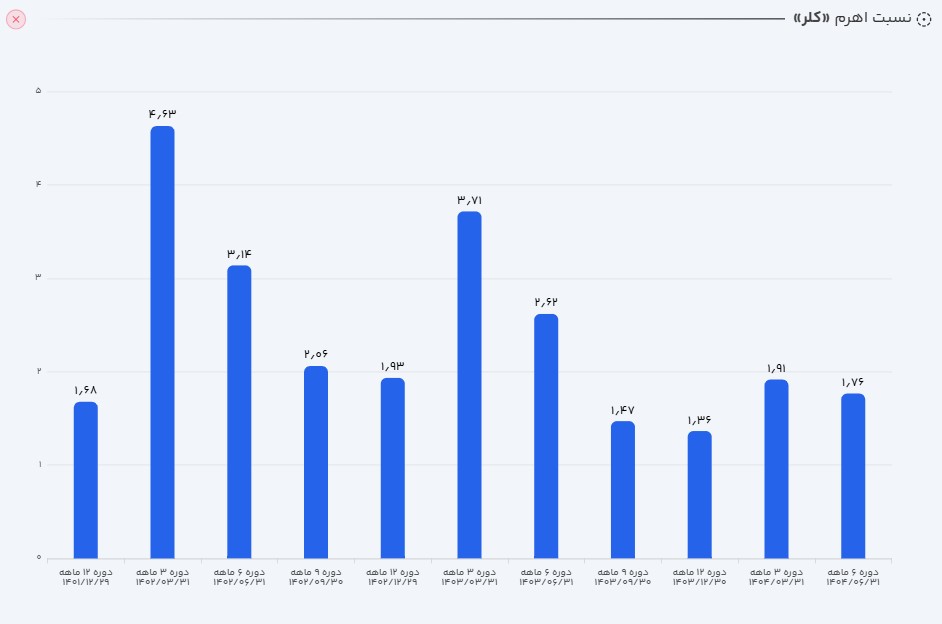

بازدهی حقوق صاحبان سهام شرکت از 101 درصد به 62 درصد کاهش یافته است. همزمان، بازدهی داراییها نیز از 39 درصد به 35 درصد افت کرده که نشاندهنده کاهش محدود در کارایی عملیاتی شرکت است. در مقابل، اهرم مالی شرکت کاهش معنادارتری داشته و از 2.62 به 1.76 رسیده است. با توجه به رابطه میان بازدهی حقوق صاحبان سهام، بازدهی داراییها و اهرم مالی، میتوان نتیجه گرفت که بخش عمده افت بازدهی حقوق صاحبان سهام ناشی از کاهش اهرم مالی شرکت بوده و نه افت شدید در عملکرد عملیاتی. به بیان دیگر، شرکت با اتخاذ ساختار سرمایه محافظهکارانهتر و کاهش اتکا به بدهی، ریسک مالی خود را کاهش داده، اما این تصمیم بهطور همزمان منجر به کاهش بازدهی حقوق صاحبان سهام شده است.

با توجه به کاهش اهرم مالی، بازدهی حقوق صاحبان سهام شرکت کاهش یافته است. حال که تصمیم استفاده کمتر از بدهی گرفته شده، بهبود عملکرد میتواند از طریق افزایش کارایی عملیاتی، مدیریت بهینه هزینهها و افزایش درآمدهای پایدار از طریق توسعه بازارها و ارتقای نرخ فروش محصولات کلیدی محقق شود. این اقدامات میتوانند بازدهی داراییها و حقوق صاحبان سهام را بدون اتکا به بدهی تقویت کنند.

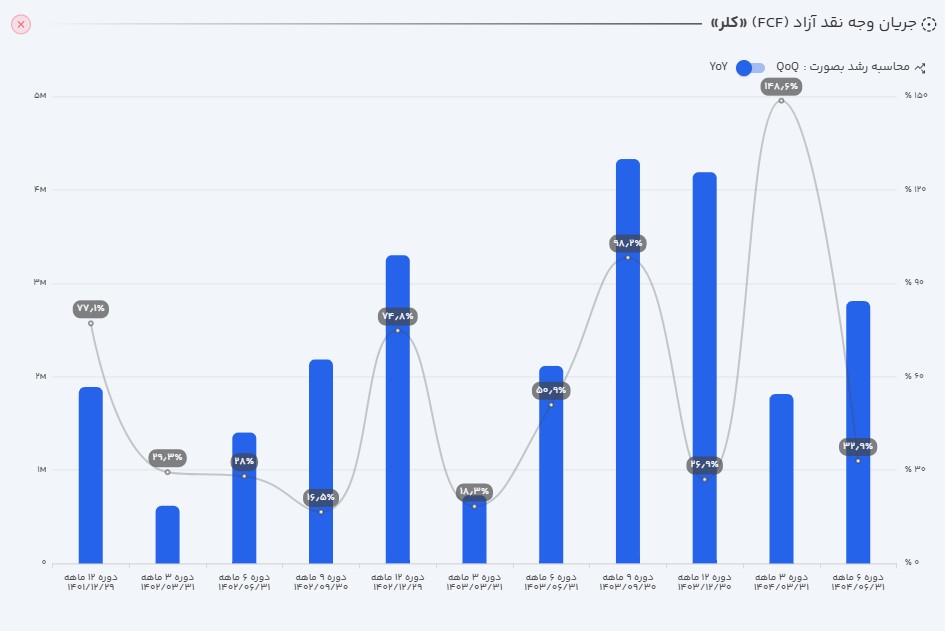

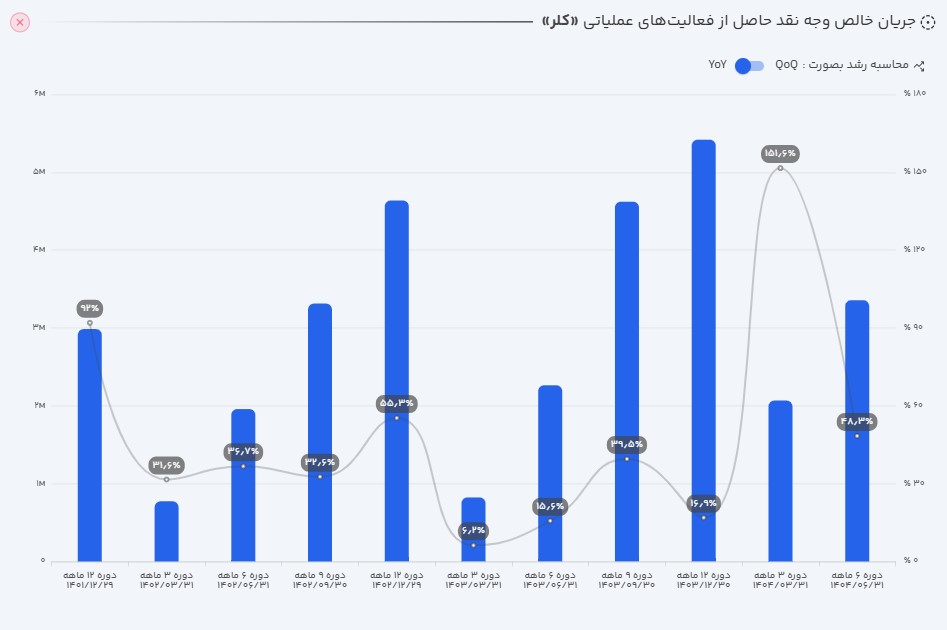

ج) جریان وجوه نقد

بررسی جریانهای نقدی کلر نشان میدهد که شرکت در این دوره توانسته میزان 71 درصد از سود عملیاتی خود معادل 335 میلیارد تومان را به صورت نقدی دریافت کند که از این مقدار 66 میلیارد را صرف هزینههای سرمایهگذاری کرده است و با دریافت 77.5 میلیارد تسهیلات جدید و 18.5 میلیارد فروش سهام خزانه و پرداخت اصل و سود تسهیلات و سود سهام به صورت مجموع 32.8 میلیارد تومان صرف فعالیت های تامین مالی کرده است و در نهایت شرکت 236 میلیارد تومان به وجه نقد خود نسبت به ابتدای دوره اضافه کرده است.

جریان وجه نقد آزاد (FCF): با توجه به رشد 48 درصدی در دریافتیهای نقد توسط شرکت نسبت به سال گذشته و کاهش محسوس در هزینههای سرمایهای، شرکت توانسته 281 میلیارد تومان جریان وجه نقد آزاد ایجاد کند.

تحلیل صورت جریان وجه نقد: بررسی جریانهای نقدی شرکت نشان میدهد که عملکرد عملیاتی شرکت توانسته بخش قابل توجهی از سود تحقق یافته را به وجه نقد تبدیل کند و نقدینگی عملیاتی ثبات مناسبی داشته است. مدیریت هزینههای سرمایهای و کنترل مخارج سرمایهگذاری موجب شده جریان نقد آزاد شرکت تقویت شود و انعطاف مالی مناسبی برای انجام فعالیتهای تامین مالی و پشتیبانی از رشد آتی ایجاد شود. این موضوع نشاندهنده توانایی شرکت در تولید نقدینگی پایدار از عملیات اصلی و مدیریت کارآمد منابع مالی است که میتواند به تأمین نیازهای عملیاتی و توسعهای شرکت کمک کند.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۴۸٪ |

| حاشیه سود عملیاتی | ۶۵٪ |

| حاشیه سود خالص | ۶۲٪ |

| بازده داراییها (ROA) | ۳۵٪ |

| بازده حقوق صاحبان سهام (ROE) | ۶۲٪ |

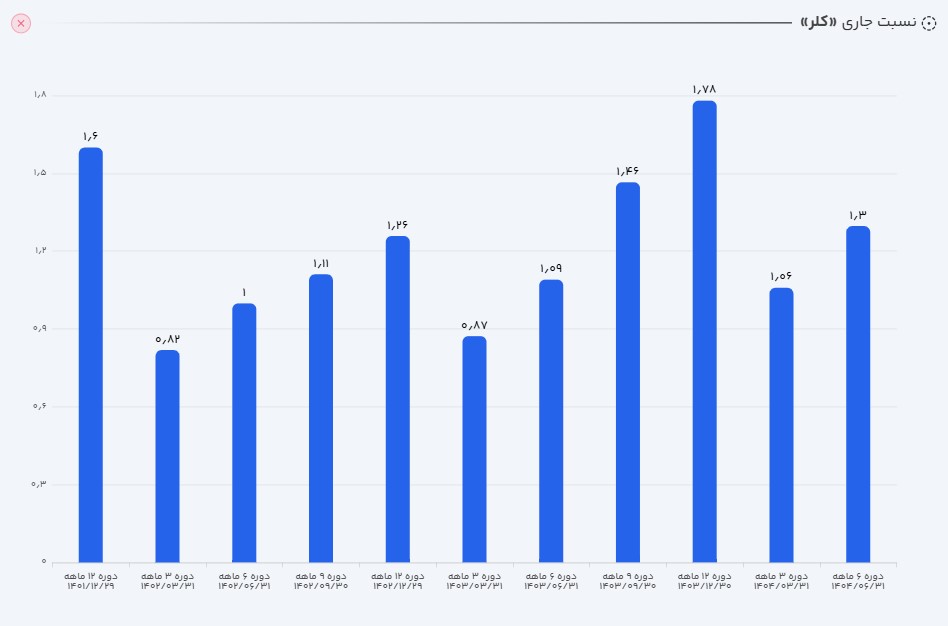

| نسبت جاری | ۱.۳ |

| دوره استقامت | ۶۳۱ |

| گردش دارایی | ۰.۵۴ |

| نسبت بدهی | ۴۳٪ |

| کیفیت سود عملیاتی | ۱۰۵٪ |

| کیفیت نقدی سود عملیاتی | ۷۱٪ |

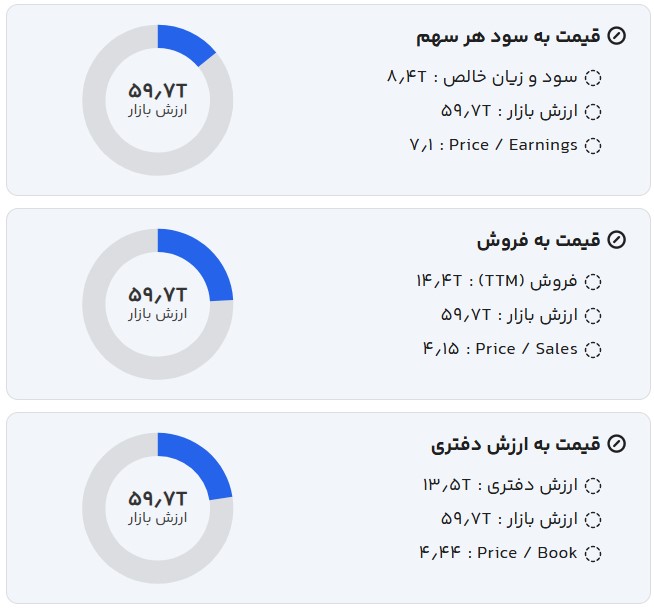

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده 5.97 هزار میلیارد تومان است آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی 10.65 درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را محدوده 6.72 هزار میلیارد تومان برآورد میکند؛ که به معنای معامله سهم تقریبا در ارزش ذاتی میباشد.

۶. روند ارزش سهم

پس از عبور از سقف 5.2 هزار میلیارد تومان در ماههای اخیر، ارزش شرکت تا محدوده 5.9 هزار میلیارد تومان رشد کرده است. در صورتی که شرکت بتواند مقدار فروش خود را افزایش بدهد و بدهیهای خود را مدیریت کند و رشد سودآوری داشته باشد و همچین هزینههای خود را کاهش دهد که منجر به رشد حاشیه سود میشود؛ ارزش ذاتی شرکت میتواند رشد یابد.

۷. نقاط قوت و ضعف شرکت

نقاط قوت

- جایگاه انحصاری در تولید برخی محصولات شیمیایی استراتژیک و برخورداری از مزیت رقابتی پایدار

- رشد سودآوری همراه با کنترل مناسب هزینهها و حفظ حاشیه سود در سطوح مطلوب

- توانایی بالا در تبدیل سود عملیاتی به جریان نقدی و ایجاد جریان وجه نقد آزاد پایدار

نقاط ضعف

- وابستگی رشد مبلغ فروش بیش از آنکه ناشی از افزایش مقدار فروش باشد، متأثر از رشد نرخها است

- سهم قابل توجه سایر درآمدهای غیرعملیاتی در رشد سود که تکرارپذیری آن با عدم قطعیت همراه است

- کاهش بازدهی حقوق صاحبان سهام بهدلیل افت اهرم مالی و محافظهکارانهتر شدن ساختار سرمایه

۸. جمعبندی و چشمانداز پیشرو

بر اساس تحلیل انجامشده، شرکت کلر پارس از منظر بنیادی در وضعیت باثباتی قرار دارد و از مزیتهای رقابتی مناسبی در صنعت شیمیایی کشور برخوردار است. رشد سودآوری، کنترل هزینهها و وضعیت مطلوب جریانهای نقدی نشاندهنده سلامت مالی شرکت است. با این حال، تداوم رشد در دورههای آتی بیش از هر چیز به افزایش مقدار فروش، پایداری درآمدهای عملیاتی و حفظ حاشیه سود وابسته خواهد بود. در صورت تحقق این عوامل، چشمانداز عملکرد و ارزش ذاتی سهم میتواند در میانمدت بهبود یابد.

💡 این تحلیل با استفاده از ابزارهای اختصاصی تحلیلی ترندرو تهیه شده است؛ برای بررسی سایر نمادهای بورسی با همین سطح دقت و عمق تحلیلی، از ابزارهای تحلیلی سایت ترندرو استفاده کنید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.