فهرست مطالب

تحلیل در یک نگاه

دفرا بهعنوان یکی از تولیدکنندگان بزرگ داروهای تزریقی و سرمهای درمانی، جایگاه قابلتوجهی در بازار داخلی دارد و بخش عمده فروش آن بر پایه سرمهای حجیم شکل گرفته است. بررسی عملکرد فروش نشان میدهد که شرکت توانسته با ترکیب رشد نرخ و افزایش حجم فروش، روندی باثبات و صعودی در درآمدهای عملیاتی خود ایجاد کند. در صورتهای مالی، افزایش هماهنگ سود ناخالص، سود عملیاتی و سود خالص، بیانگر مدیریت کارآمد هزینهها و ارتقای بهرهوری عملیاتی است. در ترازنامه نیز رشد داراییها همراه با تقویت حقوق مالکانه و مدیریت متوازن بدهیها، ثبات ساختار مالی را نشان میدهد. در کنار این موارد، جریانهای نقدی مثبت و رشد جریان نقد آزاد حاکی از بهبود کارایی عملیاتی و مدیریت منابع است، هرچند همچنان فضای بهبود در بهرهوری نقدی وجود دارد. در مجموع، عملکرد اخیر دفرا ترکیبی از رشد فروش، بهبود سودآوری، تقویت ساختار مالی و افزایش انعطاف نقدینگی را به تصویر میکشد که چشمانداز مثبتی برای آینده شرکت ترسیم میکند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت ؛ دفرا کیست؟

شرکت فرآوردههای تزریقی و دارویی ایران با نماد معاملاتی دفرا در زمینه تولید داروهای تزریقی، سرمهای درمانی و ویالهای دارویی فعالیت میکند. این شرکت در سال ۱۳۳۵ تحت نام اولیه «شرکت لابراتوارهای دون باکستر» تأسیس شد و پس از انقلاب اسلامی، تحت پوشش سازمان صنایع ملی ایران قرار گرفت. در مهرماه سال ۱۳۶۰ نام آن به «شرکت فرآوردههای تزریقی ایران» تغییر یافت و در سال ۱۳۷۷ وارد بازار بورس اوراق بهادار شد.

سبد محصولات و بازارهای هدف

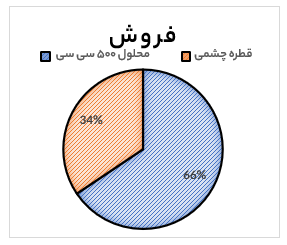

بخش عمده فروش شرکت دفرا مربوط به سرمهای تزریقی ۵۰۰ سیسی با سهم حدود ۶۶٪ است و قطرههای چشمی نیز نزدیک به ۳۴٪ از فروش را تشکیل میدهند. تمرکز اصلی شرکت بر سرمهای تزریقی حجیم است و محصولات چشمی جایگاهی مکمل در سبد محصولات آن دارند. بازار هدف شرکت عمدتاً مراکز درمانی، بیمارستانها و داروخانهها در سراسر کشور است.

سهم بازار دفرا

بهطور میانگین، در کشور ماهانه ۲۰ تا ۲۲ میلیون عدد سرم تزریقی در بخش درمان مصرف میشود. از این میزان، شرکت فرآوردههای تزریقی و دارویی ایران (دفرا) سهم تقریبی ۵ میلیون عدد سرم در ماه را در اختیار دارد که نشاندهنده سهم قابلتوجه شرکت در بازار داخلی سرمهای تزریقی است. این جایگاه، دفرا را به یکی از بازیگران اصلی در تأمین نیازهای بیمارستانها و مراکز درمانی کشور تبدیل کرده است.

۲. تحلیل عملکرد فروش

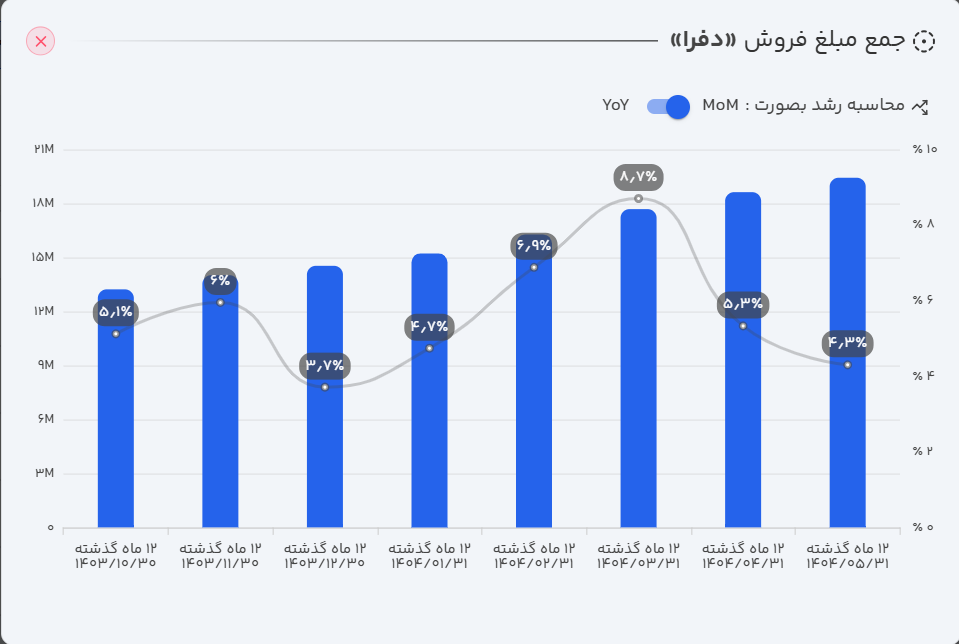

- عملکرد ماهانه (مرداد ۱۴۰۴): دفرا در مرداد ۱۴۰۴ توانست ۱۸۳ میلیارد تومان از محصولات خود را به فروش برساند. این مقدار نسبت به ماه قبل ۱۵ درصد افت داشته، اما نسبت به ماه مشابه سال قبل، رشد فوقالعاده ۷۷ درصدی را تجربه کرده است.

- عملکرد سالانه (۱۲ ماهه): در ۱۲ ماهه منتهی به مرداد ۱۴۰۴، شرکت به فروش ۱.۹ هزار میلیارد تومانی دست یافت که نسبت به دوره مشابه سال قبل، رشد چشمگیر ۷۲ درصدی را ثبت کرده است. این رشد عمدتاً ناشی از افزایش نرخ فروش محصولات است؛ بهطوریکه در ۱۲ ماه گذشته، حجم فروش شرکت نیز رشد ۱۲.۵ درصدی را تجربه کرده است.

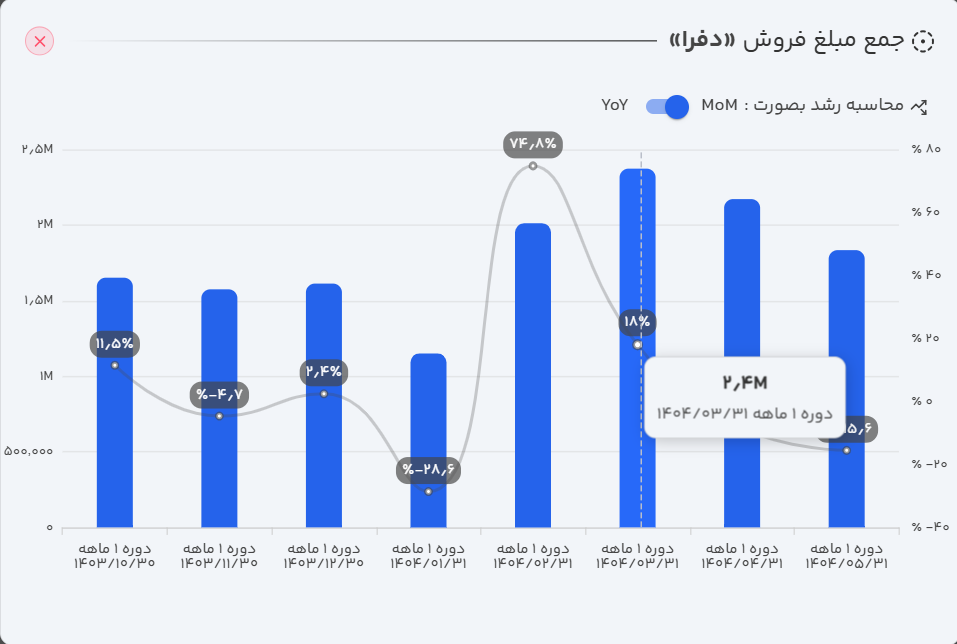

- عملکرد تجمعی (۵ ماهه نخست سال مالی): در عملکرد تجمعی پنج ماه ابتدای سال مالی جاری، شرکت به فروش ۹۵۳ میلیارد تومانی دست یافته که نسبت به دوره مشابه سال گذشته، ۱۰۵ درصد رشد داشته است. این آمار نشاندهنده عملکرد بسیار عالی شرکت در بخش فروش است.

تحلیل وضعیت فروش شرکت : عملکرد فروش شرکت در بازههای مختلف نشان میدهد که اگرچه نوساناتی در مقایسه ماهانه وجود داشته، اما روند کلی در مقایسه با دورههای مشابه سال قبل، مثبت و قابلتوجه بوده است. بررسیها نشان میدهد که رشد درآمدها، علاوه بر افزایش حجم تولید و فروش، عمدتاً ناشی از افزایش نرخ فروش بوده است. در مجموع، ترکیب افزایش نرخ و رشد مقداری فروش، تصویر روشنی از بهبود مستمر عملکرد عملیاتی و پایداری جریان درآمدی شرکت ارائه میدهد.

۳. کالبدشکافی صورتهای مالی: دوره سهماهه منتهی به خرداد ۱۴۰۴

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت در دوره سهماهه ابتدایی سال مالی خود با رشد فوقالعاده ۱۳۲ درصدی نسبت به دوره مشابه سال گذشته، به ۵۵۳ میلیارد تومان رسید.

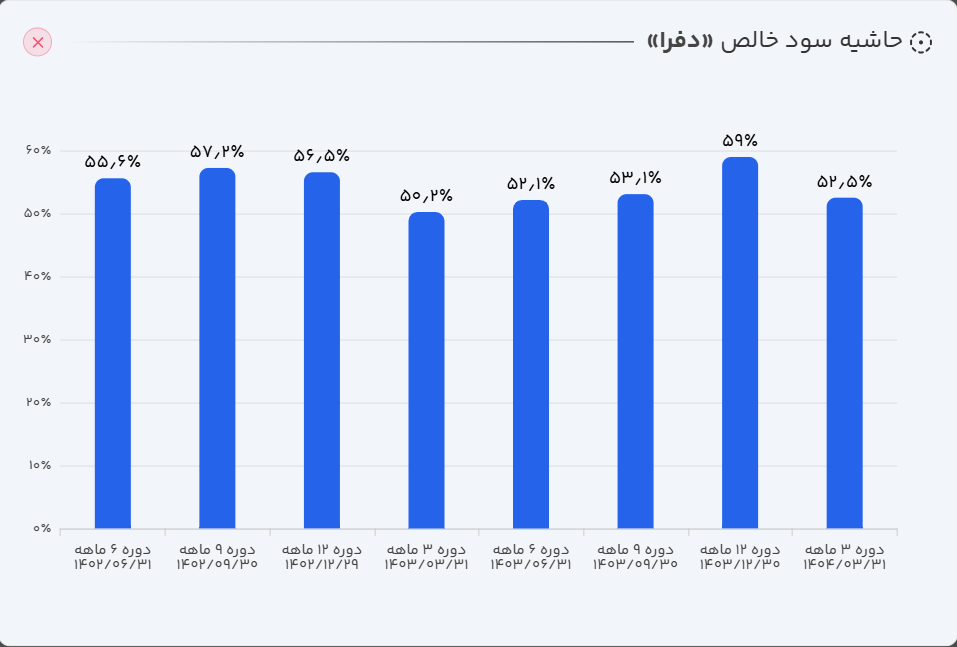

- سود ناخالص: سود ناخالص شرکت با رشد بسیار عالی ۱۴۲ درصدی نسبت به سال گذشته، به ۳۸۰ میلیارد تومان رسیده است.

- سود عملیاتی: سود عملیاتی شرکت نیز با رشد ۱۴۴ درصدی، به ۳۵۹ میلیارد تومان رسیده است.

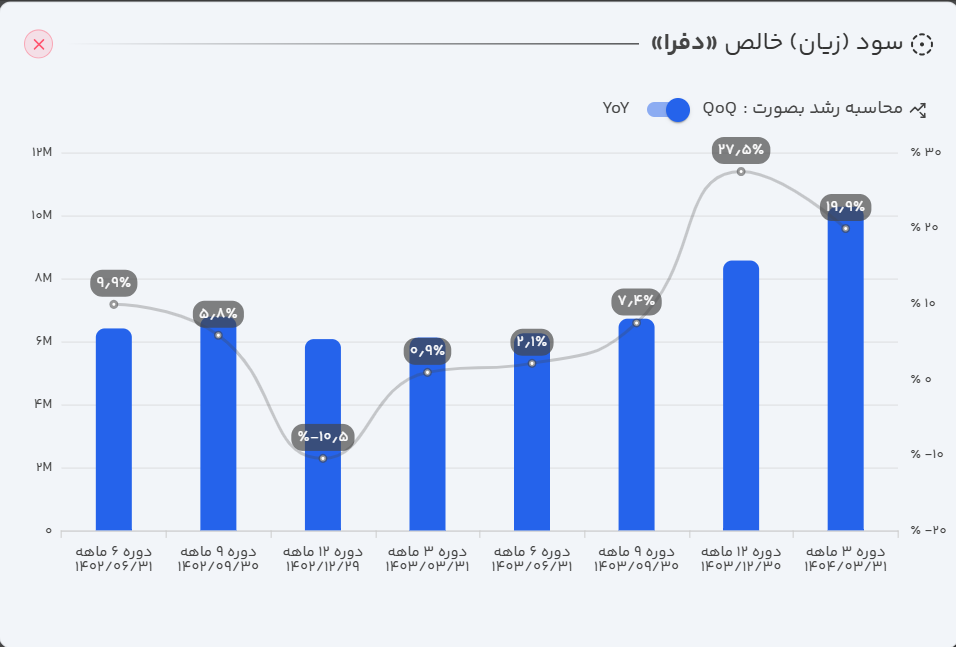

- سود خالص: در نهایت، سود خالص شرکت با جهش ۱۴۲ درصدی نسبت به دوره مشابه سال گذشته، به ۲۹۰ میلیارد تومان افزایش یافته است.

تحلیل صورت سود و زیان : بررسی صورتهای مالی نشان میدهد که درآمدهای عملیاتی با جهشی قابلتوجه افزایش یافته و سود ناخالص نیز به شکل چشمگیری ارتقا یافته است که نشاندهنده مدیریت مناسب بهای تمامشده و کنترل مؤثر هزینههای تولید است. این روند به سود عملیاتی نیز سرایت کرده و رشد آن حتی بیش از درآمدها بوده است؛ موضوعی که حاکی از بهبود بهرهوری و کاهش هزینههای عملیاتی در کنار توسعه فعالیتهای اصلی شرکت است. در نهایت، سود خالص نیز جهشی چشمگیر را تجربه کرده و این رشد هماهنگ در تمامی سطوح سودآوری نشان میدهد که موفقیت شرکت تنها ناشی از افزایش فروش نبوده، بلکه حاصل ترکیبی از ارتقای حاشیه سود، مدیریت هزینهها و ایجاد ارزش پایدار برای ذینفعان خود است.

ب) ترازنامه:

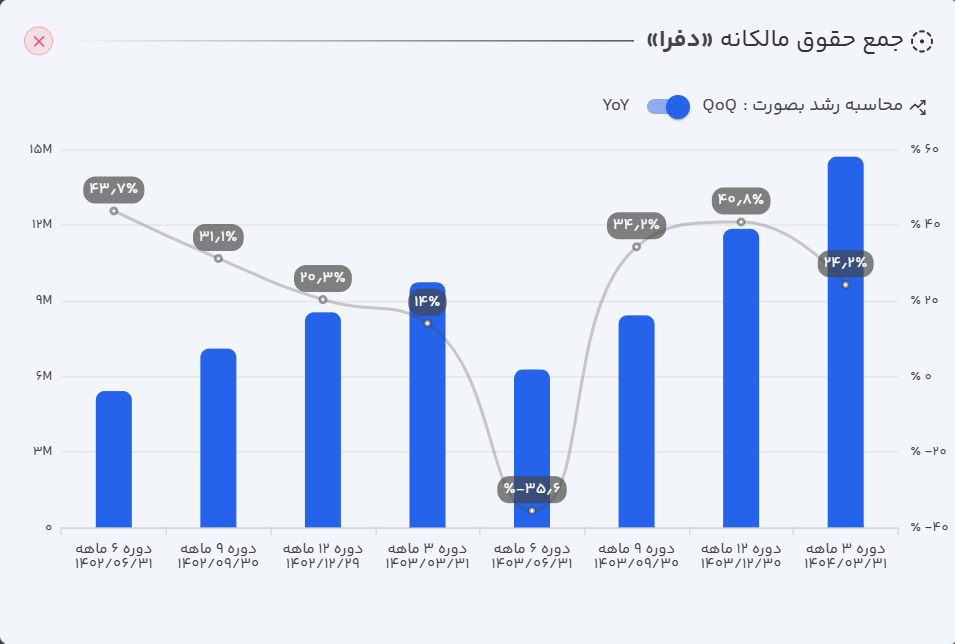

ترازنامه شرکت در پایان دوره اخیر، حاکی از رشد ۲۴ درصدی در مجموع داراییها است. این افزایش عمدتاً به دلیل رشد در سرمایهگذاریهای بلندمدت و همچنین افزایش در بخش سفارشات و پیشپرداختها بوده که نشان میدهد شرکت با نگاهی آیندهنگرانه در مسیر توسعه فعالیتها و تثبیت موقعیت خود در بازار گام برمیدارد. در بخش حقوق مالکانه نیز رشد سود انباشته نقش اصلی را در افزایش این بخش ایفا کرده و بیانگر آن است که سودآوری شرکت نه تنها حفظ شده، بلکه توانسته به تقویت سرمایه داخلی کمک کند. از سوی دیگر، رشد بدهیها عمدتاً ناشی از افزایش پرداختنیهای تجاری و همچنین رشد ذخایر مربوط به مزایای پایان خدمت کارکنان بوده که نشاندهنده همزمانی گسترش فعالیتهای عملیاتی با مدیریت تعهدات شرکت است. در مجموع، ساختار مالی شرکت در این دوره از تعادل مناسبی برخوردار بوده و رشد داراییها در کنار تقویت حقوق مالکانه و مدیریت متوازن بدهیها، چشمانداز مثبتی برای استمرار روند سودآوری و پایداری مالی شرکت ترسیم میکند.

ج) جریان وجه نقد

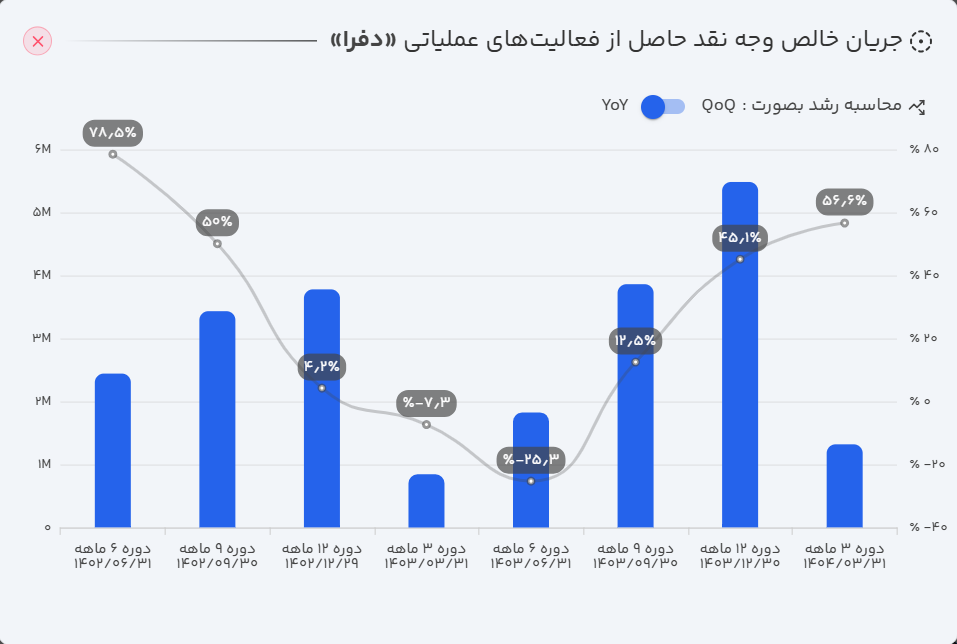

بررسی جریانهای نقدی شرکت در سهماهه نخست سال مالی نشان میدهد که شرکت موفق به ایجاد ۱۳۱ میلیارد تومان نقدینگی از فعالیتهای عملیاتی خود شده است؛ رقمی که نسبت به دوره مشابه سال گذشته ۵۶ درصد رشد داشته است. این رشد قابلتوجه، هرچند مثبت است، اما بیانگر آن است که جریان نقد عملیاتی بهطور کامل با درآمدهای شرکت همگام نشده است؛ چرا که وجه نقد دریافتی تنها ۳۹ درصد از سود عملیاتی شرکت را تشکیل میدهد.

نکته قابلتوجه دیگر این است که شرکت تقریباً تمام جریان نقد حاصل از فعالیتهای عملیاتی را به سرمایهگذاریهای بلندمدت اختصاص داده است؛ اقدامی که نشاندهنده رویکرد آیندهنگرانه مدیریت در جهت توسعه و تثبیت موقعیت شرکت در بازار است. با این وجود، تخصیص منابع به سرمایهگذاریها باعث شده در پایان دوره، موجودی نقد شرکت ۲۸ میلیارد تومان کاهش یابد؛ امری که لزوم مدیریت دقیقتر نقدینگی برای پوشش تعهدات کوتاهمدت را یادآوری میکند.

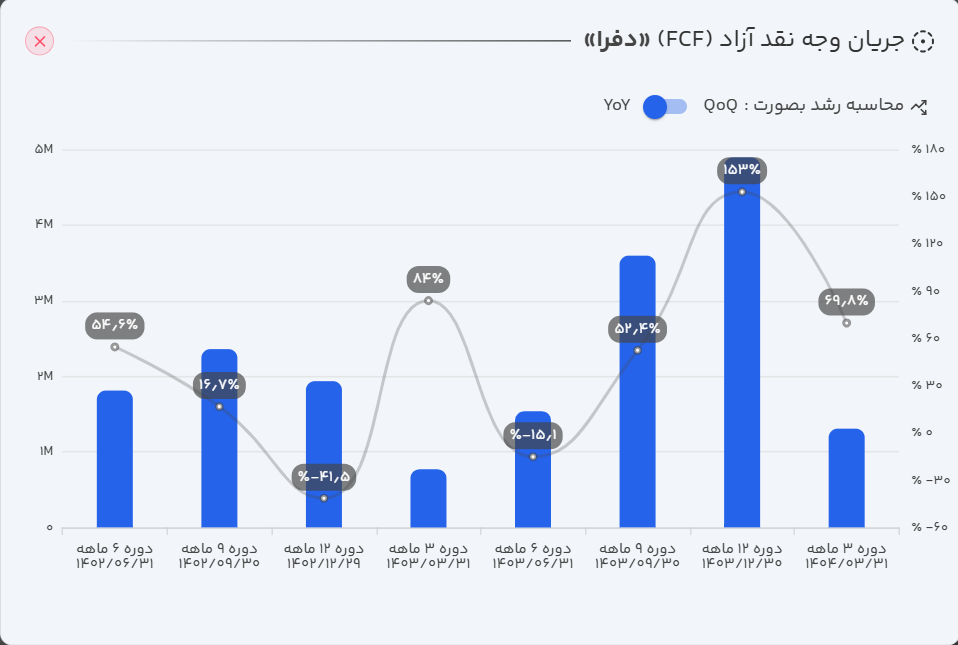

جریان وجه نقد آزاد (FCF): رشد وجه نقد عملیاتی، همراه با کاهش هزینههای سرمایهای، منجر به افزایش ۷۰ درصدی جریان نقد آزاد (FCF) شرکت شده است. این موضوع بیانگر بهبود کارایی عملیاتی و مدیریت مؤثر منابع نقدی است. این روند نشان میدهد که شرکت توانسته علاوه بر تأمین نیازهای عملیاتی خود، نقدینگی قابلتوجهی را برای پروژههای توسعهای و ایجاد فرصتهای جدید حفظ کند. افزایش جریان نقد آزاد به این معناست که شرکت از انعطاف مالی بیشتری برخوردار شده و قادر است در صورت لزوم به سرمایهگذاریهای استراتژیک، بازپرداخت بدهیها یا توزیع سود به سهامداران اقدام نماید.

بهره وری نقدینگی : نسبت جریان وجه نقد آزاد به ارزش روز بازار شرکت حدود ۳ درصد است. این نسبت نشاندهنده توانایی شرکت در تولید نقدینگی از فعالیتهای عملیاتی و انعطاف مالی نسبی آن است؛ اما در مقایسه با استانداردهای بازار و بازده مورد انتظار سرمایهگذاران، ممکن است نسبت پایینی تلقی شود و نشان میدهد که شرکت هنوز فضای قابلتوجهی برای بهبود بهرهوری نقدی در مقایسه با ارزش بازار خود دارد.

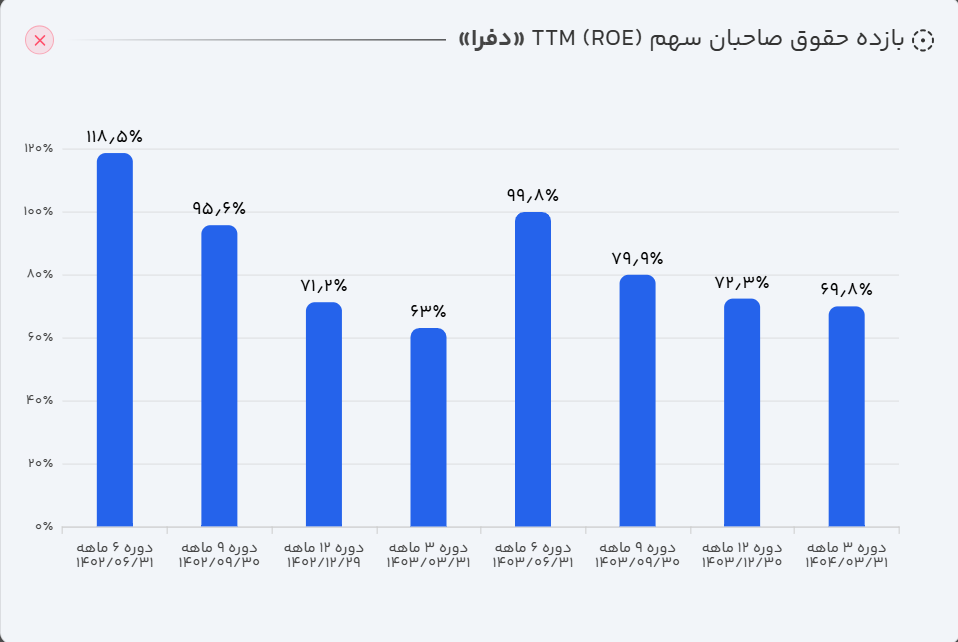

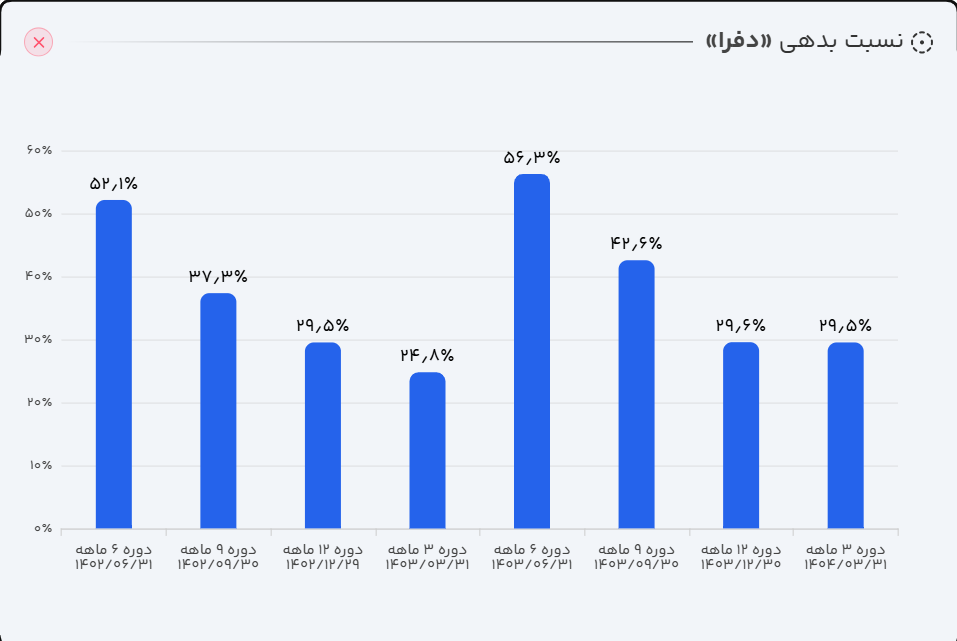

۴. نسبتهای مالی کلیدی: تصویری کامل از سلامت شرکت

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | 69٪ |

| حاشیه سود عملیاتی | 65٪ |

| حاشیه سود خالص | 52٪ |

| بازده داراییها (ROA) | 49٪ |

| بازده حقوق صاحبان سهام (ROE) | 70٪ |

| نسبت جاری | 2.8 |

| دوره استقامت | 873 |

| گردش دارایی | 0.85 |

| نسبت بدهی | 30٪ |

| کیفیت سود عملیاتی | 124٪ |

| کیفیت نقدی سود عملیاتی | 39٪ |

۵. ارزش ذاتی سهام دفرا چقدر است؟ تحلیل به روش نسبی

ارزش فعلی بازار شرکت در محدوده ۹.۵۴ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

با توجه به سابقه سودآوری و رشد فصلی ۱۰ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را حدود ۹.۲ هزار میلیارد تومان برآورد میکند. این تحلیل، قیمت فعلی سهم را در محدوده تعادلی خود نشان میدهد.

۶. روند تاریخی قیمت سهام

شرکت با عملکرد مالی مطلوب خود توانسته است سقفهای قیمتی جدیدی را ثبت کند. در صورت تداوم رشد سودآوری و بهبود در بخش نقدینگی، انتظار میرود این مسیر رشد ادامه یابد.

۸. جمعبندی و چشم انداز پیشرو

بررسی وضعیت دفرا نشان میدهد که شرکت در سالهای اخیر با رشد محسوس در فروش و سودآوری همراه بوده و توانسته جایگاه قابلتوجهی در بازار داخلی سرمهای تزریقی و فرآوردههای دارویی تثبیت کند. ترکیب افزایش نرخ محصولات و رشد حجم فروش، همراه با مدیریت مؤثر هزینهها، به بهبود حاشیه سود و ارتقای عملکرد عملیاتی منجر شده است.

از سوی دیگر، ساختار مالی متوازن، رشد سود انباشته و افزایش جریان نقد آزاد حاکی از آن است که شرکت توانایی لازم برای تأمین منابع توسعهای و سرمایهگذاریهای جدید را داراست. در عین حال، استمرار این روند وابسته به مدیریت صحیح نقدینگی، حفظ سهم بازار در حوزه سرمهای تزریقی و تنوعبخشی بیشتر به سبد محصولات خواهد بود.

با توجه به موقعیت تثبیتشده شرکت در بازار داخلی و ظرفیتهای توسعهای موجود، چشمانداز دفرا مثبت ارزیابی میشود و در صورت کنترل ریسکهای مرتبط با قیمتگذاری دولتی، تأمین مواد اولیه و نوسانات اقتصادی، میتوان انتظار داشت که روند رشد پایدار سودآوری در آینده نیز ادامه یابد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.