🎧 نسخه صوتی تحلیل بنیادی: غصینو

این نسخه صوتی شامل بخشهای مهم تحلیل بنیادی این سهم است.

فهرست مطالب

چکیده تحلیل

شرکت صنعتی مینو، با نماد معاملاتی «غصینو»، به عنوان یکی از پیشگامان ریشهدار و معتبر در صنعت شیرینی و شکلات ایران، موقعیت خود را با اتکا به سبد محصولات متنوع و برندهای نوستالژیک و شناختهشده، در بازار داخلی و بخشی از بازارهای صادراتی تثبیت کرده است. تحلیل آخرین عملکرد شرکت، حاکی از تداوم روند مثبت در درآمدزایی و سودآوری است. ترکیبی از استراتژی افزایش نرخ فروش محصولات و مدیریت نسبی هزینهها، چشماندازی مطلوب برای ادامهی فعالیتهای شرکت ترسیم میکند. با این وجود، فشار فزایندهی هزینههای عملیاتی و مالی، در کنار ریسکهای کلیدی مرتبط با نوسانات قیمت مواد اولیه و متغیرهای اقتصاد کلان، از مهمترین چالشهای پیش روی این شرکت به شمار میآیند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت: تاریخچه و جایگاه در بازار

شرکت صنعتی مینو (غصینو) یکی از نامهای برجسته و شناختهشده در صنعت شیرینی و شکلات در بازار سرمایه ایران است. این مجموعه فعالیت خود را در سال ۱۳۳۸ با تأسیس شرکت «پارس مینو» آغاز کرد و از همان ابتدا با هدف تولید طیف گستردهای از محصولات غذایی، جایگاه خود را در میان مصرفکنندگان ایرانی مستحکم نمود. برندهایی چون رنگارنگ، پفک نمکی، ساقه طلایی، شیک، پم پم و شوکوپارس تنها بخشی از نامهای آشنای این شرکت هستند که در حافظه جمعی ثبت شدهاند. در ادامه، به بررسی عمیق وضعیت بنیادی و صورتهای مالی این شرکت میپردازیم.

سبد محصولات و بازارهای هدف:

سبد محصولات: زنجیره تولیدات غصینو شامل انواع شکلات، بستنی زمستانه، کیک، اسنک (پفک)، تافی، ویفر، آبنبات، کارامل و بیسکویت است.

بازار صادراتی: در تیرماه ۱۴۰۴، حدود ۲.۸ درصد از کل تولیدات شرکت به بازارهای صادراتی اختصاص یافته است. محصولات عمده صادراتی شامل ویفر، بیسکویت، تافی و پفک میباشند.

مواد اولیه اصلی: ارکان اصلی تولید در این شرکت بر سه ماده اولیه کلیدی استوار است: روغن، گندم و شکر.

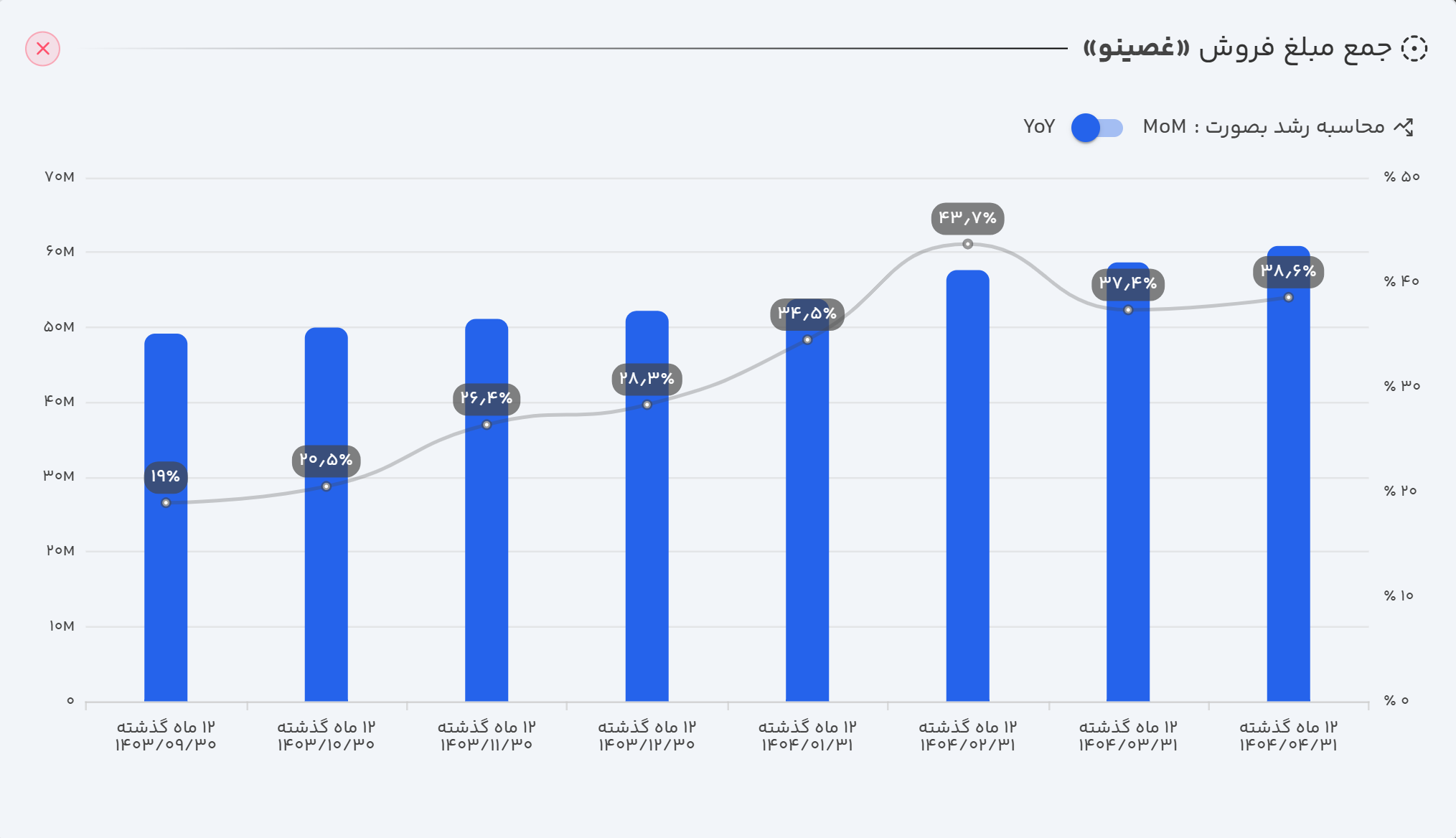

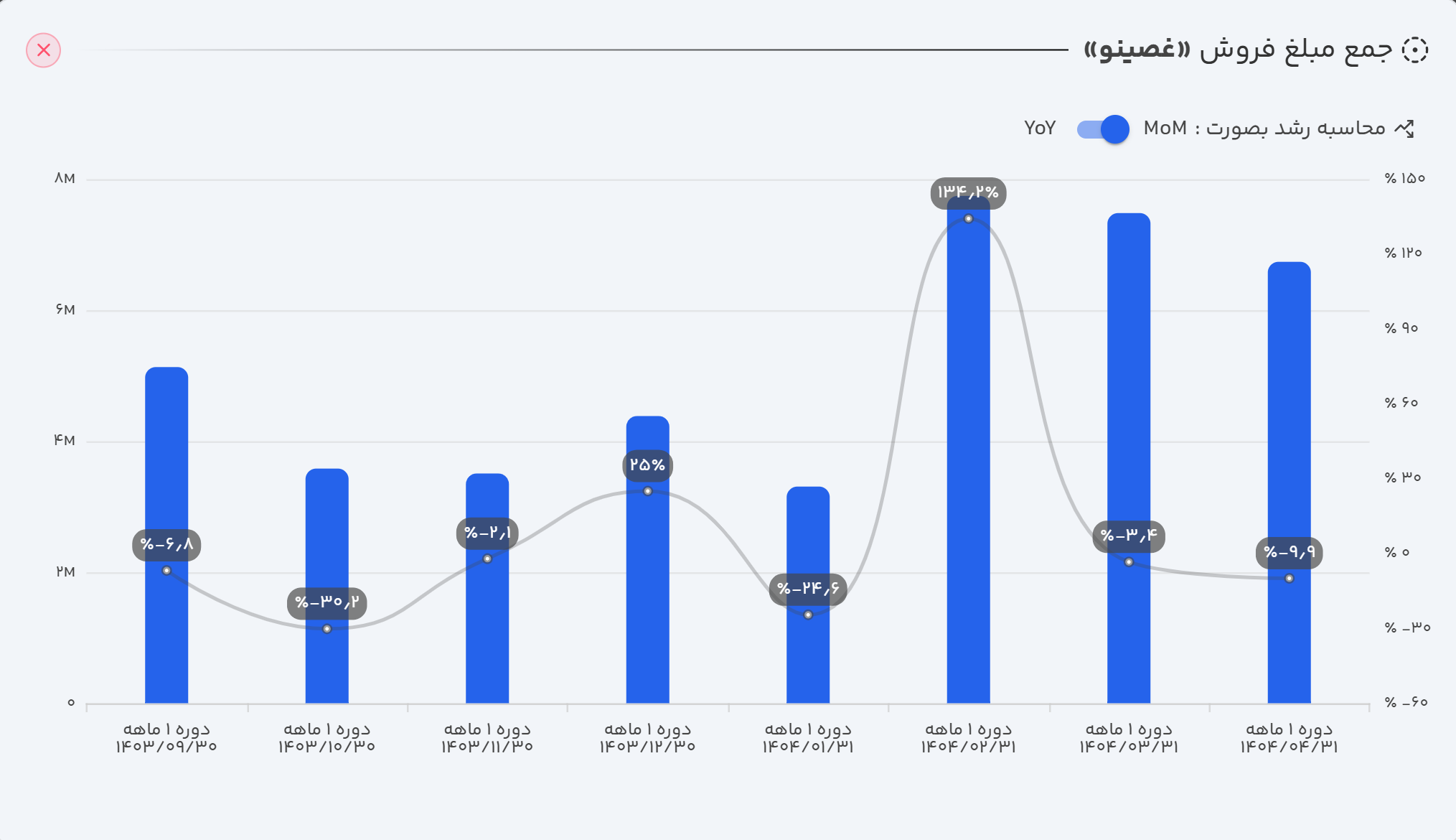

۲. تحلیل عملکرد فروش: تمرکز بر روند بلندمدت

عملکرد ماهانه: غصینو در تیرماه ۱۴۰۴ موفق به ثبت فروش ۶۷۳ میلیارد تومانی شد. این رقم هرچند نسبت به ماه قبل (خرداد ۱۴۰۴) افتی ۱۰ درصدی را نشان میدهد، اما در مقایسه با ماه مشابه سال گذشته (تیر ۱۴۰۳)، رشد چشمگیر ۴۸ درصدی را به ثبت رسانده است.

عملکرد سالانه (TTM): در دوره ۱۲ ماهه منتهی به تیر ۱۴۰۴، مجموع فروش شرکت به ۶ هزار میلیارد تومان (همت) رسید که نسبت به دوره مشابه سال قبل، رشد ۳۸ درصدی را تجربه کرده است.

عملکرد تجمعی: این شرکت در چهار ماهه ابتدایی سال مالی جاری، فروش ۲.۵ هزار میلیارد تومانی را محقق کرده که در قیاس با رقم ۱.۶۶ هزار میلیارد تومانی دوره مشابه سال قبل، رشد قابل توجه ۵۶ درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت: با توجه به دادههای فوق، این رشد مطلوب در فروش عمدتاً از محل افزایش نرخ فروش محصولات حاصل شده است. این موضوع نشاندهنده قدرت قیمتگذاری شرکت و تداوم روند صعودی و مثبت درآمدزایی آن در افق میانمدت است.

۳. بررسی عمیق صورتهای مالی (دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱)

الف) صورت سود و زیان

درآمدهای عملیاتی: با رشد مطلوب ۵۳ درصدی نسبت به دوره مشابه سال قبل، به ۱.۸ هزار میلیارد تومان (همت) افزایش یافت.

سود عملیاتی: با رشد ۳۴ درصدی، از ۴۴۰ میلیارد تومان در بهار سال گذشته به ۵۵۰ میلیارد تومان در بهار امسال رسید.

سود خالص: شرکت موفق به ثبت ۴۶۰ میلیارد تومان سود خالص در سه ماهه نخست سال شد که رشد ۴۸ درصدی را نسبت به دوره مشابه سال قبل نشان میدهد.

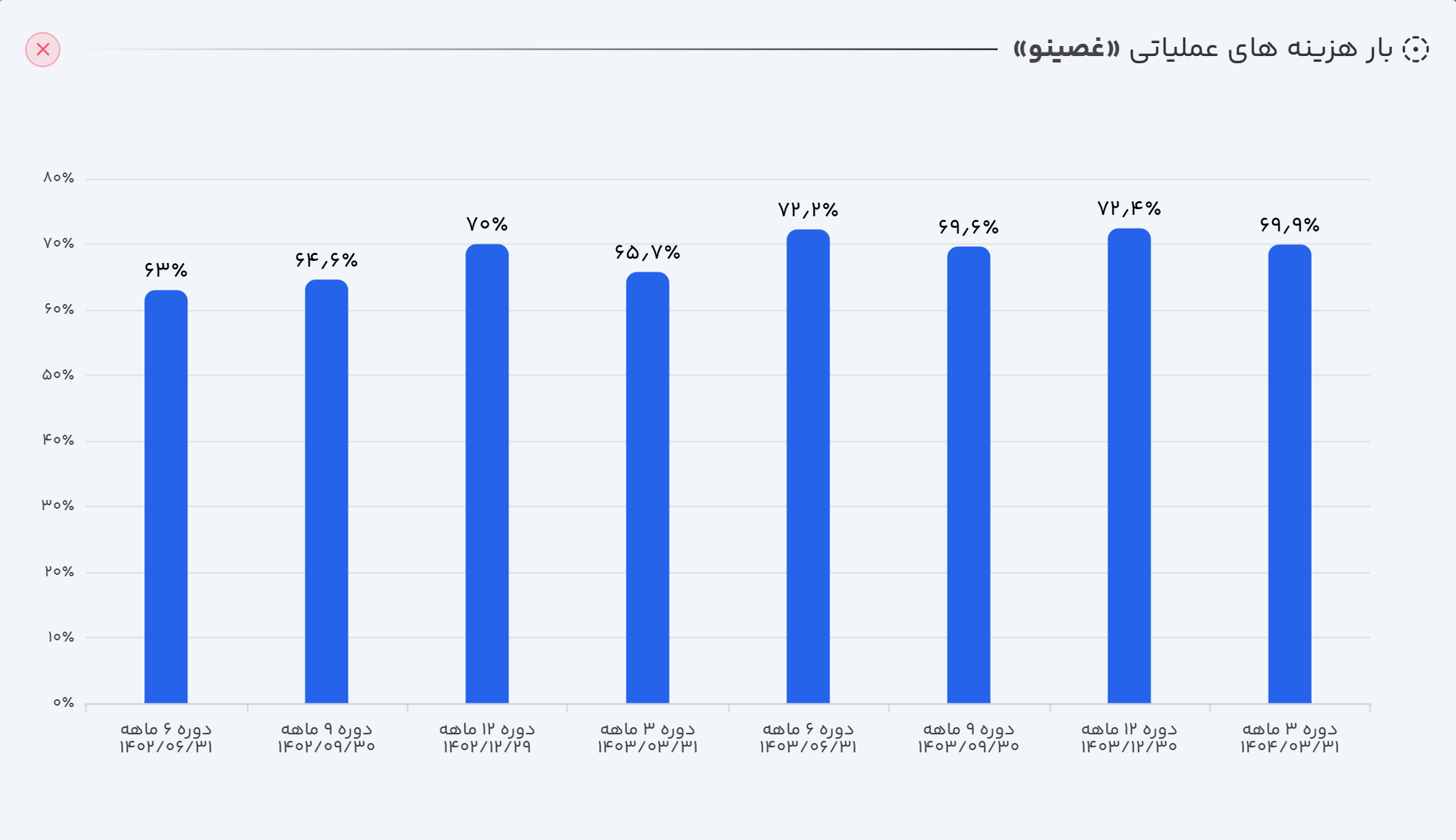

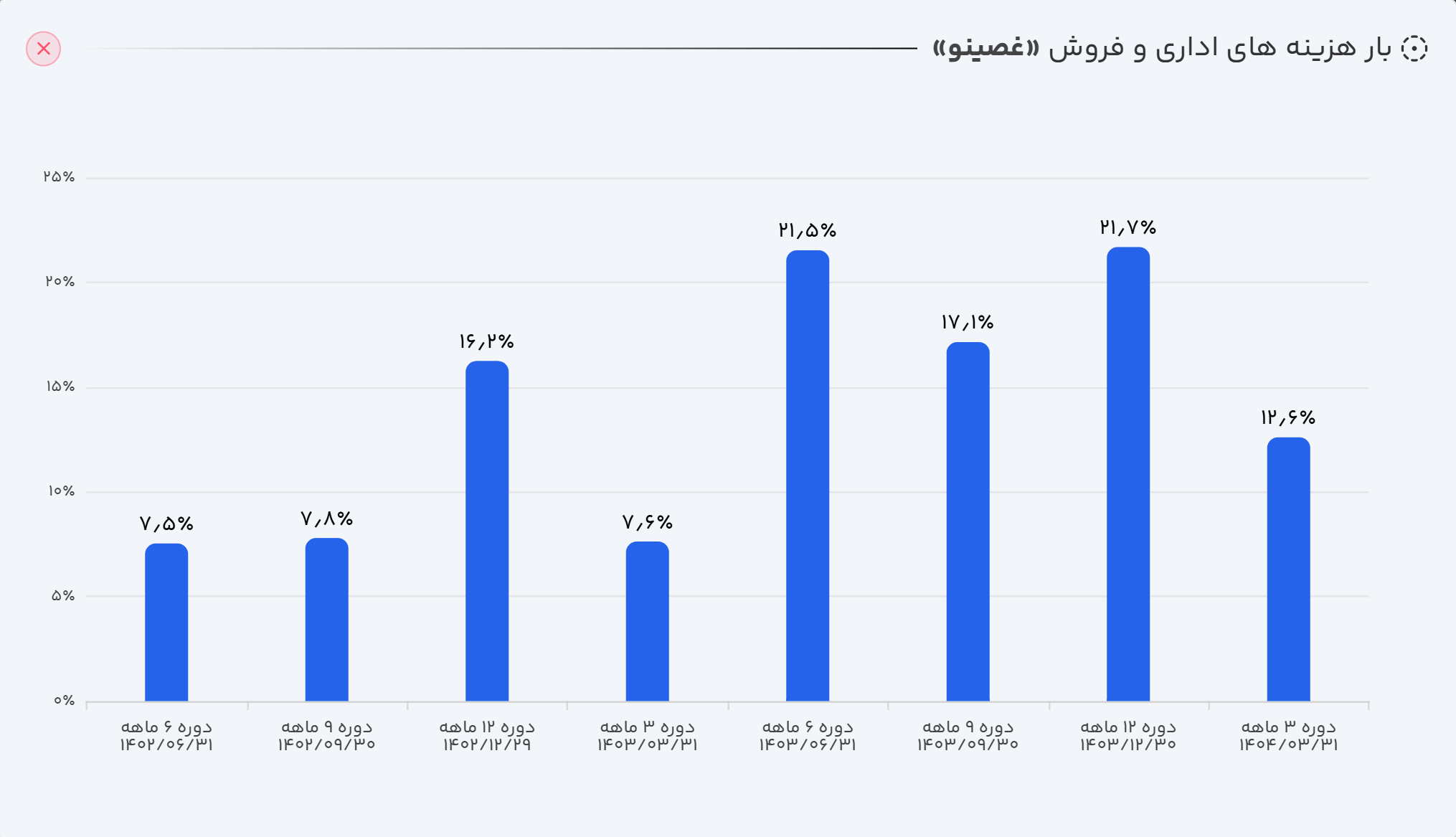

تحلیل صورت سود و زیان: علیرغم رشد قابل قبول درآمدهای عملیاتی، رشد هزینهها شتاب بیشتری داشته است. افزایش در بهای تمام شده درآمدهای عملیاتی و هزینههای عمومی، اداری و فروش، منجر به کاهش حاشیه سود ناخالص و حاشیه سود عملیاتی شرکت گردیده است. هزینههای مالی که نسبت به سال قبل دو برابر شده، میتوانست فشار مضاعفی بر سودآوری وارد کند، اما رشد چهار برابری سایر درآمدهای غیرعملیاتی مانع از این اتفاق شد. باید توجه داشت که در صورت عدم تکرار این درآمدهای غیرعملیاتی در فصول آینده، رشد سود خالص شرکت میتواند با چالش مواجه شود.

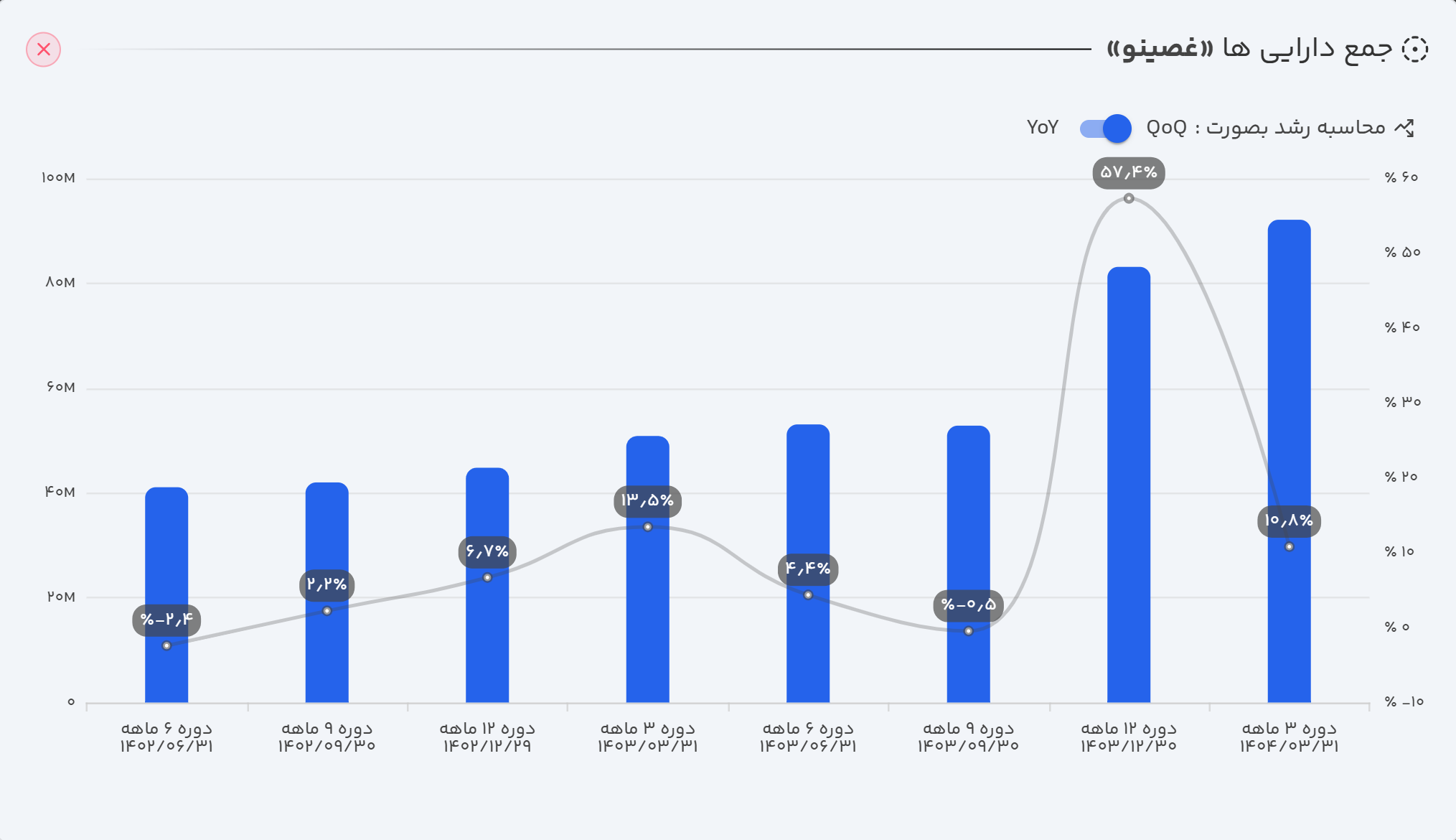

ب) ترازنامه

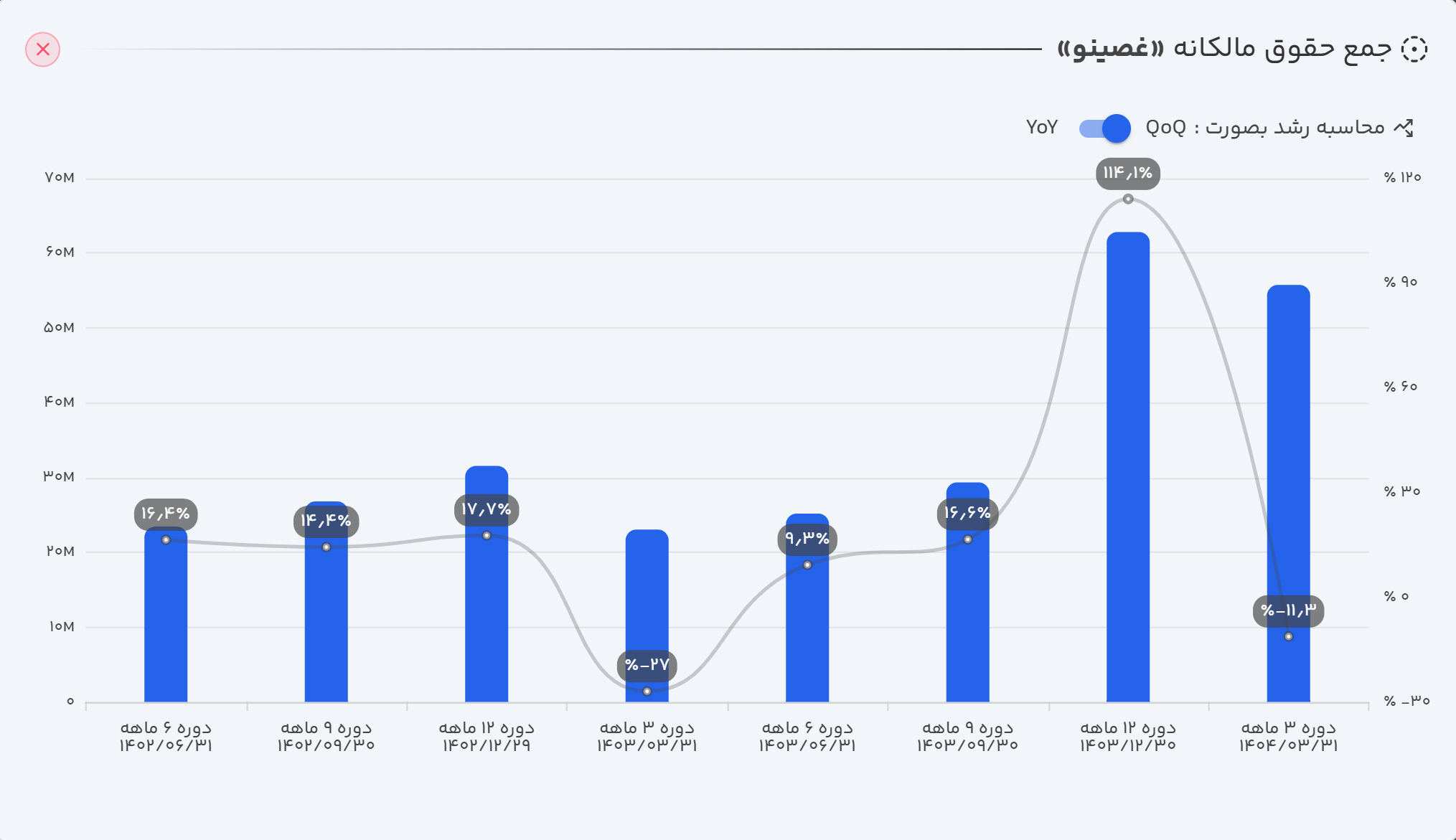

حقوق مالکانه: کاهش در سرفصل سود و زیان انباشته، منجر به افت ۱۱ درصدی در مجموع حقوق مالکانه شرکت شده است.

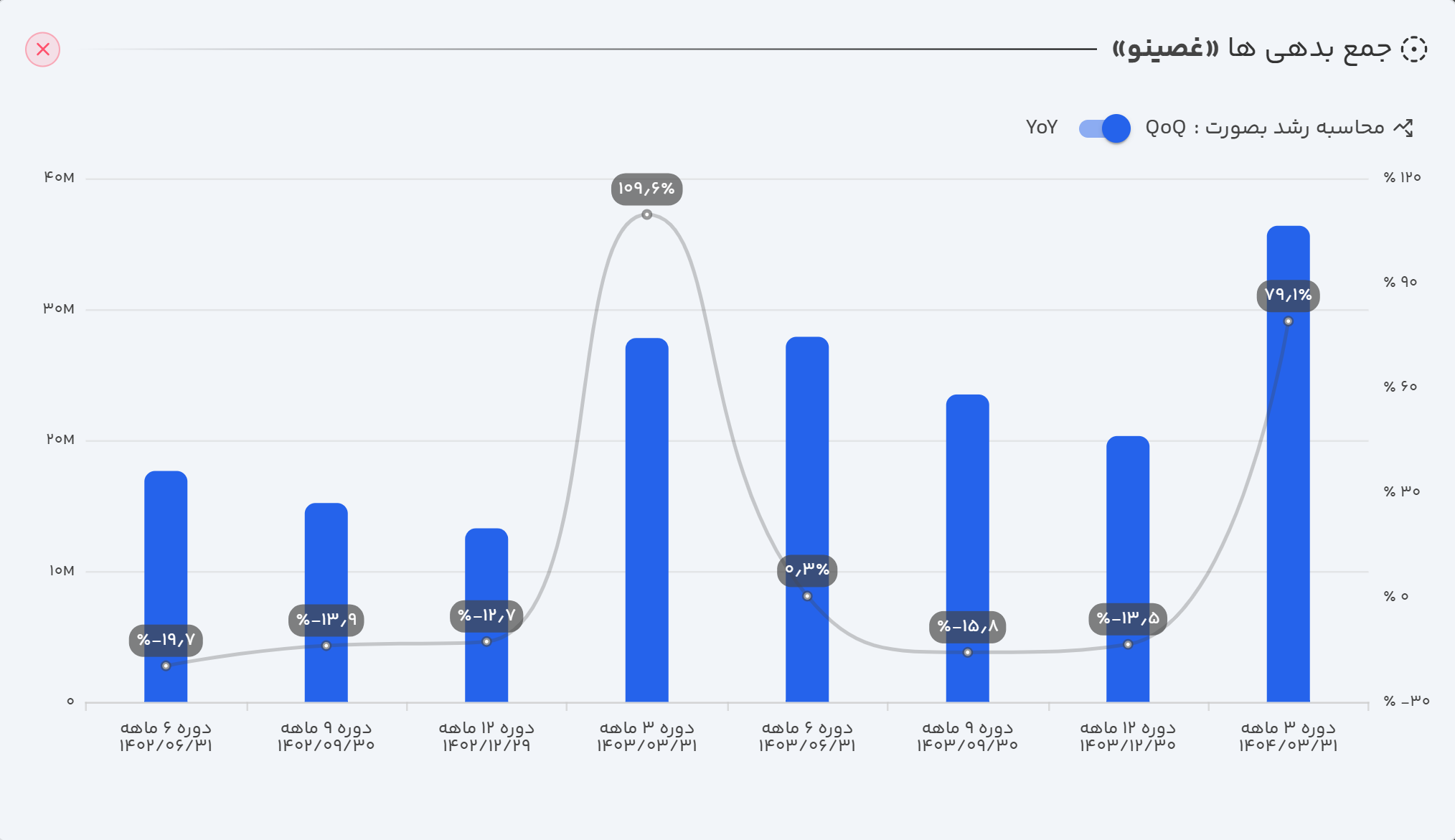

بدهی: بدهیهای شرکت با افزایش ۷۹ درصدی نسبت به دوره مشابه قبل مواجه شده که این افزایش عمدتاً ناشی از رشد «سود سهام پرداختنی» است.

تحلیل ترازنامه: افت حقوق مالکانه به دلیل کاهش سود انباشته، با توجه به سودساز بودن شرکت، نیازمند بررسی در صورت جریان وجوه نقد است. از سوی دیگر، افزایش بدهیها به دلیل رشد سود سهام پرداختنی جای نگرانی عمدهای ندارد و افزایش در حسابهای پرداختنی تجاری میتواند به عنوان یک سیگنال مثبت، نشاندهنده برنامهریزی برای افزایش حجم تولید و فعالیتهای آتی تلقی شود.

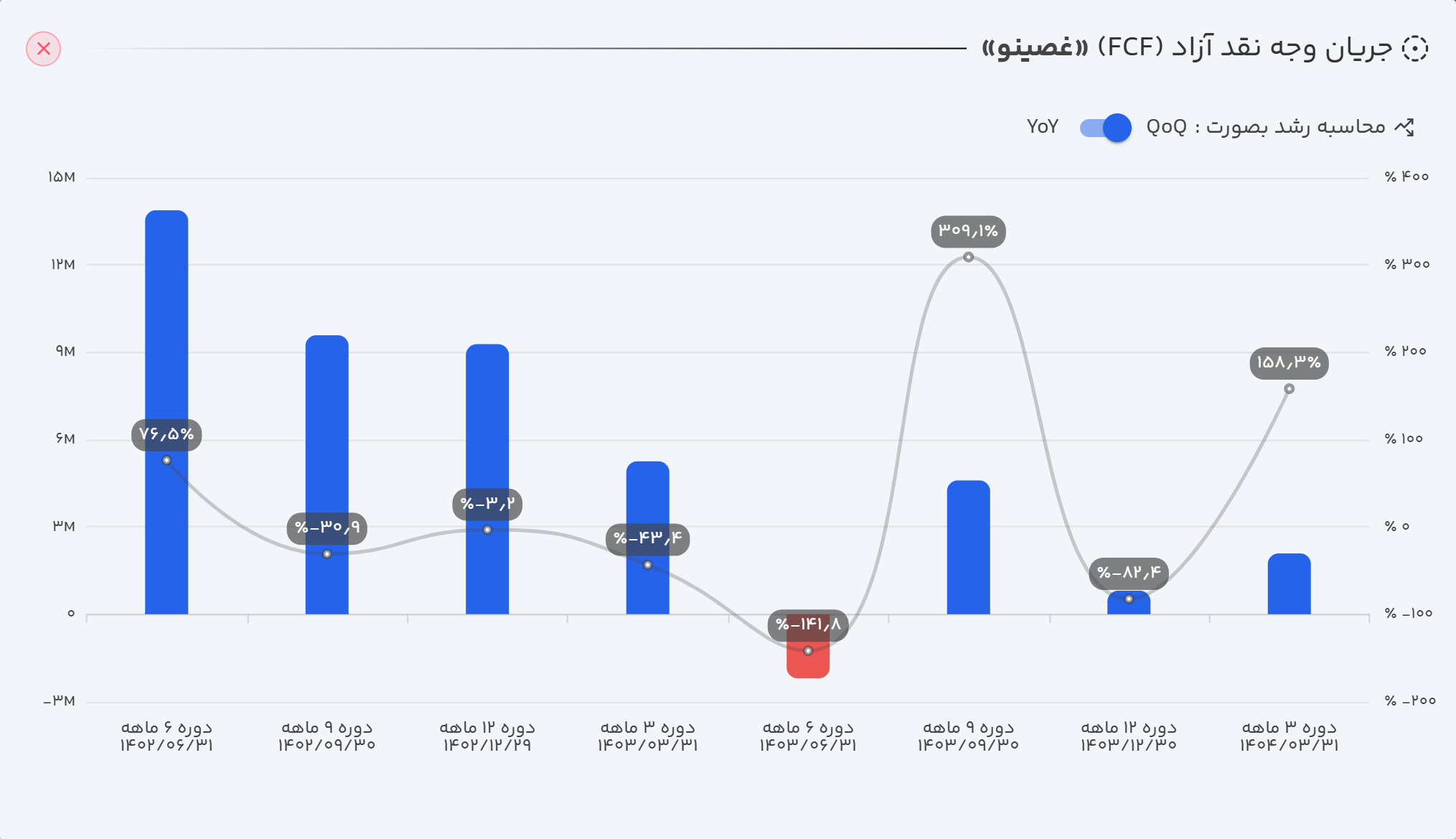

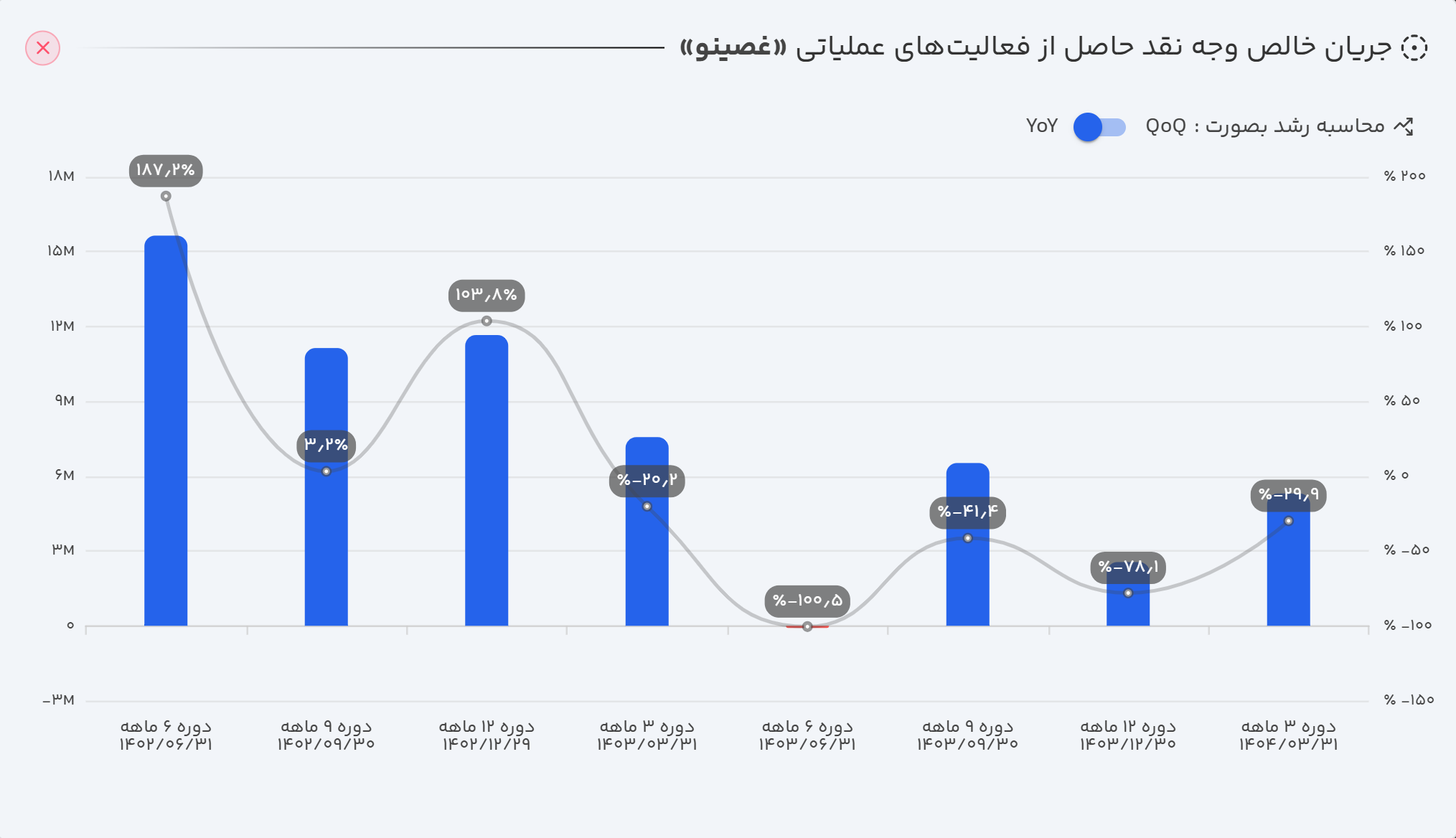

ج) جریان وجه نقد: ماشین تولید پول نقد

در سه ماهه اول سال مالی، غصینو موفق به دریافت ۳۸۰ میلیارد تومان وجه نقد خالص عملیاتی شد که نسبت به ۱۰۵ میلیارد تومان دوره مشابه سال قبل، رشد فوقالعاده ۲۶۰ درصدی را نشان میدهد. با این حال، شرکت ۱۹۳ میلیارد تومان از این مبلغ را صرف خرید داراییهای ثابت مشهود (سرمایهگذاری) کرده است که وجه نقد شرکت قبل از فعالیتهای تأمین مالی را به حدود ۲۰۰ میلیارد تومان مثبت رسانده است. در نهایت، شرکت تقریباً تمام این مبلغ به علاوه ۸۵ میلیارد تومان حاصل از استقراض جدید را صرف پرداخت اصل و سود تسهیلات دریافتی (به مبلغ ۲۹۸ میلیارد تومان) نموده است. این چرخه باعث شد تا در انتهای دوره، شرکت با کسری وجه نقد ۲۴ میلیارد تومانی مواجه شود.

تحلیل صورت جریان وجه نقد: شرکت در تولید وجه نقد از فعالیتهای اصلی خود مشکلی ندارد، اما بخش عمدهای از این نقدینگی صرف هزینههای سرمایهای (استهلاک و توسعه) و بازپرداخت بدهیها میشود. این امر موجب میشود وجه نقد محدودی برای توسعه جهشی کسبوکار باقی بماند.

جریان وجه نقد آزاد (FCF): با توجه به افزایش در وجه نقد عملیاتی، پس از کسر هزینههای سرمایهای، جریان وجه نقد آزاد یا FCF شرکت به ۱۸۷ میلیارد تومان رسیده که نسبت به سال گذشته رشد ۲۱۶ درصدی داشته است.

تحلیل جریان وجه نقد آزاد: با در نظر گرفتن ارزش بازار ۱۱.۹ هزار میلیارد تومانی شرکت در زمان نگارش این تحلیل، این میزان FCF تنها ۱.۷ درصد از ارزش شرکت را پوشش میدهد. این نسبت پایین میتواند دو معنا داشته باشد. یا ارزشگذاری فعلی بازار برای سهم خوشبینانه است، یا شرکت هنوز به پتانسیل کامل خود در تولید جریان نقد آزاد دست نیافته است.

۴. نسبتهای مالی کلیدی: نگاهی دقیقتر به سلامت مالی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۳۴٪ |

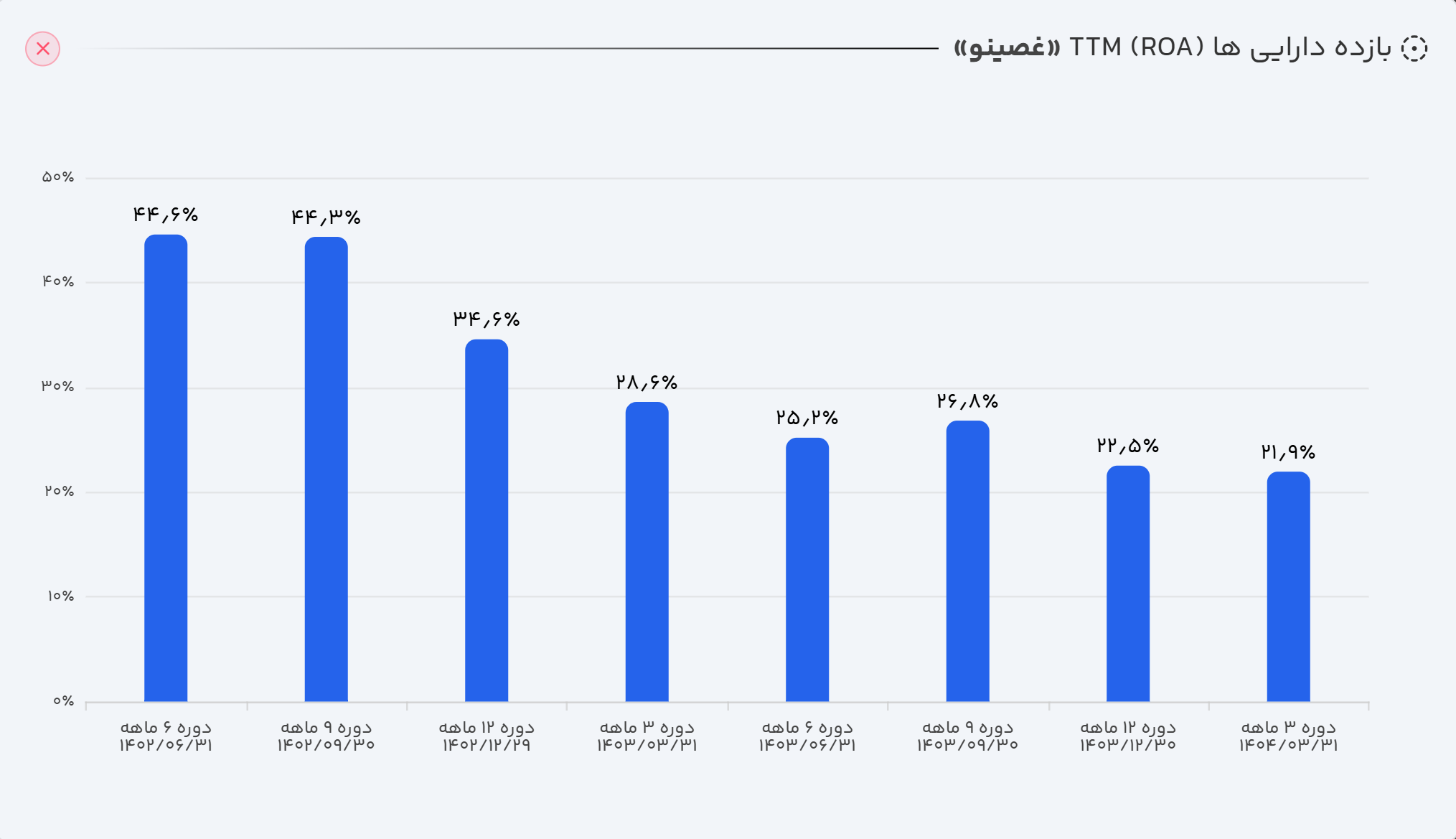

| بازده داراییها (ROA) | ۲۲٪ |

| حاشیه سود عملیاتی | ۳۰٪ |

| بازده حقوق صاحبان سهام (ROE) | ۳۶٪ |

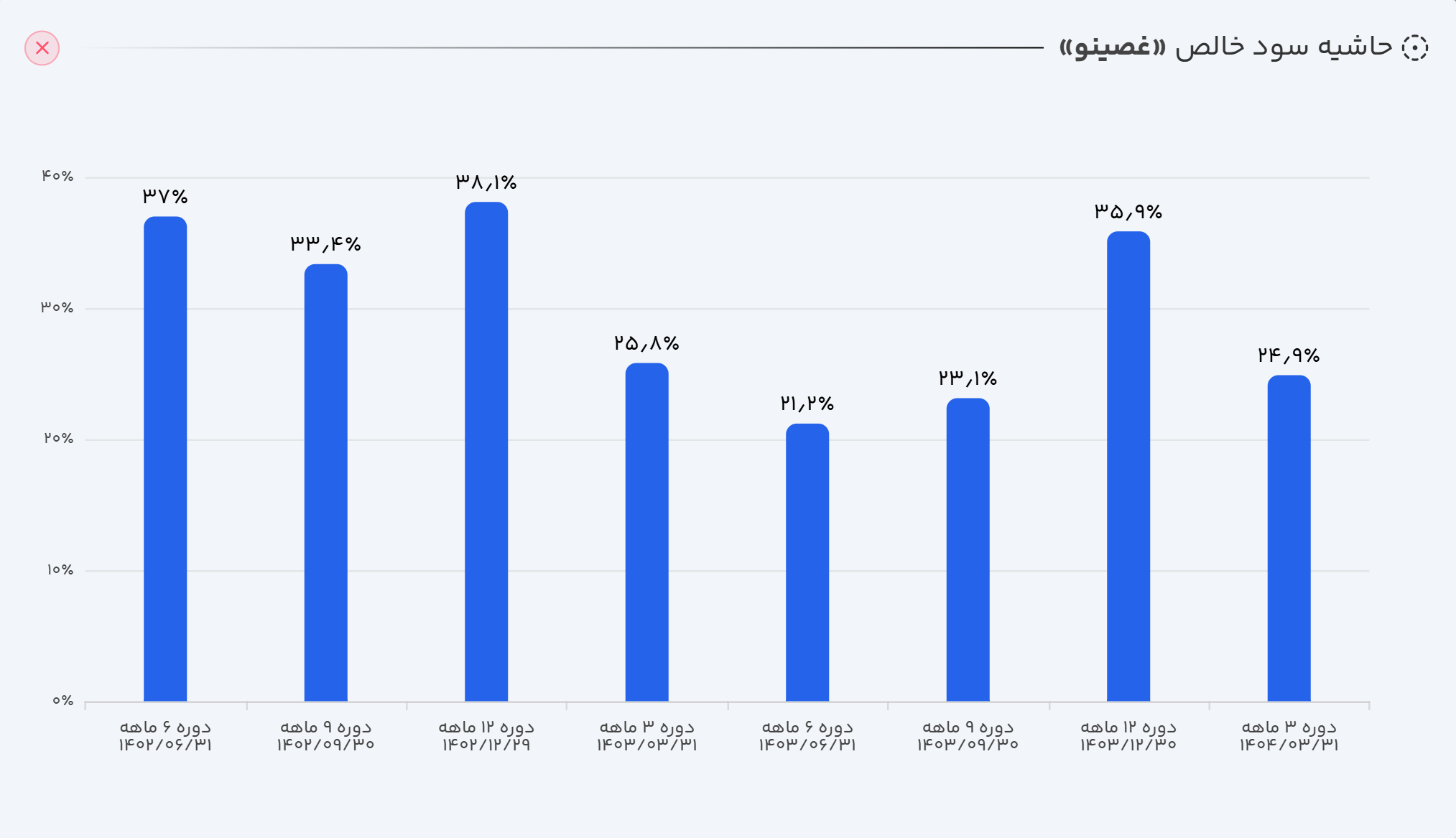

| حاشیه سود خالص | ۲۵٪ |

| نسبت جاری | ۱.۳ |

| نسبت بدهی | ۳۹٪ |

| دوره استقامت | ۳۶۲ |

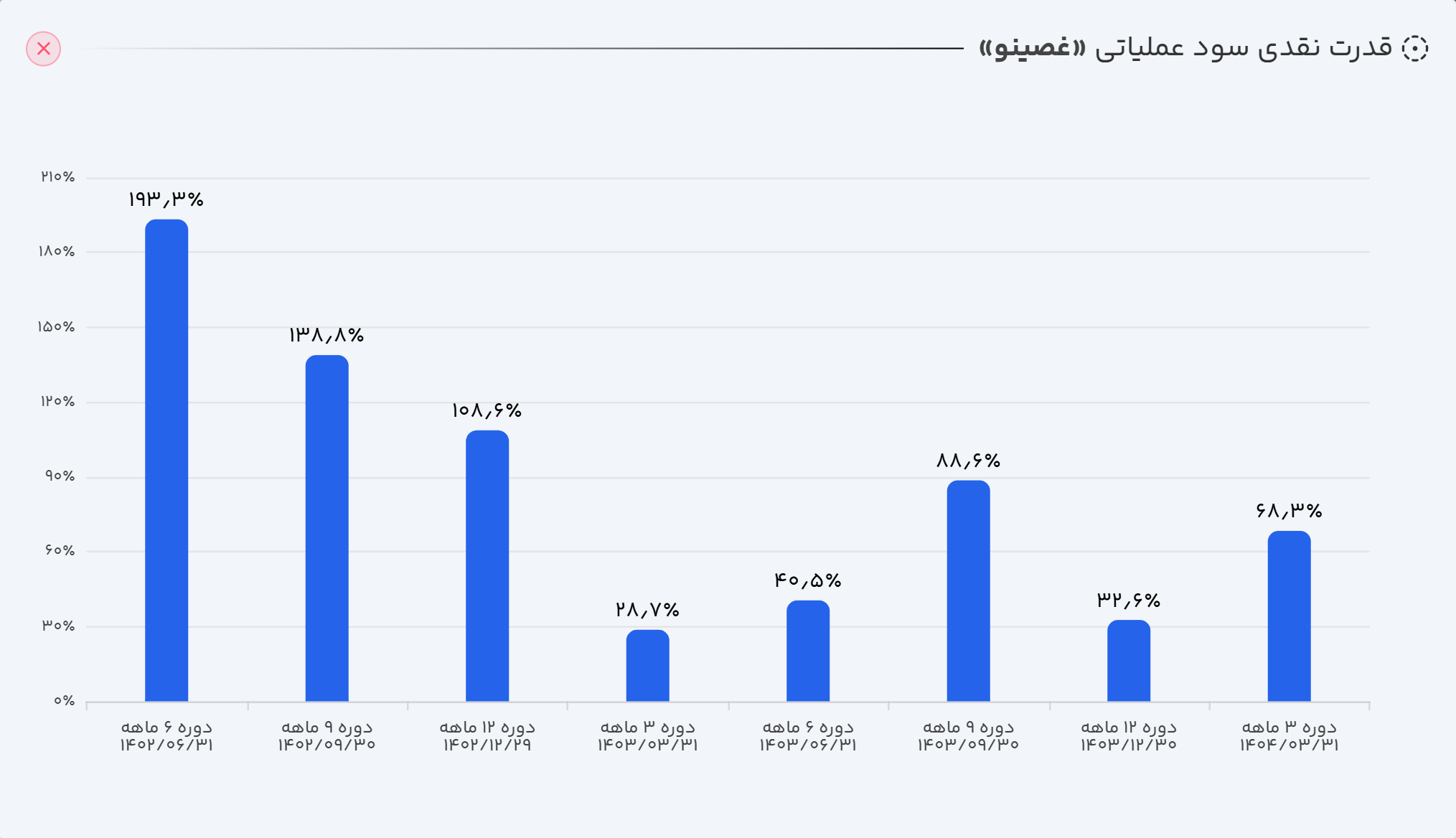

| کیفیت سود عملیاتی | ۱۲۱٪ |

| گردش دارایی | ۰.۶۴ |

| کیفیت نقدی سود عملیاتی | ۶۸٪ |

حاشیه سود خالص (۲۵٪): همانطور که اشاره شد، به دلیل رشد هزینههای عملیاتی، فروش و مالی، حاشیه سود خالص شرکت تحت فشار قرار گرفته و کاهش یافته است. در صورت تداوم این روند، توانایی شرکت در افزایش حاشیه سود محدود خواهد بود.

نسبت پوشش بهره (۱۲.۹۳٪): با توجه به افزایش هزینههای مالی، توانایی شرکت در پوشش هزینههای بهره دارای روندی کاهشی بوده، اما همچنان در سطح مطلوبی قرار دارد.

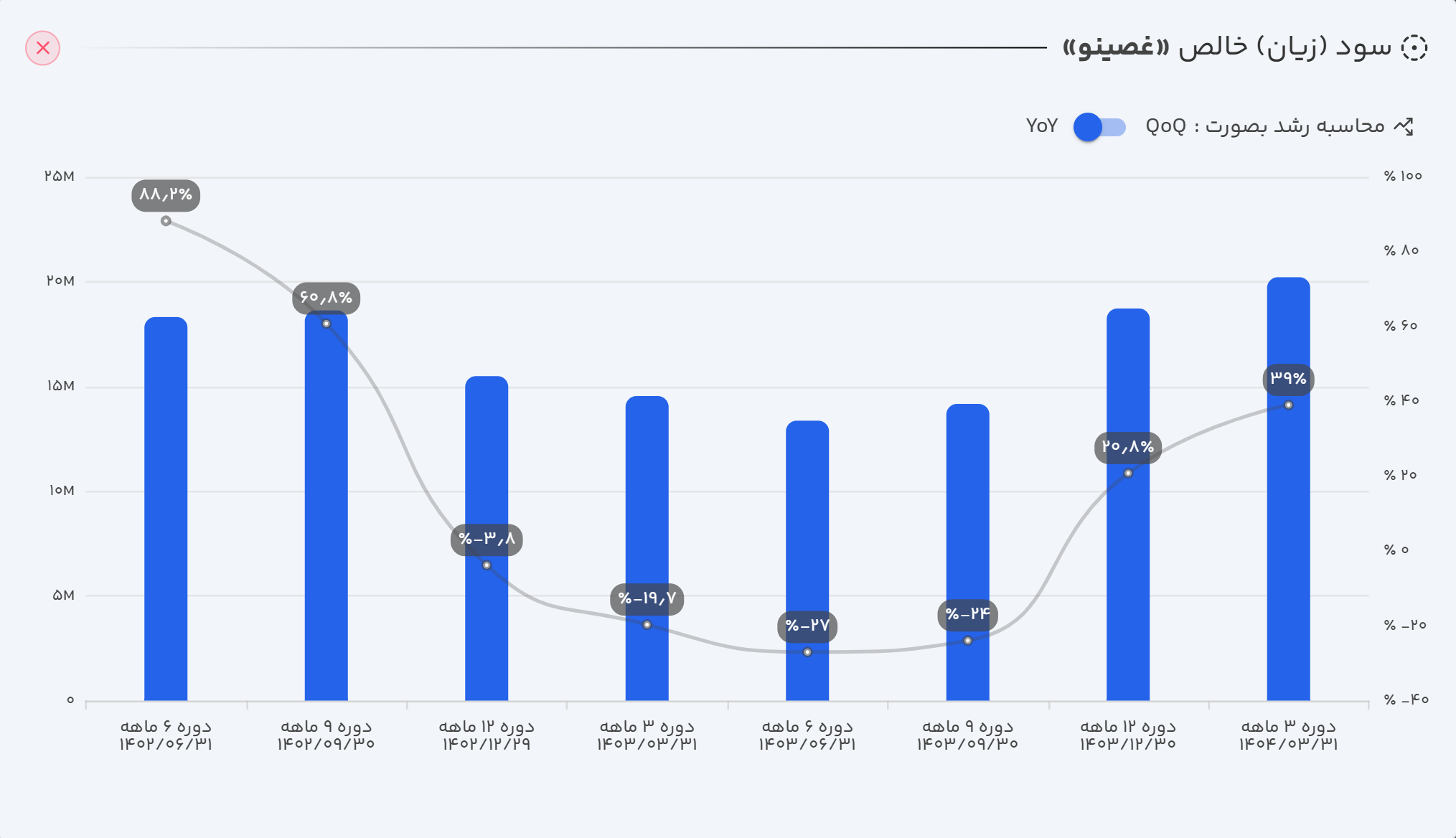

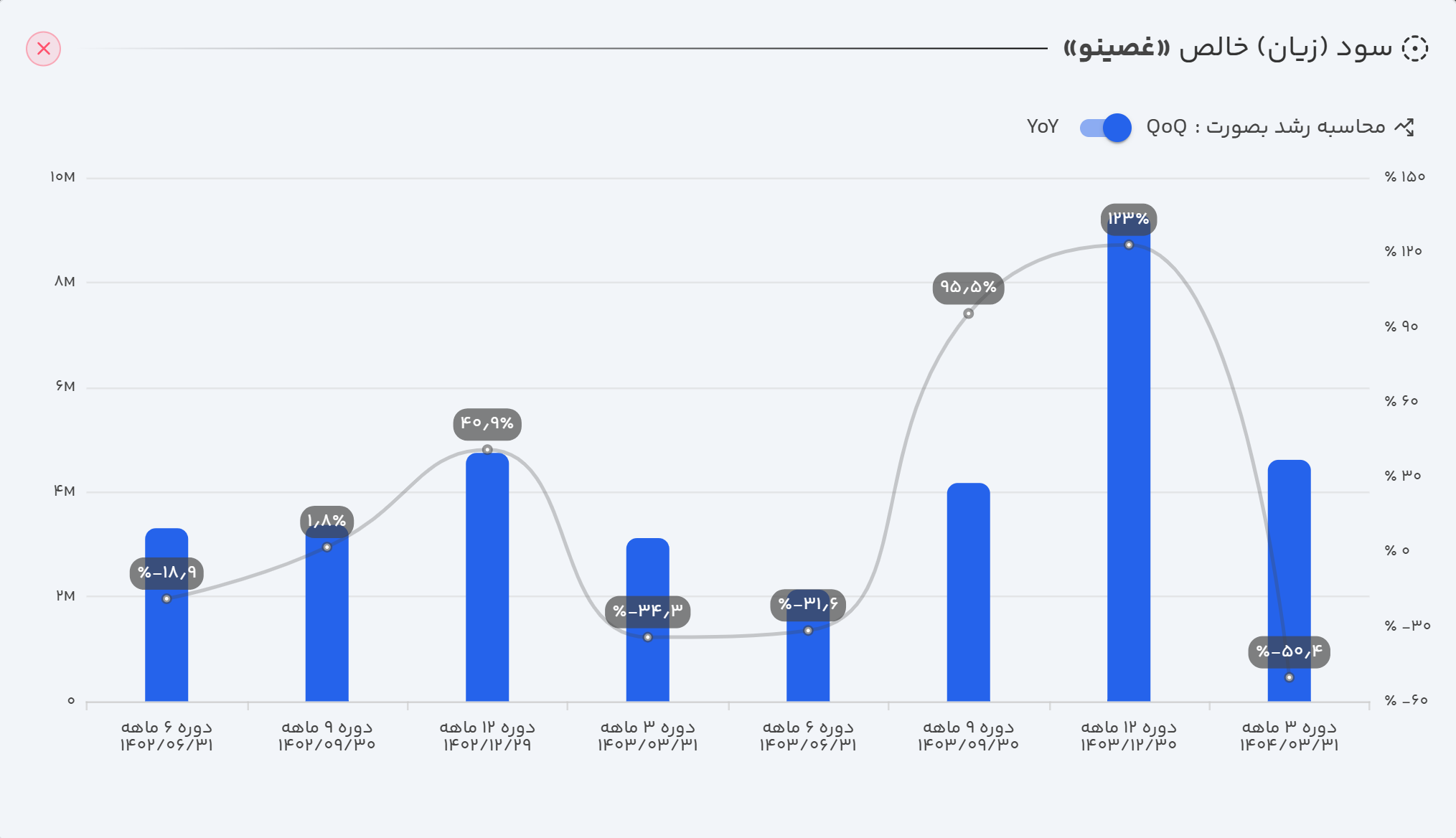

روند ROA برای غصینو نیز به صورت زیر است:

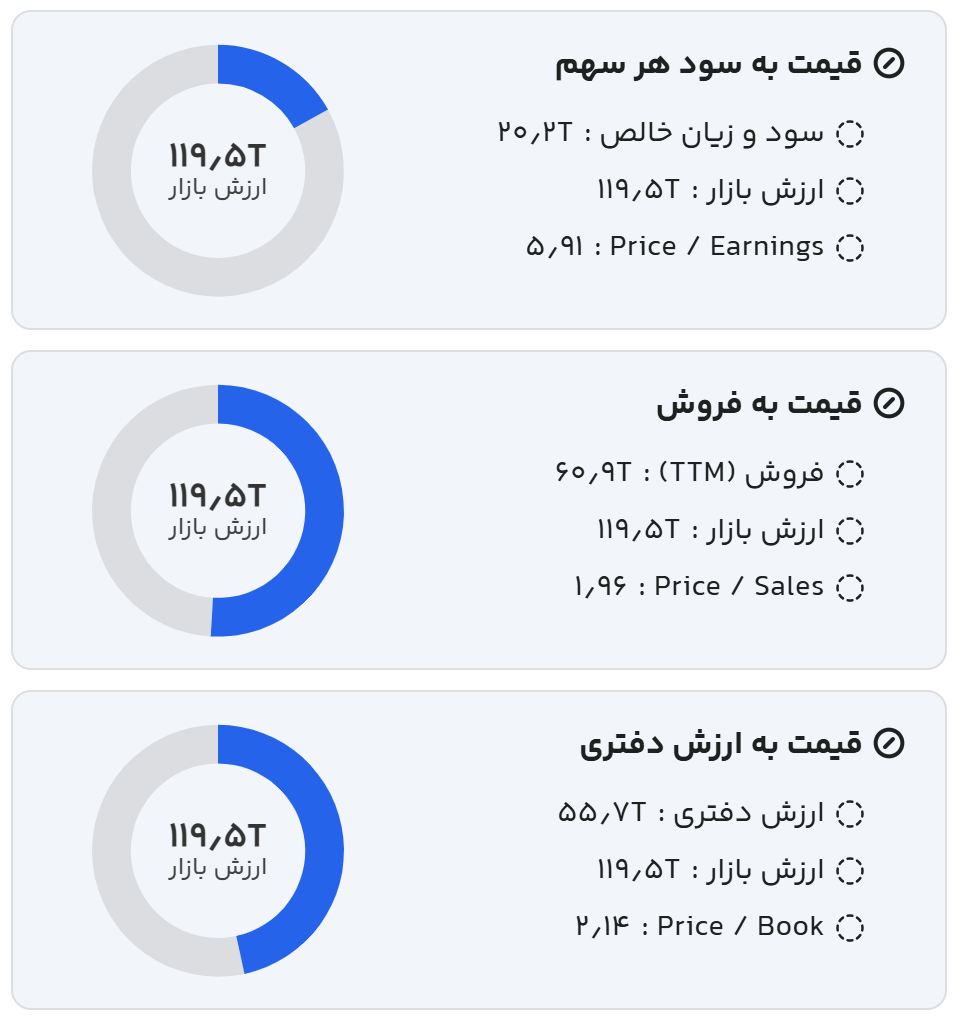

۵. ارزشگذاری سهم: آیا قیمت فعلی منصفانه است؟

ارزش فعلی بازار شرکت در زمان این تحلیل، در محدوده ۱۱.۹۸ هزار میلیارد تومان (همت) قرار دارد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

الف) ارزشگذاری به روش نسبی

با توجه به تاریخچه سودآوری و با فرض تداوم نرخ رشد فصلی ۸.۹۴ درصدی سود، این مدل ارزشگذاری، پتانسیل رشد ارزش بازار شرکت تا ۱۷ هزار میلیارد تومان (همت) را برآورد میکند.

ب) ارزشگذاری به روش تنزیل جریانات نقد آزاد (DCF)

با فرض رشد محتاطانه ۴۰ درصدی برای جریان وجه نقد آزاد (FCF) در سال آینده و با توجه به نسبت فعلی FCF به ارزش بازار (۱.۷٪)، نرخ بازده مورد انتظار (Expected Return) برای خرید سهم در قیمتهای فعلی حدود ۴۲ درصد محاسبه میشود. این نرخ در مقایسه با بازده بدون ریسک اوراق درآمد ثابت (حدود ۳۵ درصد)، میتواند جذابیت سهم را برای سرمایهگذاران ریسکپذیرتر افزایش دهد.

۶. روند تاریخی ارزش سهم

نماد غصینو همچنان پایینتر از سقف تاریخی خود در سال ۱۳۹۹ معامله میشود. در آن سال، ارزش بازار شرکت به ۳۶ هزار میلیارد تومان نیز رسیده بود. پس از آن، سهم یک دوره اصلاحی را تجربه کرد و در اواسط سال ۱۴۰۱ به کف ۸.۸ هزار میلیارد تومانی رسید. مسیر بازگشت به سقفهای تاریخی، از طریق بهبود کارایی عملیاتی (کنترل هزینهها)، کاهش اهرم مالی (کاهش وابستگی به بدهیهای استقراضی) و همچنین تداوم استراتژی رشد درآمد (از طریق افزایش حجم یا نرخ فروش) هموار خواهد شد.

۷. ریسکهای استراتژیک پیش رو

ریسک نوسان قیمت مواد اولیه: تغییرات نرخ جهانی و داخلی مواد اولیه کلیدی مانند روغن، گندم و شکر، به عنوان یک متغیر خارج از کنترل، میتواند مستقیماً حاشیه سود ناخالص شرکت را تحت فشار قرار دهد.

ریسک وابستگی به درآمدهای غیرعملیاتی: پایداری رشد سودآوری در بلندمدت، نیازمند تمرکز بر سود عملیاتی و پرهیز از اتکای بیش از حد به درآمدهای غیرتکرارشونده است.

ریسک افزایش بدهی: رشد بدهیهای شرکت، بهویژه در بخش تسهیلات مالی، میتواند با افزایش هزینههای بهره، فشار بر سودآوری و جریان نقد شرکت را تشدید کند.

۸. جمعبندی و چشمانداز نهایی

عملکرد مالی غصینو در سال جاری، نشاندهنده پایداری در روند رشد درآمد و سودآوری است که عمدتاً از افزایش نرخ فروش و قدرت برند در بازار داخلی نشأت میگیرد. بهبود جریان وجه نقد عملیاتی، علیرغم فشار بازپرداخت بدهیها، حاکی از آن است که شرکت توانایی مدیریت منابع نقدی خود را حفظ کرده است.

در صورت موفقیت در کنترل هزینههای عملیاتی و مالی و استفاده بهینه از سرمایهگذاریها برای توسعه خطوط تولید، میتوان انتظار داشت که سودآوری شرکت در میانمدت تقویت شود. با این حال، مدیریت هوشمندانه ریسکهای ناشی از نوسانات قیمت مواد اولیه، نرخ ارز و شرایط اقتصاد کلان برای حفظ روند صعودی ارزش بازار ضروری است.

در نهایت، غصینو به عنوان یک گزینه قابل تأمل برای سرمایهگذاری بلندمدت در صنعت پایدار مواد غذایی باقی میماند، بهویژه برای آن دسته از سرمایهگذارانی که استراتژی خود را بر پایه رشد تدریجی و پایداری بنیادی بنا میکنند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.