فهرست مطالب

تحلیل در یک نگاه

شرکت دکپسول طی دوره اخیر، عملکردی پایدار و روبهرشد را در بخش فروش، سودآوری و ساختار مالی ثبت کرده است. روند افزایشی درآمدها همراه با توان شرکت در مدیریت نرخ فروش محصولات، به تقویت حاشیه سود و تثبیت جایگاه آن در صنعت دارویی منجر شده است. بررسی صورتهای مالی نشان میدهد که شرکت علاوه بر رشد عملیاتی، در کنترل هزینهها نیز رویکرد موفقی داشته و توانسته بازدهی مناسبی برای سرمایهگذاران ایجاد کند. وضعیت ترازنامه و جریانهای نقدی نیز حاکی از بهبود کیفیت داراییها و کاهش وابستگی به بدهی است. مجموعه این عوامل، تصویری از شرکتی با ثبات عملیاتی، توان مالی قابل اتکا و چشماندازی مثبت برای ادامه مسیر رشد ارائه میدهد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 تحلیل بنیادی، ارزشگذاری واقعی و دادههای شفاف برای تصمیمگیری دقیقتر.

📊 ثبت نام کنید و حرفهایتر تصمیم بگیرید.

۱. معرفی شرکت

شرکت تولید ژلاتین کپسول ایران (دکپسول) بهعنوان یکی از تولیدکنندگان تخصصی کپسولهای ژلاتینی سخت در کشور، نقش مهمی در تأمین نیاز صنایع دارویی و مکملهای غذایی ایفا میکند. این شرکت با تکیه بر فناوری روز، استانداردهای کیفی بینالمللی و بهرهمندی از خطوط تولید پیشرفته، توانسته است کیفیت محصولات خود را به سطحی رقابتی با نمونههای وارداتی برساند. دکپسول با گسترش ظرفیت تولید و تنوعبخشی به محصولات، سهم قابلتوجهی در کاهش وابستگی صنعت دارویی به واردات دارد. تمرکز بر ارتقای فرآیندها، توسعه بازار و حفظ پایداری تولید باعث شده این شرکت به یکی از نمادهای برجسته گروه دارویی در بازار سرمایه تبدیل شود.

۲. تحلیل وضعیت فروش شرکت

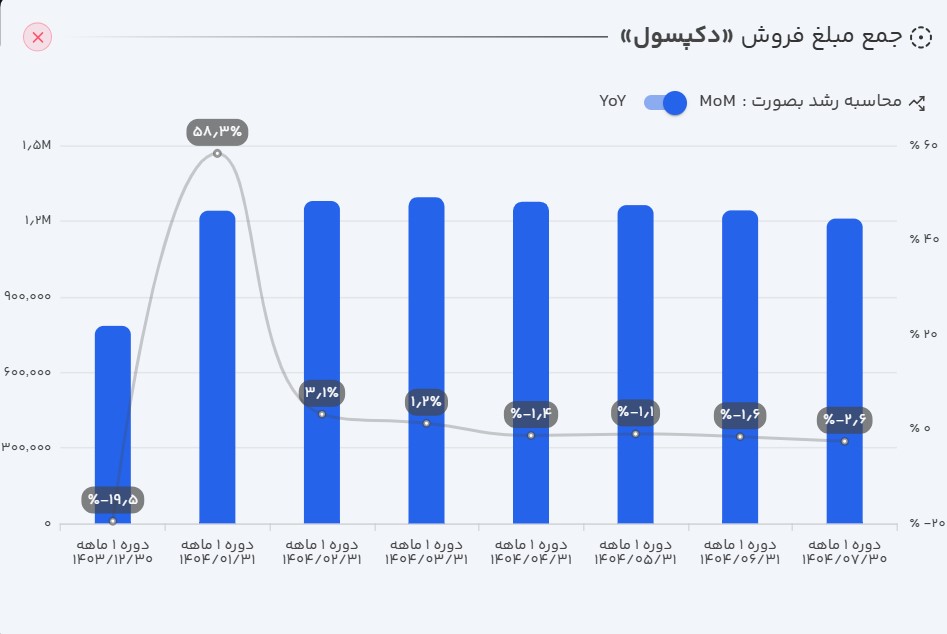

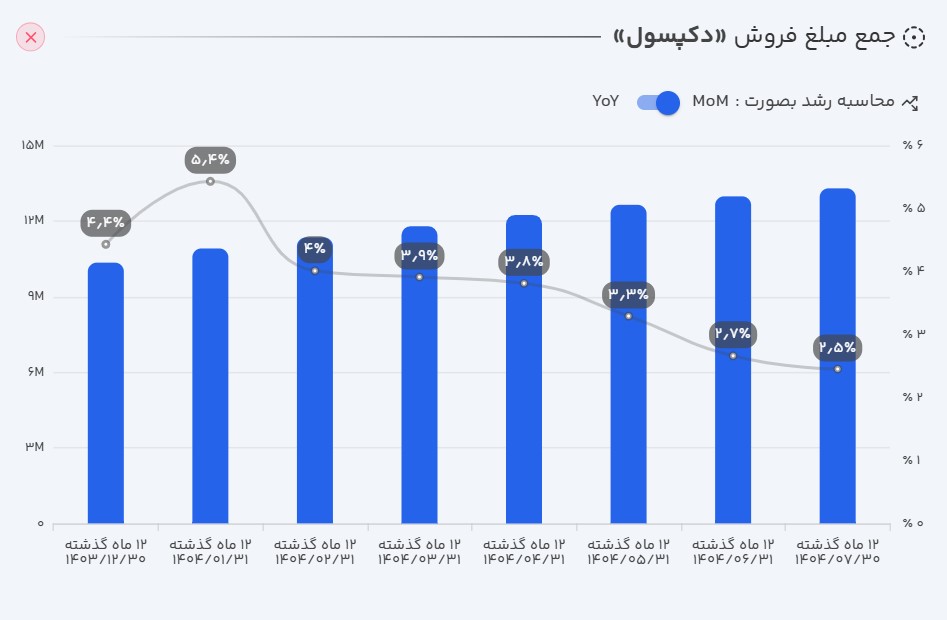

- عملکرد ماهانه: دکپسول در مهر ماه ۱۴۰۴ موفق به ثبت ۱۲۱ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۲.۶ درصد افت و نسبت به ماه مشابه سال گذشته رشد ۳۵ درصدی را نشان میدهد.

- عملکرد ۱۲ ماهه: بر اساس گزارشهای منتشر شده، دکپسول در ۱۲ ماهه منتهی به مهر ۱۴۰۴ توانسته است ۱۳۲۹ میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۴۸ درصدی است.

- عملکرد تجمعی: در دوره هفتماهه سال مالی جاری، مجموع فروش شرکت به ۸۸۰ میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه ۵۰ درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت: روند فروش شرکت نشان میدهد با وجود نوسان محدود در عملکرد ماهانه، مسیر کلی فروش همچنان صعودی و پایدار است. بررسی دورههای سالانه و تجمعی نیز نشان میدهد رشد شرکت بیش از هر چیز از بهبود نرخهای فروش ناشی شده و افزایش مقدار فروش سهم کمتری در این روند داشته است.

بهطور مشخص، در دوره هفتماهه سال مالی جاری:

- ۷۴ درصد رشد درآمد شرکت از اثر نرخ فروش حاصل شده است.

- ۲۶ درصد اثر تعداد فروش در این رشد نقش داشته است.

این موضوع به معنای آن است که اگر نرخها افزایش پیدا نمیکرد، مبلغ فروش شرکت بهجای رشد ۵۰ درصدی تنها ۲۶ درصد رشد میکرد. این ترکیب رشد بیانگر آن است که توان دکپسول در مدیریت نرخها عامل اصلی تقویت فروش و تثبیت جایگاه آن در بازار است.

۳. بررسی صورتهای مالی دکپسول (دوره ششماهه منتهی به ۳۱/۰۶/۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۵۳ درصدی نسبت به دوره مشابه سال گذشته به ۷۵۹ میلیارد تومان رسید.

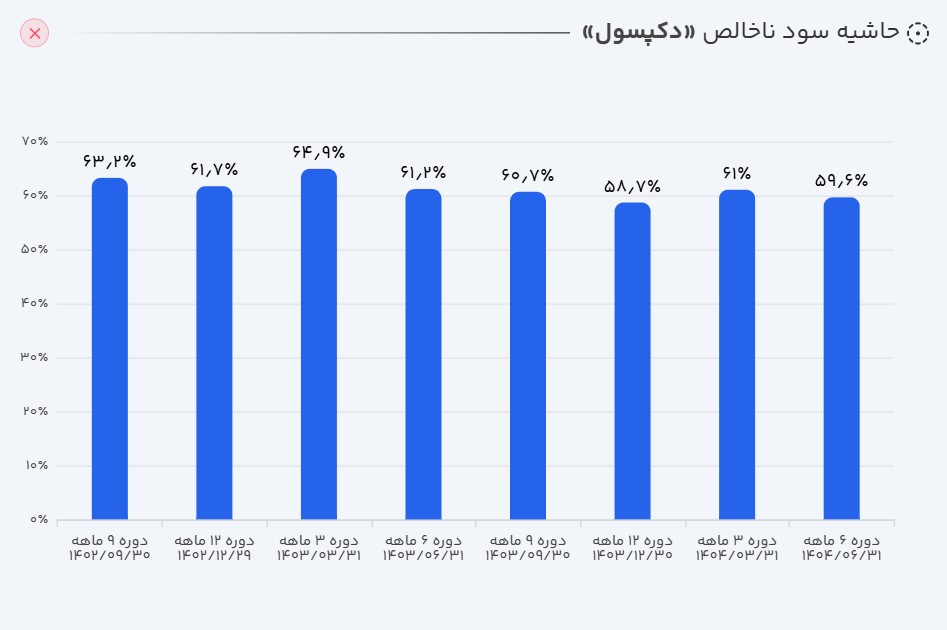

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد ۴۹ درصدی نسبت به دوره مشابه سال قبل ثبت کند و به ۴۵۳ میلیارد تومان برسد. (رشد کمتر سود ناخالص شرکت از درآمدهای آن به معنای افزایش بهای تمامشده محصولات میباشد.)

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد ۵۱ درصدی به ۴۱۷ میلیارد تومان رسید.

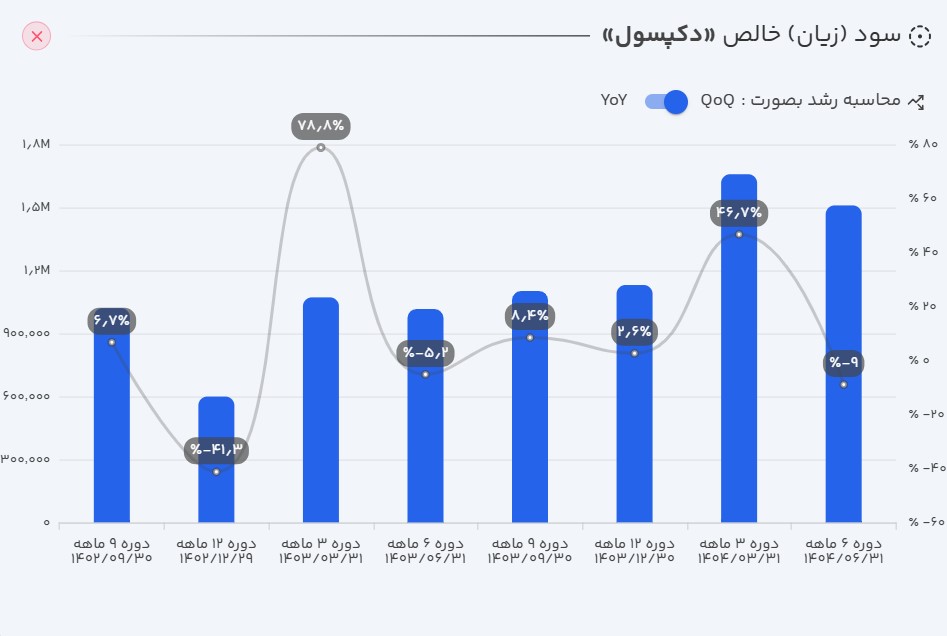

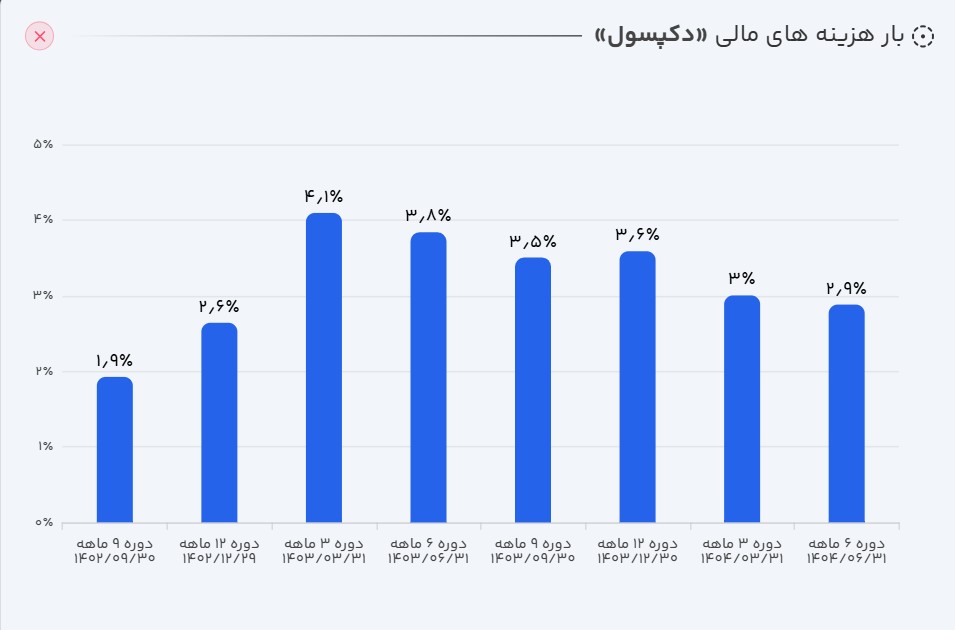

- سود خالص: و در نهایت شرکت در ششماهه ابتدایی سال مالی خود ۳۱۶ میلیارد تومان سود ساخته که رشد ۵۱ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است. (بیشتر بودن رشد سود خالص از رشد سود عملیاتی به علت کاهش در هزینههای مالی و هزینه فروش شرکت بوده است.)

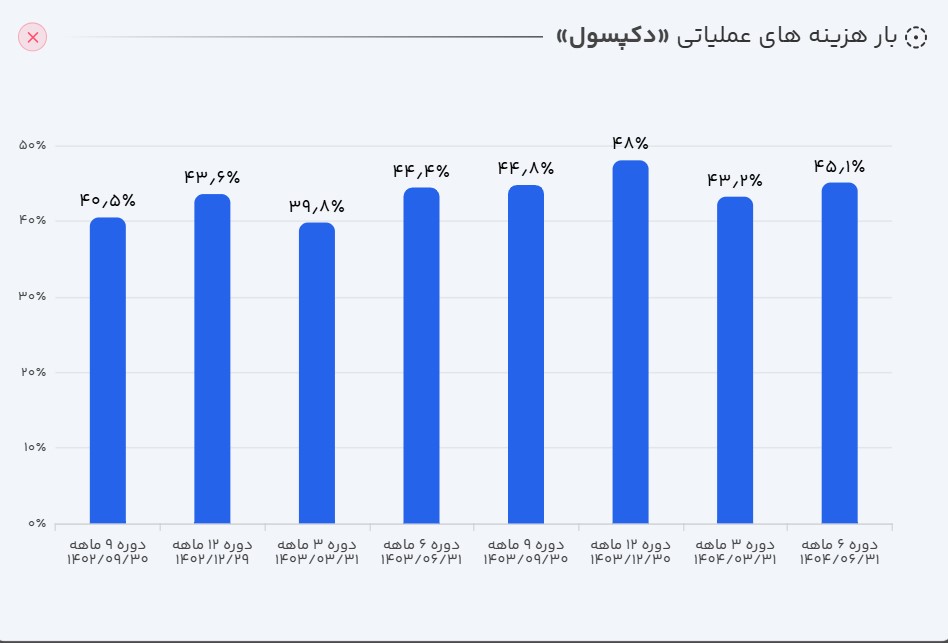

تحلیل صورت سود و زیان: عملکرد شرکت در دوره مورد بررسی نشان میدهد که درآمدهای عملیاتی رشد قابلتوجهی داشته و بیانگر تقویت تقاضا و بهبود وضعیت فروش است. با این حال، سرعت رشد سود ناخالص نسبت به درآمدها کمی کمتر بوده که نشان میدهد بخشی از این افزایش فروش همراه با رشد هزینههای تولید و بهای تمامشده بوده است. سود عملیاتی نیز روندی افزایشی را تجربه کرده و نشان میدهد شرکت توانسته است ساختار عملیاتی خود را بهصورت نسبی کارآمد نگه دارد. در نهایت، سود خالص با نرخی بالاتر از سود عملیاتی رشد کرده که این موضوع عمدتاً ناشی از کنترل بهتر هزینههای مالی و کاهش هزینههای فروش و اداری است.

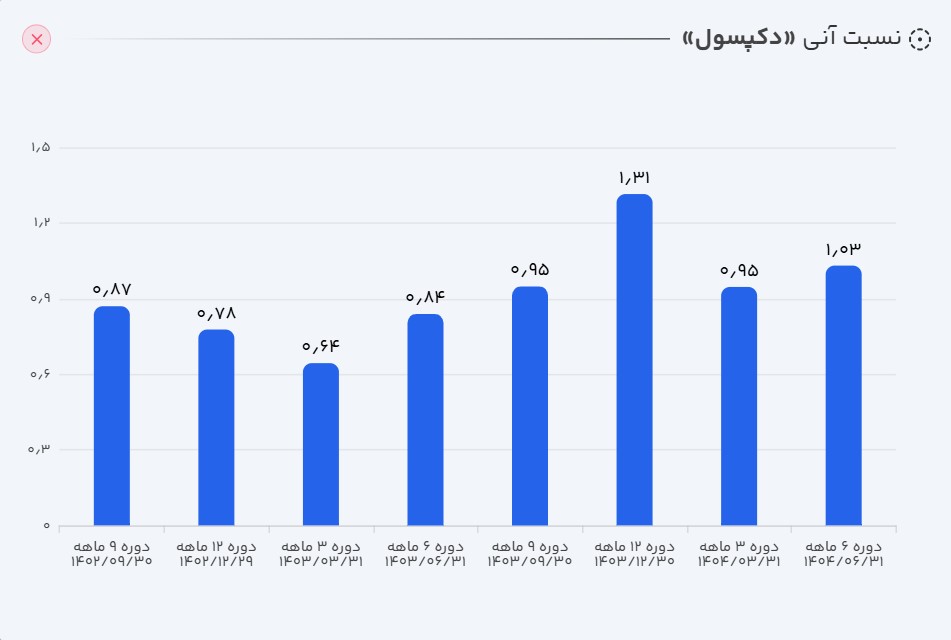

ب) ترازنامه

داراییها: در قسمت داراییهای ترازنامه، بخشهای دریافتنیهای بلندمدت، سفارشات و پیشپرداختها، دریافتنیهای تجاری و موجودی نقد رشد قابلتوجهی کردهاند.

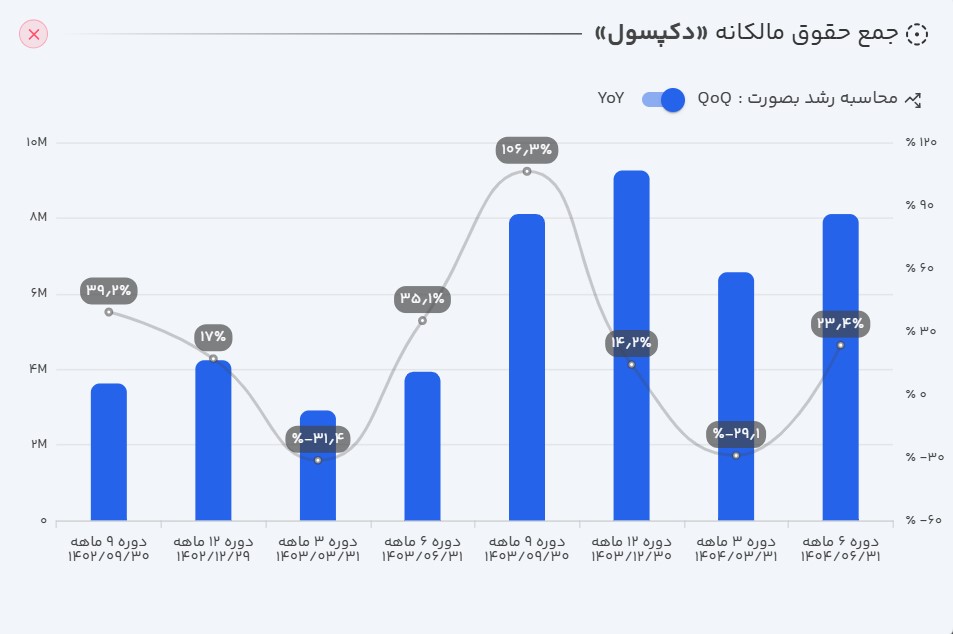

جمع حقوق مالکانه: سود انباشته از ۳۱۰ میلیارد تومان به ۴۶۱ میلیارد تومان رسید و همچنین رشد در صرف سهام خزانه باعث رشد ۲۳ درصدی در جمع حقوق مالکانه شده است.

بدهیها: کاهش در تسهیلات مالی و پیشدریافتها باعث افت ۱۷ درصدی در بدهیهای شرکت شده است.

تحلیل ترازنامه: بررسی ساختار داراییهای شرکت نشان میدهد چند بخش مهم از جمله دریافتنیهای بلندمدت، سفارشات و پیشپرداختها، دریافتنیهای تجاری و موجودی نقد با رشد قابلتوجهی همراه بودهاند؛ موضوعی که هم نشاندهنده افزایش مقیاس فعالیت شرکت و هم تقویت توان نقدینگی آن است. در بخش حقوق مالکانه، افزایش سود انباشته و همچنین رشد ناشی از سهام خزانه باعث شده ارزش حقوق صاحبان سهام به شکل معناداری تقویت شود که این امر پشتوانه مالی شرکت را مستحکمتر میکند. از سوی دیگر، کاهش بدهیهای شرکت عمدتاً به دلیل افت در تسهیلات مالی و کاهش پیشدریافتها رخ داده که نشاندهنده بهبود وضعیت مالی و کاهش اتکای شرکت به منابع بدهی است. مجموع این تحولات، تصویری از ترازنامهای سالمتر، کمریسکتر و با توان مالی بالاتر را ارائه میدهد.

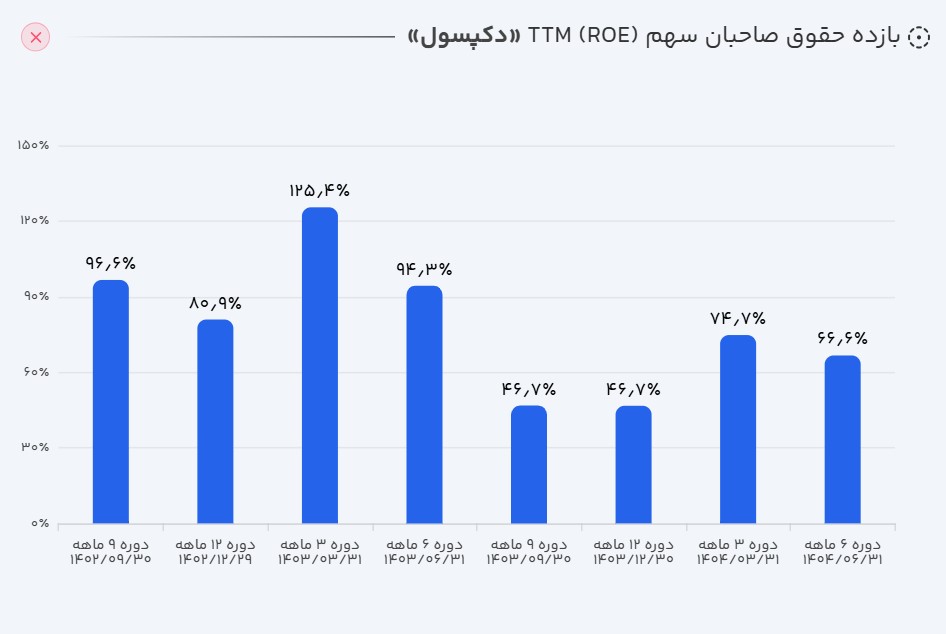

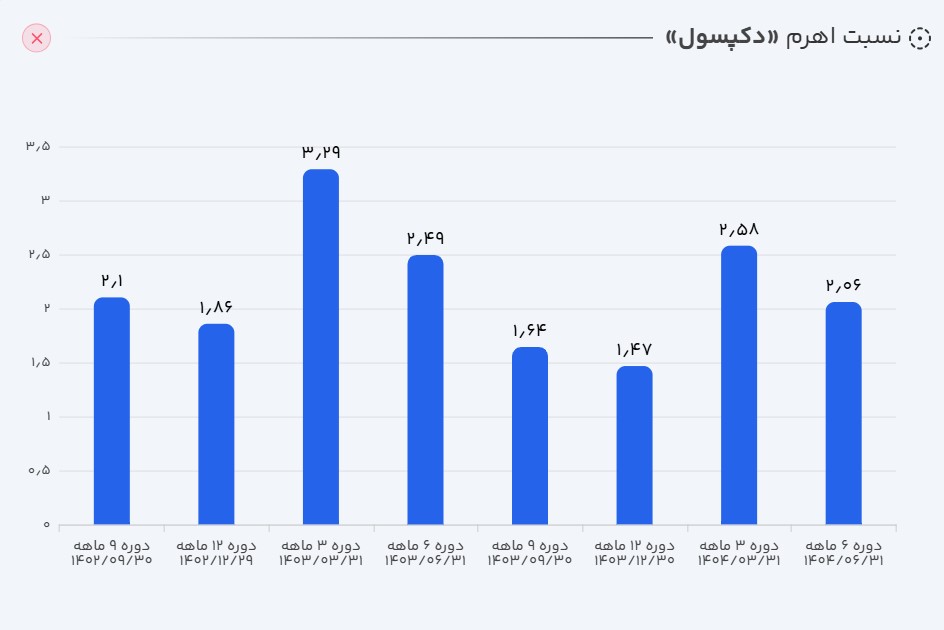

بازدهی حقوق صاحبان سهام (ROE): با توجه به اینکه نسبت اهرم طی یک سال گذشته از محدوده ۱.۶ به حدود ۲ افزایش یافته و در همین دوره حاشیه سود خالص و گردش داراییها روندی باثبات داشتهاند، میتوان نتیجه گرفت که افزایش اهرم نقش اصلی را در رشد بازدهی حقوق صاحبان سهام ایفا کرده است. در واقع، با اتکای بیشتر شرکت به بدهی و استفاده از اهرم مالی بالاتر، حقوق صاحبان سهام از محدوده حدود ۴۷٪ به ۶۷٪ بهبود یافته است.

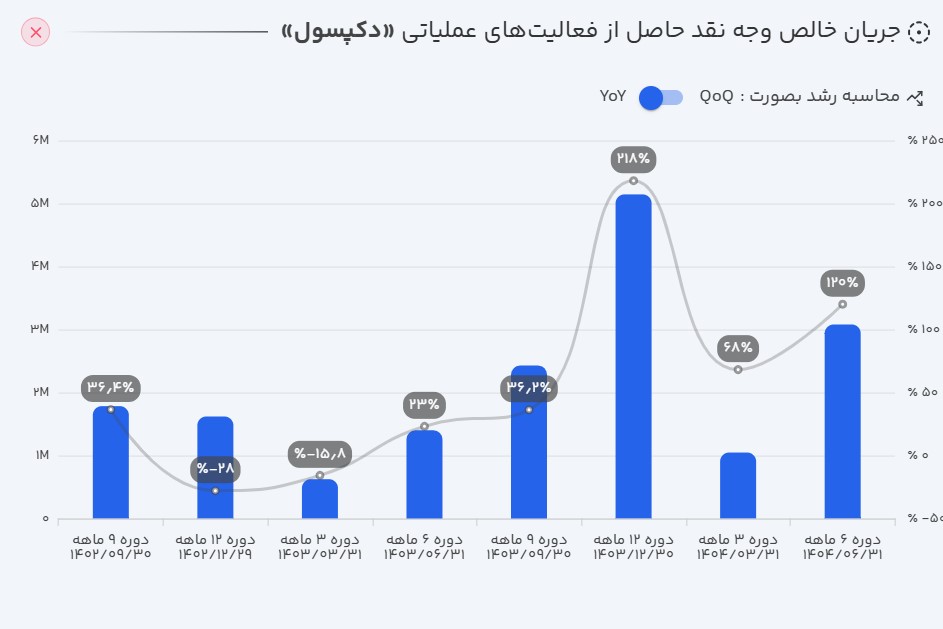

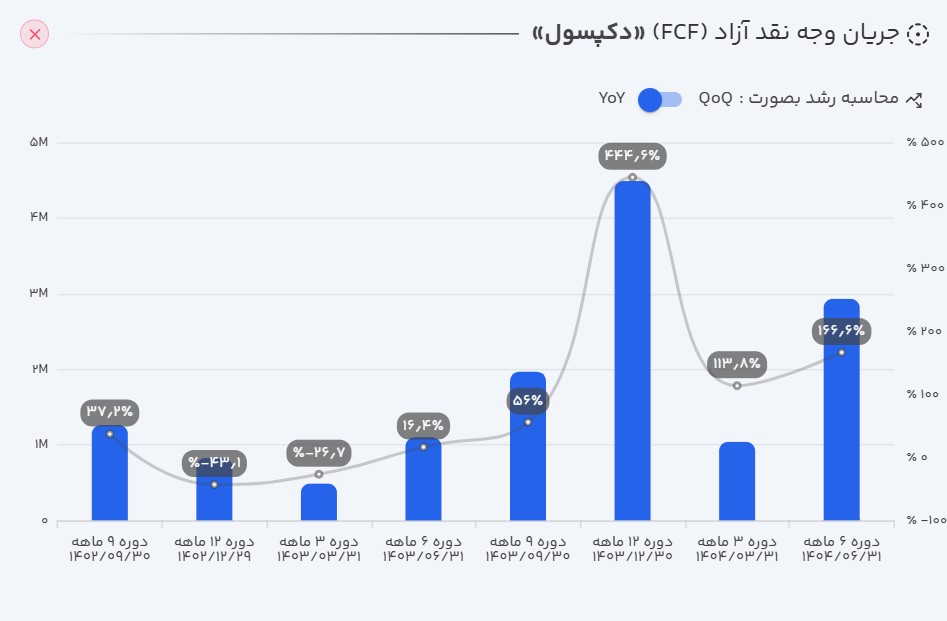

ج) جریان وجه نقد

بررسی جریانهای نقدی دکپسول نشان میدهد که در شش ماهه نخست سال مالی، شرکت ۳۰۷.۷ میلیارد تومان بهصورت نقد دریافت کرده است. این به معنای دریافت ۸۱ درصد از سود عملیاتی بهصورت نقد توسط شرکت است. از این مقدار، شرکت مقدار کمی (۱۲.۸ میلیارد تومان) را صرف سرمایهگذاریها کرده است و پس از دریافت و پرداخت سود و اصل تسهیلات و پرداخت سود سهامداران، ۱۲۸ میلیارد تومان بهصورت خالص در انتهای دوره به موجودی نقد شرکت اضافه شده است.

جریان وجه نقد آزاد (FCF): با توجه به رشد ۱۲۰ درصدی دریافتی نقد عملیاتی شرکت نسبت به سال گذشته و کاهش محسوس در هزینههای سرمایهای، جریان نقد آزاد شرکت با رشد ۱۶۶ درصدی در این دوره به ۲۹۳ میلیارد تومان رسیده است.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۶۰٪ |

| حاشیه سود عملیاتی | ۵۵٪ |

| حاشیه سود خالص | ۴۲٪ |

| بازده داراییها (ROA) | ۳۲٪ |

| بازده حقوق صاحبان سهام (ROE) | ۶۷٪ |

| نسبت جاری | ۱.۳۸ |

| دوره استقامت | ۶۴۵ |

| گردش دارایی | ۰.۷۸ |

| نسبت بدهی | ۵۱٪ |

| کیفیت سود عملیاتی | ۱۳۲٪ |

| کیفیت نقدی سود عملیاتی | ۸۱٪ |

۵. ارزشگذاری سهم

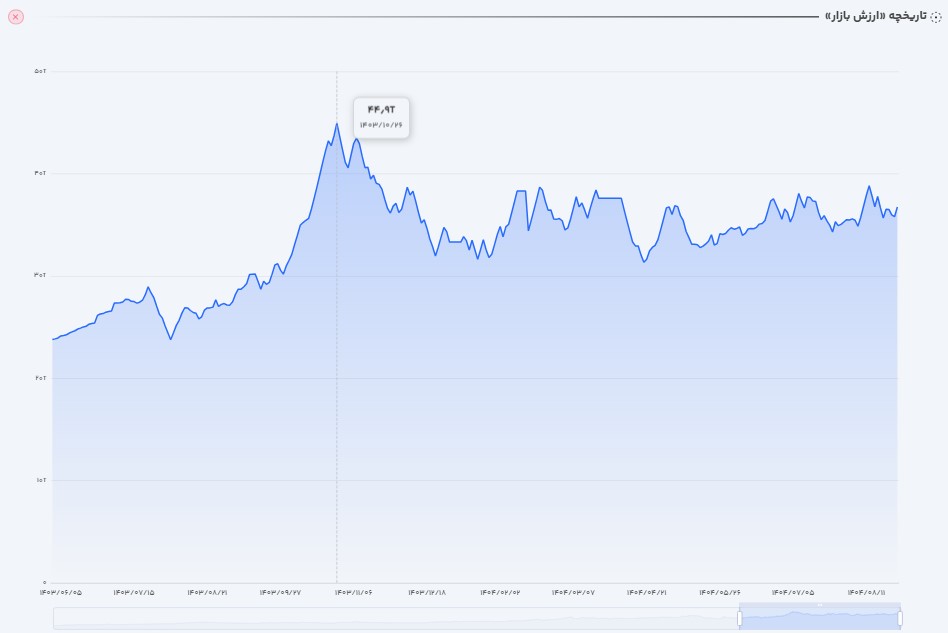

ارزش فعلی بازار شرکت در محدوده ۳.۶۱ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

ارزشگذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۷.۱ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را محدوده ۴.۳ هزار میلیارد تومان برآورد میکند؛ که به معنای معامله سهم ۱۹ درصد زیر ارزش ذاتی خود است.

۶. روند ارزش سهم

پس از ثبت سقف ارزش بازار ۴.۳ هزار میلیارد تومانی در دی ماه ۱۴۰۳، سهام روند رنج و نزولی گرفته که هنوز نتوانسته از سقف خود عبور کند.

در صورت حفظ فروش و کنترل هزینهها و همچنین استفاده بهینه از اهرم مالی، شرکت میتواند به اهداف بالاتری دست پیدا کند.

۷. جمعبندی و چشمانداز پیشرو

برآیند عملکرد دکپسول نشان میدهد شرکت در سال مالی اخیر ترکیبی متوازن از رشد فروش، بهبود سودآوری و تقویت ساختار مالی را تجربه کرده است. روند پایدار درآمدها و توانایی شرکت در مدیریت نرخ فروش، جایگاه آن را در بازار محصولات دارویی تثبیت کرده و موجب شده حاشیههای سود در سطح مناسبی حفظ شود. تحلیل صورتهای مالی نیز بیانگر کنترل قابلقبول هزینهها و بهبود بازدهی سرمایه است؛ بهویژه آنکه شرکت توانسته با مدیریت مؤثر منابع، بدهیها را کاهش داده و حقوق صاحبان سهام را تقویت کند. وضعیت ترازنامه و جریانهای نقدی نیز نشان میدهد قدرت نقدشوندگی و انعطافپذیری مالی شرکت در حال افزایش است.

با توجه به این روندها، چشمانداز شرکت همچنان مثبت ارزیابی میشود و انتظار میرود در صورت تداوم رشد فروش، حفظ کارایی عملیاتی و استفاده هوشمندانه از اهرم مالی، دکپسول بتواند مسیر صعودی خود را در سودآوری و ارزشسازی برای سهامداران ادامه دهد.

برای تحلیلهای بنیادی بیشتر، به ترندرو سر بزنید.

💡 با دادههای دقیق و ارزشگذاری واقعی، تصمیمهای مطمئنتر بگیرید.

📊 ثبتنام کنید و حرفهای تحلیل کنید.