فهرست مطالب

تحلیل در یک نگاه

شرکت صنایع چوب خزر کاسپین «چخزر» در دورههای اخیر عملکردی روبهرشد و سودآور از خود نشان داده است. رشد قابل توجه درآمد عملیاتی و جهش چشمگیر سود خالص، نتیجهی کنترل هزینههای تولید، بهبود بهرهوری و افزایش نرخ فروش محصولات بوده است. در ترازنامه، ترکیب افزایش حقوق مالکانه و کاهش بدهیها موجب تقویت ساختار مالی و بهبود نسبتهای نقدینگی شده است. هرچند کاهش کیفیت نقدی سود عملیاتی نیازمند توجه بیشتر به مدیریت جریان وجوه نقد است، اما در مجموع عملکرد چخزر حاکی از پایداری سودآوری و چشمانداز مثبت برای دورههای آتی میباشد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت صنایع چوب خزر کاسپین با نماد چخزر از تولیدکنندگان مطرح در حوزهی فرآوردههای چوبی و تختههای ام دی اف کشور است که در شهر ساحلی بابلسر واقع شده است. ظرفیت تولید شرکت، ۵۶ هزار مترمکعب میباشد که سهم ۴ درصدی از محصولات چوبی کشور را دارد.

سهم شرکت از بازار

برآوردها نشان میدهد ظرفیت تولید ام دی اف در ایران حدود ۲.۵ میلیون متر مکعب است. با وجود این، شرکت صنایع چوب خزر کاسپین سهمی حدود ۲.۵ درصدی از بازار کلی داخلی را دارد. در بخش تخصصی ورق ام دی اف با ابعاد خاص (۴.۴۴ متر × ۲.۲۲ متر) نیز این شرکت با حدود ۲۷٪ جایگاه برجستهای دارد.

۲. تحلیل وضعیت فروش

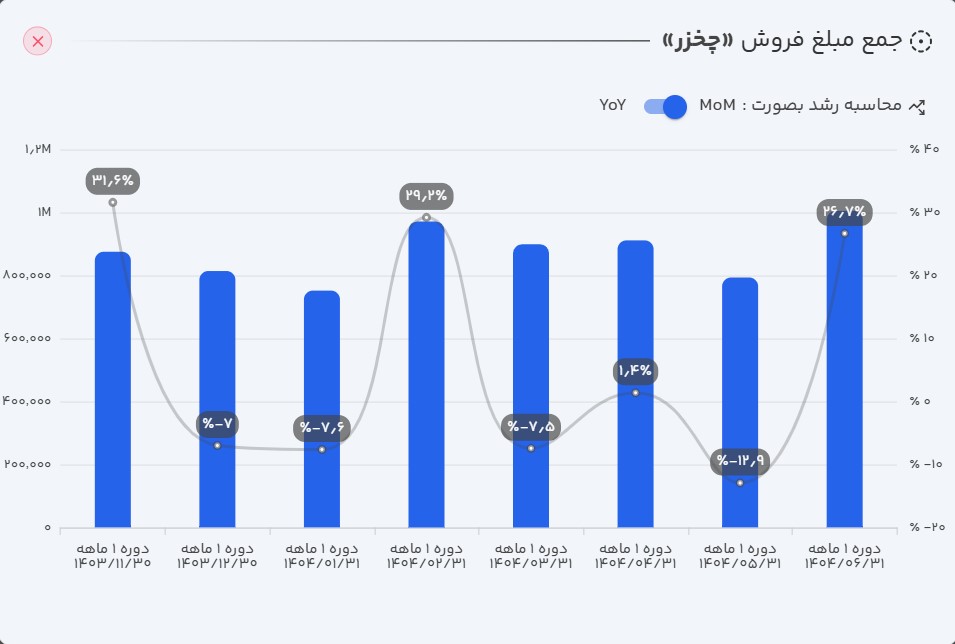

- عملکرد ماهانه: چخزر در مرداد ماه ۱۴۰۴ موفق به ثبت ۱۰۰ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۲۷ درصد رشد و نسبت به ماه مشابه سال گذشته رشد ۶۶ درصدی را نشان میدهد.

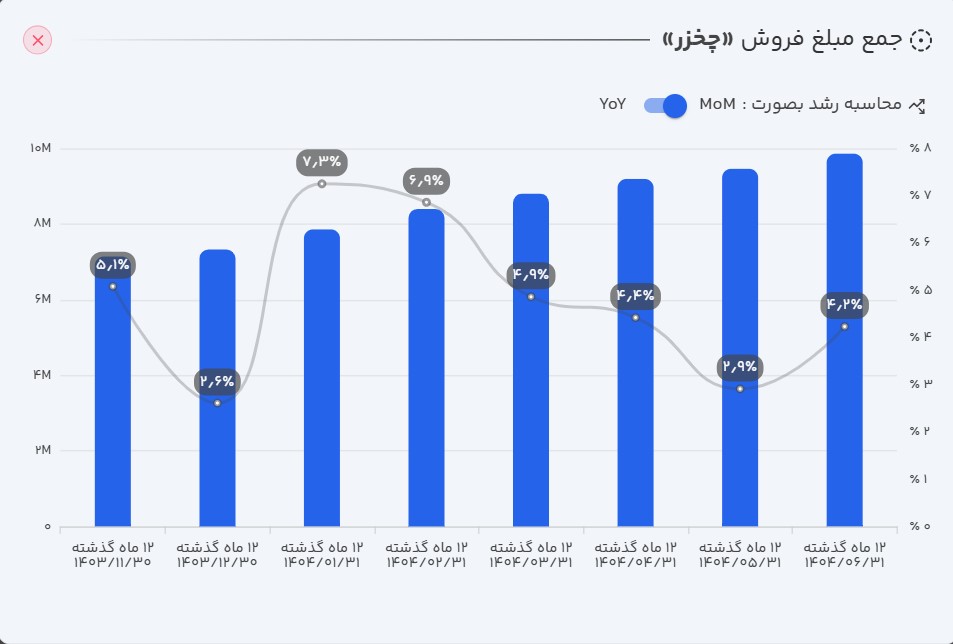

- عملکرد ۱۲ ماهه: بر اساس گزارشهای منتشر شده، چخزر در ۱۲ ماهه منتهی به شهریور ۱۴۰۴ توانسته است ۹۸۵ میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۷۳ درصدی است.

- عملکرد تجمعی: در پنج ماه نخست سال مالی جاری، مجموع فروش شرکت به ۵۳۳ میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه ۹۱ درصدی را نشان میدهد.

تحلیل وضعیت فروش : بررسی روند فروش نشان میدهد که افزایش مبلغ فروش شرکت در ماهها و دورههای اخیر بیشتر ناشی از افزایش نرخ محصولات بوده است. در همین حال، مقدار فروش شرکت تغییر محسوسی نداشته، بنابراین میتوان گفت رشد درآمدها عمدتاً تورمی بوده و برای تداوم آن، شرکت نیازمند حفظ سهم بازار و تقویت حجم واقعی فروش خواهد بود.

۳. بررسی صورتهای مالی چخزر (دوره سهماهه منتهی به ۳۱/۰۶/۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۹۰ درصدی نسبت به دوره مشابه سال گذشته به ۵۳۳ میلیارد تومان رسید.

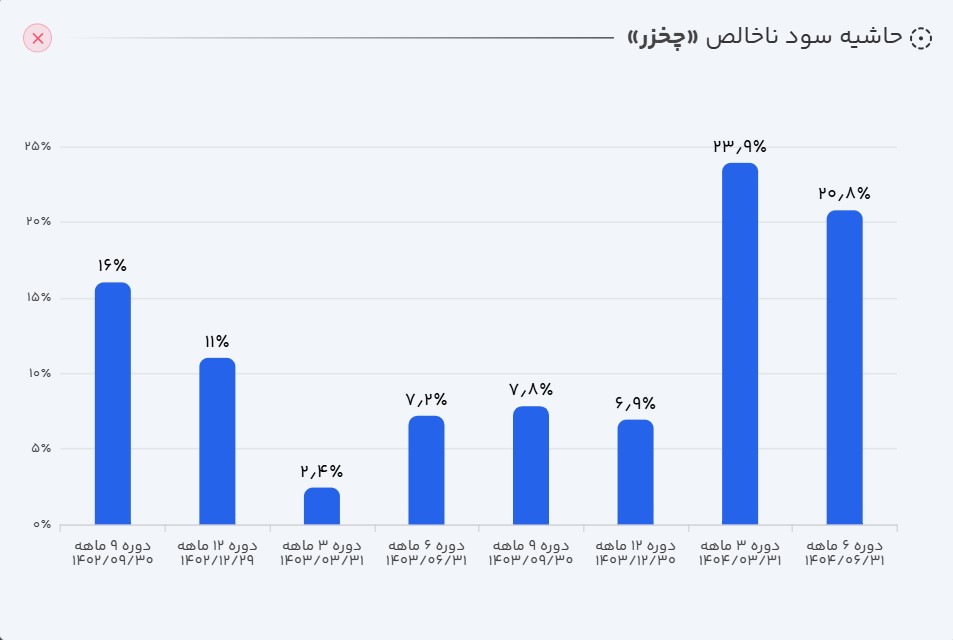

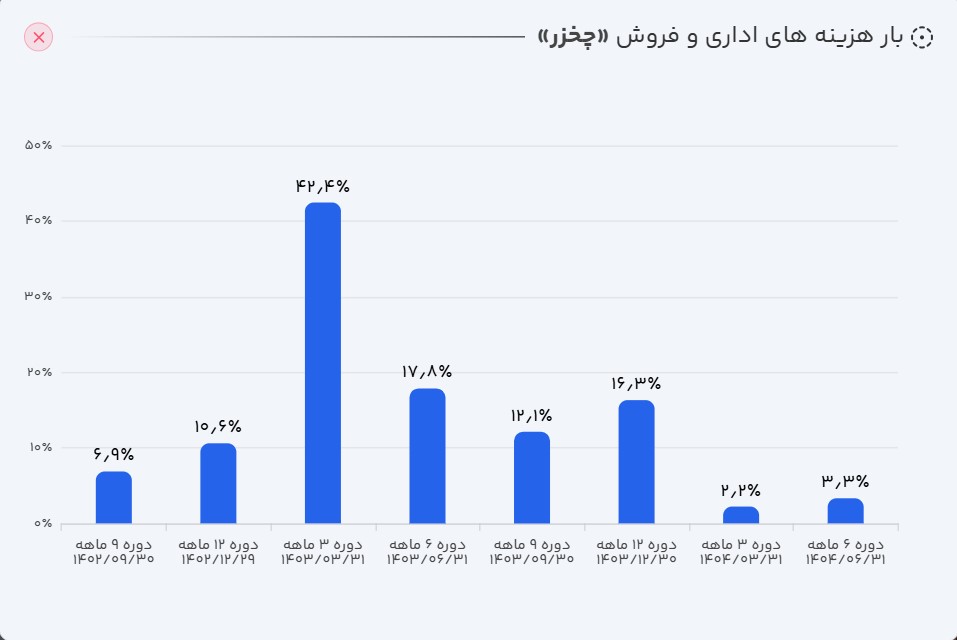

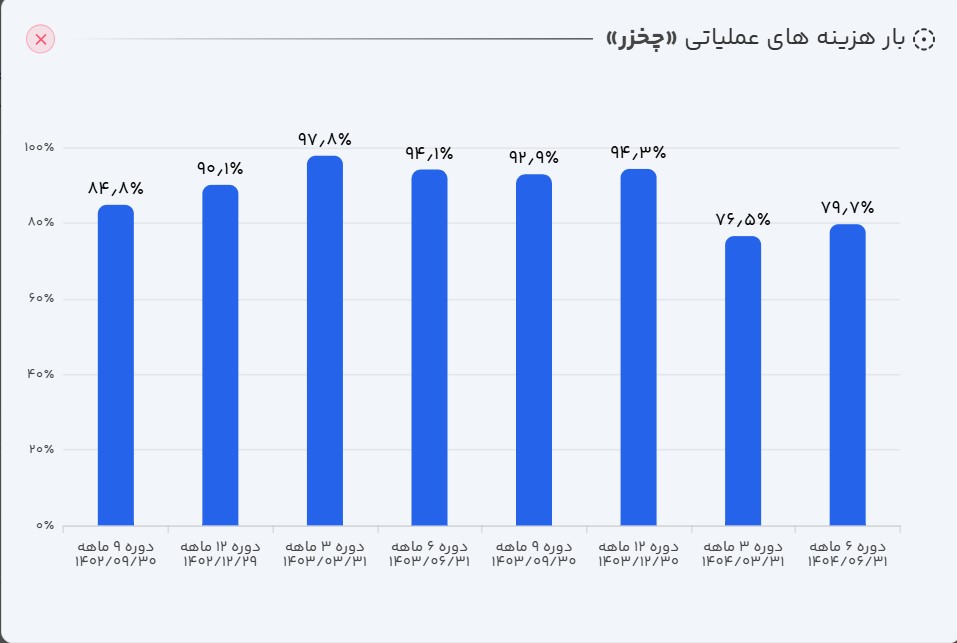

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد فوقالعاده ۴۵۱ درصد نسبت به دوره مشابه سال قبل ثبت کند و به ۱۱۰ میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت از درآمدهای آن به معنای کاهش و کنترل هزینههای عملیاتی شرکت میباشد.

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد عالی ۵۶۲ درصدی به ۱۰۸ میلیارد تومان رسید.

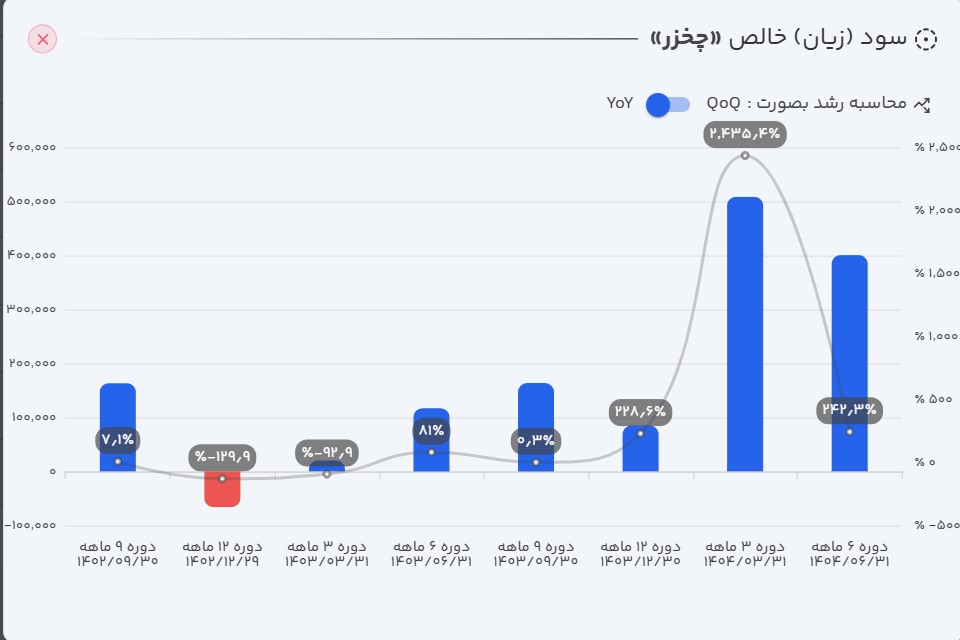

- سود خالص: و در نهایت شرکت در سه ماهه ابتدایی سال مالی خود ۹۰.۸ میلیارد تومان سود ساخته که رشد عالی ۵۶۳ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان : در دوره اخیر، صورت سود و زیان شرکت نشاندهنده بهبود چشمگیر عملکرد عملیاتی است. رشد قابل توجه سود ناخالص در مقایسه با درآمد، بیانگر کنترل مؤثر هزینههای تولید و بهبود بهرهوری عملیاتی میباشد. همچنین افزایش قابل ملاحظه سود عملیاتی حاکی از مدیریت مطلوب هزینههای اداری و فروش است. در نهایت، جهش سود خالص نسبت به دوره مشابه سال گذشته نشان میدهد که شرکت توانسته از رشد فروش و کاهش هزینهها بیشترین بازده را در سودآوری نهایی کسب کند و روندی صعودی در حاشیه سود و کارایی مالی خود ایجاد نماید.

ب) ترازنامه

داراییها: در بخش ترازنامه، افزایش داراییها عمدتاً ناشی از رشد دریافتنیهای بلندمدت است که میتواند نشاندهنده افزایش فروشهای نسیه یا اعطای تسهیلات بلندمدت به اشخاص وابسته باشد. این موضوع از یکسو بیانگر گسترش فعالیتهای عملیاتی شرکت است، اما از سوی دیگر ممکن است بر نقدشوندگی داراییها تأثیر منفی بگذارد و نیازمند مدیریت دقیق جریان وجوه نقد در دورههای آتی باشد.

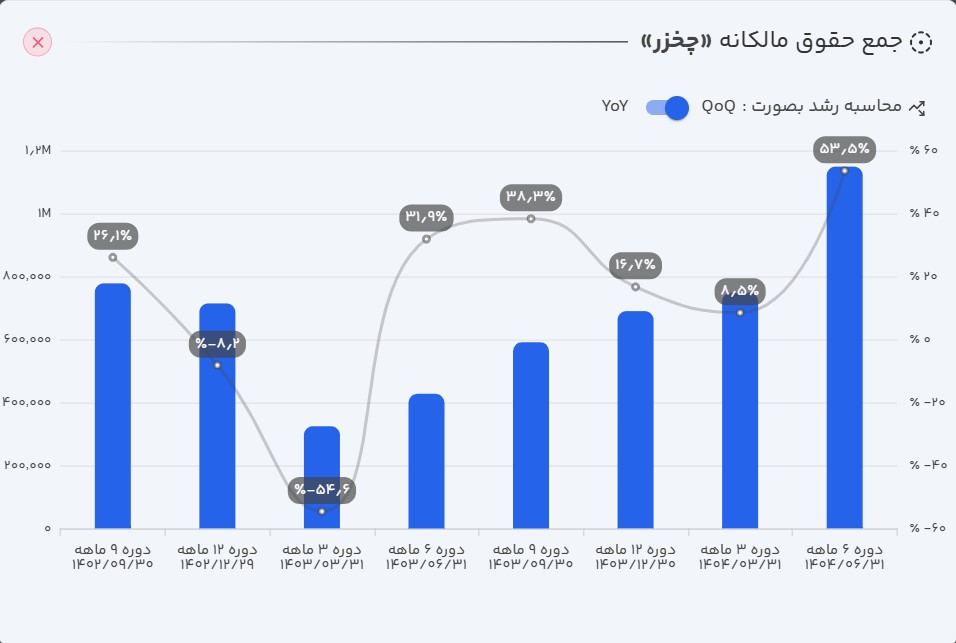

جمع حقوق مالکانه: حقوق مالکانه شرکت با افزایش قابل توجه ۵۴ درصدی همراه بوده که نشاندهنده تثبیت سود انباشته و تقویت ساختار مالی است. این رشد، انعکاس عملکرد سودآور شرکت و افزایش سرمایه داخلی بوده و توان شرکت را در تأمین منابع مالی برای توسعه و سرمایهگذاریهای آتی بهبود میبخشد.

بدهیها: کاهش حدود ۱۵ درصدی بدهیهای شرکت، بهویژه در بخش پرداختنیهای بلندمدت، پرداختنیهای تجاری و پیشدریافتها، نشاندهنده بهبود ساختار مالی و مدیریت مؤثر تعهدات کوتاهمدت و بلندمدت است. این روند میتواند دو نکته مهم را برجسته کند: اول، شرکت توانسته با کنترل جریان وجوه نقد و برنامهریزی پرداختها فشار بدهیها را کاهش دهد و از هزینههای مالی احتمالی بکاهد؛ دوم، کاهش بدهیها و بهبود نسبت بدهی به حقوق مالکانه، انعطافپذیری مالی شرکت را افزایش میدهد و زمینه را برای سرمایهگذاری و رشد آتی باز میکند. علاوه بر این، کاهش پیشدریافتها میتواند نشاندهنده بهبود شرایط تحویل محصولات و تحقق درآمدها باشد که هم بر نقدینگی و هم بر سودآوری اثر مثبت دارد.

تحلیل ترازنامه : تحلیل ترازنامه نشان میدهد که شرکت توانسته با ترکیب رشد داراییها و کاهش بدهیها ساختار مالی خود را تقویت کند. این وضعیت حاکی از بهبود قدرت نقدشوندگی و انعطافپذیری مالی شرکت است و توانایی بیشتری برای پوشش تعهدات کوتاهمدت ایجاد کرده است. همچنین، افزایش حقوق مالکانه و کنترل بدهیها، زمینه را برای سرمایهگذاریهای آتی و مدیریت مؤثر جریان وجوه نقد فراهم میکند و اطمینان سرمایهگذاران نسبت به پایداری مالی شرکت را افزایش میدهد.

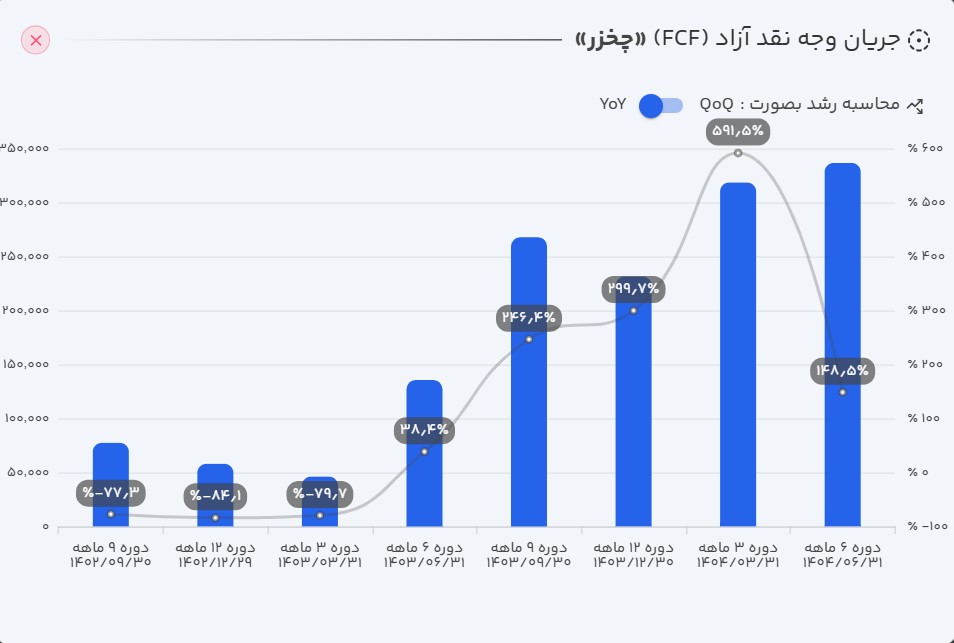

ج) جریان وجه نقد

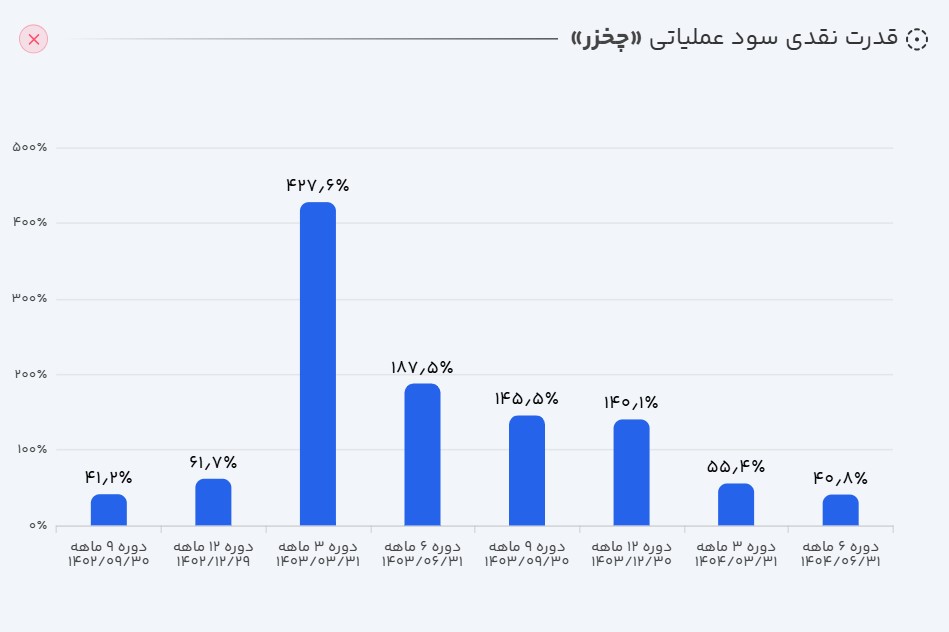

بررسی جریانهای نقدی شرکت صنایع چوب خزر کاسپین نشان میدهد که در شش ماهه نخست سال مالی، شرکت توانسته از درآمد عملیاتی خود معادل ۴۱ میلیارد تومان را به صورت نقدی دریافت کند که این مقدار نسبت به دوره مشابه سال گذشته ۵۷ درصد رشد داشته است. با توجه به رشد ۵۶۲ درصدی سود عملیاتی شرکت، این قسمت نشان میدهد که شرکت تنها ۴۱ درصد از سود عملیاتی خود را به صورت نقدی دریافت کرده است.

۷.۳ میلیارد تومان از این نقدینگی صرف سرمایهگذاریها و خرید ماشینآلات تولیدی برای شرکت شده است و ۱۴.۷ میلیارد آن صرف پرداخت سود سهامداران گردیده که در نهایت شرکت در پایان این دوره ۱۹ میلیارد تومان خالص به موجودی نقد خود اضافه کرده است.

تحلیل صورت جریان وجه نقد چخزر: تحلیل صورت جریان وجوه نقد نشان میدهد که شرکت توانسته بخش قابل توجهی از درآمد عملیاتی خود را به وجه نقد تبدیل کند، هرچند نسبت تبدیل سود عملیاتی به جریان نقدی همچنان پایین است و نشان از وجود مطالبات یا تأخیر در دریافت نقدی فروشها دارد. بخش عمدهای از وجوه نقد ایجادشده صرف سرمایهگذاری در ماشینآلات و توسعه ظرفیت تولید شده که بیانگر نگاه بلندمدت مدیریت به رشد پایدار است. همچنین پرداخت منظم سود سهامداران در کنار افزایش موجودی نقد، نشاندهنده سلامت مالی و تعادل مناسب بین بازدهی و سرمایهگذاری مجدد در شرکت است.

جریان وجه نقد آزاد: با افزایش در رشد نقد حاصل از عملیات شرکت و همچنین کاهش هزینههای سرمایهای باعث شد در این دوره جریان نقد آزاد شرکت ۱۴۸ درصد رشد نسبت به دوره مشابه سال قبل داشته باشد.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود عملیاتی | ۲۰٪ |

| حاشیه سود خالص | ۱۷٪ |

| حاشیه سود ناخالص | ۲۱٪ |

| بازده داراییها (ROA) | ۳۷٪ |

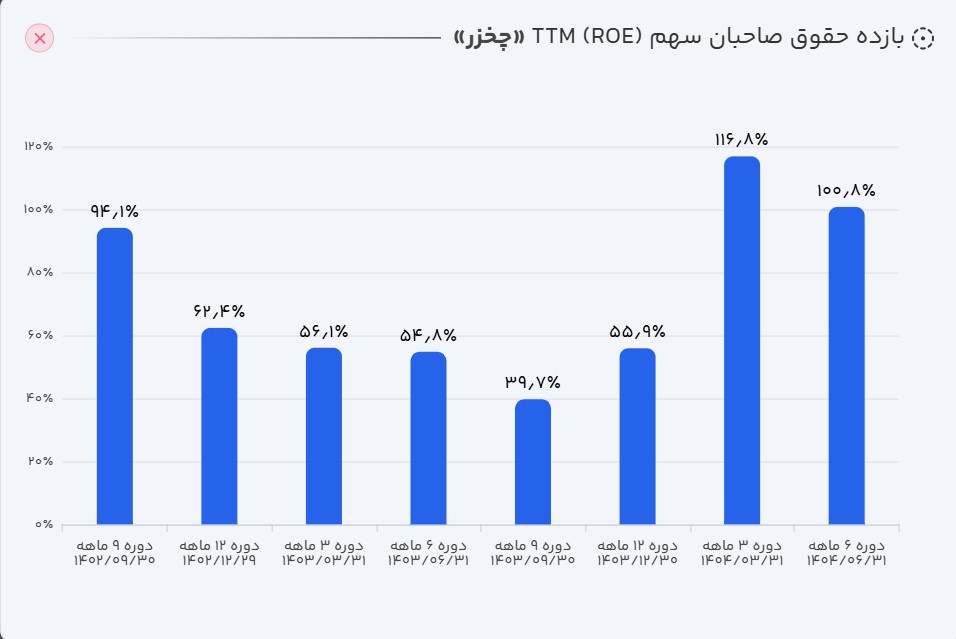

| بازده حقوق صاحبان سهام (ROE) | ۱۰۱٪ |

| نسبت جاری | ۱.۲۵ |

| دوره استقامت | ۹۹ |

| گردش دارایی | ۳.۱۴ |

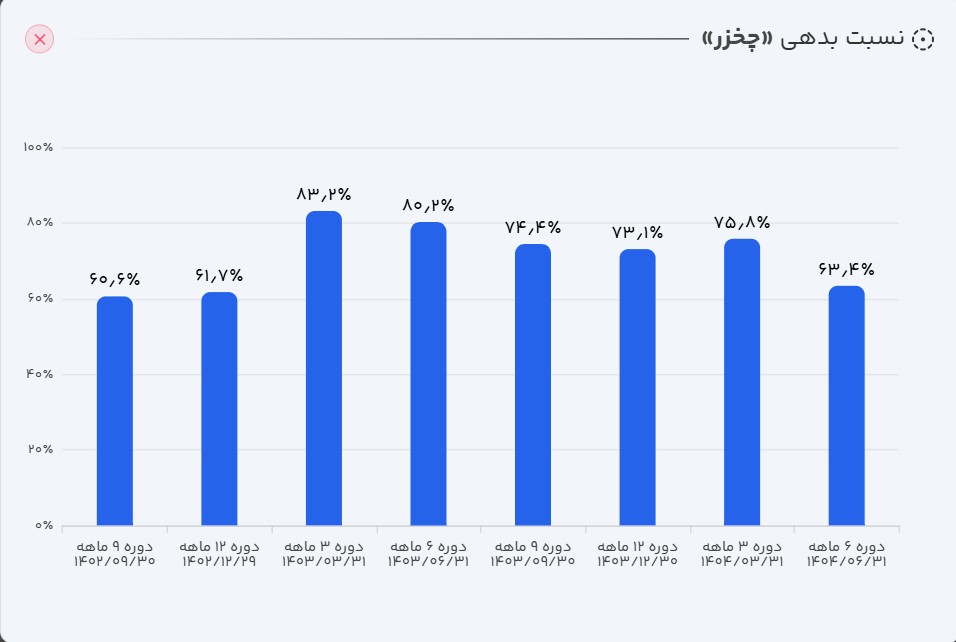

| نسبت بدهی | ۶۳٪ |

| کیفیت سود عملیاتی | ۱۱۹٪ |

| کیفیت نقدی سود عملیاتی | ۴۱٪ |

- نسبت بدهی: نسبت بدهی شرکت از ۷۶ درصد به ۶۳ درصد رسیده است. این کاهش بیانگر کاهش اتکای شرکت به منابع مالی بدهی و بهبود ساختار سرمایه آن است. کاهش نسبت بدهی معمولاً نشاندهنده ریسک مالی کمتر، توان بالاتر در پوشش تعهدات مالی و افزایش استقلال مالی شرکت است و میتواند به افزایش اطمینان سرمایهگذاران نسبت به پایداری مالی و قدرت نقدینگی شرکت منجر شود.

- بازده حقوق صاحبان سهام: بازده حقوق مالکانه شرکت در دو دوره اخیر از ۵۶ درصد به ۱۱۰ درصد افزایش یافته است؛ رشدی چشمگیر که نشان از بهبود قابل توجه در کارایی استفاده از سرمایه سهامداران دارد. بررسیها نشان میدهد این رشد عمدتاً ناشی از افزایش سودآوری و رشد حاشیه سود عملیاتی بوده است، نه اتکای بیشتر به بدهی یا اهرم مالی. بنابراین میتوان گفت افزایش بازدهی حقوق صاحبان سهام شرکت ریشه در عملکرد واقعی و سودسازی پایدار دارد و نشاندهنده توان بالای مدیریت در خلق ارزش از محل منابع داخلی است، نه صرفاً تغییر در ساختار مالی.

- کیفیت نقدی سود عملیاتی: کیفیت نقدی سود عملیاتی شرکت از ۵۵ درصد به ۴۱ درصد کاهش یافته است که نشاندهنده کاهش توان تبدیل سود به وجه نقد در دوره اخیر است. این افت ناشی از رشد قابل توجه سود عملیاتی بدون افزایش متناسب در جریان نقدی ورودی از فعالیتهای عملیاتی است. چنین وضعیتی بیانگر آن است که بخشی از سود شناساییشده هنوز بهصورت نقد دریافت نشده و در قالب مطالبات یا فروشهای نسیه باقی مانده است؛ موضوعی که میتواند در کوتاهمدت بر نقدینگی و پایداری جریانهای نقدی شرکت اثرگذار باشد.

۵. ارزش گذاری سهم

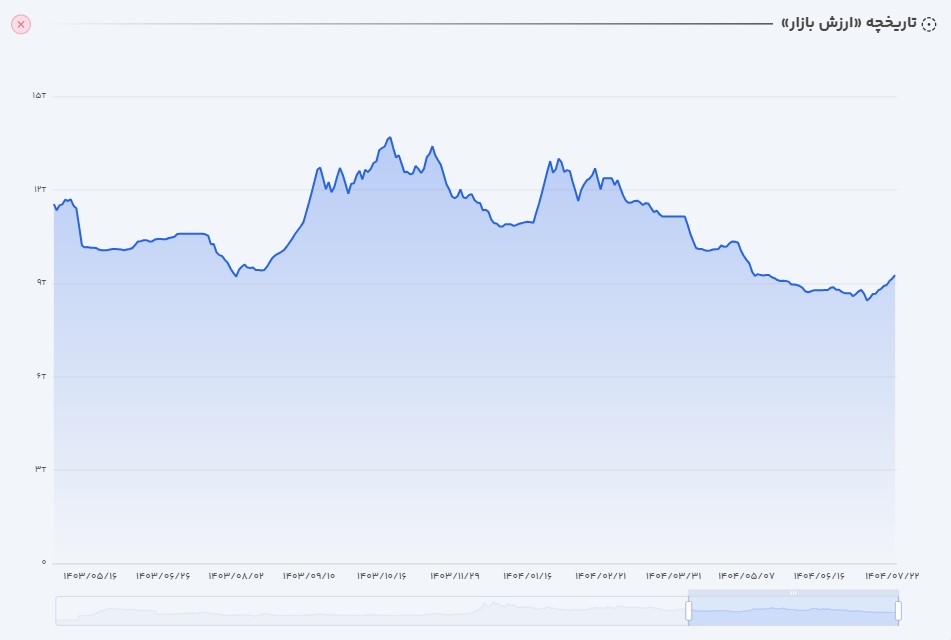

ارزش فعلی بازار شرکت در محدوده ۹۵۰ میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۷ درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را حدود ۳.۳ هزار میلیارد تومان برآورد میکند؛ یعنی سهام حدود ۲۵۰ درصد زیر ارزش شرکت در حال معامله است. در صورت ادامه سودسازی مؤثر شرکت و ادامه مدیریت مطلوب هزینهها، و همچنین دریافت مطالبات شرکت به صورت وجه نقد، میتواند ارزشهای بالاتری برای سهم تعیین کند.

۶. روند ارزش سهم

پس از ثبت ارزش ۲ همتی در خرداد ۱۴۰۴، سهم شروع به اصلاح تا محدوده ارزش ۰.۸۴ همتی در شهریور ۱۴۰۳ کرد که بعد از آن سهم در حال نوسان در این محدوده است که با توجه به بنیاد قوی و گزارشات خوب شرکت، تداوم در رشد فروش و سودآوری شرکت و همچنین ادامه روند کاهش هزینههای عملیاتی و جانبی، سهم میتواند به سمت اهداف بالاتر خود حرکت کند.

۸. جمعبندی و چشمانداز پیشرو

عملکرد مالی اخیر شرکت صنایع چوب خزر کاسپین نشان میدهد که روند رشد سودآوری، کنترل هزینهها و بهبود ساختار مالی با قدرت ادامه دارد. افزایش حاشیه سود، رشد بازده حقوق مالکانه و کاهش نسبت بدهیها بیانگر پایداری عملکرد و سلامت مالی شرکت است. با این حال، کاهش کیفیت نقدی سود عملیاتی نشان میدهد که شرکت باید در دورههای آتی بر بهبود وصول مطالبات و افزایش جریان نقدی واقعی تمرکز کند. در مجموع، در صورت تداوم مدیریت هزینهها، تحقق نقدی فروشها و توسعه ظرفیت تولید، چشمانداز آتی چخزر مثبت و رو به رشد ارزیابی میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.