فهرست مطالب

تحلیل در یک نگاه

ماشین سازی اراک «فاراک» به عنوان یکی از غولهای صنایع سنگین ایران، در یک نقطه عطف قرار دارد. این تحلیل نشان میدهد که شرکت با وجود ضعف در فروش ماهانه و جریان نقد عملیاتی، یک رشد سالانه قدرتمند در فروش و جهش در سودآوری را تجربه کرده است. شکستن روند نزولی بلندمدت، سودآوری فصلی خیرهکننده و یک صرف ریسک جذاب، فاراک را به گزینهای جذاب برای سرمایهگذاران ریسکپذیر تبدیل کرده است. با این حال، ضعف در تولید وجه نقد آزاد (FCF) و افزایش بدهیها، نقاط کلیدی هستند که نیازمند پایش دقیق میباشند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت: جایگاه فاراک در صنعت ایران

شرکت ماشین سازی اراک با نماد معاملاتی «فاراک»، که در سال ۱۳۵۰ تأسیس و از سال ۱۳۵۳ به بهرهبرداری رسید، یکی از پایههای اصلی صنایع سنگین و زیربنایی در کشور محسوب میشود. این شرکت در حال حاضر زیرمجموعهای از شرکت سرمایهگذاری توسعه ملی (گروه وبانک) است و نقش کلیدی در پشتیبانی از صنایع استراتژیک ایران ایفا میکند.

سبد محصولات و بازار هدف:

- تجهیزات نفت، گاز و پتروشیمی: تولیدکننده انواع مخازن تحت فشار، مبدلهای حرارتی، بویلرها و دیگهای بخار.

- سازههای فلزی سنگین: طراحی و ساخت پلهای فلزی، سولههای سنگین و سازههای نیروگاهی.

- ماشینآلات صنعتی: ساخت انواع جرثقیلهای سقفی و دروازهای، واگنهای خاص و ارائه خدمات تعمیرات ریلی.

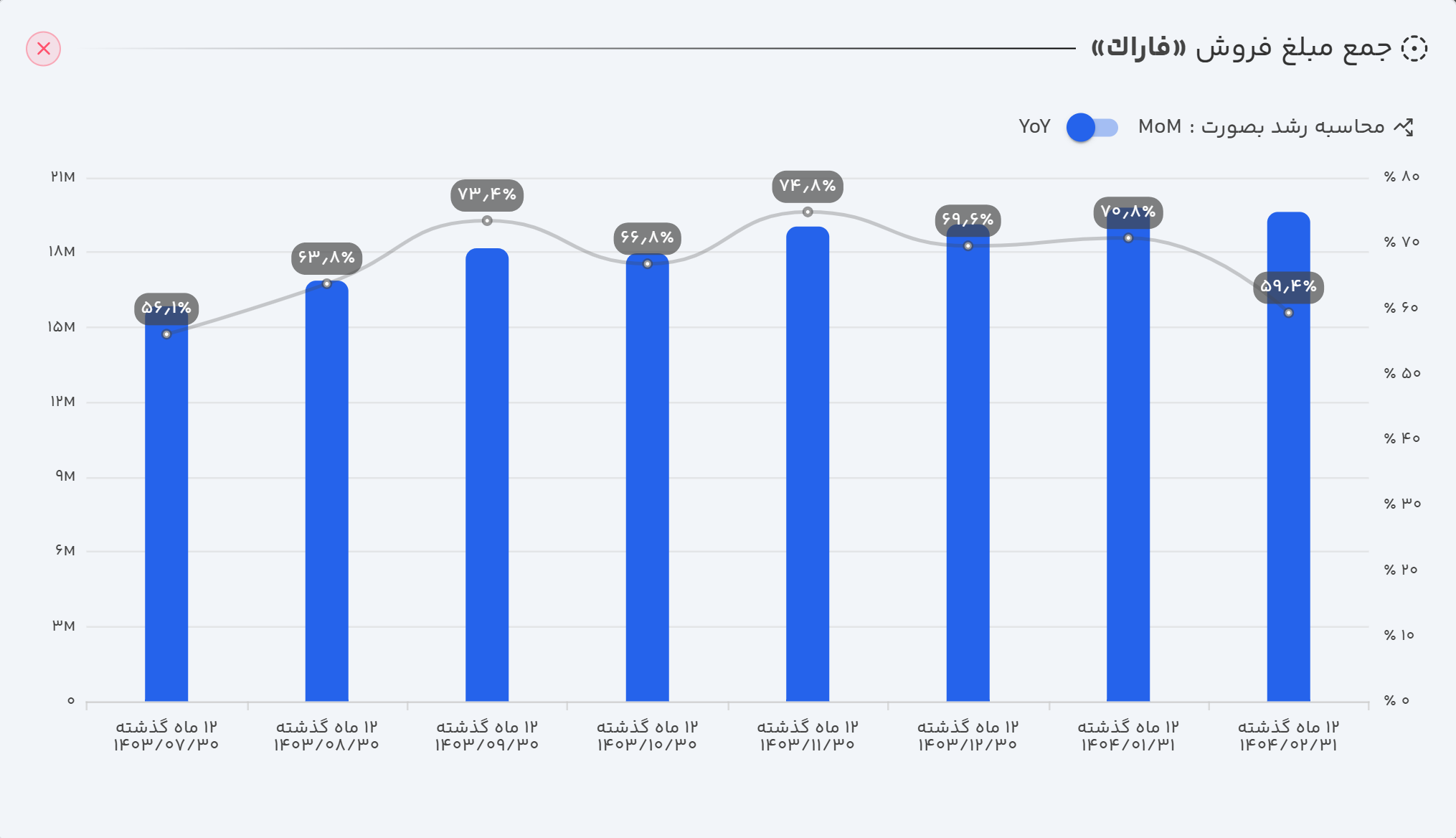

۲. تحلیل وضعیت فروش: تمرکز بر روند بلندمدت

اگرچه فروش ماهانه شرکت میتواند تحت تأثیر ماهیت پروژهای و زمانبندی شناسایی درآمد قرار گیرد، اما تصویر کلی، روند رو به رشد قابل توجهی را نشان میدهد.

- عملکرد ماهانه: فاراک در اردیبهشت ۱۴۰۴ موفق شد ۱۱۷ میلیارد تومان محصول به فروش برساند. این آمار نسبت به ماه قبل (کاهش ۶ درصدی) و ماه مشابه سال قبل (کاهش ۱۲ درصدی) افت داشته است که در شرکتی با فعالیت پروژهای، نوسانات ماهانه طبیعی است.

- عملکرد سالانه: تصویر بزرگتر بسیار مثبت است. شرکت در ۱۲ ماهه منتهی به اردیبهشت ۱۴۰۴، به درآمد ۱,۹۰۰ میلیارد تومانی دست یافت که رشد ۶۰ درصدی نسبت به دوره مشابه سال قبل را نشان میدهد. این رشد پایدار، شاخص مهمی برای ارزیابی سلامت عملیاتی شرکت است.

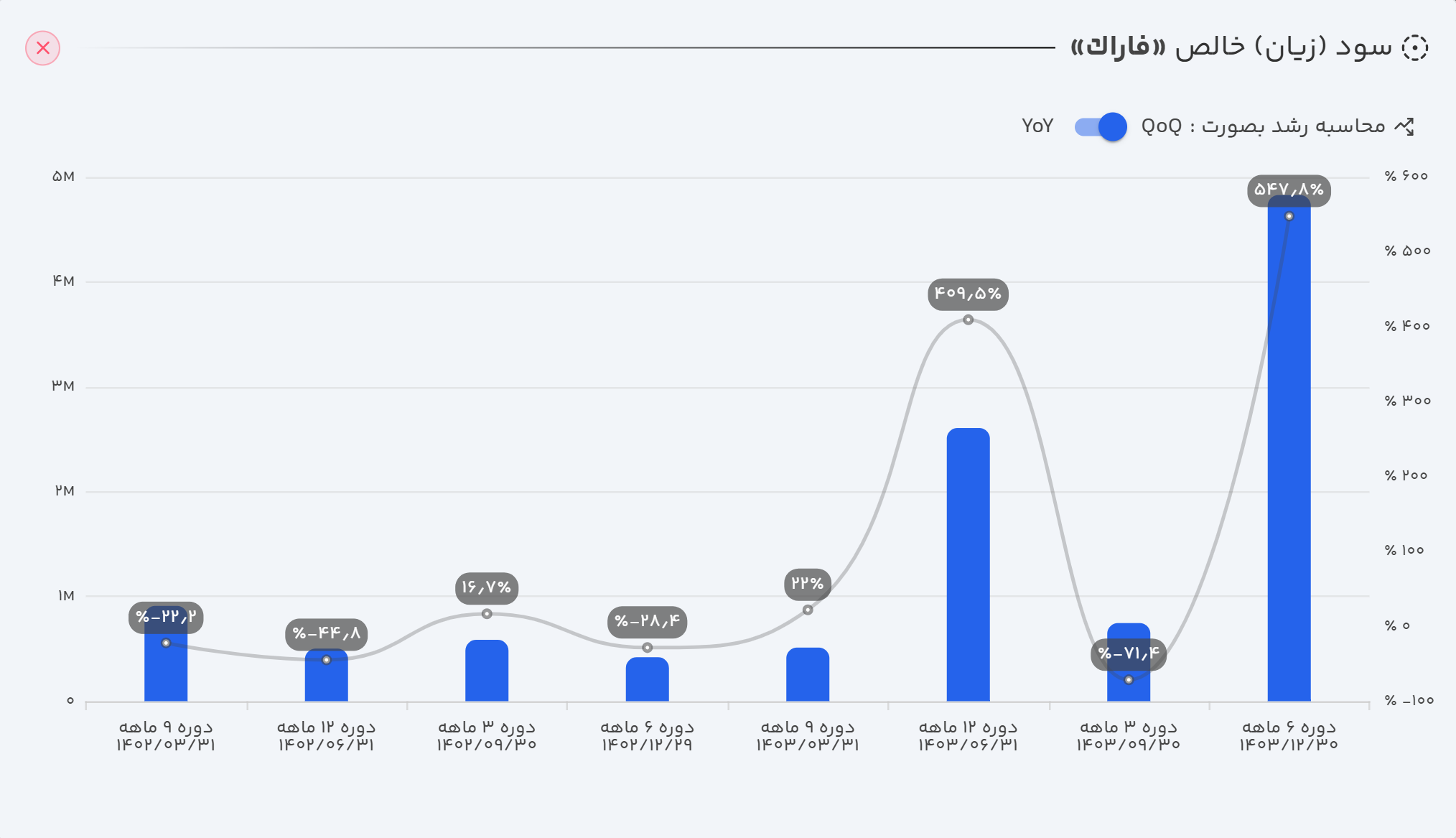

۳. بررسی عمیق صورتهای مالی (دوره شش ماهه منتهی به ۱۴۰۳/۱۲/۲۹)

صورتهای مالی شرکت، داستان یک تحول خیرهکننده در سودآوری را روایت میکنند.

الف) صورت سود و زیان: جهش خیرهکننده در سودآوری

- درآمدهای عملیاتی: در دوره شش ماهه به ۲.۷ همت (هزار میلیارد تومان) رسید که نشان از رشد ۱۰۴ درصدی نسبت به دوره مشابه سال قبل دارد.

- سود عملیاتی: با رشد شگفتانگیز ۴۱۰ درصدی به ۷۸۴ میلیارد تومان افزایش یافت.

- سود خالص: با ثبت رشد خارقالعاده ۴۵۵ درصدی، به ۵۵۷ میلیارد تومان رسید.

تحلیل فصلی (زمستان ۱۴۰۳): شرکت در فصل زمستان به تنهایی ۴۸۲ میلیارد تومان سود خالص کسب کرد که نسبت به پاییز (رشد ۵۴۸٪) و زمستان سال قبل (رشد ۱۰۵۲٪) یک جهش تاریخی محسوب میشود. این عملکرد، انتظارات از سودآوری آینده شرکت را به شدت افزایش داده است.

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.

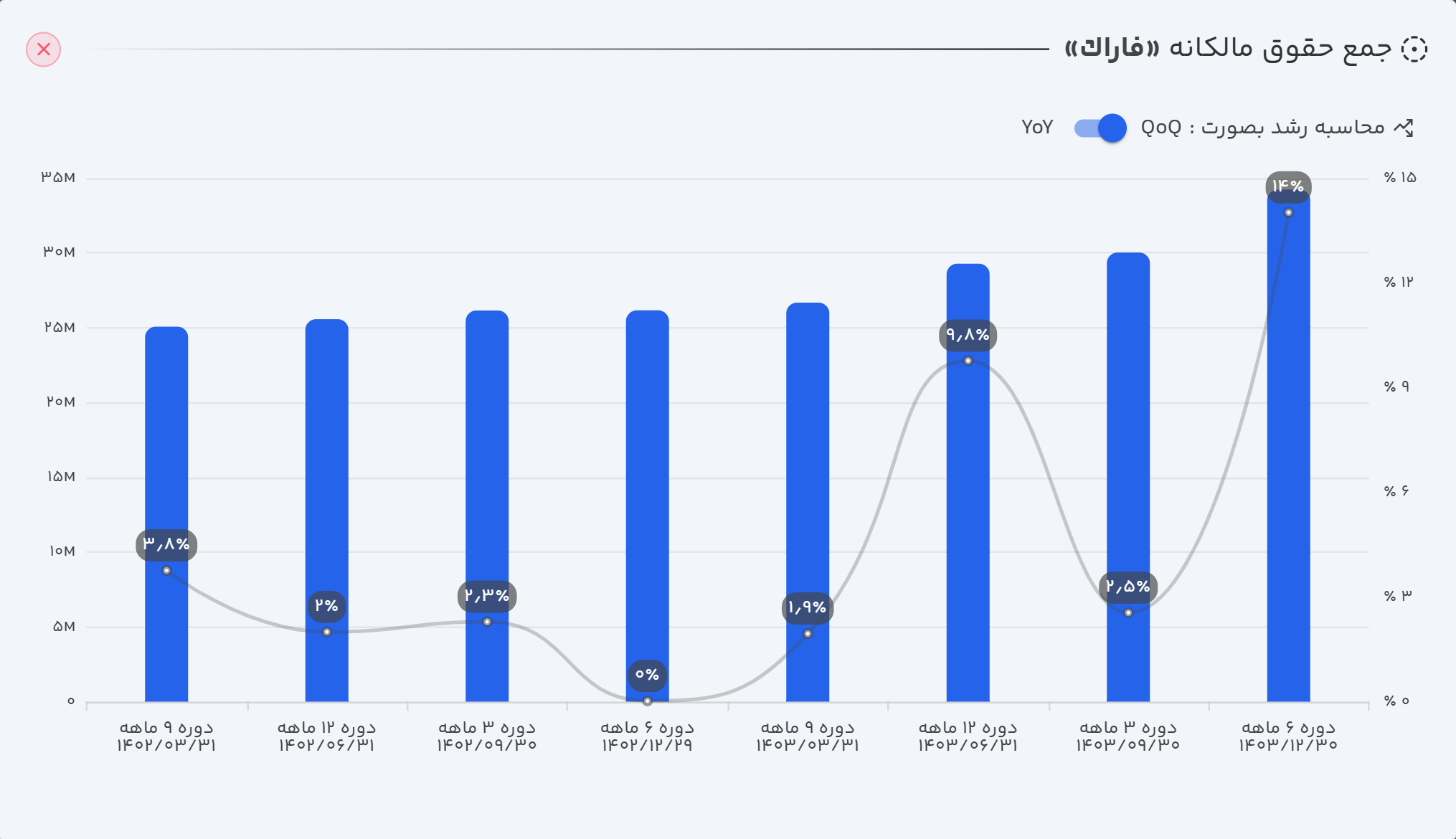

ب) ترازنامه: رشد همزمان دارایی و بدهی

- حقوق مالکانه: به لطف افزایش سرمایه و رشد اندک سود انباشته، جمع حقوق مالکانه با افزایش ۱۴ درصدی به ۳,۴۲۳ میلیارد تومان رسیده است.

- مدیریت بدهی: بدهیهای شرکت افزایش ۲۹ درصدی داشته که عمدتاً ناشی از افزایش "پرداختنیهای تجاری" است. این موضوع میتواند نشاندهنده خرید مواد اولیه برای تولید و آمادگی برای اجرای پروژههای جدید باشد، اما نیازمند کنترل است.

ج) جریان وجوه نقد: یک نقطه ضعف کلیدی

فاراک در شش ماهه ابتدای سال مالی خود موفق به تولید ۵۷ میلیارد تومان وجه نقد عملیاتی شد. با این حال، تخصیص این وجه نقد و عملکرد کلی نقدینگی نگرانکننده است:

- بخش عمده وجه نقد صرف سرمایهگذاری و بازپرداخت بدهیها شده است.

- موجودی نقد شرکت در پایان دوره ۱۰۶ میلیارد تومان کاهش یافته است.

نکته کلیدی، جریان وجه نقد آزاد (FCF) شرکت است که به ۳۴ میلیارد تومان رسیده و کاهش نگرانکننده ۵۹ درصدی را نسبت به دوره مشابه سال قبل تجربه کرده است. این نشان میدهد که جهش سودآوری هنوز به پول نقد تبدیل نشده است.

۴. نسبتهای مالی کلیدی: تصویری از سلامت و کارایی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۳۳% |

| حاشیه سود عملیاتی | ۲۹% |

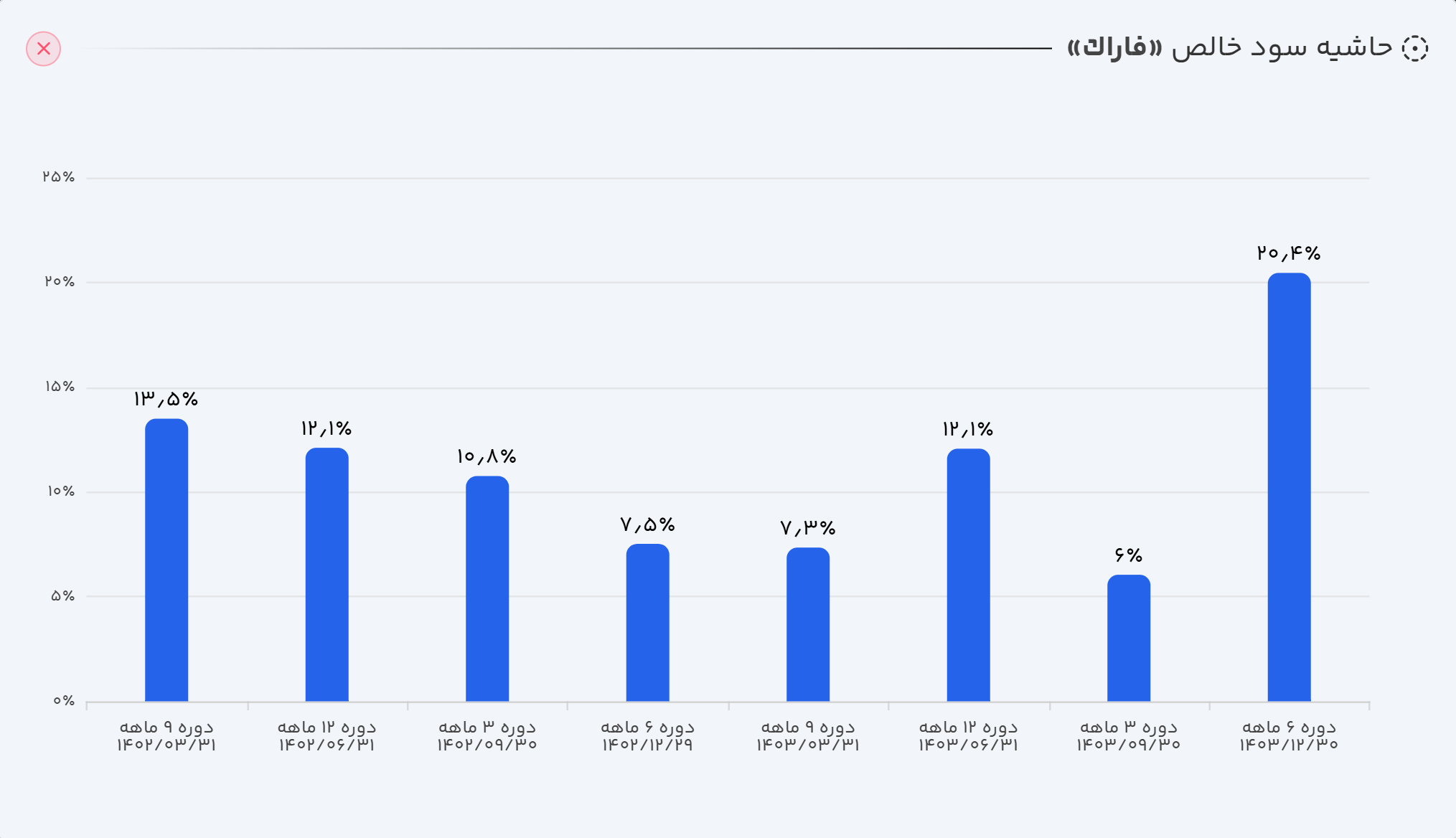

| حاشیه سود خالص | ۲۰% |

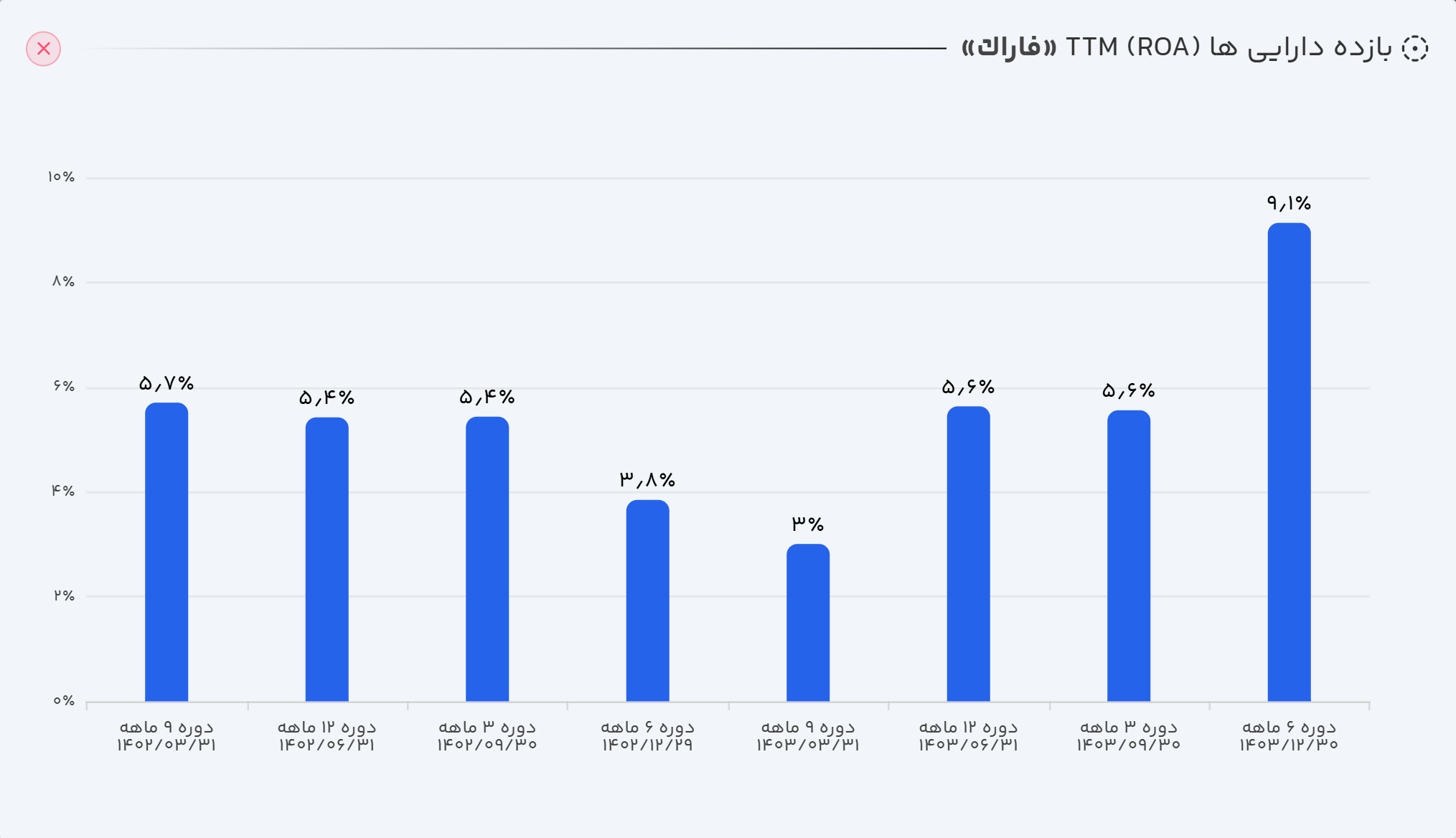

| بازده دارایی ها (ROA) | ۹% |

| بازده حقوق صاحبان سهام (ROE) | ۲۵% |

| نسبت جاری | ۱.۳۳ |

| دوره استقامت | ۶۷۶ |

| گردش دارایی | ۰.۵۱ |

| نسبت بدهی | ۶۴% |

| کیفیت سود عملیاتی | ۱۴۱% |

| کیفیت نقدی سود عملیاتی | ۱۵% |

در نمودار زیر روند حاشیه سود خالص فاراک در دوره های اخیر را مشاهده می کنید:

روند ROA برای فاراک نیز به صورت زیر است:

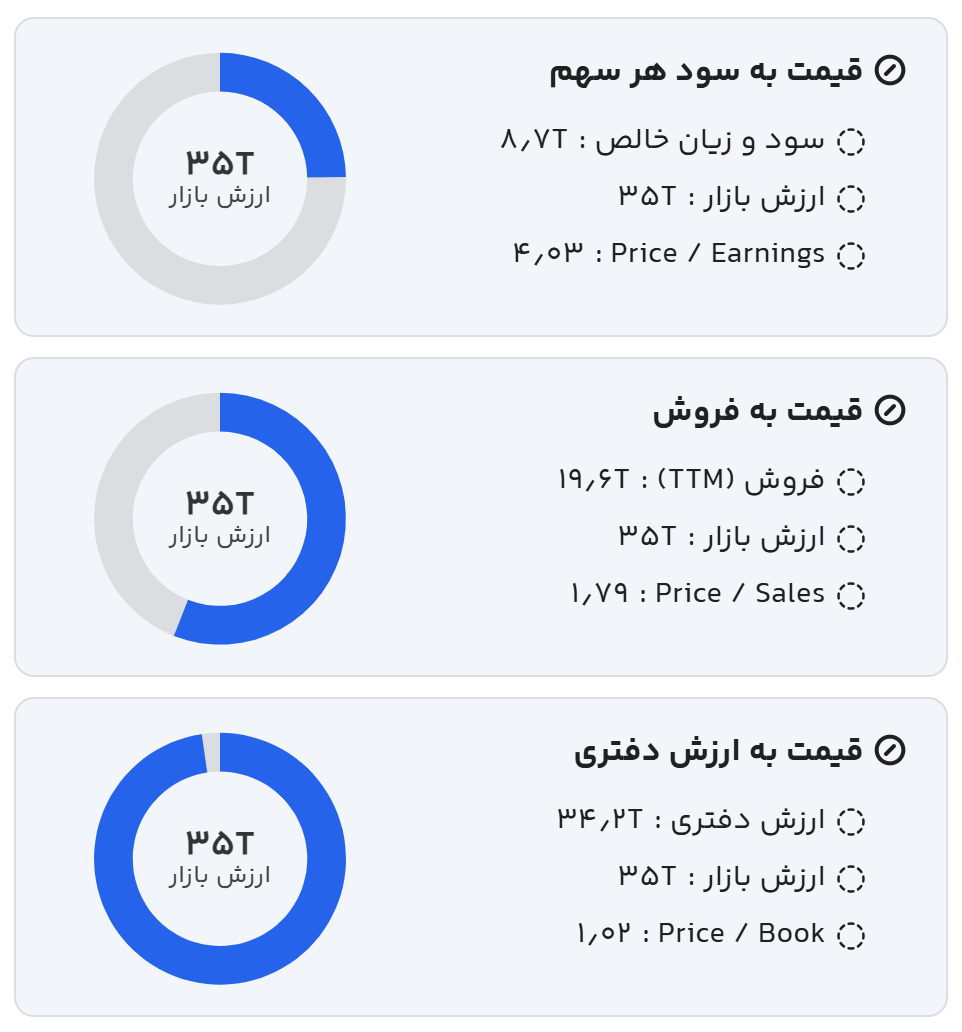

۵. ارزشگذاری سهم

ارزش فعلی بازار شرکت در محدوده ۳,۶۰۰ میلیارد تومان قرار دارد. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

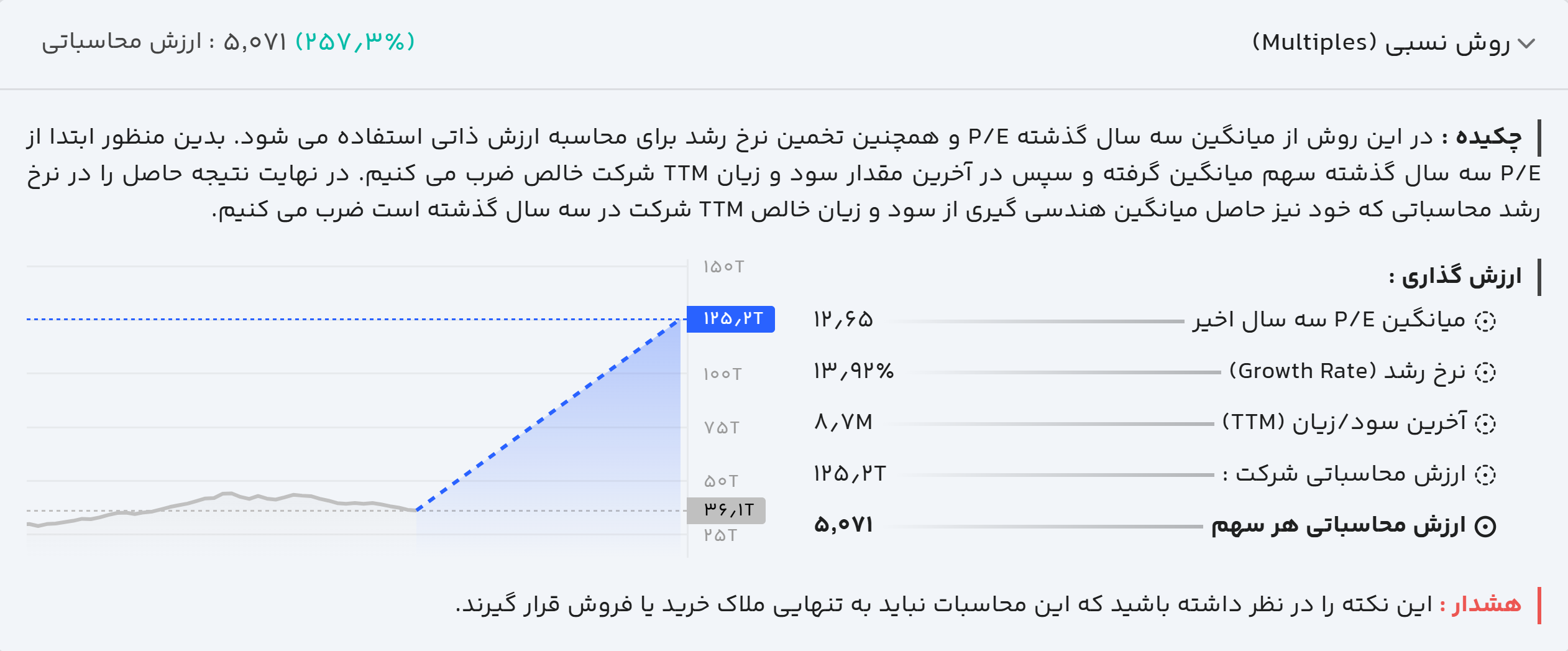

الف) ارزشگذاری به روش نسبی

با توجه به تاریخچه سودآوری و نرخ رشد فصلی چشمگیر، یک مدل ارزشگذاری نسبی، پتانسیل رسیدن ارزش بازار شرکت به ۱۲,۵۰۰ میلیارد تومان (۱۲.۵ همت) را تخمین میزند. این به معنای فاصله (پتانسیل رشد) حدود ۲۵۰ درصدی از ارزش فعلی بازار است.

ب) نرخ بازده مورد انتظار

با فرض یک رشد محتاطانه ۵۰ درصدی برای سود سال آینده، نرخ بازده مورد انتظار برای خریداران فعلی سهم، حدود ۵۴ درصد محاسبه میشود. این نرخ در مقایسه با بازده بدون ریسک اوراق درآمد ثابت (حدود ۳۴٪)، یک صرف ریسک ۲۰ درصدی و بسیار جذاب را به سرمایهگذار ارائه میدهد.

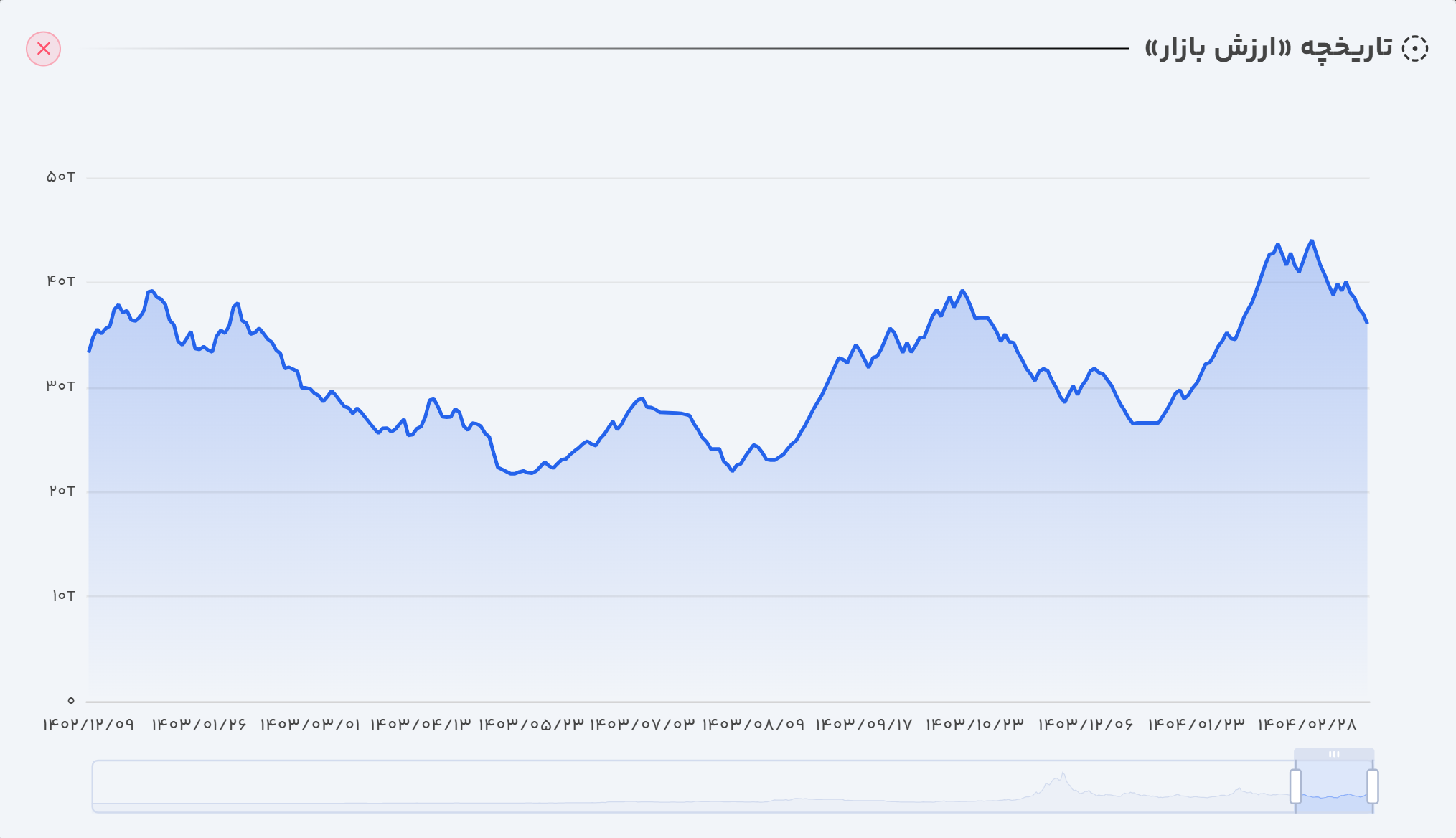

۶. روند ارزش بازار

شرکت پس از تشکیل کف قیمتی در محدوده ۲.۲ همت (هزار میلیارد تومان) در مرداد ۱۴۰۳، به نظر میرسد روند نزولی بلندمدتی که از سال ۱۳۹۹ آغاز کرده بود را شکسته و توانسته به ارزش فعلی ۳.۶ همت دست یابد.

۷. ریسکها و چالشهای پیش رو

- ضعف جریان نقد: مهمترین ریسک شرکت، ناتوانی در تبدیل سود دفتری به پول نقد است. کاهش ۵۹ درصدی جریان نقد آزاد یک زنگ خطر جدی است.

- افزایش سطح بدهی: رشد ۲۹ درصدی بدهیها، ریسک مالی شرکت را افزایش میدهد و باید به دقت مدیریت شود.

- وابستگی به پروژههای دولتی و کلان: رکود اقتصادی یا تاخیر در اجرای پروژههای بزرگ ملی میتواند درآمد شرکت را تحت تاثیر قرار دهد.

- نوسانات قیمت مواد اولیه: افزایش قیمت جهانی فلزات و سایر مواد اولیه میتواند حاشیه سود شرکت را تحت فشار قرار دهد.

۸. جمعبندی و چشمانداز آینده

شرکت ماشین سازی اراک (فاراک) یک داستان کلاسیک "ریسک و بازده بالا" است. از یک سو، جهش در سودآوری، رشد قوی فروش سالانه، شکست روند نزولی بلندمدت و پتانسیل رشد بالا در ارزشگذاری، تصویری بسیار جذاب ارائه میدهند.

از سوی دیگر، ضعف در تولید وجه نقد و افزایش بدهیها، ریسکهای قابل توجهی را به همراه دارد. موفقیت سرمایهگذاری در فاراک به توانایی مدیریت برای حل چالش نقدینگی و تداوم سودآوری فصلی بستگی دارد. این سهم میتواند گزینهای مناسب برای سرمایهگذاران ریسکپذیری باشد که افق دید میانمدت و بلندمدت دارند و به دقت صورتهای مالی آتی، به خصوص گزارش جریان وجوه نقد را دنبال میکنند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.