فهرست مطالب

تحلیل در یک نگاه: غول فولادی در دوراهی هزینهها و فرصتها

فولاد مبارکه، به عنوان غول صنعت فولاد ایران و یکی از لیدرهای بلامنازع بازار سرمایه، از جایگاهی استراتژیک و مستحکم بهره میبرد. مزیت رقابتی این شرکت در زنجیره کامل تولید، از سنگ آهن تا محصول نهایی، سبد محصولات متنوع و سهم عظیم آن در بازارهای داخلی و صادراتی نهفته است. اگرچه فشارهای ناشی از افزایش هزینهها در مقاطعی سودآوری شرکت را به چالش کشیده، اما سرمایهگذاریهای هوشمندانه در زیرساختهای تولید و ظرفیت بالای توسعه بازار، چشماندازی روشن برای آینده ترسیم میکند. در صورت مدیریت کارآمد هزینهها و بهبود شرایط کلی بازار، فولاد مبارکه پتانسیل بازگشت به مسیر رشد پایدار سودآوری و خلق فرصتهای جذاب برای سهامداران خود را داراست.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. فولاد مبارکه چیست؟ نگاهی به جایگاه غول فولادی ایران

شرکت فولاد مبارکه اصفهان با نماد بورسی «فولاد»، بزرگترین واحد صنعتی کشور و تولیدکننده اصلی ورقهای فولادی در ایران است. این مجموعه که در سال ۱۳۷۰ فعالیت خود را آغاز کرد، با ظرفیت اسمی بیش از ۷ میلیون تن محصول فولادی در سال، نقشی حیاتی در تأمین نیاز صنایع داخلی و بازارهای صادراتی ایفا میکند. «فولاد» همواره در میان سه شرکت برتر بورس تهران از نظر ارزش بازار قرار داشته و به عنوان یک مهره کلیدی در بازار سرمایه شناخته میشود. این شرکت به تنهایی بیش از ۴۰ درصد از فولاد خام کشور را تولید میکند و نام آن همواره در فهرست برترین صادرکنندگان غیرنفتی ایران میدرخشد.

از سنگ آهن تا محصول نهایی: نگاهی به زنجیره کامل تولید

فرآیند تولید در فولاد مبارکه به صورت یکپارچه و در قالب یک زنجیره ارزش کامل تعریف شده است. این چرخه از تأمین مواد اولیه کلیدی مانند سنگآهن، گندله و آهن اسفنجی آغاز میشود. سپس در واحدهای فولادسازی، با استفاده از روش احیای مستقیم و کورههای قوس الکتریکی، این مواد به تختال (اسلب) تبدیل میشوند. تختال به عنوان ماده اولیه اصلی، وارد خطوط نورد گرم شده و به ورق گرم تبدیل میگردد. بخشی از این محصولات برای دستیابی به ضخامت کمتر و کیفیت سطح بالاتر، به واحد نورد سرد منتقل میشوند و در نهایت، در بخش پوششدهی، با لایههایی مانند روی (گالوانیزه)، قلع یا رنگ، فرآوری نهایی میشوند. این زنجیره یکپارچه، از ماده خام تا محصول نهایی با ارزش افزوده بالا، مزیت رقابتی اصلی شرکت است.

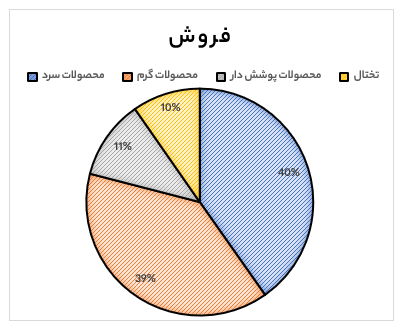

سبد محصولات و بازارهای هدف: پاسخ به نیاز صنایع کلیدی

- محصولات گرم: این ورقها که محصول اصلی فرآیند نورد گرم هستند، ضخامت بیشتری داشته و به عنوان ماده اولیه در صنایع ساختمانی (تیرآهن، پروفیل)، لولهسازی، کشتیسازی و قطعات ضخیم خودرو کاربرد دارند.

- محصولات سرد: این ورقها با فرآیند نورد در دمای پایین تولید شده، مستحکمتر، نازکتر و دارای سطحی صاف و براق هستند. کاربرد اصلی آنها در صنعت خودروسازی (بدنه)، لوازم خانگی (یخچال، لباسشویی) و صنایع بستهبندی است.

- محصولات پوششدار: ورقهای سرد یا گرم که با یک لایه محافظ پوشانده میشوند تا مقاومت آنها در برابر خوردگی افزایش یابد. این محصولات در صنایع ساختمانی (سقف سوله)، لوازم خانگی (بدنه کولر) و قطعات خودرو استفاده میشوند.

- تختال (اسلب): محصول نیمهنهایی فولادسازی که ماده اولیه اصلی برای تولید انواع ورقهای گرم، سرد و پوششدار محسوب میشود.

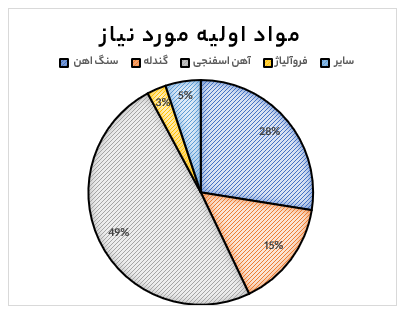

- مواد اولیه مصرفی: سه ماده اولیه پرکاربرد شرکت فولاد شامل سنگ آهن، گندله و آهن اسفنجی میباشند.

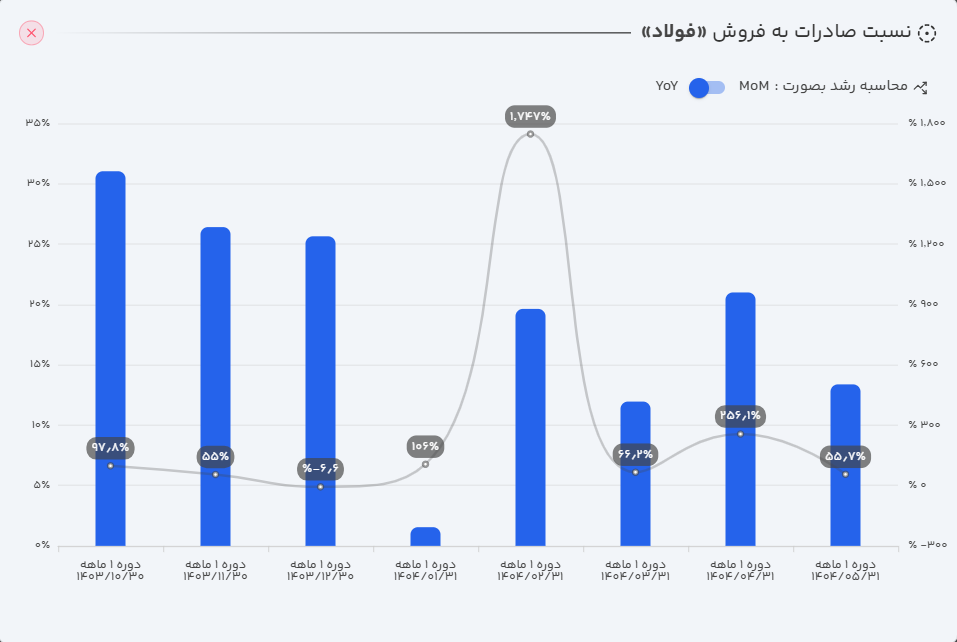

جایگاه در بازارهای جهانی: تحلیل روند صادرات

شرکت در مرداد ماه ۱۴۰۴ موفق شد ۱۳.۵ درصد از درآمد فروش خود را از بازارهای صادراتی کسب کند. این رقم نسبت به سهم ۲۰ درصدی صادرات در ماه قبل، کاهش را نشان میدهد که نیازمند بررسی دقیقتر دلایل آن است.

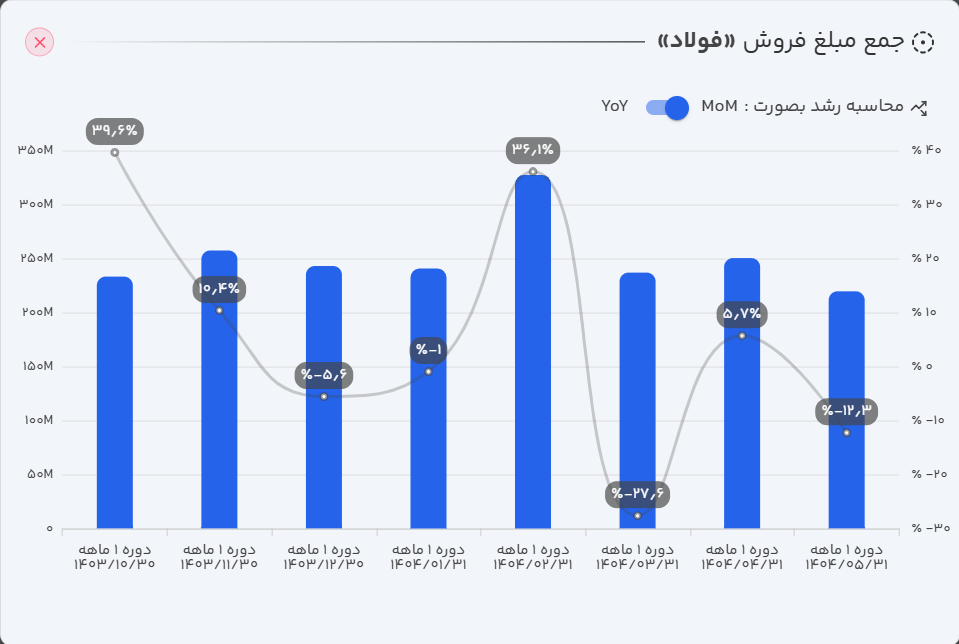

۲. عملکرد فروش فولاد زیر ذرهبین: تحلیل ماهانه و سالانه

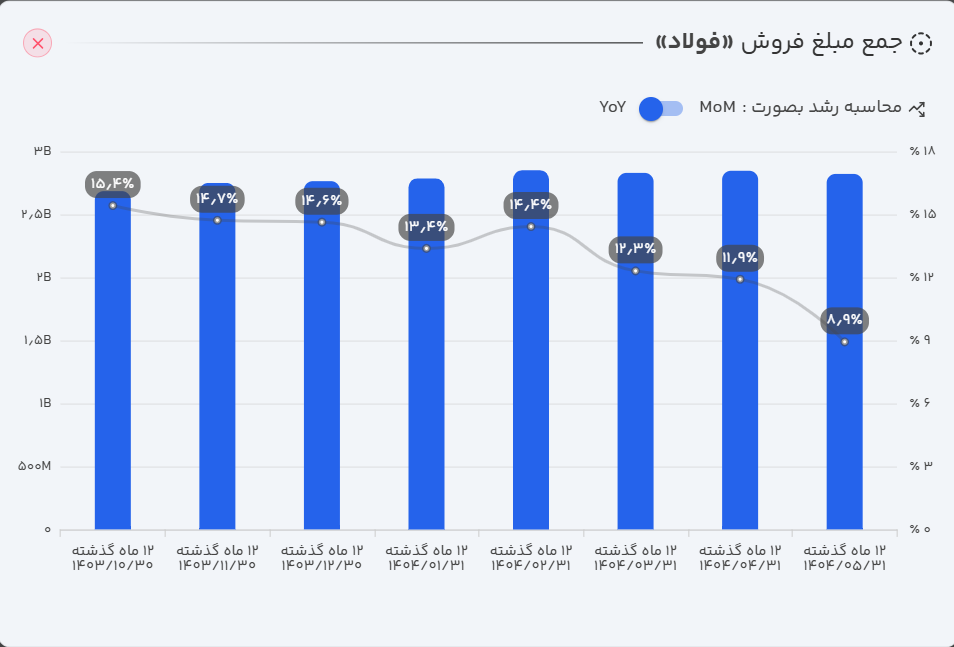

- عملکرد ماهانه (مرداد ۱۴۰۴): شرکت در این ماه به فروش ۲۱.۹ هزار میلیارد تومانی دست یافت که نسبت به ماه قبل ۱۲ درصد افت و نسبت به مرداد سال گذشته ۱۰ درصد کاهش را تجربه کرده است.

- عملکرد سالانه (۱۲ ماهه): در یک سال منتهی به مرداد ۱۴۰۴، فروش تجمعی شرکت با رشد ۹ درصدی نسبت به دوره مشابه سال قبل، به ۲۸۲ هزار میلیارد تومان رسیده است.

- عملکرد تجمعی (۵ ماهه نخست سال مالی): در پنج ماه ابتدایی سال مالی جاری، شرکت ۱۲۷ هزار میلیارد تومان فروش به ثبت رسانده که تغییر محسوسی نسبت به مدت مشابه سال گذشته نداشته است.

تحلیل وضعیت فروش شرکت : روند فروش فولاد نشان دهنده نوسانات کوتاه مدت ماهانه، اما ثبات و رشد پایدار در طول سال است. کاهش مقطعی در مرداد تحت تاثیر تغییرات بازار بوده، اما عملکرد سالانه و تجمعی حاکی از ثبات نسبی و پتانسیل حفظ روند افزایشی شرکت است. این ترکیب، تصویری از ثبات بنیادی با اثرپذیری کوتاه مدت از شرایط بازار ارایه میدهد.

۳. کالبدشکافی صورتهای مالی: دوره سهماهه منتهی به خرداد ۱۴۰۴

الف) صورت سود و زیان: نبرد درآمد و هزینهها

داستان صورت سود و زیان فصل بهار فولاد، روایتی از رشد درآمدها در کنار رشد سریعتر هزینههاست:

- درآمدهای عملیاتی: با رشدی ۹ درصدی به ۸۰.۵ هزار میلیارد تومان رسید.

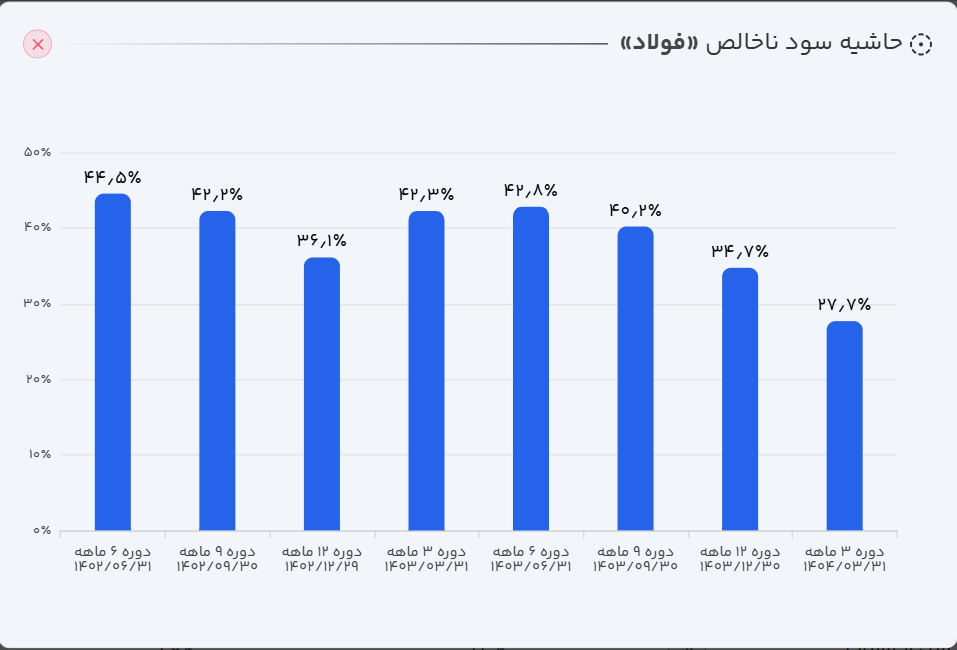

- سود ناخالص: اما در سمت دیگر، بهای تمام شده با سرعت بیشتری رشد کرد و سود ناخالص را با افت ۲۸.۵ درصدی به ۲۲.۲ هزار میلیارد تومان رساند. این زنگ خطری برای افزایش هزینههای تولید است.

- سود عملیاتی: این روند نزولی با تأثیر افزایش هزینههای عمومی و اداری ادامه یافت و سود عملیاتی با افت ۳۳ درصدی به ۱۹ هزار میلیارد تومان رسید.

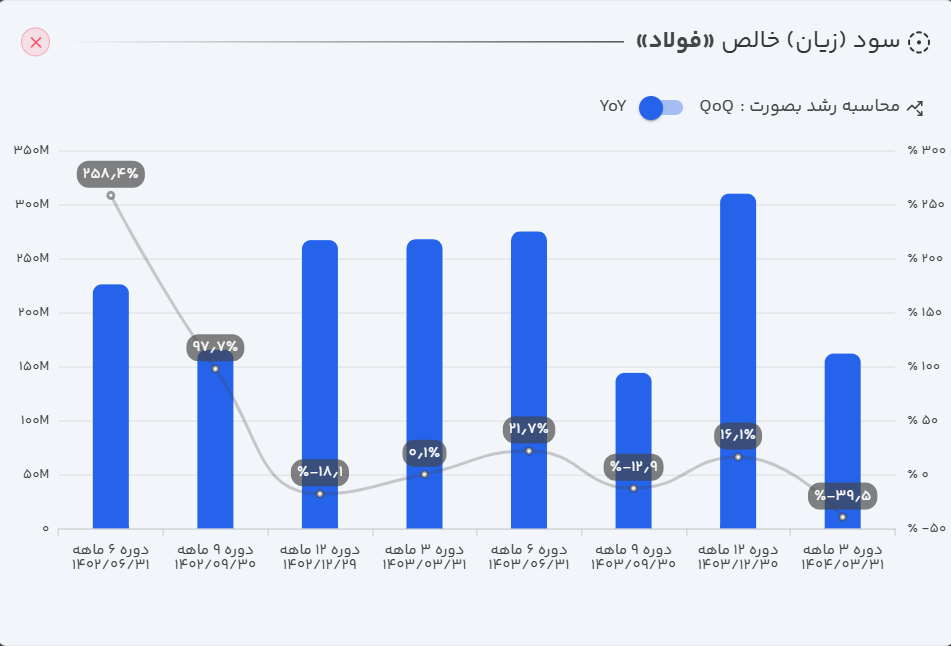

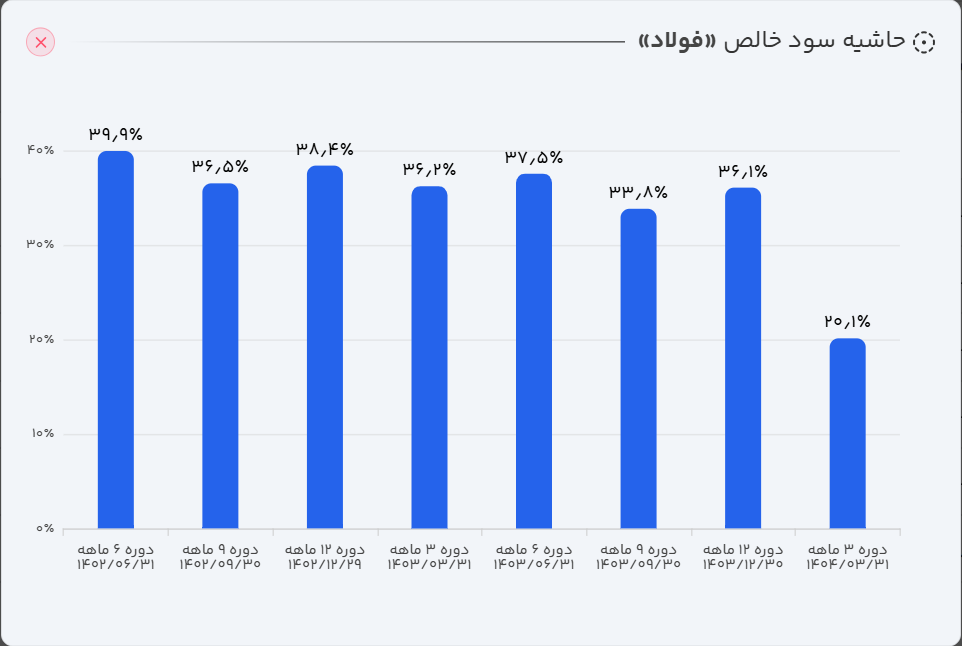

- سود خالص: در نهایت، با وجود رشد درآمدهای غیرعملیاتی، افزایش چشمگیر هزینههای مالی باعث شد سود خالص شرکت با افت ۴۰ درصدی نسبت به دوره مشابه سال قبل، به ۱۶.۱ هزار میلیارد تومان محدود شود.

تحلیل صورت سود و زیان : با اینکه درآمدهای عملیاتی شرکت رشد اندکی داشته است، کاهش سود ناخالص و سود عملیاتی نشاندهنده افزایش هزینههای تولید و اداری است. با این حال، این شرایط فرصتی برای بهینهسازی هزینهها و افزایش کارایی عملیاتی فراهم میکند. با مدیریت هدفمند هزینهها، بازنگری در فرآیندهای مالی و بهرهگیری از سایر درآمدهای غیرعملیاتی، شرکت میتواند روند کاهش سود خالص را متوقف کرده و به ثبات سودآوری نزدیک شود. ادامه این اقدامات مدیریتی میتواند ریسک فشارهای مالی و بدهیهای بالا را کاهش داده و چشمانداز رشد پایدار سودآوری را تقویت کند

ب) ترازنامه: سرمایهگذاری در برابر ریسک نقدینگی

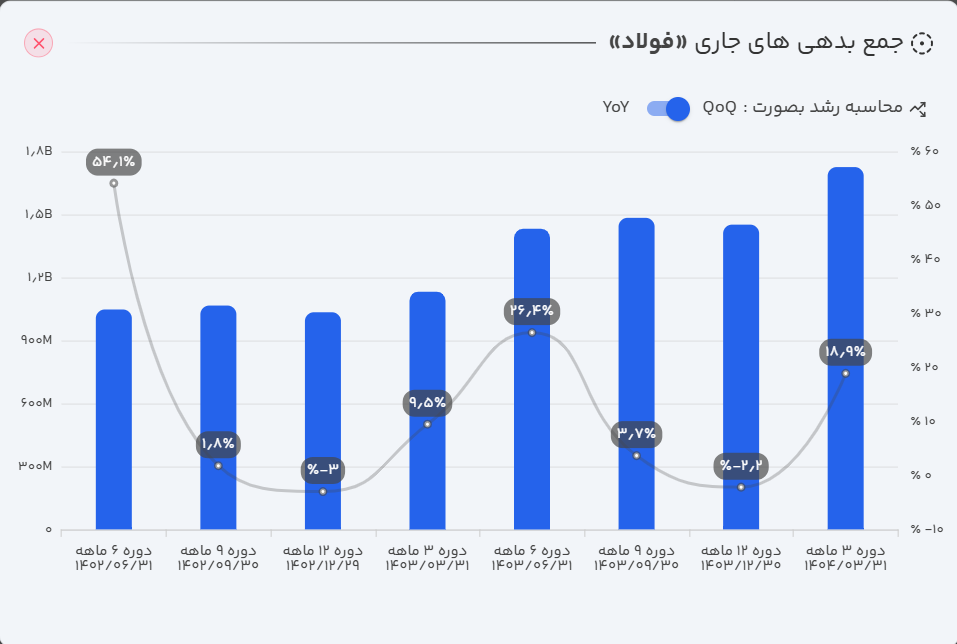

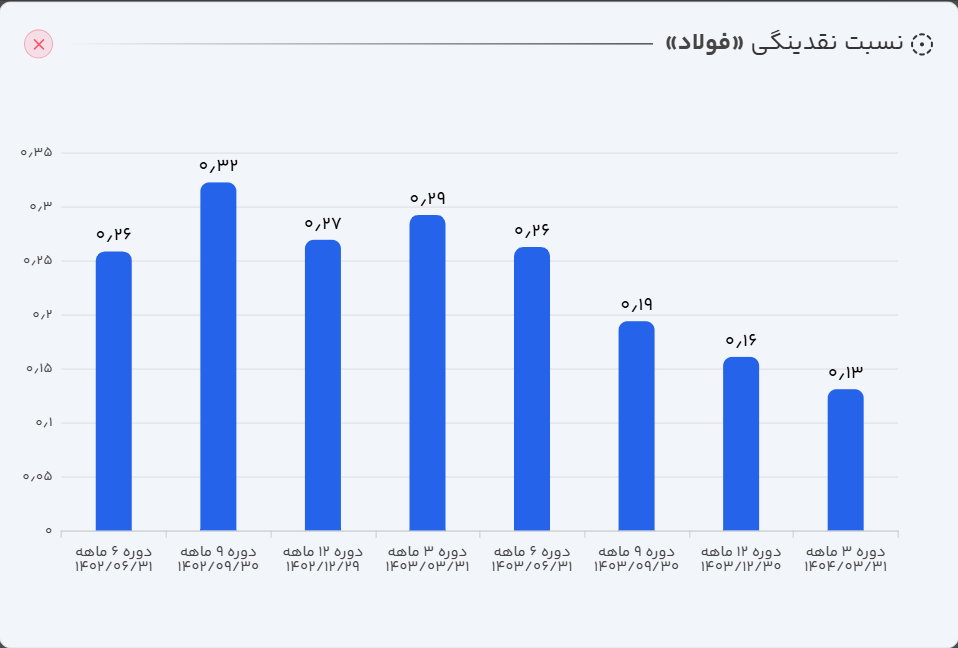

رشد داراییهای ثابت مشهود در ترازنامه، نشاندهنده سرمایهگذاریهای استراتژیک شرکت برای تقویت و توسعه ظرفیتهای تولیدی است. با این حال، ثبات موجودی نقد و افزایش ۱۹ درصدی بدهیهای جاری، منجر به کاهش نسبت نقدینگی شده است. این موضوع بر ضرورت مدیریت دقیقتر جریانهای نقدی و منابع مالی برای کنترل ریسک نقدینگی در آینده تأکید دارد.

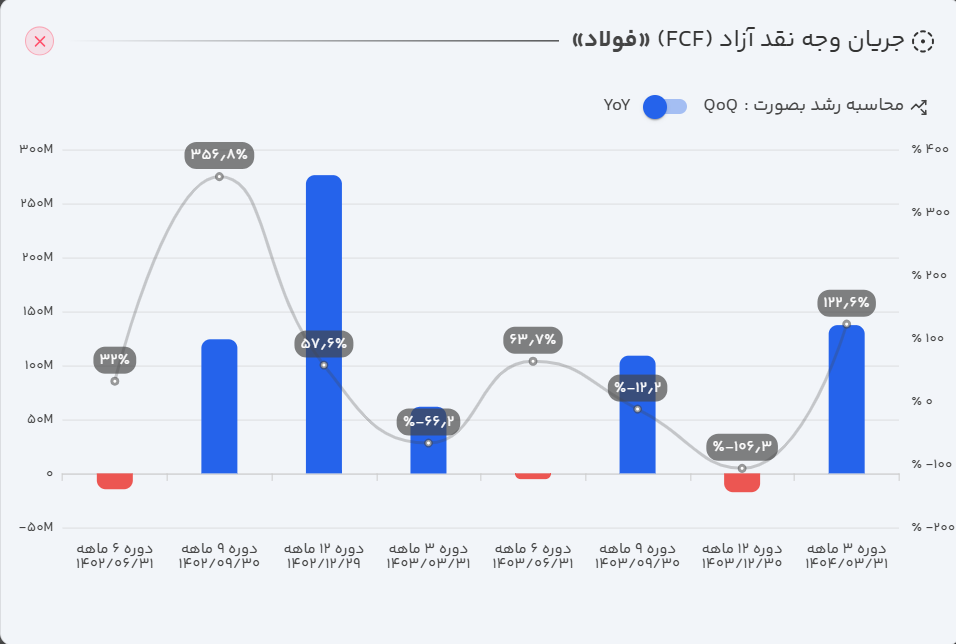

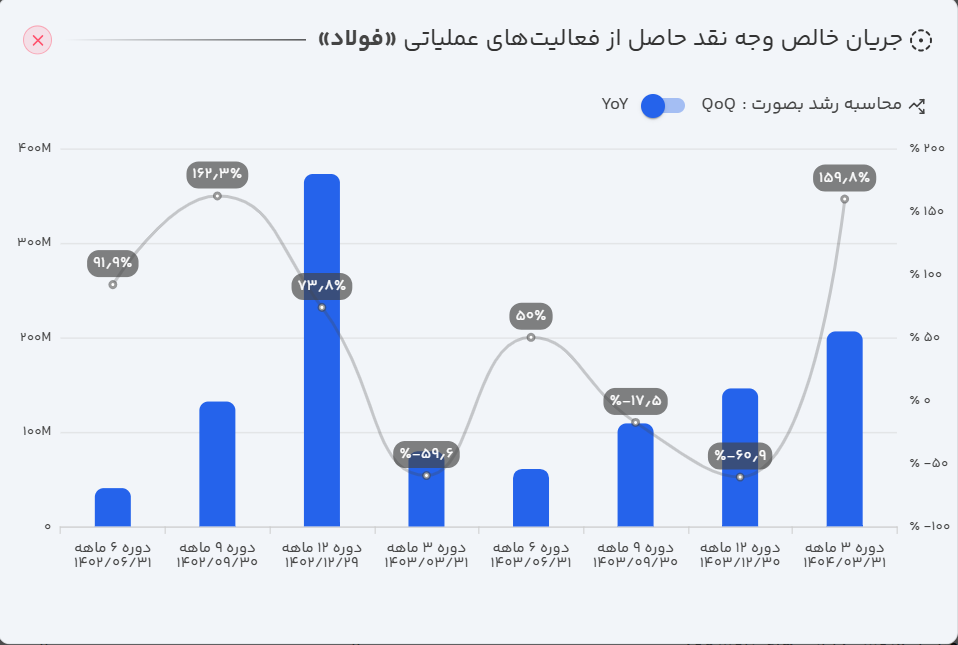

ج) جریان وجه نقد: قدرت عملیاتی در مواجهه با فشار بدهیها

بررسیها نشان میدهد که فولاد در سهماهه نخست سال مالی، یک عملکرد عملیاتی درخشان داشته و ۲۰.۶ هزار میلیارد تومان وجه نقد از فعالیتهای عملیاتی ایجاد کرده است که رشد فوقالعاده ۲۶۰ درصدی را نسبت به دوره مشابه سال قبل نشان میدهد. حدود ۱۱ هزار میلیارد تومان از این مبلغ صرف سرمایهگذاریهای توسعهای شده است. با این حال، شرکت برای بازپرداخت ۳۰ هزار میلیارد تومان بدهی، مجبور به دریافت ۲۶ هزار میلیارد تومان تسهیلات جدید شده که در نهایت موجودی نقد را ۴۹۰ میلیارد تومان کاهش داده است.

جریان وجه نقد آزاد (FCF): با وجود هزینههای سرمایهای بالا، رشد خیرهکننده وجه نقد عملیاتی باعث جهش جریان وجه نقد آزاد از ۶ هزار میلیارد تومان به ۱۳.۷ هزار میلیارد تومان شده است. این یک سیگنال بسیار مثبت است و نشان میدهد کسبوکار اصلی شرکت به قدری قدرتمند است که نه تنها هزینههای توسعهای خود را پوشش میدهد، بلکه منابع مازاد برای پروژههای آتی نیز خلق میکند.

تحلیل صورت جریان وجه نقد : عملکرد جریانهای نقدی فولاد در سهماهه نخست سال مالی نشاندهنده توان شرکت در ایجاد منابع نقدی از فعالیتهای عملیاتی است. بخش عمدهای از این منابع در سرمایهگذاریهای تولیدی به کار رفته که نوید رشد و توسعه ظرفیتهای شرکت را میدهد. همزمان، با توجه به فشار بدهیهای مالی، شرکت با مدیریت هوشمندانه تأمین مالی و برنامهریزی دقیق جریانهای نقدی در حال تطبیق منابع و تعهدات خود است. این رویکرد میتواند ریسک نقدینگی را کاهش داده و استقلال مالی شرکت را در بلندمدت تقویت کند

۴. نسبتهای مالی کلیدی: تصویری کامل از سلامت شرکت

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۲۸٪ |

| حاشیه سود عملیاتی | ۲۴٪ |

| حاشیه سود خالص | ۲۰٪ |

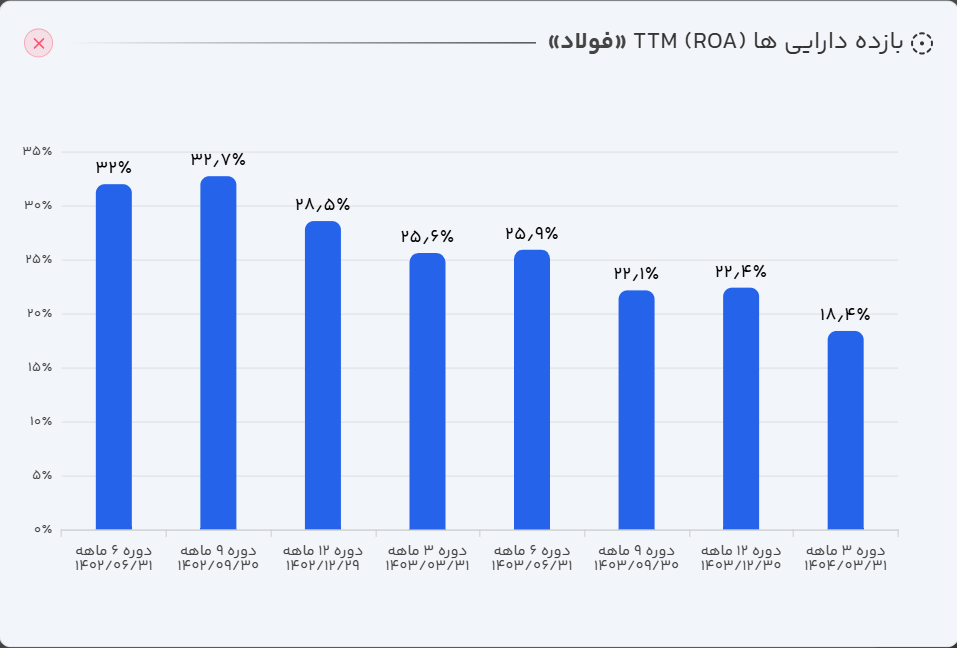

| بازده داراییها (ROA) | ۱۸٪ |

| بازده حقوق صاحبان سهام (ROE) | ۳۲٪ |

| نسبت جاری | ۱.۷۱ |

| دوره استقامت | ۴۷۸ |

| گردش دارایی | ۰.۵۸ |

| نسبت بدهی | ۴۳٪ |

| کیفیت سود عملیاتی | ۱۱۸٪ |

| کیفیت نقدی سود عملیاتی | ۱۱۰٪ |

حاشیه سود خالص: کاهش حاشیه سودها اگرچه یک چالش است، اما فرصتی برای تمرکز بر بهینهسازی فرآیندها و مدیریت هوشمندانه هزینهها را فراهم میکند تا این روند در فصول آینده معکوس شود.

نسبت نقدینگی: کاهش این نسبت، نیازمند مدیریت دقیقتر سرمایه در گردش و اولویتبندی تعهدات است تا همزمان با پیشبرد طرحهای توسعه، ریسک نقدینگی نیز کنترل گردد.

روند ROA برای فولاد نیز به صورت زیر است:

۵. ارزش ذاتی سهام فولاد چقدر است؟ تحلیل به روش نسبی

ارزش فعلی بازار شرکت در محدوده ۳۵۴.۷ هزار میلیارد تومان قرار دارد. اما آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

بر اساس مدل ارزشگذاری نسبی و با توجه به سابقه سودآوری شرکت، ارزش بازار منصفانه فولاد حدود ۴۷۳ هزار میلیارد تومان برآورد میشود. این به معنای وجود پتانسیل رشد حدوداً ۳۳ درصدی نسبت به قیمتهای فعلی است. البته تحقق این پتانسیل، به طور مستقیم به توانایی شرکت در مهار هزینهها و بازگرداندن سودآوری به مسیر رشد پایدار بستگی دارد.

۶. روند تاریخی قیمت سهام: از سقفهای گذشته تا چشمانداز آینده

سهام فولاد در اردیبهشت ماه ۱۴۰۴ موفق به ثبت سقف تاریخی جدید ۶۶۵ هزار میلیارد تومانی در ارزش بازار شد و پس از آن، به سمت محدودههای حمایتی مهم حرکت کرد. در شرایط فعلی، رشد پایدار قیمت سهام به حل چالشهای بنیادی، به ویژه در بخش کنترل هزینهها، گره خورده است. در صورت رفع این موانع، سهم پتانسیل حرکت مجدد به سمت سقفهای تاریخی و شکستن آنها را خواهد داشت.

۸. جمعبندی نهایی: آیا سهام فولاد برای سرمایهگذاری جذاب است؟

فولاد مبارکه به لطف جایگاه ممتاز در صنعت، زنجیره تولید یکپارچه و سهم بالای بازار، از پتانسیل بنیادی قدرتمندی برای رشد بلندمدت برخوردار است. سرمایهگذاریهای انجامشده نیز ظرفیت افزایش سودآوری در آینده را تقویت میکند.

با این حال، رشد هزینههای تولید و مالی به عنوان چالش اصلی، سودآوری کوتاهمدت را تحت فشار قرار داده است. کلید موفقیت شرکت در آینده، تمرکز استراتژیک بر مدیریت هزینهها، بهینهسازی سرمایه در گردش و بهرهگیری از فرصتهای صادراتی برای تقویت درآمدهای ارزی خواهد بود. سرمایهگذارانی که دیدگاه بلندمدت دارند، میتوانند با در نظر گرفتن این ریسکها، فولاد را به عنوان یک گزینه بنیادی و ارزشمند در سبد خود مدنظر قرار دهند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.