فهرست مطالب

تحلیل در یک نگاه

شرکت توسعه مولد نیروگاهی جهرم «بجهرم» طی دوره اخیر عملکردی باثبات و روبهرشد را در حوزه سودآوری و بهرهوری عملیاتی نشان داده است. رشد درآمدها، کنترل مؤثر هزینهها و بهبود حاشیه سود بیانگر مدیریت کارآمد و ثبات عملکرد تولیدی شرکت است. ساختار مالی متعادل و وضعیت مناسب داراییها نیز پشتوانهای برای اجرای طرحهای توسعهای آینده به شمار میرود. با این حال، ضعف در جریان وجه نقد و کاهش نرخ تبدیل سود به نقد از چالشهای اصلی شرکت محسوب میشود که نیازمند بهبود در فرآیند وصول مطالبات و مدیریت سرمایه در گردش است. در مجموع، بجهرم با تکیه بر زیرساختهای قوی تولید، مدیریت منسجم و جایگاه باثبات در صنعت برق، چشمانداز روشنی برای تداوم رشد و خلق ارزش بلندمدت دارد؛ هرچند موفقیت در این مسیر منوط به تقویت نقدینگی و ارتقای کارایی مالی خواهد بود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت توسعه مولد نیروگاهی جهرم با نماد بجهرم یکی از شرکتهای فعال در حوزه تولید برق در کشور است که مأموریت اصلی آن بهرهبرداری، نگهداری و توسعه نیروگاه سیکل ترکیبی جهرم واقع در استان فارس است. این شرکت در سال ۱۳۸۶ به بهرهبرداری رسید. این نیروگاه دارای ظرفیت نامی حدود ۳۰۰۰ مگاوات بوده و شامل ۶ واحد گازی و ۳ واحد بخار است که در قالب یک نیروگاه سیکل ترکیبی فعالیت میکند.

سهم شرکت از بازار

شرکت توسعه مولد نیروگاهی جهرم (بجهرم)، دارای ظرفیت اسمی ۳۰۰۰ مگاوات است. بر اساس این ظرفیت، نیروگاه در صورت فعالیت با حداکثر توان میتواند سالانه حدود ۲۶۲۸۰ گیگاوات ساعت برق تولید کند. با این حال، بر اساس عملکرد ۱۲ ماه گذشته، این نیروگاه موفق به تولید ۱۷۱۸۲ گیگاوات ساعت برق شده است که نشاندهنده بهرهبرداری معادل حدود ۶۵ درصدی از ظرفیت اسمی نیروگاه میباشد.

با توجه به اینکه تولید کل برق کشور در سال گذشته حدود ۳۶۱ هزار گیگاوات ساعت برآورد شده است، سهم نیروگاه جهرم از کل تولید برق کشور حدود ۰.۰۵ درصد میباشد. این سهم با وجود اندازه نسبتاً کوچک در مقیاس ملی، بیانگر نقش مؤثر نیروگاه جهرم در تأمین پایدار برق شبکه سراسری و پشتیبانی از نیاز انرژی در مناطق جنوبی کشور است.

۲. تحلیل وضعیت فروش

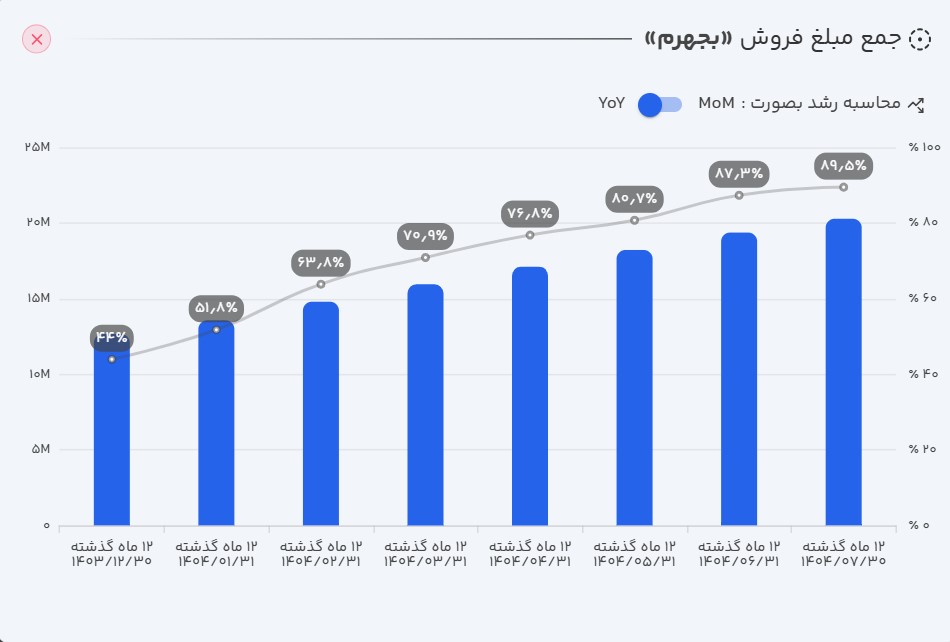

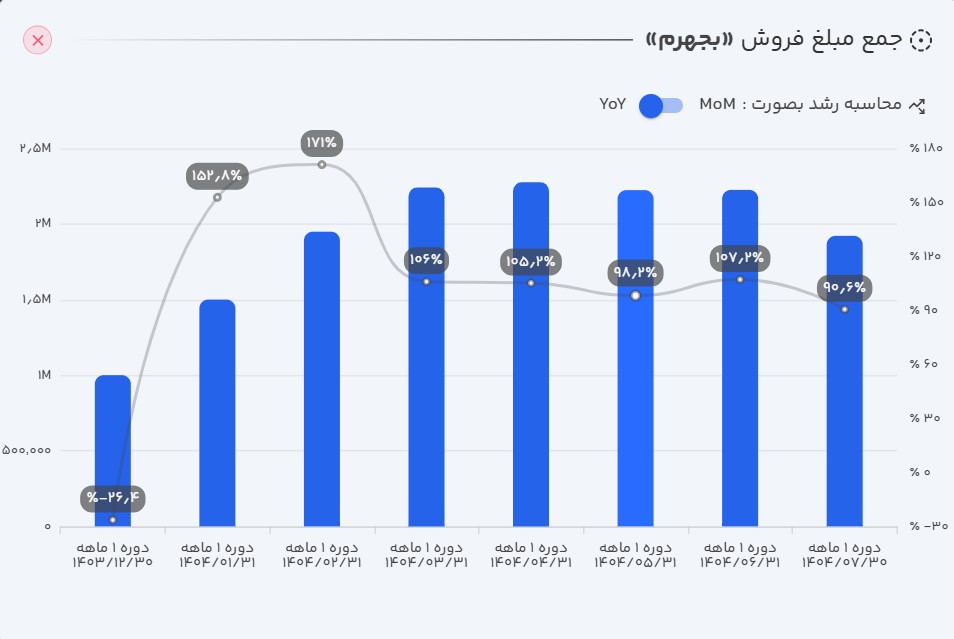

- بجهرم در مهر ماه ۱۴۰۴ موفق به ثبت ۱۹۲ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۱۴ درصد افت و نسبت به ماه مشابه سال گذشته رشد ۹۰ درصدی را نشان میدهد.

- بر اساس گزارشهای منتشر شده، بجهرم در ۱۲ ماهه منتهی به مهر ۱۴۰۴ توانسته است ۲.۰۲ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۹۰ درصدی است.

- در دوره هفت ماهه سال مالی جاری، مجموع فروش شرکت به ۱.۴۳ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه ۱۱۰ درصدی را نشان میدهد.

تحلیل وضعیت فروش : عملکرد فروش شرکت توسعه مولد نیروگاهی جهرم در دوره اخیر روندی بسیار مطلوب را نشان میدهد. رشد چشمگیر درآمدهای فروش ناشی از ترکیب متعادل افزایش حجم تولید و بهبود نرخهای فروش بوده است؛ به طوری که ۵۹ درصد از این رشد از محل افزایش نرخ فروش برق و ۴۱ درصد از افزایش مقدار فروش حاصل شده است که نشاندهنده پویایی تقاضا و ثبات عملکرد عملیاتی شرکت است. این روند بیانگر آن است که بجهرم توانسته با بهرهگیری از ظرفیت تولید و شرایط مطلوب بازار برق، مسیر رشد پایدار در درآمدزایی خود را تثبیت کند.

۳. بررسی صورتهای مالی بجهرم (دوره شش ماهه منتهی به ۱۴۰۴/۰۶/۳۱)

الف) صورت سود و زیان

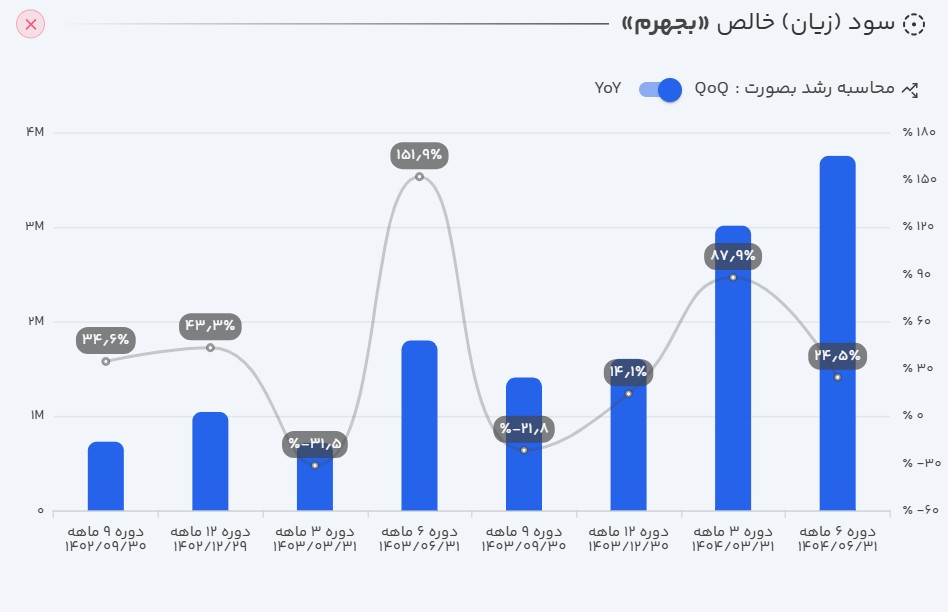

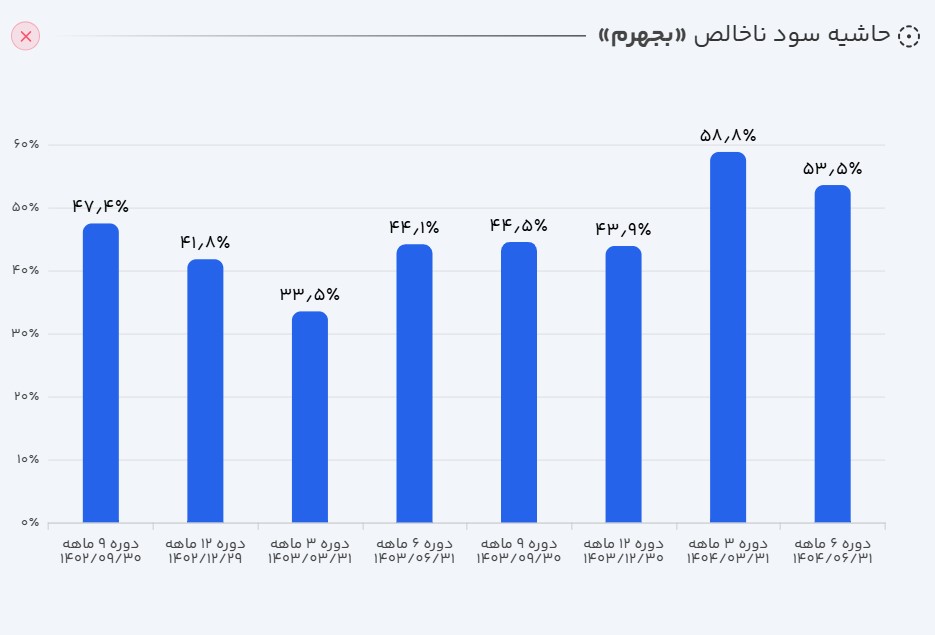

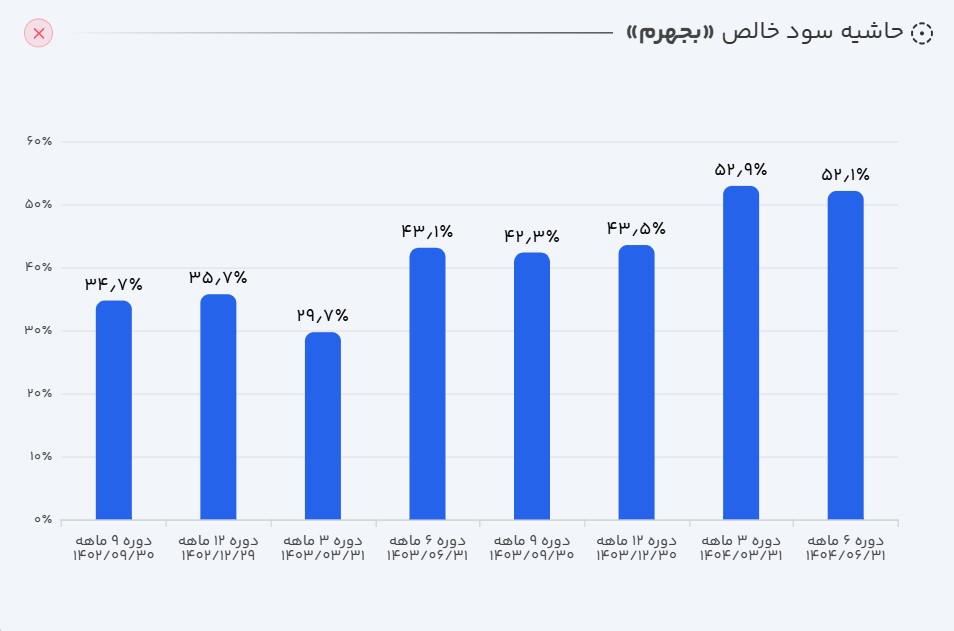

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۱۲۳ درصدی نسبت به دوره مشابه سال گذشته به ۱۲۹۷ میلیارد تومان رسید.

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد فوقالعاده ۱۷۰ درصدی نسبت به دوره مشابه سال قبل ثبت کند و به ۶۹۴ میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت از درآمدهای آن به معنای کاهش و کنترل هزینههای عملیاتی شرکت میباشد.

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد عالی ۱۸۴ درصدی به ۶۷۶ میلیارد تومان رسید.

- سود خالص: و در نهایت، شرکت در شش ماهه ابتدایی سال مالی خود ۶۷۶ میلیارد تومان سود ساخته که رشد عالی ۱۷۰ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

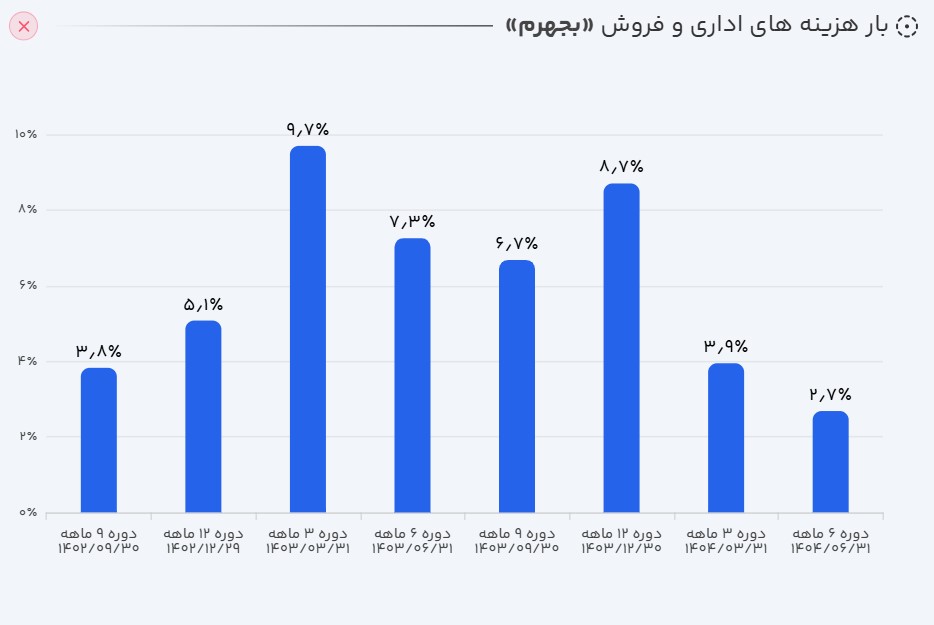

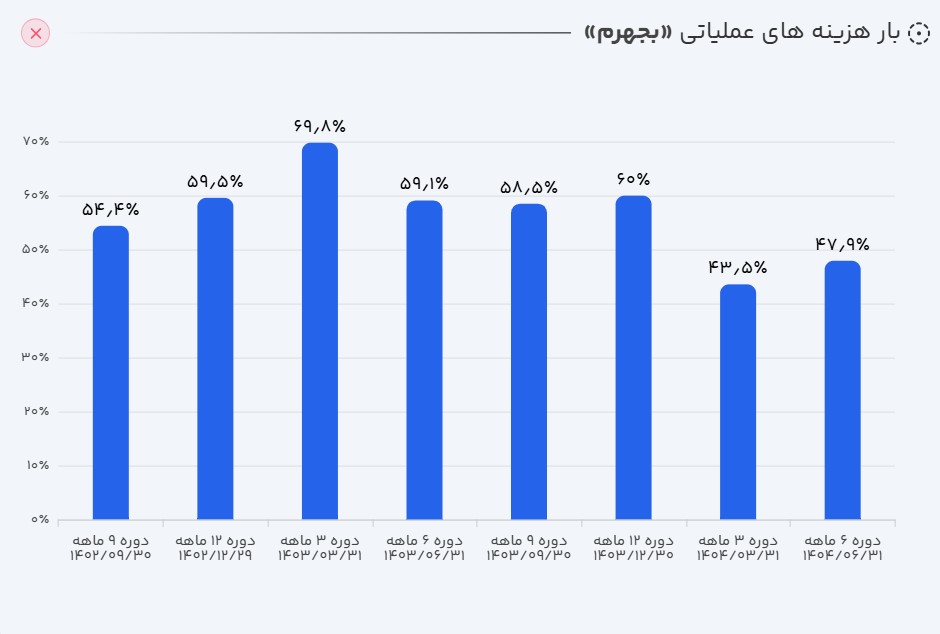

تحلیل صورت سود و زیان : صورت سود و زیان شرکت توسعه مولد نیروگاهی جهرم نشاندهنده روندی بسیار مثبت در عملکرد مالی دوره اخیر است. افزایش قابلتوجه درآمدهای عملیاتی همراه با رشد سریعتر سود ناخالص و سود عملیاتی، بیانگر بهبود حاشیه سود و کنترل مؤثر هزینههای تولید و اداری شرکت است. این روند نشان میدهد که شرکت توانسته با بهرهوری بالاتر در تولید و مدیریت هزینهها، سودآوری خود را بهصورت پایدار تقویت کند و جایگاه مالی مستحکمتری در صنعت نیروگاهی به دست آورد.

ب) ترازنامه

داراییها: در بخش ترازنامه، افزایش داراییها عمدتاً ناشی از رشد سفارشات، پیشپرداختها و همچنین افزایش موجودی نقد بوده که میتواند نشاندهنده تقویت توان مالی شرکت برای اجرای طرحهای توسعهای و پرداختهای آتی باشد. این موضوع حاکی از آن است که شرکت در مسیر افزایش سرمایهگذاری و آمادهسازی برای دورههای رشد عملیاتی آینده قرار دارد و نقدینگی مناسبی را برای تأمین نیازهای سرمایه در گردش و پروژههای توسعهای خود حفظ کرده است.

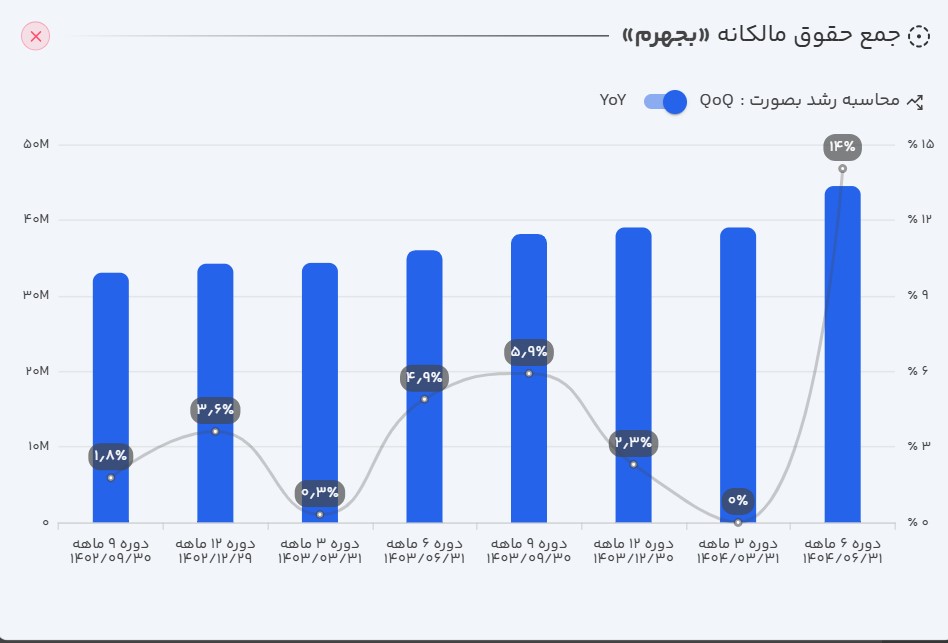

جمع حقوق مالکانه: حقوق مالکانه شرکت با افزایش ۱۴ درصدی همراه بوده که ناشی از رشد در سود و زیان انباشته میباشد.

بدهیها: در ترازنامه شرکت، رشد بدهیها عمدتاً ناشی از افزایش در اقلام مالیات پرداختنی و سود سهام پرداختنی بوده است. این رشد که در سطحی متعادل رخ داده، نشاندهنده افزایش تعهدات کوتاهمدت شرکت در پی بهبود عملکرد مالی و رشد سودآوری است. در واقع، بخشی از این افزایش به دلیل افزایش سود انباشته و تعهدات مرتبط با تقسیم سود و مالیات بوده که میتواند نتیجه طبیعی رشد قابلتوجه درآمد و سود در دوره اخیر تلقی شود. به طور کلی، ساختار بدهی شرکت همچنان در وضعیت کنترلشده و متناسب با رشد داراییها قرار دارد و نشانهای از فشار نقدینگی یا اهرم مالی بالا در آن دیده نمیشود.

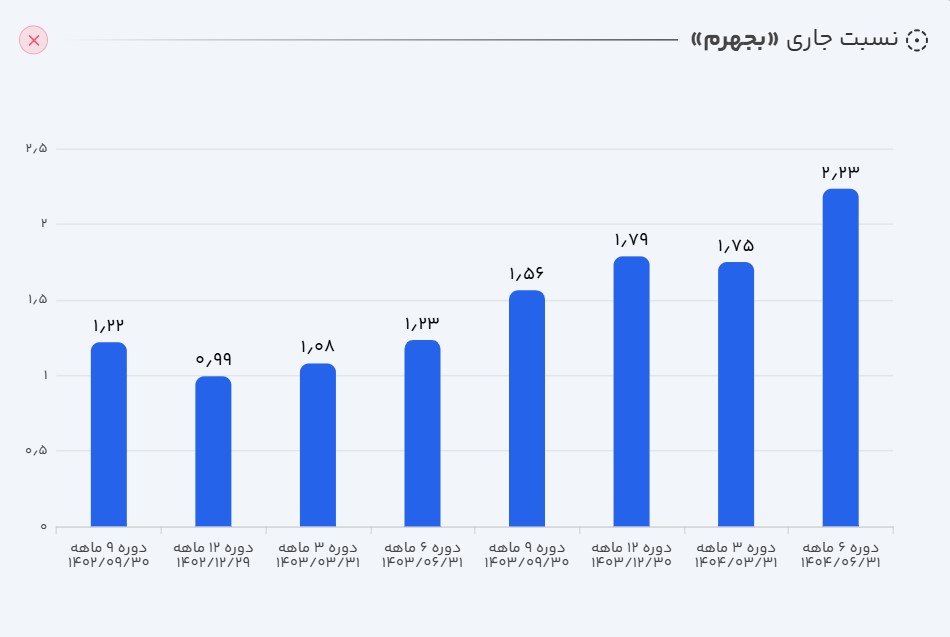

تحلیل ترازنامه : بررسی ترازنامه شرکت توسعه مولد نیروگاهی جهرم نشان میدهد ساختار مالی شرکت در وضعیت باثبات و رو به رشد قرار دارد. افزایش داراییها بهویژه در بخش موجودی نقد و پیشپرداختها، بیانگر بهبود نقدینگی و آمادگی برای سرمایهگذاریهای آتی است. از سوی دیگر، رشد بدهیها عمدتاً ناشی از افزایش مالیات و سود پرداختنی بوده که نتیجه مستقیم رشد سودآوری شرکت است. همچنین، افزایش نسبت جاری و نسبت آنی در این دوره نشان میدهد توان شرکت در ایفای تعهدات کوتاهمدت و حفظ سلامت مالی بهطور محسوسی تقویت شده است. در مجموع، بجهرم از تراز مالی پایدار و کارآمدی برخوردار است که زمینهساز تداوم رشد عملیاتی آن خواهد بود.

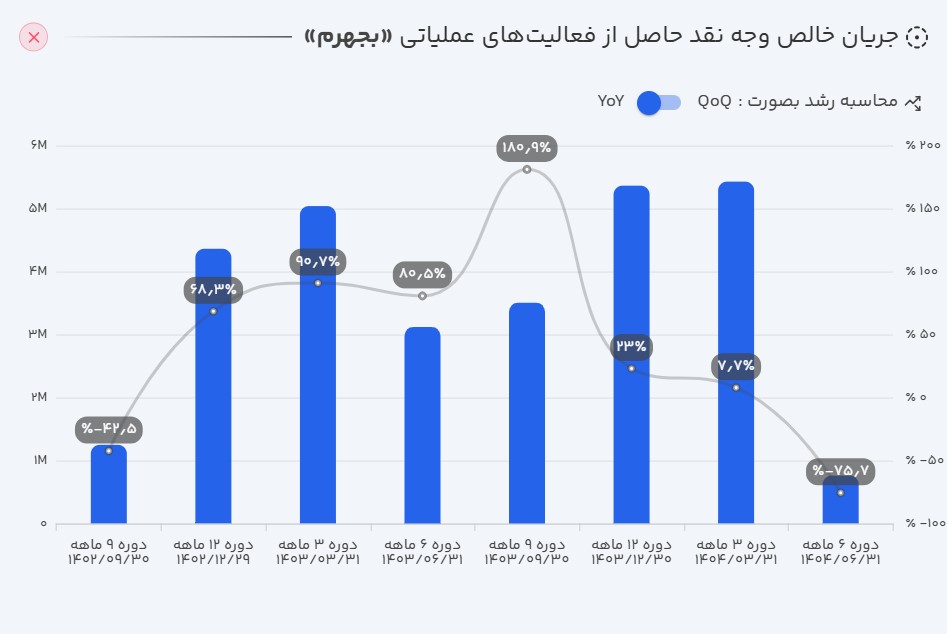

ج) جریان وجه نقد

بررسی جریانهای نقدی شرکت توسعه مولد نیروگاهی جهرم نشان میدهد که در شش ماهه نخست سال مالی، شرکت توانسته ۵۴ درصد از درآمد عملیاتی خود معادل ۷۵.۸ میلیارد تومان را به صورت نقدی دریافت کند که این مقدار تنها ۱۱ درصد از سود عملیاتی شرکت را تشکیل میدهد که نسبت به دوره مشابه سال گذشته ۷۶ درصد کاهش یافته است.

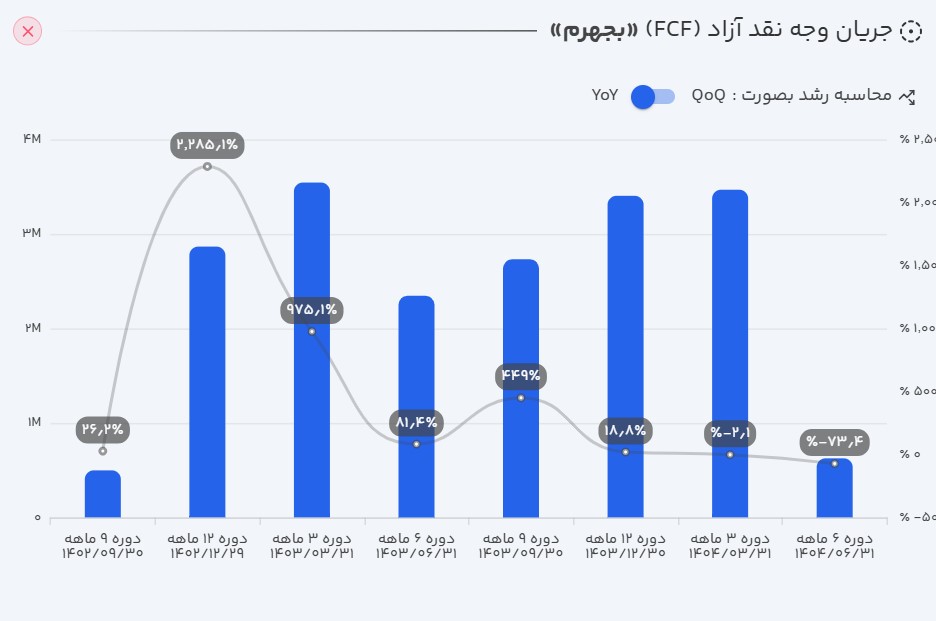

همچنین در ادامه، شرکت از این مقدار پول نقد ۱۳.۲ میلیارد تومان را صرف هزینههای سرمایهای کرده است و با دریافت سود سرمایهگذاریهای خود و پرداخت سود سهامداران، در انتهای دوره ۸۵.۹ میلیارد تومان به وجه نقد شرکت اضافه گردیده است.

تحلیل صورت جریان وجه نقد بجهرم: بررسی جریانهای نقدی شرکت توسعه مولد نیروگاهی جهرم نشان میدهد که علیرغم ثبت رشد قابلتوجه در سود عملیاتی، میزان تبدیل سود به وجه نقد کاهش یافته است. این موضوع بیانگر آن است که بخشی از درآمدهای شناساییشده هنوز بهصورت نقدی تحقق نیافته و در حسابهای دریافتنی یا سایر داراییهای جاری نگهداری میشود. در عین حال، شرکت بخشی از وجوه نقد خود را به سرمایهگذاریهای بلندمدت و هزینههای سرمایهای اختصاص داده که نشاندهنده تمرکز بر توسعه و ارتقای ظرفیتهای تولیدی است. با وجود پرداخت سود سهام و تعهدات مالی، جریان خالص نقدی شرکت همچنان مثبت باقی مانده و حاکی از مدیریت مناسب نقدینگی و تداوم توان تأمین مالی داخلی در دوره مورد بررسی است.

جریان وجه نقد آزاد: با توجه به افت محسوس نقد حاصل از عملیات شرکت، جریان وجه نقد آزاد شرکت با کاهش ۷۳ درصدی نسبت به دوره مشابه سال گذشته به ۶۲.۴ میلیارد تومان رسید.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود عملیاتی | ۵۲٪ |

| حاشیه سود خالص | ۵۲٪ |

| حاشیه سود ناخالص | ۵۴٪ |

| بازده داراییها (ROA) | ۱۸٪ |

| بازده حقوق صاحبان سهام (ROE) | ۲۲٪ |

| نسبت جاری | ۲.۲۳ |

| دوره استقامت | ۸۱۶ |

| گردش دارایی | ۰.۳۶ |

| نسبت بدهی | ۲۰٪ |

| کیفیت سود عملیاتی | ۱۰۰٪ |

| کیفیت نقدی سود عملیاتی | ۱۱٪ |

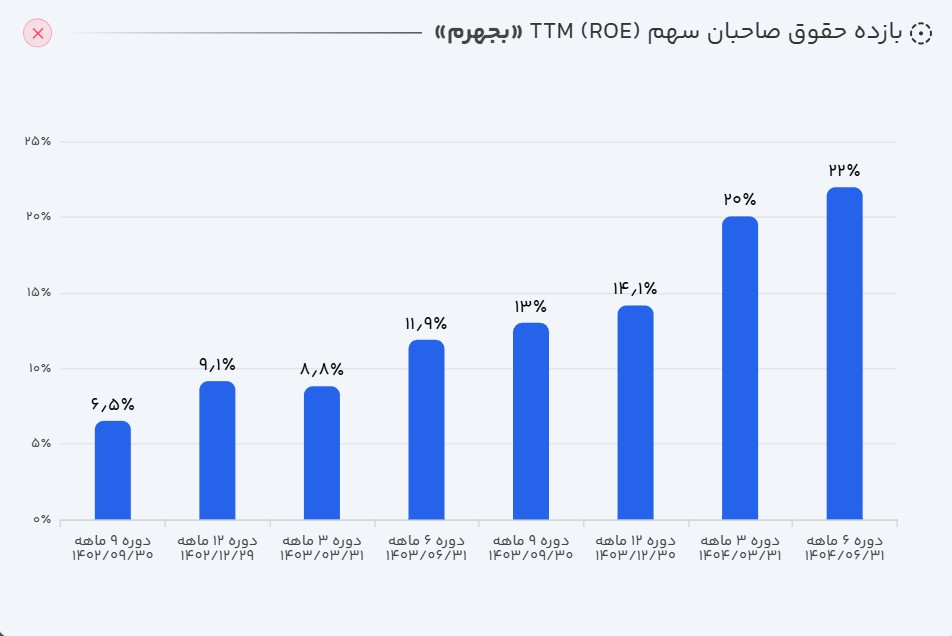

بازده حقوق صاحبان سهام: بازده حقوق مالکانه شرکت در دو دوره اخیر از ۵۶ درصد به ۱۱۰ درصد افزایش یافته است؛ رشدی چشمگیر که نشان از بهبود قابل توجه در کارایی استفاده از سرمایه سهامداران دارد. بررسیها نشان میدهد این رشد عمدتاً ناشی از افزایش سودآوری و رشد حاشیه سود عملیاتی بوده است، نه اتکای بیشتر به بدهی یا اهرم مالی. بنابراین میتوان گفت افزایش بازدهی حقوق صاحبان سهام شرکت ریشه در عملکرد واقعی و سودسازی پایدار دارد و نشاندهنده توان بالای مدیریت در خلق ارزش از محل منابع داخلی است، نه صرفاً تغییر در ساختار مالی.

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۶.۵۷ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۱.۹ درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را در محدوده ۱۸.۸ هزار میلیارد تومان برآورد میکند؛ یعنی سهام حدود ۱۸۶ درصد پایینتر از این ارزش برآورد شده، در حال معامله است. در صورت ادامه سودسازی مؤثر شرکت و ادامه مدیریت مطلوب هزینهها، و مهمتر از همه دریافت مطالبات شرکت به صورت وجه نقد، میتواند ارزشهای بالاتری برای سهم تعیین کند.

۶. روند ارزش سهم

پس از ثبت ارزش بازار ۲۱ هزار میلیارد تومان، در سال ۱۳۹۹، سهم توسعه مولد نیروگاهی جهرم وارد یک دوره اصلاح قیمتی شد و تا ۴ هزار میلیارد تومان افت کرد؛ بهطوریکه تاکنون نتوانسته به سطوح اوج پیشین خود بازگردد. با این حال، تداوم روند صعودی در درآمدهای عملیاتی، بهبود جریان نقدی و تسویه تدریجی مطالبات شرکت میتواند زمینه بازگشت سهم به سطوح ارزندگی و نزدیک شدن به ارزش ذاتی واقعی آن را فراهم کند. در مجموع، پایداری رشد فروش و مدیریت مؤثر منابع نقدی، عوامل کلیدی در احیای ارزش بازار بجهرم در میانمدت محسوب میشود.

۸. جمعبندی و چشمانداز پیشرو

شرکت توسعه مولد نیروگاهی جهرم طی دوره اخیر عملکردی باثبات و روبهرشد داشته و توانسته با مدیریت مؤثر هزینهها و بهبود بهرهوری، سودآوری خود را تقویت کند. ساختار مالی متعادل و تمرکز بر ارتقای راندمان نیروگاه، پشتوانهای برای تداوم رشد در آینده است. با توجه به روند افزایش تقاضای برق و فضای حمایتی صنعت انرژی، چشمانداز فعالیت شرکت مثبت ارزیابی میشود. بجهرم با تکیه بر ثبات عملیاتی، مدیریت کارآمد و برنامههای توسعهای، ظرفیت بالایی برای حفظ جایگاه رقابتی خود دارد. در مجموع، مسیر پیشروی شرکت روشن بوده و استمرار این روند میتواند ارزشآفرینی پایداری برای سهامداران به همراه داشته باشد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.