فهرست مطالب

چکیده تحلیل: نکات کلیدی

شرکت ملی صنایع مس ایران، به عنوان غول صنعت مس کشور، نقشی حیاتی در زنجیره تأمین صنایع داخلی و بازارهای صادراتی ایفا میکند. ارزیابیهای اخیر نشاندهنده یک روند رشد پایدار در فروش و سودآوری شرکت است که به خوبی توانسته به تقاضای فزاینده بازار پاسخ دهد. در حالی که ساختار مالی شرکت با چالش تأمین مالی هزینههای سرمایهای سنگین روبروست، جریان نقد عملیاتی و سودآوری آن از استحکام قابل قبولی برخوردار است. جایگاه استراتژیک فملی در صنعت و سبد محصولات متنوع، چشماندازی روشن برای تداوم رشد و حفظ برتری رقابتی آن ترسیم میکند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت؛ آشنایی با غول صنعت مس ایران

شرکت ملی صنایع مس ایران (نماد: فملی) بزرگترین تولیدکننده مس در ایران و منطقه خاورمیانه به شمار میرود. این شرکت که در سال ۱۳۵۵ تأسیس شد، امروزه به عنوان یکی از بازیگران اصلی در تأمین مس کاتدی، کنسانتره و محصولات جانبی شناخته میشود. قطبهای عملیاتی اصلی شرکت عبارتند از: مجتمع مس سرچشمه، مجتمع مس شهربابک، مجتمع مس سونگون و معدن مس چهل کوره.

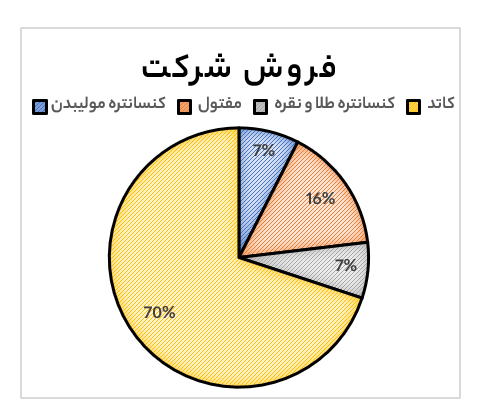

نکته قابل توجه این است که حدود ۹۰٪ از درآمد شرکت از محل فروش کاتد تأمین میشود. بهطور میانگین، بیش از نیمی از فروش داخلی فملی به صورت مستقیم و بدون واسطه در بورس کالا انجام میپذیرد، جایی که قیمتها بر اساس مکانیزم عرضه و تقاضا تعیین میشوند.

سبد محصولات و بازارهای هدف:

- مس کاتدی: ماده اولیه حیاتی در تولید سیم، کابلهای برق و تجهیزات الکترونیکی.

- مفتول مسی: کاربرد مستقیم در ساخت کابلهای فشار قوی برق.

- کنسانتره مس: خوراک اصلی واحدهای تولید مس کاتدی.

- کنسانتره مولیبدن: یک عنصر آلیاژی کلیدی در صنعت فولادسازی.

- اسید سولفوریک: مادهای پرکاربرد در صنایع شیمیایی و تولید کود.

سهم صادرات: در مردادماه ۱۴۰۴، محصولات صادراتی ۴.۶۴ درصد از کل تولید شرکت را تشکیل دادند که عمدتاً شامل کاتد، اسید سولفوریک و اکسید مولیبدن بود.

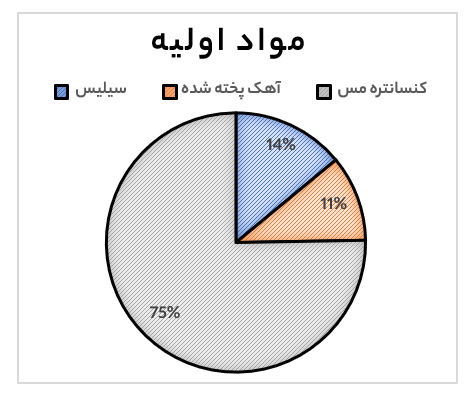

مواد اولیه مصرفی:

کنسانتره مس، سیلیس خرد شده و آهک پخته شده، سه ماده اصلی هستند که چرخه تولید در مجتمعهای فملی را به حرکت در میآورند.

۲. موتور فروش فملی روشنتر از همیشه

بررسی عملکرد فروش شرکت، حکایت از یک روند صعودی قدرتمند در درآمدزایی دارد.

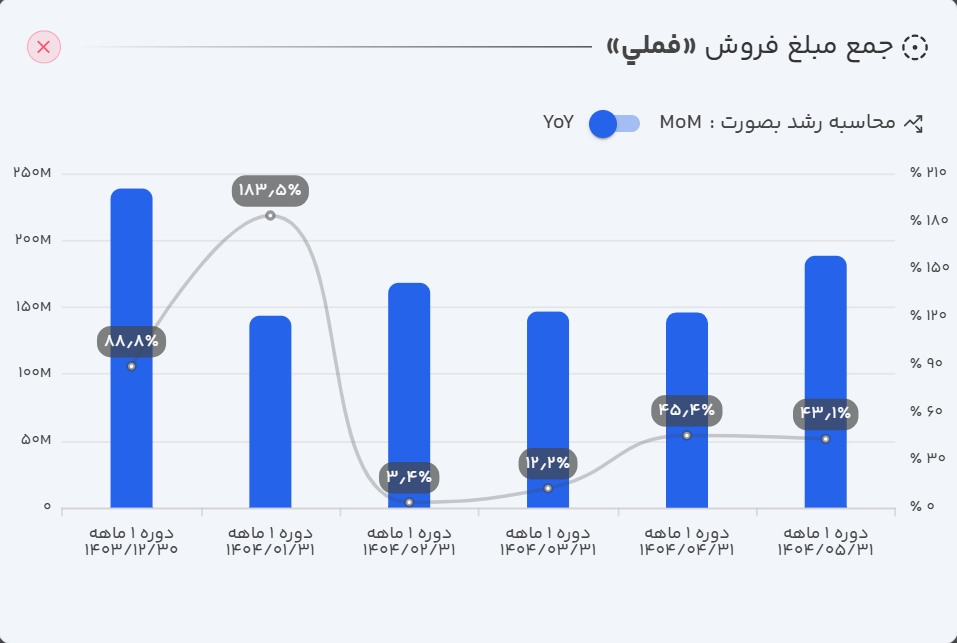

- عملکرد ماهانه خیرهکننده: فملی در مردادماه ۱۴۰۴ با ثبت فروش ۱۸.۸ هزار میلیارد تومانی، یک رکوردشکنی فوقالعاده را به نمایش گذاشت. این رقم که دومین فروش برتر تاریخ شرکت محسوب میشود، رشد ۲۹ درصدی نسبت به ماه قبل و ۴۳ درصدی نسبت به مرداد سال گذشته را نشان میدهد.

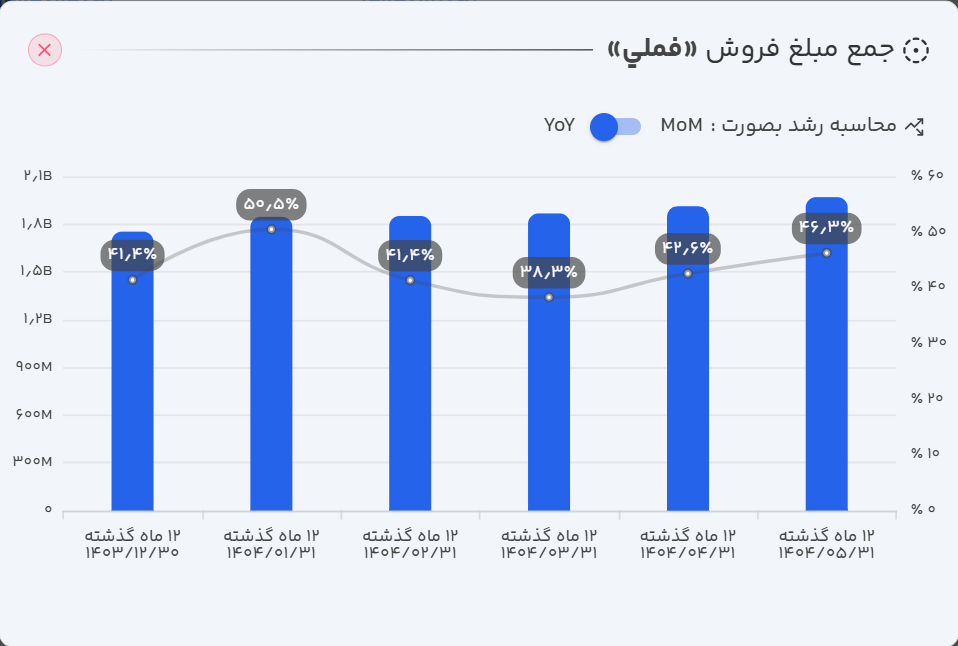

- روند سالانه قدرتمند (TTM): در ۱۲ ماه منتهی به مرداد ۱۴۰۴، مجموع فروش شرکت به ۱۹۶.۹ هزار میلیارد تومان رسید که حاکی از رشد چشمگیر ۴۶ درصدی در مقایسه با دوره مشابه سال قبل است. این عملکرد، تداوم روند صعودی فروش را در مقیاس سالانه تأیید میکند.

- عملکرد تجمعی امیدبخش: در ۵ ماهه نخست سال ۱۴۰۴، فملی موفق به تحقق فروش ۷۹.۳ هزار میلیارد تومانی شد. این عدد در مقایسه با فروش ۵۷.۵ هزار میلیارد تومانی مدت مشابه سال قبل، رشد ۳۸ درصدی را به ثبت رسانده و از بهبود محسوس در عملکرد تجمعی شرکت خبر میدهد.

تحلیل وضعیت فروش: رشد اخیر فروش شرکت، همزمان دو پیام مهم دارد: اول، وجود تقاضای پایدار و باکیفیت در بازار برای محصولات فملی و دوم، توانایی بالای تیم مدیریتی و عملیاتی شرکت در پاسخگویی مؤثر به این تقاضا و بهرهبرداری از فرصتهای بازار.

۳. رمزگشایی از صورتهای مالی (بهار ۱۴۰۴)

الف) صورت سود و زیان: سودآوری در مسیر رشد

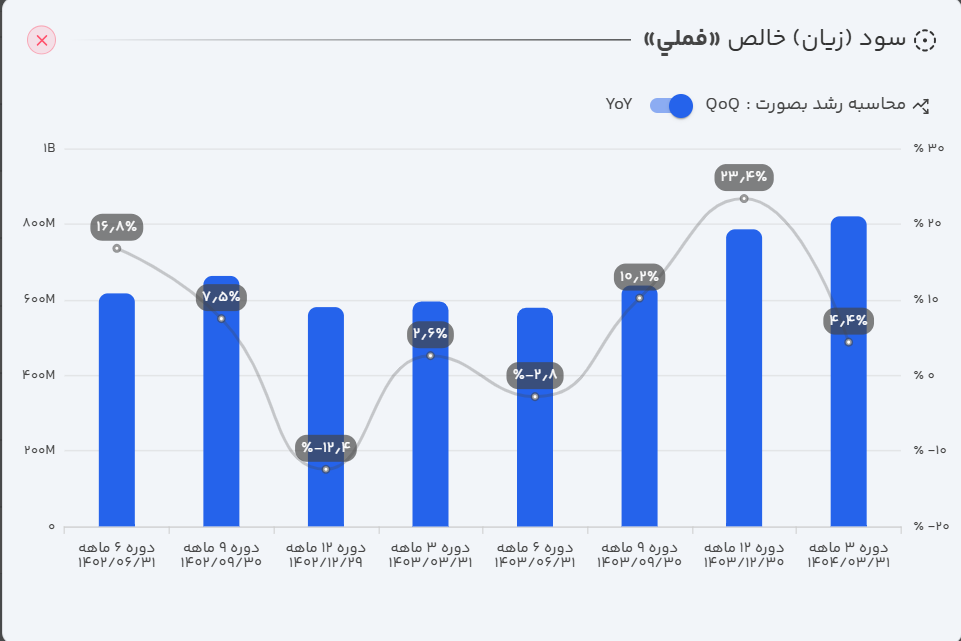

- درآمدهای عملیاتی: با رشد ۳۳.۴ درصدی نسبت به دوره مشابه سال قبل، به مبلغ ۴۵.۸ هزار میلیارد تومان رسید.

- سود عملیاتی: با رشد ۲۴ درصدی نسبت به دوره مشابه سال قبل، مبلغ ۲۳ هزار میلیارد تومان سود عملیاتی محقق شد.

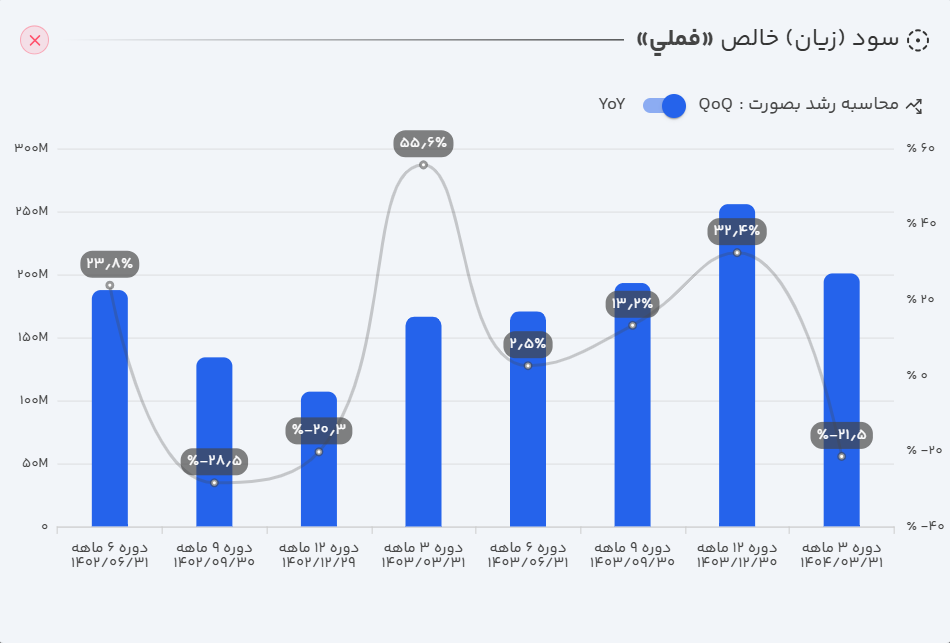

- سود خالص: در نهایت، سود خالص شرکت با رشد ۲۰.۵ درصدی، به ۲۰ هزار میلیارد تومان دست یافت.

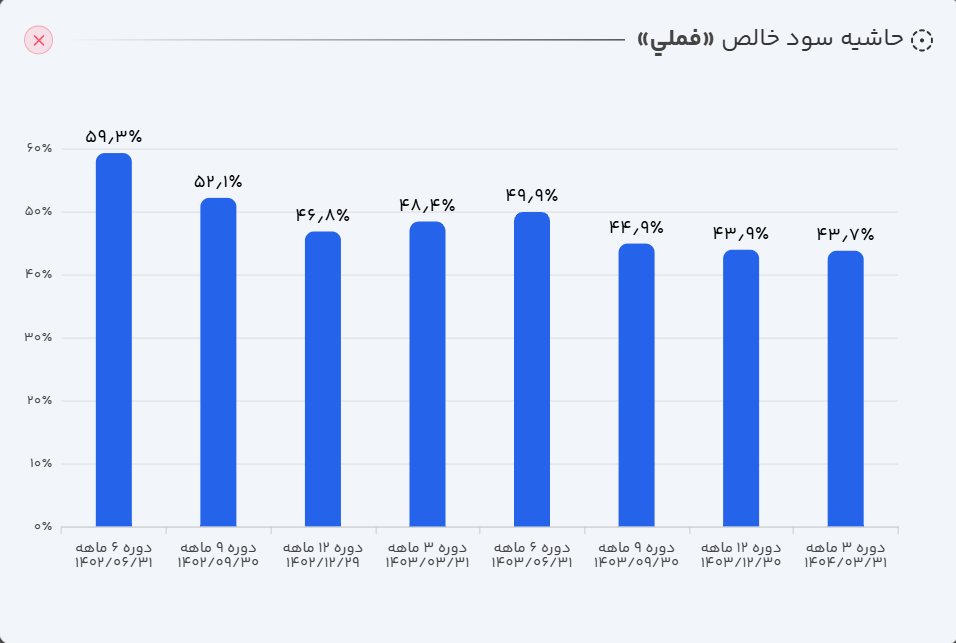

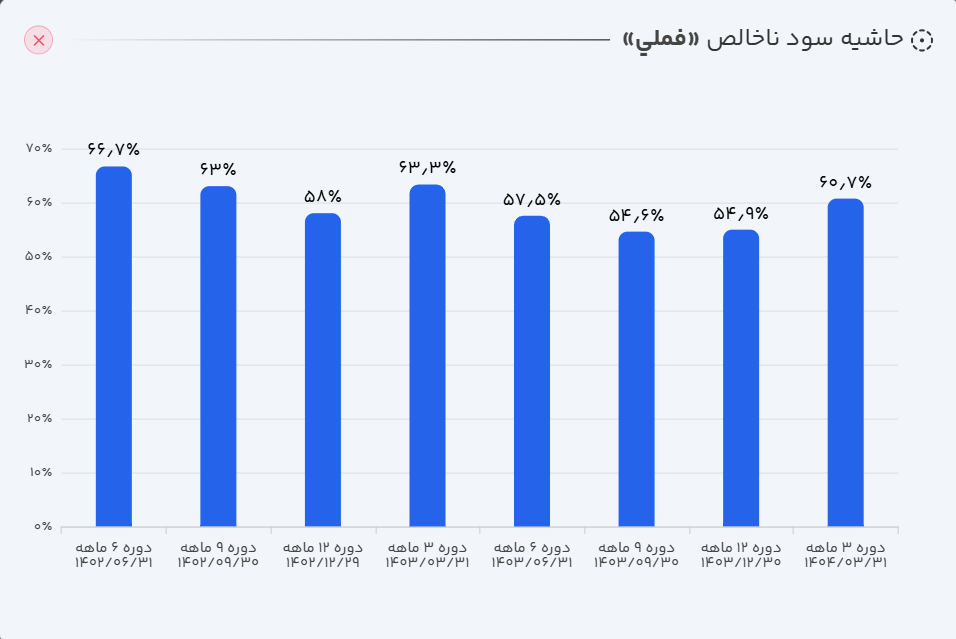

تحلیل صورت سود و زیان: حاشیه سود ناخالص به دلیل افزایش بهای تمام شده، نسبت به سال گذشته کاهش جزئی داشته اما در مقایسه با چند فصل اخیر بهبود یافته است. همزمان، حاشیه سود خالص شرکت به دلیل افزایش هزینههای مالی و کاهش درآمدهای غیرعملیاتی کمی تعدیل شده است. برای اولین بار در ۵ سال گذشته، بار هزینههای مالی شرکت به ۰.۷ درصد رسیده که نیازمند توجه است.

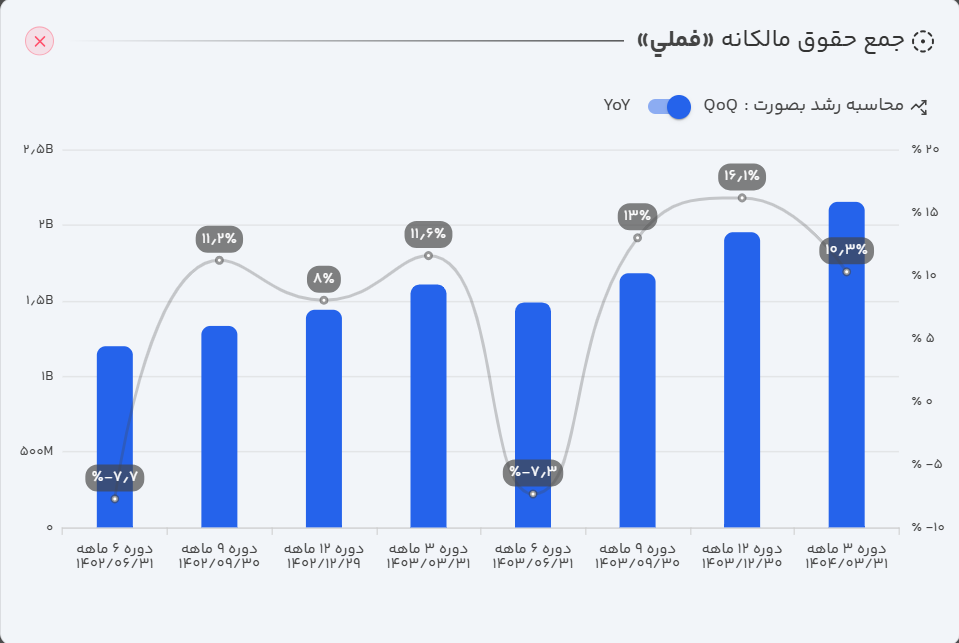

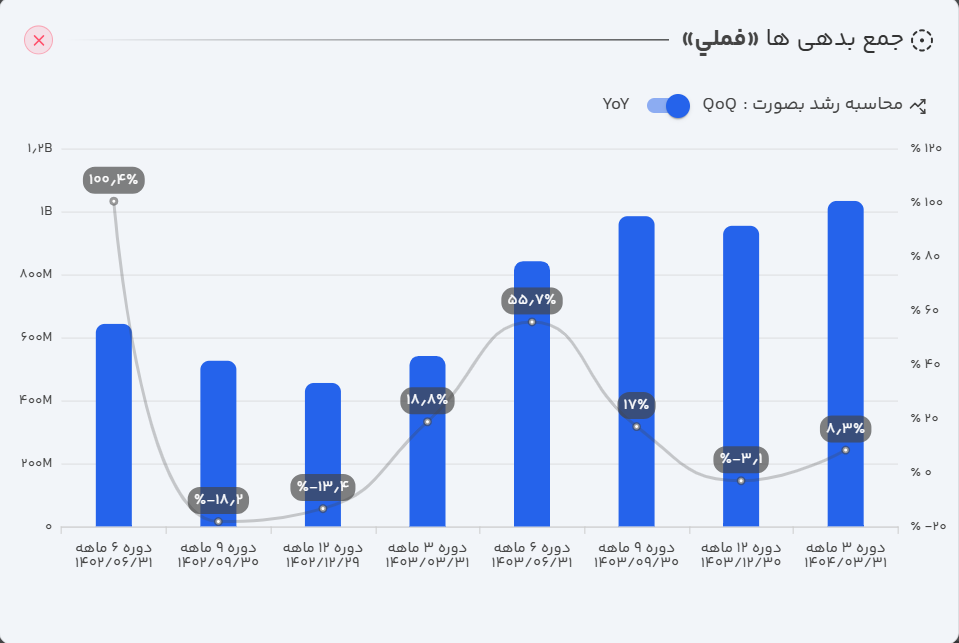

ب) ترازنامه: استراتژی محتاطانه در برابر آینده

- حقوق مالکانه: با افزایش ۱۰ درصدی، از ۱۹۵ هزار میلیارد تومان به ۲۱۵ هزار میلیارد تومان رسیده است.

- بدهیها: با افزایش ۸ درصدی، از ۹۵ هزار میلیارد تومان به ۱۰۳ هزار میلیارد تومان افزایش یافته است.

تحلیل ترازنامه: افزایش حقوق مالکانه عمدتاً ناشی از افزایش اندوخته قانونی بوده است. جالب آنکه سود انباشته شرکت نه تنها افزایش نیافته، بلکه از ۱۰۹ به ۹۹.۵ هزار میلیارد تومان کاهش یافته است. در سمت بدهیها نیز، رشد بدهیها مدیون افزایش در ذخایر شرکت است. این دو تغییر در کنار هم میتواند به این معنا باشد که شرکت در حال آمادهسازی خود برای یک دوره اقتصادی سخت و محتاطانه عمل کردن است.

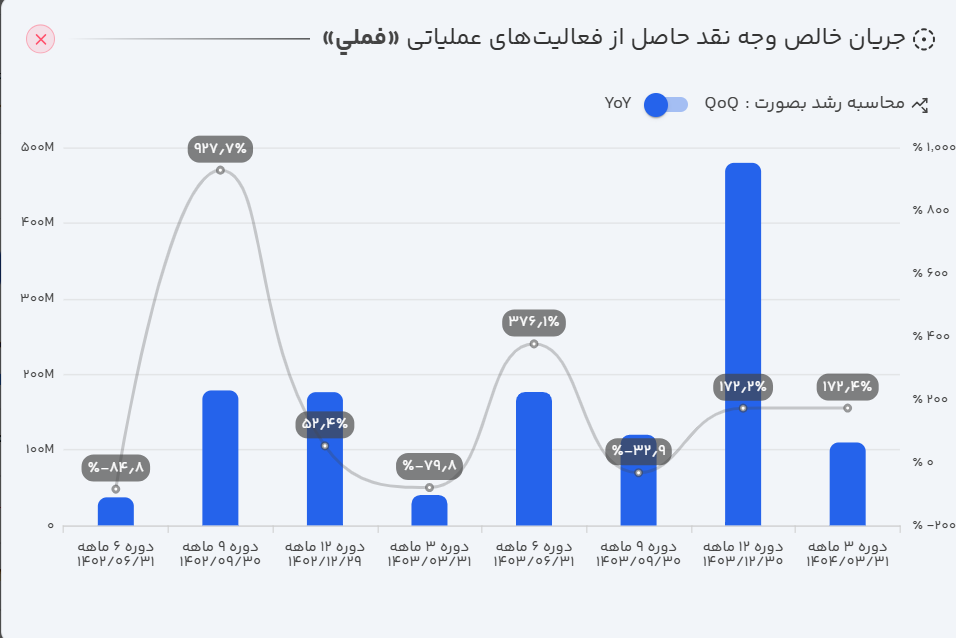

ج) جریان وجه نقد: ماشین پولسازی که تشنه سرمایهگذاری است

فملی در سه ماهه ابتدایی سال مالی خود موفق شد ۱۰.۹ هزار میلیارد تومان وجه نقد عملیاتی تولید کند که معادل ۶۳ درصد از درآمد عملیاتی آن دوره است. با این حال، سهم قابل توجه ۹ هزار میلیارد تومانی از این مبلغ صرف خرید داراییهای ثابت (سرمایهگذاری) برای تداوم و توسعه تولید شد. در نهایت، شرکت با دریافت ۲ هزار میلیارد تومان تسهیلات، مابقی وجه نقد را صرف پرداخت بدهیهای خود کرد و در انتهای دوره پول نقد مازادی باقی نماند.

تحلیل صورت جریان وجه نقد: شرکت در وصول مطالبات خود با چالش جدی مواجه نیست، اما اشتهای بالای آن برای سرمایهگذاری و توسعه، بخش عمدهای از نقدینگی را میبلعد. این موضوع باعث شده شرکت برای بازپرداخت بدهیهای خود به دریافت تسهیلات جدید روی آورد؛ روندی که اگر ادامه یابد، میتواند اهرم مالی شرکت را افزایش داده و فشار بر ساختار مالی را بیشتر کند.

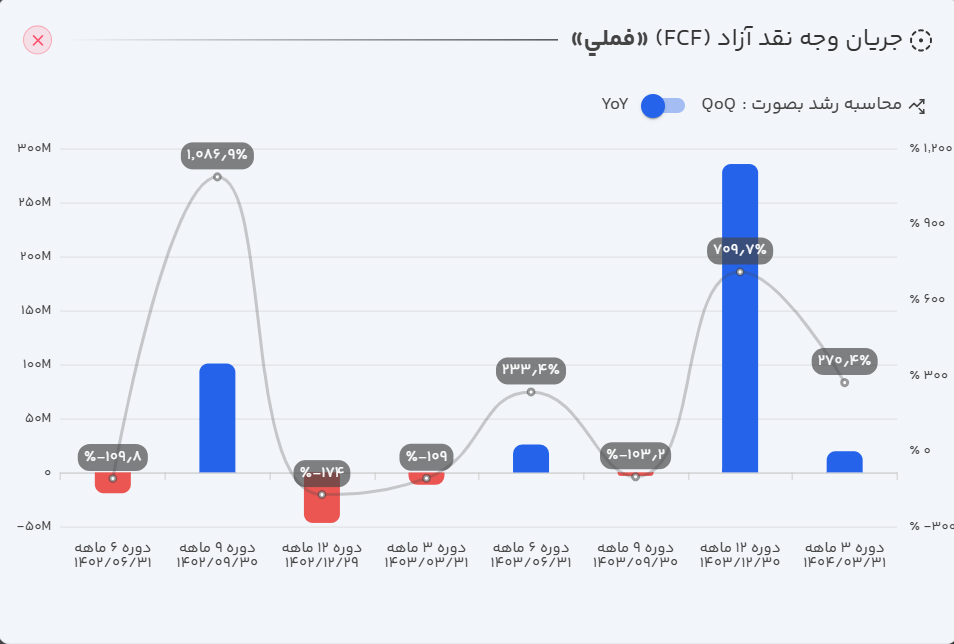

جریان وجه نقد آزاد (FCF): با وجود هزینههای سرمایهای سنگین، جریان وجه نقد آزاد شرکت (FCF) به ۱.۹۵ هزار میلیارد تومان رسیده است که نسبت به سال گذشته رشد فوقالعاده ۲۷۰ درصدی را نشان میدهد. این یک سیگنال مثبت از توانایی شرکت در تولید پول نقد پس از انجام سرمایهگذاریهای ضروری است.

تحلیل جریان وجه نقد : شرکت در وصول وجه نقد حاصل از فروش محصولات با چالش جدی مواجه نیست؛ با این حال، هزینههای بالای سرمایهگذاری در فرآیند تولید موجب میشود بخش عمدهای از وجوه دریافتی مصرف گردد. در نتیجه ، شرکت برای تأمین منابع لازم جهت بازپرداخت بدهیها ناچار به استفاده از تسهیلات مالی میشود؛ روندی که در صورت تداوم میتواند سطح بدهیهای شرکت را افزایش داده و فشار مضاعفی بر ساختار مالی آن وارد سازد

۴. فملی در ترازوی نسبتهای مالی: تصویری کامل از سلامت شرکت

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۶۱٪ |

| بازده داراییها (ROA) | ۲۶٪ |

| حاشیه سود عملیاتی | ۵۰٪ |

| بازده حقوق صاحبان سهام (ROE) | ۳۸٪ |

| حاشیه سود خالص | ۴۴٪ |

| نسبت جاری | ۱.۴ |

| نسبت بدهی | ۳۲٪ |

| دوره استقامت | ۴۹۹ |

| کیفیت سود عملیاتی | ۱۱۴٪ |

| گردش دارایی | ۰.۶ |

| کیفیت نقدی سود عملیاتی | ۶۳٪ |

۵. ارزش ذاتی فملی چقدر است؟ دو سناریو برای قیمت سهم

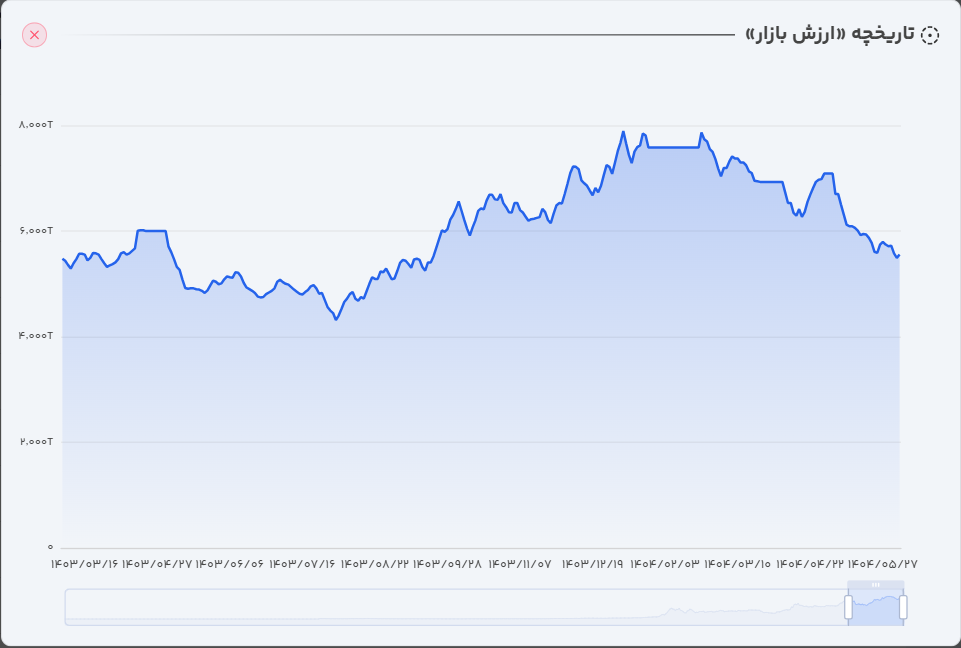

ارزش بازار فعلی شرکت در محدوده ۵۳۹.۷ هزار میلیارد تومان (همت) قرار دارد. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

الف) ارزشگذاری به روش نسبی (P/E)

با توجه به تاریخچه سودآوری و نرخ رشد فصلی ۳.۷۲ درصدی، این مدل ارزشگذاری پتانسیل رسیدن ارزش بازار شرکت به ۶۷۷.۶ هزار میلیارد تومان (همت) را تخمین میزند.

ب) ارزشگذاری به روش تنزیل جریانات نقد آزاد (DCF)

با فرض یک رشد محتاطانه ۴۰ درصدی برای جریان وجه نقد آزاد در سال آینده و در نظر گرفتن نسبت FCF به ارزش فعلی شرکت معادل ۶ درصد، نرخ بازده مورد انتظار برای سرمایهگذاری در قیمتهای فعلی حدود ۴۸ درصد برآورد میشود. این نرخ در مقایسه با بازده بدون ریسک اوراق (حدود ۳۵ درصد)، از جذابیت نسبی برخوردار بوده و میتواند فملی را به گزینهای قابل تأمل برای سرمایهگذاران تبدیل کند.

۶. سفر فملی در بازار سهام: از سقف تاریخی تا فرصتهای پیش رو

نماد فملی در تاریخچه خود همواره توانسته سقفهای جدیدی را فتح کند. آخرین سقف تاریخی سهم در اردیبهشت ۱۴۰۴ به ثبت رسید، جایی که ارزش بازار شرکت به ۷۸۶ هزار میلیارد تومان رسید. پس از آن، سهم با یک افت ۲۸ درصدی به محدوده فعلی ۵۳۹ هزار میلیارد تومان رسید. در صورت تداوم رشد سودآوری و بهبود در نقدشوندگی سود، پتانسیل ثبت سقفهای جدید همچنان وجود دارد.

۷. شمشیرهای داموکلس بر سر فملی: ریسکهایی که باید جدی گرفت

- نوسانات قیمت جهانی مس: از آنجا که قیمت مس در بازارهای جهانی تعیین میشود، رکود یا رونق اقتصاد جهانی تأثیر مستقیمی بر سودآوری شرکت دارد.

- ریسک نرخ ارز: بخش قابل توجهی از درآمدهای شرکت ارزی است. تغییرات نرخ ارز و سیاستهای ارزی کشور میتواند جریان نقدی و سودآوری را تحت تأثیر قرار دهد.

- هزینههای سرمایهای و تأمین مالی: هزینههای بالای سرمایهگذاری برای توسعه، بخش زیادی از نقدینگی را جذب میکند و اتکای شرکت به تسهیلات بانکی میتواند اهرم مالی را افزایش دهد.

- ریسکهای زیستمحیطی و قانونی: فعالیتهای معدنی همواره با ریسک مواجهه با محدودیتها و الزامات جدید زیستمحیطی روبروست که میتواند هزینههای عملیاتی را بالا ببرد.

- تحریم و محدودیتهای صادراتی: موانع بینالمللی ممکن است دسترسی شرکت به بازارهای جهانی را دشوار کرده و بر درآمد ارزی آن اثر منفی بگذارد.

- ریسک تأمین مواد اولیه و انرژی: تأمین پایدار انرژی (برق و گاز) و مواد اولیه کمکی برای تداوم تولید ضروری است و هرگونه اختلال در این حوزه میتواند به تولید و سودآوری آسیب بزند.

۸. جمعبندی نهایی: آیا سرمایهگذاری در فملی هوشمندانه است؟

عملکرد مالی و عملیاتی فملی نشان از تقاضای قدرتمند بازار و توانمندی بالای شرکت در پاسخ به آن دارد. رشد قابل توجه فروش، همراه با افزایش جریان وجه نقد آزاد، حاکی از سلامت و پویایی عملیاتی شرکت است. با وجود چالشهایی مانند فشار هزینههای سرمایهای و افزایش بدهی، نسبتهای سودآوری همچنان در سطح مطلوبی قرار دارند و ظرفیت خلق ارزش پایدار برای سهامداران کاملاً مشهود است.

به طور خلاصه، با توجه به روند صعودی درآمد، جایگاه استراتژیک در صنعت مس و پتانسیلهای توسعهای، چشمانداز میانمدت فملی مثبت ارزیابی میشود. اگر شرکت بتواند هزینههای مالی و سرمایهای خود را به خوبی مدیریت کند، همچنان به عنوان یکی از گزینههای سرمایهگذاری جذاب در بازار سرمایه ایران باقی خواهد ماند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.