فهرست مطالب

تحلیل در یک نگاه

افق کوروش یکی از بازیگران اصلی صنعت خردهفروشی کالاهای تندمصرف (FMCG) است که رشد درآمد آن عمدتاً از افزایش حجم فروش ناشی شده است. عملکرد فروش شرکت نشاندهنده تداوم تقاضا و ثبت رکوردهای جدید در فروش ماهانه است. صورت سود و زیان حاکی از بهبود سودآوری عملیاتی، اما همراه با فشار هزینههای توسعهای است. ترازنامه شرکت رشد داراییها را همزمان با افزایش بدهیها و کاهش نسبی حاشیه ایمنی نقدینگی نشان میدهد. جریانهای نقدی بیانگر کیفیت مناسب سود، اما محدود بودن جریان وجه نقد آزاد است. در مجموع، افق کوروش سهمی با پتانسیل رشد عملیاتی و سطح ریسک مالی نسبتاً بالا ارزیابی میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت فروشگاههای زنجیرهای افق کوروش یکی از بزرگترین شرکتهای فعال در صنعت خردهفروشی کالاهای تندمصرف در ایران است که نقش مهمی در توزیع کالاهای اساسی ایفا میکند. این شرکت روزانه بیش از ۴ هزار تن کالا را بهصورت مستقیم در سراسر کشور توزیع میکند که نشاندهنده مقیاس بالای عملیات و گستردگی شبکه توزیع آن است. نخستین فروشگاه افق کوروش در سال ۱۳۹۲ توسط گروه صنعتی گلرنگ در شهر تهران راهاندازی شد و پس از آن، توسعه سریع شعب در دستور کار شرکت قرار گرفت. افق کوروش با تمرکز بر فروش حجمی و گردش سریع موجودی، توانسته جایگاه رقابتی قابل توجهی در بازار خردهفروشی کشور به دست آورد. این شرکت در سال ۱۳۹۷ در بازار سرمایه ایران پذیرفته شد و سهام آن با نماد «افق» مورد معامله قرار میگیرد. مدل کسبوکار افق کوروش مبتنی بر حاشیه سود پایین و حجم فروش بالا است که در شرایط تورمی اقتصاد ایران اهمیت ویژهای دارد. بررسی عملکرد مالی و عملیاتی این شرکت، آن را به یکی از گزینههای قابل توجه در تحلیلهای بنیادی صنعت خردهفروشی تبدیل کرده است.

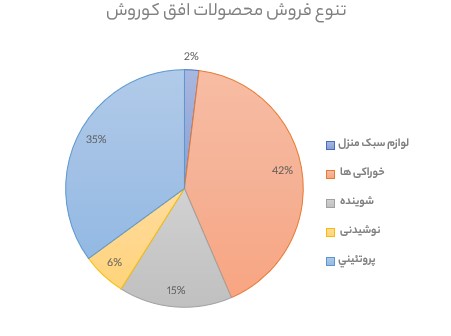

ترکیب محصولات (بر اساس درصد فروش)

- خوراکی ها : 42 درصد

- پروتئینی : 35 درصد

- شوینده : 15 درصد

- نوشیدنی : 6 درصد

- لوازم منزل سبک : 2 درصد

۲. تحلیل وضعیت فروش شرکت

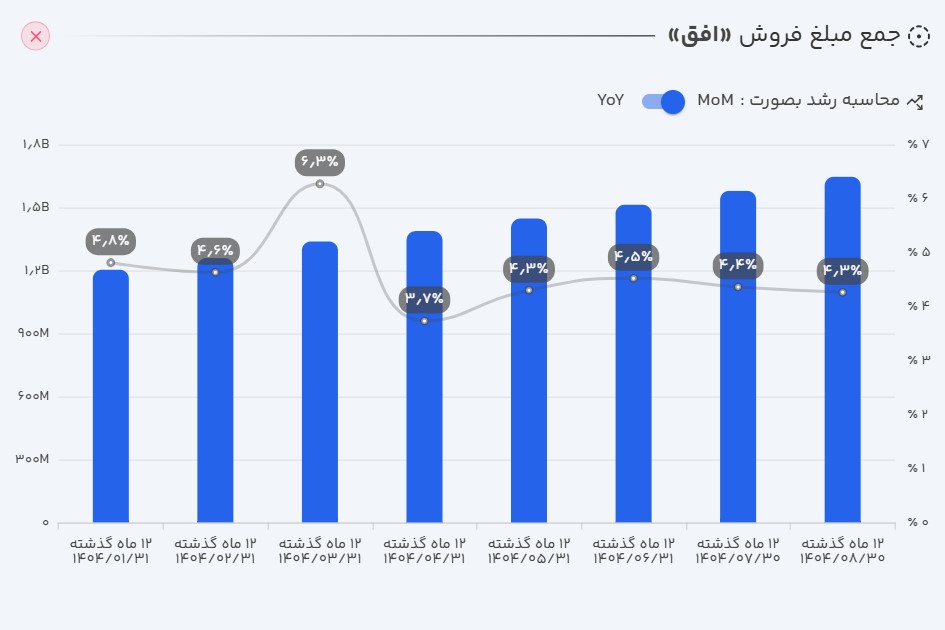

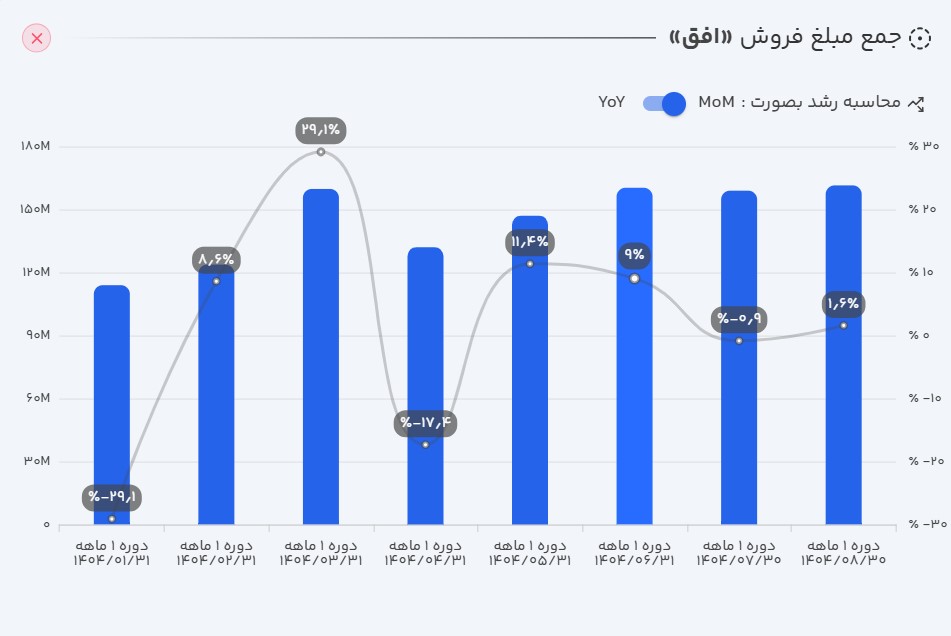

عملکرد فروش (منتهی به آبان ۱۴۰۴):

- عملکرد ماهانه: افق در آبان ماه ۱۴۰۴ موفق به ثبت ۱۶.۱ هزار میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۱.۶ درصد رشد داشته است و یک رکورد جدید در فروش ماهانه شرکت کسب شده است.

- عملکرد ۱۲ ماهه: فروش ۱۲ ماهه منتهی به آبان ۱۴۰۴ شرکت با رشد ۴.۲ درصد نسبت به دوره قبل به ۱۶۴.۵ هزار میلیارد تومان رسیده است.

- عملکرد تجمعی (هشتماهه): در دوره هشتماهه سال مالی جاری، مجموع فروش شرکت به ۱۱۵.۶ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه ۱۱۰۰ درصدی را نشان میدهد.

تحلیل تکمیلی وضعیت فروش : فروش ۱۶.۱ هزار میلیارد تومانی افق در آبان ۱۴۰۴ با رشد ۱.۶ درصدی نسبت به ماه قبل همراه بوده و رکورد جدیدی در فروش ماهانه شرکت ثبت کرده است که نشاندهنده تداوم روند صعودی تقاضا است. در مقیاس ۱۲ ماهه، فروش شرکت با رشد ۴.۲ درصدی به ۱۶۴.۵ هزار میلیارد تومان رسیده که حاکی از ثبات عملکرد عملیاتی است.

در دوره هشتماهه سال مالی جاری، مجموع فروش افق به ۱۱۵.۶ هزار میلیارد تومان رسید که رشد کمسابقه ۱۱۰۰ درصدی نسبت به مدت مشابه سال گذشته را نشان میدهد. بررسی اجزای رشد فروش نشان میدهد تعداد (مقدار) فروش محصولات ۸۴۶ درصد افزایش یافته و عامل اصلی رشد درآمد بوده است؛ بهطوریکه اثر مقدار فروش ۸۶ درصد و اثر نرخ فروش تنها ۱۴ درصد در این رشد نقش داشتهاند. این ترکیب رشد بیانگر اتکای شرکت به توسعه حجم فروش و گسترش مقیاس فعالیت بهجای افزایش نرخها است.

۳. بررسی صورتهای مالی افق (دوره ششماهه منتهی به ۳۱/۰۶/۱۴۰۴)

الف) صورت سود و زیان

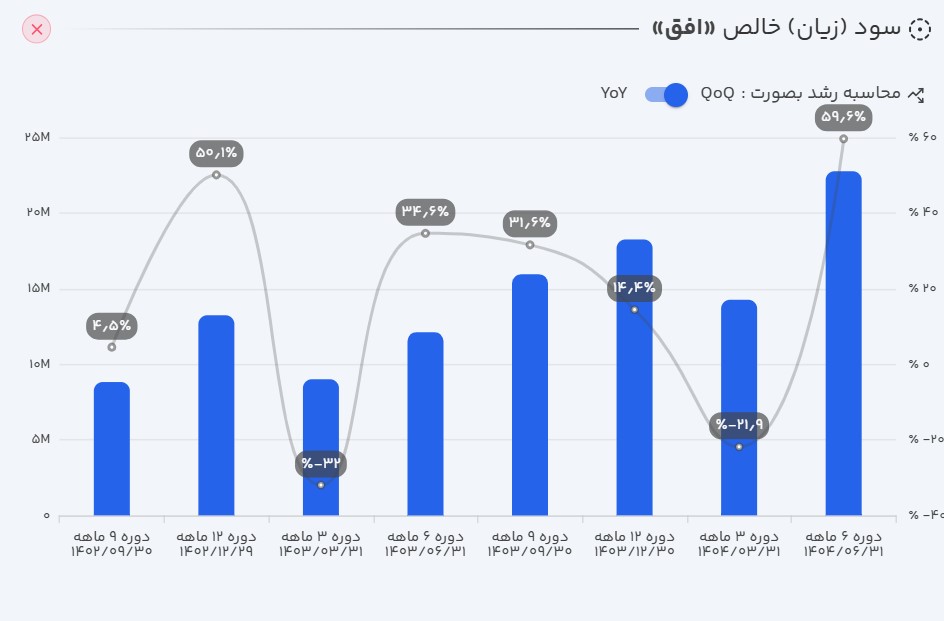

درآمدهای عملیاتی : درآمد عملیاتی شرکت با رشد 86 درصدی نسبت به دوره مشابه سال گذشته به 83.6 هزار میلیارد تومان رسید.

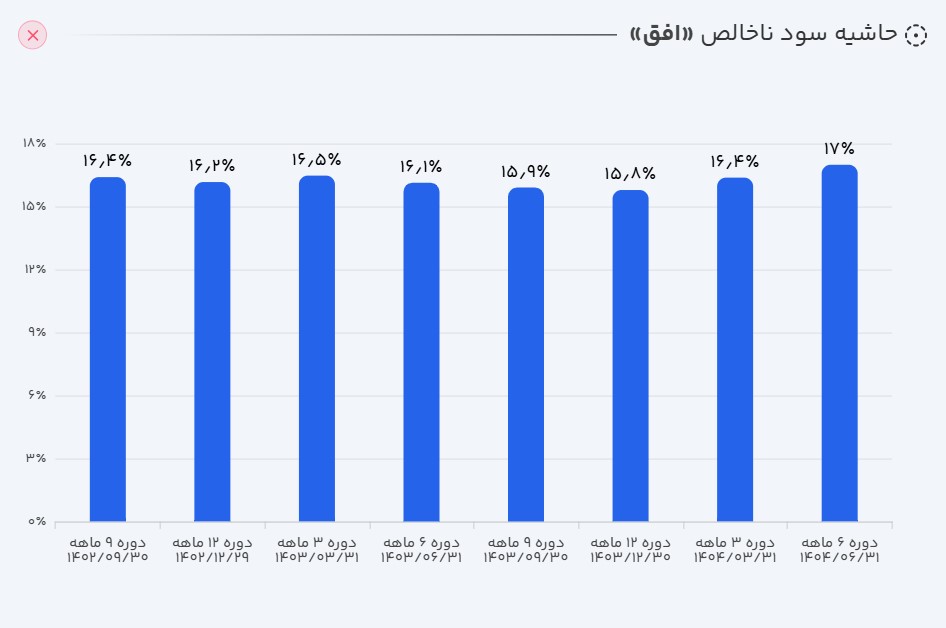

سود ناخالص : سود ناخالص شرکت توانست در این دوره رشد 86.6 درصدی نسبت به دوره مشابه سال قبل ثبت کند و به 14.2 هزار میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت از درآمد عملیاتی آن به معنای کاهش هزینه های عملیاتی شرکت میباشد.

سود عملیاتی : همچنین سود عملیاتی شرکت نیز در این مسیر با رشد 51.7 درصدی به 3.7 هزار میلیارد تومان رسید.

سود خالص : در نهایت شرکت در شش ماهه ابتدایی سال مالی خود، 3.7 میلیارد تومان سود ساخته که رشد 75 درصدی را نسبت به مدت مشابه سال قبل نشان میدهد.

تحلیل صورت سود و زیان:

بررسی صورت سود و زیان شرکت نشان میدهد رشد درآمدهای عملیاتی با بهبود همزمان سودآوری همراه بوده که بیانگر افزایش کارایی عملیاتی شرکت است. رشد سود ناخالص با نرخی بالاتر از درآمدهای عملیاتی نشان میدهد ساختار بهای تمامشده بهبود یافته و شرکت موفق شده بخشی از فشار هزینهها را کنترل کند. این موضوع حاکی از بهینهسازی زنجیره تأمین، مدیریت بهتر موجودی کالا و افزایش مقیاس فروش است.

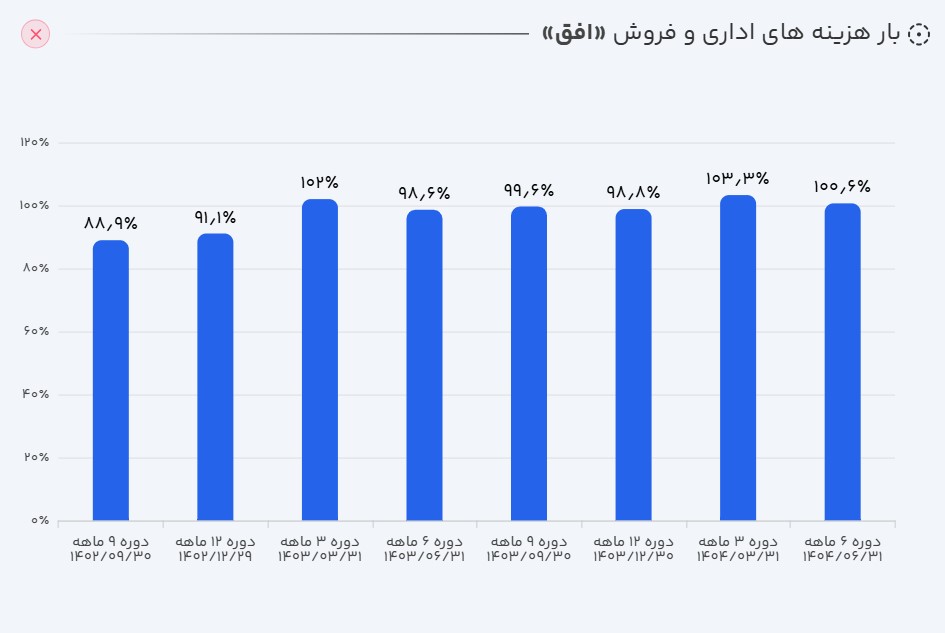

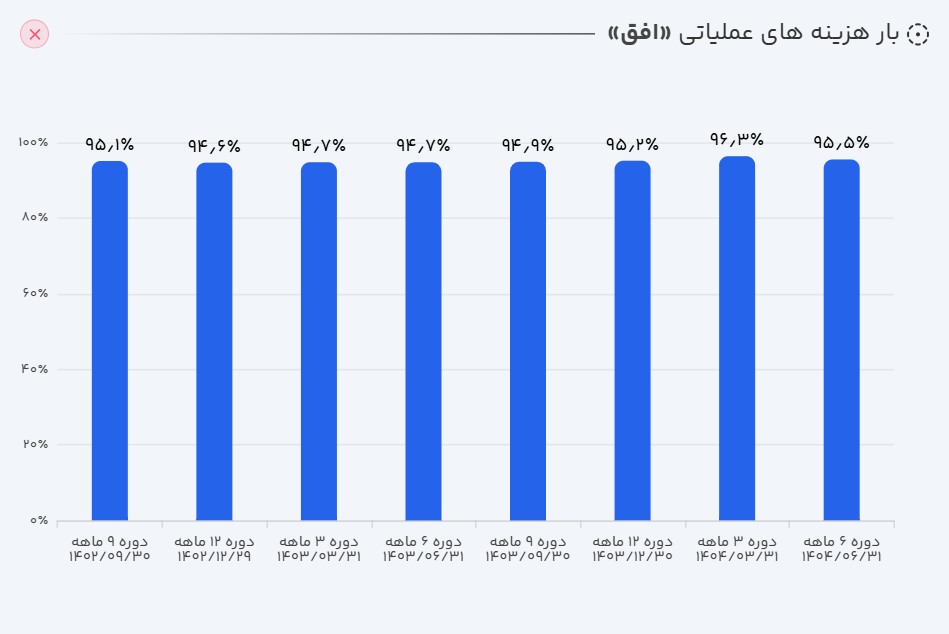

با وجود رشد قابل توجه سود ناخالص، سرعت رشد سود عملیاتی کمتر بوده که نشان میدهد بخشی از منافع حاصل از افزایش فروش صرف هزینههای عمومی، اداری و توسعه شبکه فروش شده است (بار هزینههای عملیاتی افزایش یافته است). در سطح نهایی، افزایش سود خالص نسبت به دوره مشابه سال قبل بیانگر کنترل نسبی هزینههای غیرعملیاتی و مالی و حفظ سودآوری شرکت است. در مجموع، ساختار هزینهای شرکت بهگونهای ارزیابی میشود که رشد سودآوری بیش از هر چیز متکی بر بهبود عملکرد عملیاتی و افزایش مقیاس فعالیت بوده است، نه عوامل غیرتکرارشونده.

ب) ترازنامه

دارایی ها : در این دوره، داراییهای غیرجاری شرکت با رشد 27 درصدی نسبت به دوره قبل همراه بوده است که عمده این افزایش مربوط به داراییهای ثابت مشهود، دارایی های نامشهود ،سرمایهگذاریهای بلندمدت و دریافتنیهای بلندمدت میباشد. داراییهای جاری نیز با رشد16 درصدی نسبت به دوره قبل همراه شده که بیشترین رشد در این بخش مربوط به سفارشات و پیش پرداخت ها ، موجودی مواد و کالا سرمایه گذاری های کوتاه مدت بوده و موجودی نقد در این بخش با کاهش نسبت به دوره قبل مواجه شده است. در مجموع، کل داراییهای شرکت 20 درصد نسبت به دوره قبل افزایش یافته است، که نشاندهنده رشد همزمان داراییهای جاری و غیرجاری و تقویت ساختار مالی شرکت است

جمع حقوق مالکانه : در این دوره، جمع حقوق مالکانه شرکت با کاهش 11 درصدی نسبت به دوره قبل به 9.3 هزار میلیارد تومان رسید. عمده این کاهش ناشی از افت در سود و زیان انباشته است که از 7.3هزار میلیارد تومان به 6.1 هزار میلیارد تومان کاهش یافته است. و همچنین بخش سهام خزانه از منفی 283 میلیاد تومان به 306 میلیارد تومان رسیده است

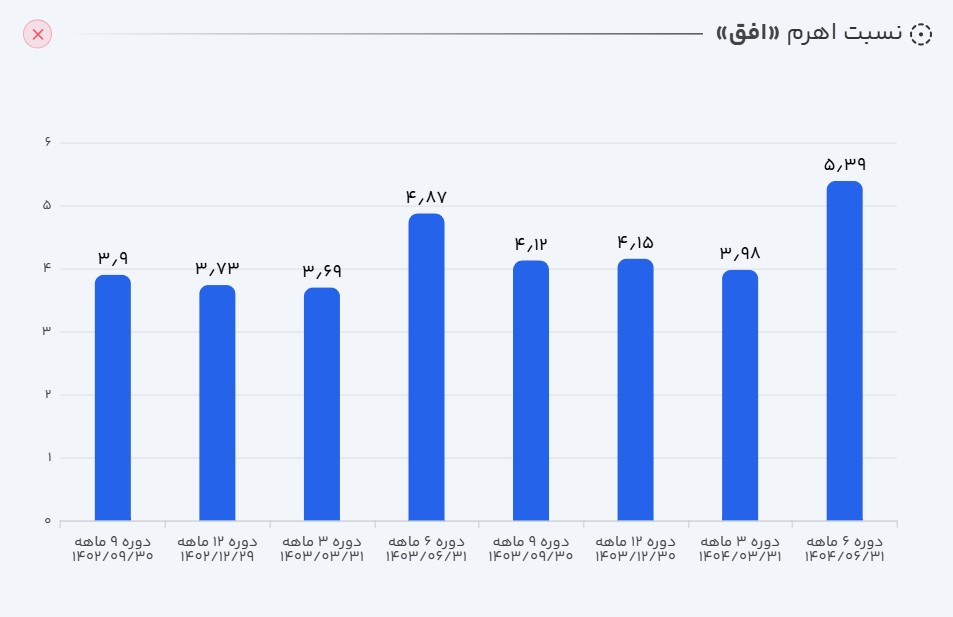

بدهی ها : در این دوره، بدهیهای غیرجاری شرکت با رشد 16 درصدی نسبت به دوره قبل همراه بوده که عمده این افزایش ناشی از رشد ذخیره پایان خدمت کارکنان است. بدهیهای جاری نیز با رشد 31 درصدی نسبت به دوره قبل همراه شده که عامل اصلی آن افزایش سود سهام پرداختنی و پرداختنی های تجاری میباشد. در مجموع، کل بدهیهای شرکت 31 درصد نسبت به دوره قبل افزایش یافته است.

تحلیل ترازنامه: ترازنامه شرکت نشاندهنده رشد همزمان داراییها و توسعه مقیاس فعالیتهای عملیاتی است که بیانگر تقویت ظرفیتهای درآمدزایی در بلندمدت است. افزایش داراییهای جاری عمدتاً ناشی از رشد موجودی کالا و پیشپرداختها بوده، در حالی که کاهش وجه نقد، انعطافپذیری مالی کوتاهمدت شرکت را تا حدی محدود کرده است.

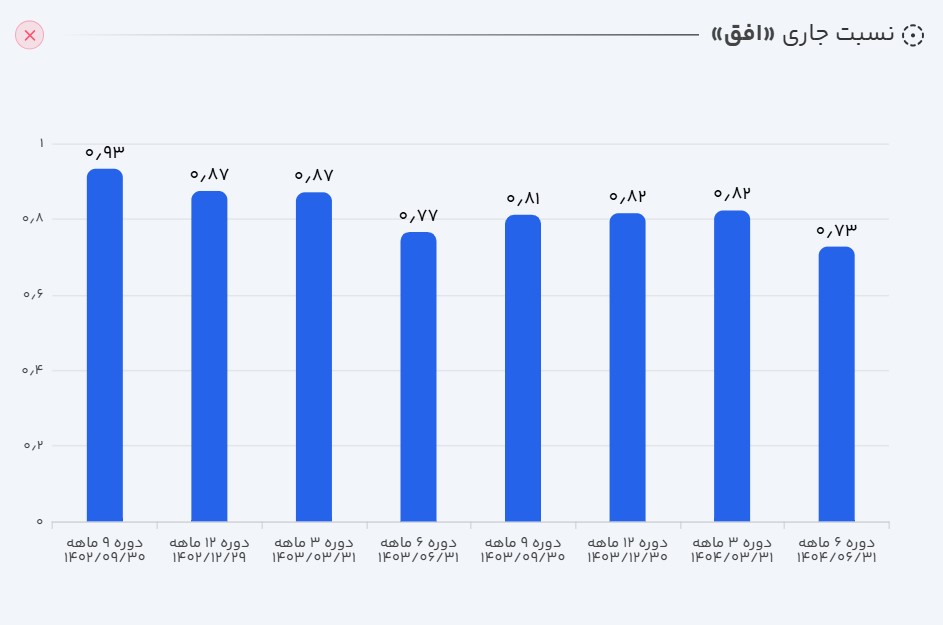

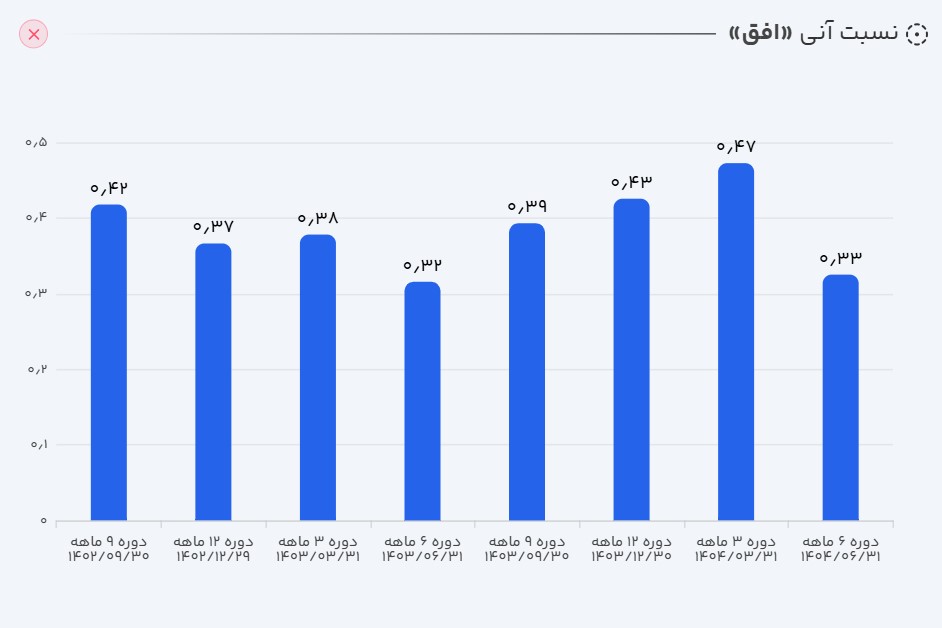

کاهش حقوق مالکانه حاکی از مصرف بخشی از منابع داخلی و افزایش اتکای شرکت به بدهیها است. در مقابل، رشد بدهیهای جاری و غیرجاری نشان میدهد تأمین مالی عملیات بیشتر از طریق تعهدات عملیاتی انجام شده است. در این شرایط، نسبت جاری با وجود رشد داراییهای جاری تضعیف نسبی داشته و نسبت آنی نیز به دلیل سهم بالای موجودیها در سطح پایینتری قرار دارد که وابستگی نقدینگی شرکت به گردش موجودی کالا را نشان میدهد. در مجموع، ساختار مالی شرکت ترکیبی از رشد عملیاتی و کاهش حاشیه ایمنی نقدینگی را منعکس میکند.

:تحلیل بازدهی

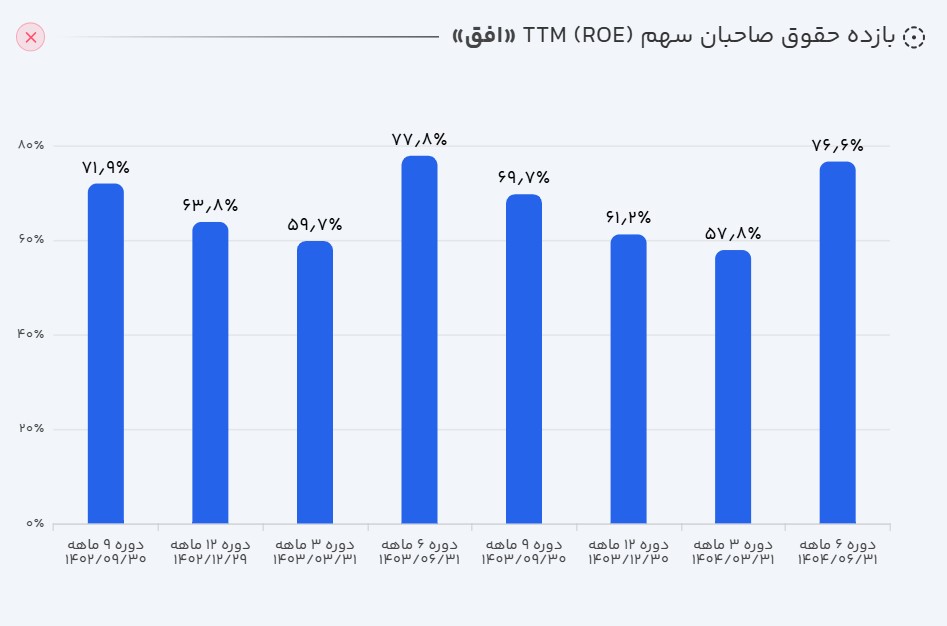

- بازدهی حقوق صاحبان سهام (ROE): از ۷۸ درصد در سال گذشته به ۷۷ درصد در دوره اخیر تغییر کرده که نشاندهنده افت جزئی در کارایی استفاده از سرمایه سهامداران است.

- مقایسه بازدهی داراییها (ROA) با نسبت اهرمی: کاهش بازدهی داراییها در مقایسه با نسبت اهرمی بیانگر افزایش استفاده شرکت از اهرم مالی بدون دستیابی به بازدهی متناسب در یک سال گذشته است. این موضوع نشان میدهد رشد سودآوری شرکت بیش از آنکه ناشی از بهبود عملکرد داراییها باشد، به اتکای بدهیها صورت گرفته است.

در نتیجه، ساختار مالی فعلی ریسک شرکت را افزایش داده و آن را در زمره سهام با سطح ریسک بالا قرار میدهد.

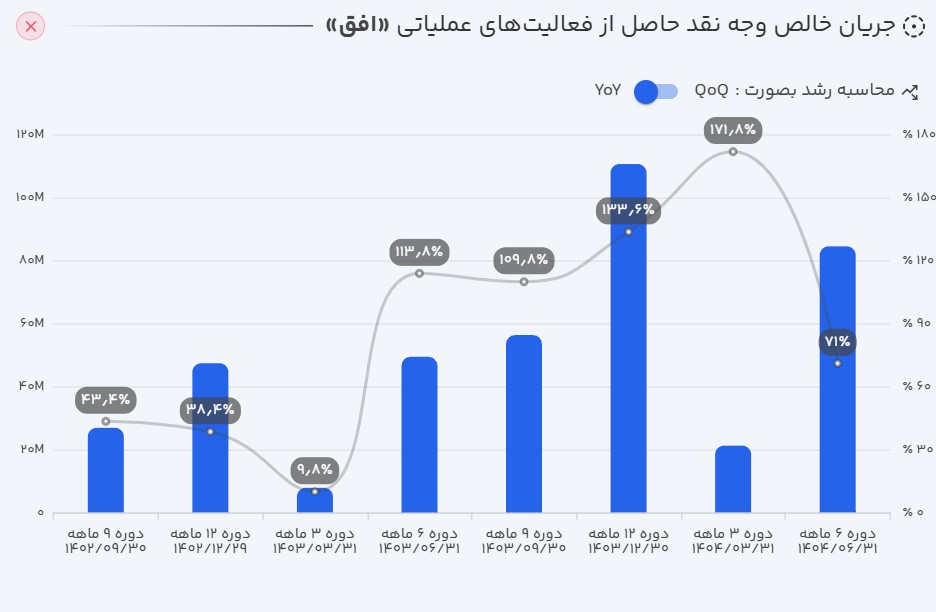

ج) جریان وجه نقد (ششماهه نخست سال مالی)

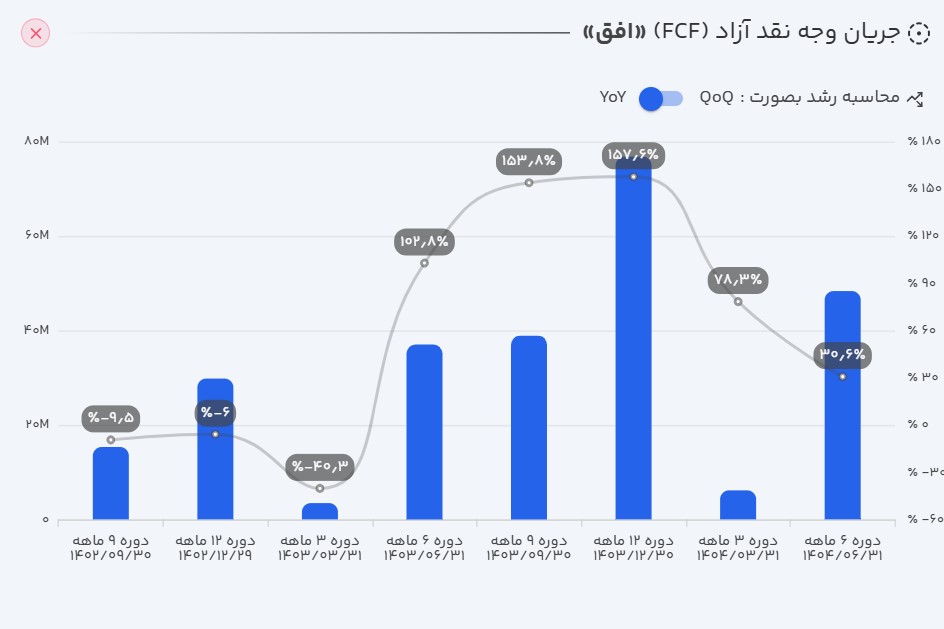

بررسی جریانهای نقدی افق نشان میدهد که در شش ماهه نخست سال مالی، شرکت 9.1 هزار میلیارد تومان به صورت نقد دریافت کرده است. این به معنای دریافت 240 درصد از سود عملیاتی به صورت نقد توسط شرکت است. پس از پرداخت هزینه های سرمایه ای و سرمایه گذاری های بلند مدت، منفی 1.4 هزار میلیارد تومان کسری وجه نقد ایجاد شده که بعد از پرداخت سود سهام داران منفی 1.8 هزار میلیاد تومان از وجه نقد شرکت نسبت به ابتدای دوره کسر شده است

جریان وجه نقد آزاد (FCF) : با توجه به رشد 298 درصدی در دریافتی های نقد توسط شرکت نسبت به سال گذشته و رشد 200 درصدی در هزینههای سرمایه ای شرکت باعث شده .جریان وجه نقد آزاد محدود به رشد 30 درصدی شود

تحلیل صورت جریان وجه نقد: بررسی جریانهای نقدی شرکت نشان میدهد کیفیت سود عملیاتی مناسب بوده و توانایی تبدیل سود به وجه نقد در سطح مطلوبی قرار دارد، اما بخش عمده این منابع صرف مخارج سرمایهای و سرمایهگذاریهای توسعهای شده است. در نتیجه، جریان نقد عملیاتی به ایجاد مازاد نقد پایدار منجر نشده و پرداخت سود سهام نیز کاهش مانده وجه نقد را تشدید کرده است.

اگرچه دریافتیهای نقدی رشد قابل توجهی داشته، افزایش سریع هزینههای سرمایهای موجب شده رشد جریان وجه نقد آزاد محدود باقی بماند. در مجموع، جریانهای نقدی شرکت بیانگر تمرکز بر توسعه و سرمایهگذاری همراه با فشار بر نقدینگی کوتاهمدت است.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۱۷٪ |

| حاشیه سود عملیاتی | ۵٪ |

| حاشیه سود خالص | ۴٪ |

| بازده داراییها (ROA) | ۱۴٪ |

| بازده حقوق صاحبان سهام (ROE) | ۷۷٪ |

| نسبت جاری | ۰.۷۳ |

| دوره استقامت | ۷۰ |

| گردش دارایی | ۳.۰۲ |

| نسبت بدهی | ۸۱٪ |

| کیفیت سود عملیاتی | ۱۰۲٪ |

| کیفیت نقدی سود عملیاتی | ۲۴۱٪ |

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۹۶.۹ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۴.۶۱ درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را در محدوده ۸۷.۸ هزار میلیارد تومان برآورد میکند؛ که به معنای معامله سهم تقریباً بالاتر از ارزش ذاتی خود میباشد.

۶. روند ارزش سهم

پس از عبور از سقف ۷۷ هزار میلیارد تومان در ماههای اخیر، ارزش شرکت تا محدوده ۹۵ هزار میلیارد تومان رشد کرده است. در صورتی که شرکت بتواند ساختار فروش و جریانهای نقدی خود را حفظ کند، پتانسیل ادامه رشد ارزش سهم به سطوح بالاتر وجود دارد.

با این حال، در صورت عدم تحقق بازدهی مناسب از اهرم مالی و بدهیها، عدم اصلاح ترازنامه و بازدهی ناکافی از سرمایهگذاریهای انجامشده که فشار بر نقدینگی کوتاهمدت ایجاد کردهاند، ارزش سهم ممکن است به محدودههای پایینتر کاهش یابد.

۷. نقاط قوت و ضعف شرکت

نقاط قوت

- مقیاس بالای عملیات و شبکه توزیع گسترده.

- رشد حجمی فروش و کیفیت مناسب سود عملیاتی.

- جایگاه تثبیتشده در صنعت کالاهای تندمصرف.

نقاط ضعف

- فشار بر نقدینگی کوتاهمدت و ضعف نسبتهای نقدینگی (نسبت جاری و آنی پایین).

- افزایش ریسک مالی ناشی از استفاده از اهرم (بدهی بالا).

- محدود بودن رشد جریان وجه نقد آزاد.

۸. جمعبندی و چشمانداز پیشرو

افق کوروش با تکیه بر مقیاس بالای فروش، شبکه توزیع گسترده و تقاضای پایدار کالاهای مصرفی، جایگاه مهمی در صنعت خردهفروشی دارد؛ با این حال تداوم رشد ارزش سهم منوط به حفظ جریانهای نقدی، بهبود بازدهی سرمایهگذاریها و مدیریت ریسک اهرم مالی خواهد بود. در صورت کنترل فشار نقدینگی و اصلاح ساختار ترازنامه، چشمانداز میانمدت سهم میتواند متعادل تا مثبت ارزیابی شود.

💡 این تحلیل با استفاده از ابزارهای اختصاصی تحلیلی ترندرو تهیه شده است؛ برای بررسی سایر نمادهای بورسی با همین سطح دقت و عمق تحلیلی، از ابزارهای تحلیلی سایت ترندرو استفاده کنید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.