فهرست مطالب

تحلیل در یک نگاه

شرکت پاکدیس «غدیس» بهعنوان یکی از تولیدکنندگان بزرگ صنعت نوشیدنی کشور، با تمرکز بر تولید آبمیوه، شربت و ماءالشعیر توانسته جایگاه قابلتوجهی در بازار داخلی و صادراتی به دست آورد. بررسی عملکرد مالی شرکت نشان میدهد رشد درآمد و سودآوری در دوره اخیر عمدتاً ناشی از افزایش نرخ فروش، کنترل هزینهها و بهبود حاشیه سود بوده است. در کنار این نقاط قوت، افزایش استفاده از اهرم مالی و رشد بدهیها از جمله مواردی است که میتواند سطح ریسک مالی شرکت را تا حدی افزایش دهد. با این حال، در صورت تداوم مدیریت کارآمد منابع و بهرهگیری صحیح از ظرفیتهای موجود، چشمانداز شرکت همچنان مثبت ارزیابی میشود و توان حفظ روند سودآور خود را دارد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 تحلیل بنیادی، ارزشگذاری واقعی و دادههای شفاف برای تصمیمگیری دقیقتر.

📊 ثبت نام کنید و حرفهایتر تصمیم بگیرید.

۱. معرفی شرکت

شرکت پاکدیس (سهامی عام) با نماد غدیس یکی از تولیدکنندگان بزرگ و باسابقه در صنعت نوشیدنی کشور است که کارخانه اصلی آن در شهر ارومیه واقع شده است. این شرکت با بهرهگیری از فناوری روز و شبکه توزیع گسترده، انواع نوشیدنیهای غیرالکلی از جمله آبمیوه، شربت و ماءالشعیر را تولید و عرضه میکند.

از نامهای تجاری معتبر این شرکت میتوان به ساندیس، ساندیس لایف، ویس، کوگنت و بارلتا اشاره کرد که هر یک در میان مصرفکنندگان ایرانی از جایگاه ویژهای برخوردارند.

سهم شرکت از بازار

- تولید کل بازار آبمیوه کشور در سال گذشته ۹۴۵ میلیون لیتر بوده که ۳۳۰ میلیون لیتر آن مربوط به آبمیوههای گازدار است.

- شرکت پاکدیس با تولید ۱۵۰ میلیون لیتر در سال گذشته، سهم ۱۴ درصدی از تولید آبمیوه کشور را داشته است.

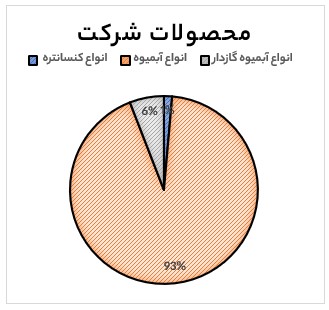

سبد محصولات

انواع کنسانتره میوه و آبمیوههای گازدار و بدون گاز، محصولات اصلی شرکت هستند که آبمیوه ۹۳ درصدی از کل محصولات شرکت را تشکیل میدهد.

صادرات

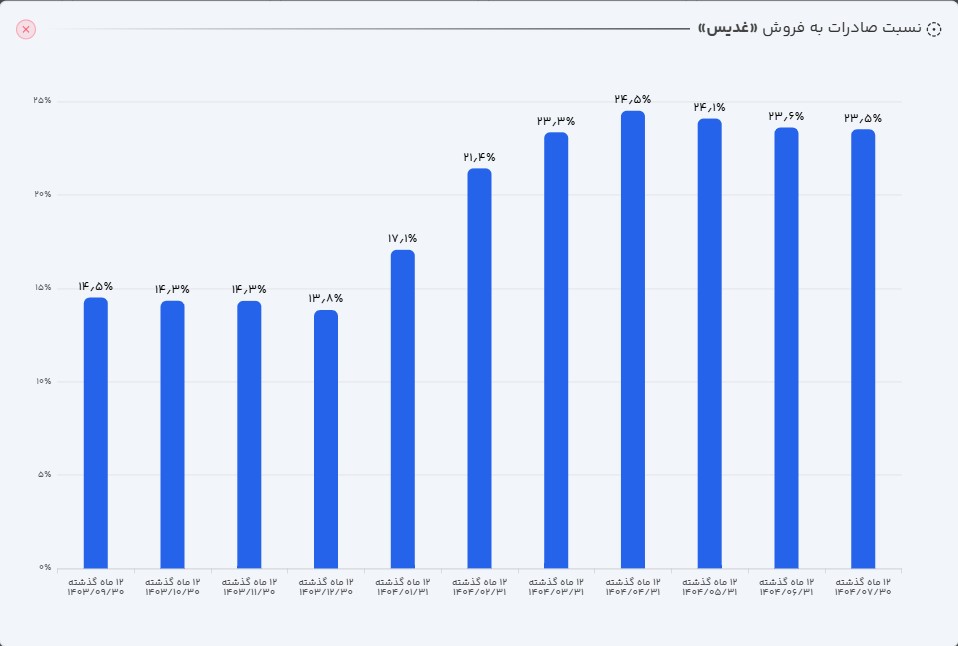

در دوازده ماه گذشته، شرکت پاکدیس موفق به کسب ۱۰۸۸ میلیارد تومان درآمد صادراتی شده است که این رقم حدود ۲۳.۵ درصد از کل فروش شرکت را تشکیل میدهد. این سهم قابل توجه، نشاندهنده جایگاه مطلوب شرکت در بازارهای بینالمللی و توان رقابتی آن در صادرات محصولات نوشیدنی است.

در تصویر زیر، روند نسبت صادرات به کل فروش شرکت در دورههای مختلف نمایش داده شده است که بیانگر ثبات نسبی و رشد تدریجی سهم صادرات در ترکیب درآمدی شرکت طی سالهای اخیر است.

۲. تحلیل وضعیت فروش شرکت

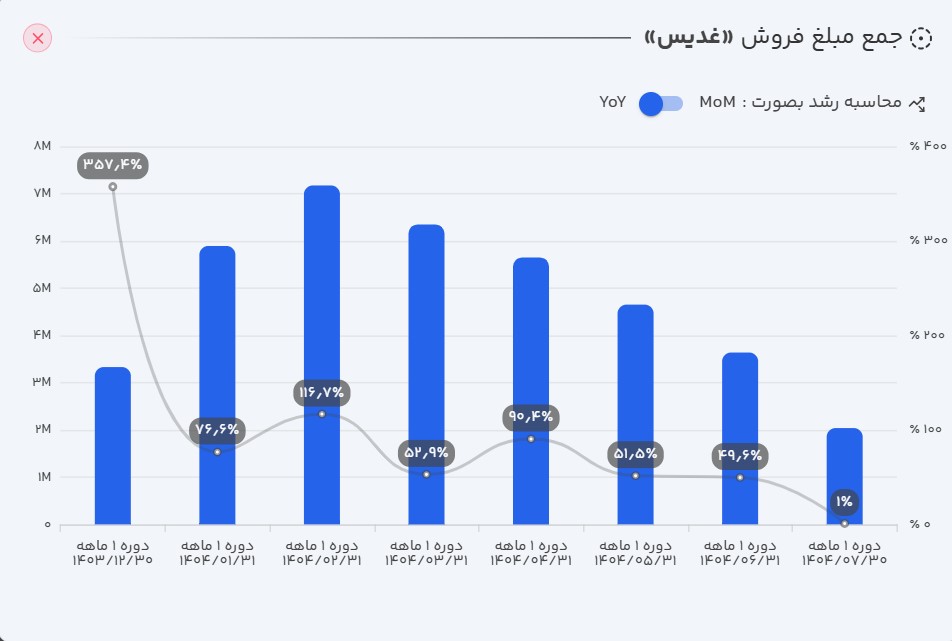

- عملکرد ماهانه: غدیس در مهر ماه ۱۴۰۴ موفق به ثبت ۲۰۳ میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل ۴۴ درصد افت و نسبت به ماه مشابه سال گذشته رشد ۱ درصدی را نشان میدهد.

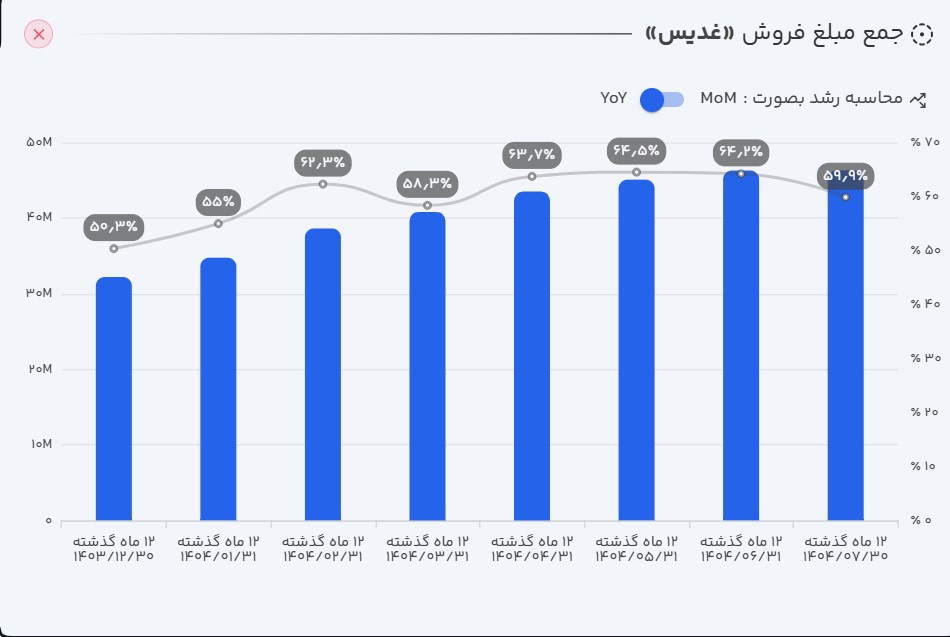

- عملکرد ۱۲ ماهه: بر اساس گزارشهای منتشر شده، غدیس در ۱۲ ماهه منتهی به مهر ۱۴۰۴ توانسته است ۴.۶ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل حاکی از رشد ۶۰ درصدی است.

- عملکرد تجمعی: در دوره هفت ماهه سال مالی جاری، مجموع فروش شرکت به ۳.۵ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه ۷۵ درصدی را نشان میدهد.

تحلیل وضعیت فروش شرکت: عملکرد فروش شرکت پاکدیس در دوره اخیر روندی نسبتاً مطلوب را نشان میدهد. رشد ثبتشده در درآمدهای فروش عمدتاً ناشی از افزایش نرخ محصولات بوده است، در حالی که تعداد فروش (حجم فروش) نسبتاً ثابت باقی مانده است.

بر اساس دادههای هفت ماهه، اثر تغییر نرخ فروش بر رشد مبلغ فروش حدود ۹۷ درصد بوده، در حالی که اثر تغییر مقدار فروش تنها حدود ۳ درصد از رشد کل را تشکیل داده است. این موضوع بیانگر آن است که افزایش درآمد شرکت بیش از آنکه ناشی از رشد حجم فروش باشد، نتیجه افزایش قیمت محصولات و بهبود میانگین نرخ فروش در بازار داخلی و صادراتی است.

۳. بررسی صورتهای مالی غدیس (دوره ششماهه منتهی به ۳۱ شهریور ۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۷۱ درصدی نسبت به دوره مشابه سال گذشته به ۳.۲ هزار میلیارد تومان رسید.

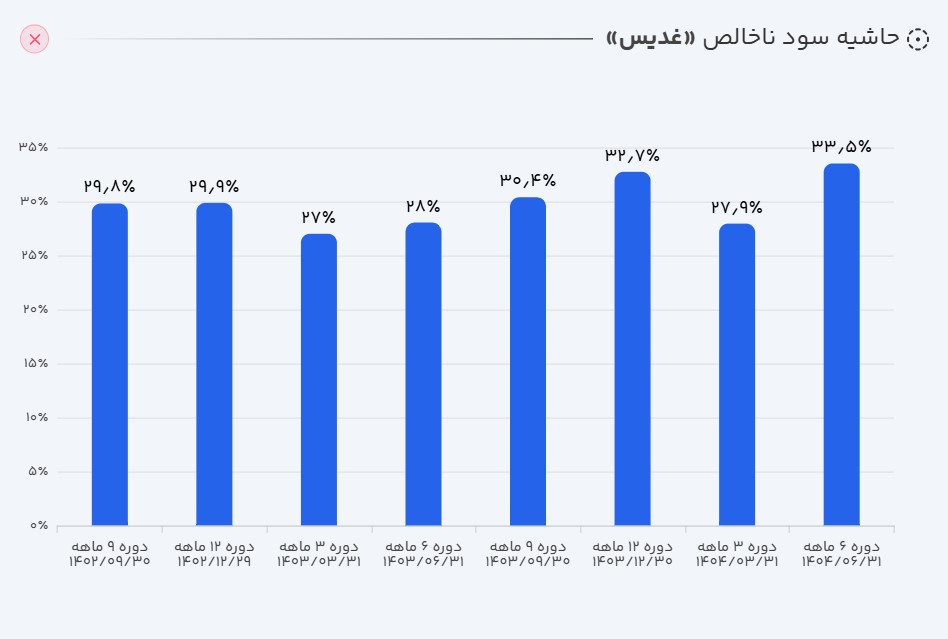

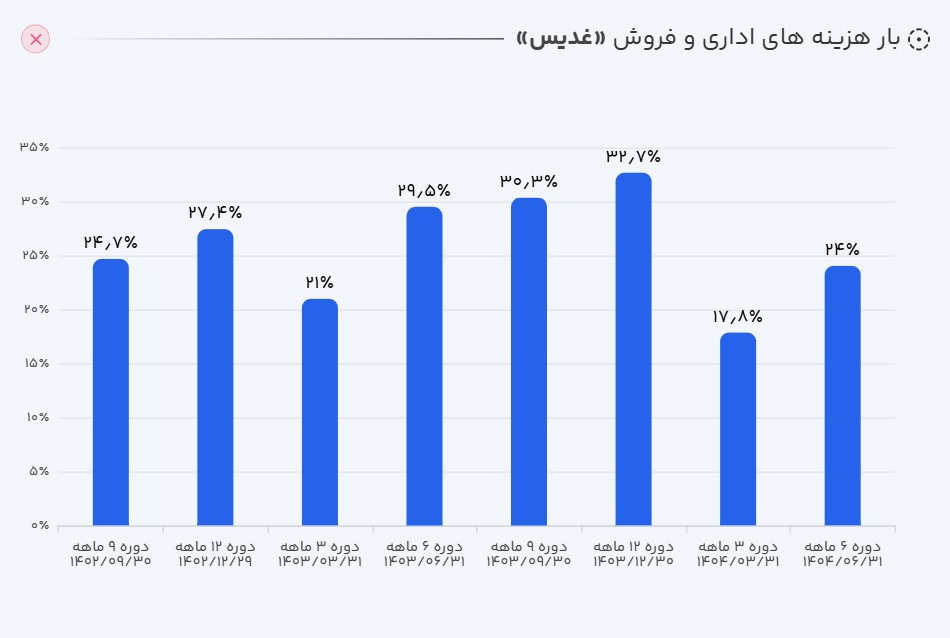

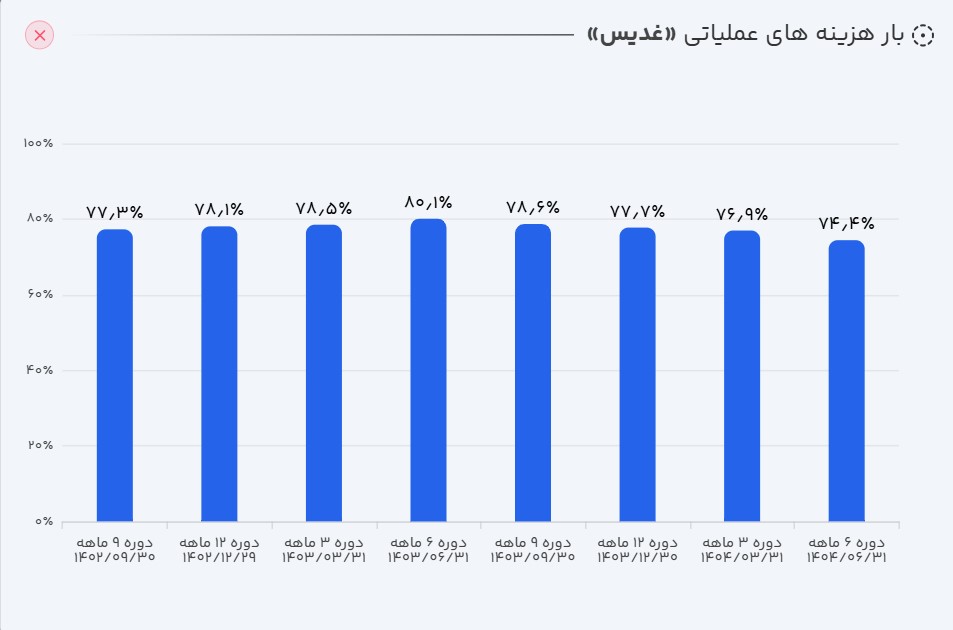

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد فوقالعاده ۱۰۴ درصدی نسبت به دوره مشابه سال قبل ثبت کند و به ۱.۰۸۶ هزار میلیارد تومان برسد. رشد بیشتر سود ناخالص شرکت نسبت به درآمدهای آن، به معنای کاهش و کنترل هزینههای عملیاتی شرکت میباشد.

- سود عملیاتی: همچنین سود عملیاتی شرکت هم در این مسیر با رشد عالی ۱۲۰ درصدی به ۸۳۰ میلیارد تومان رسید.

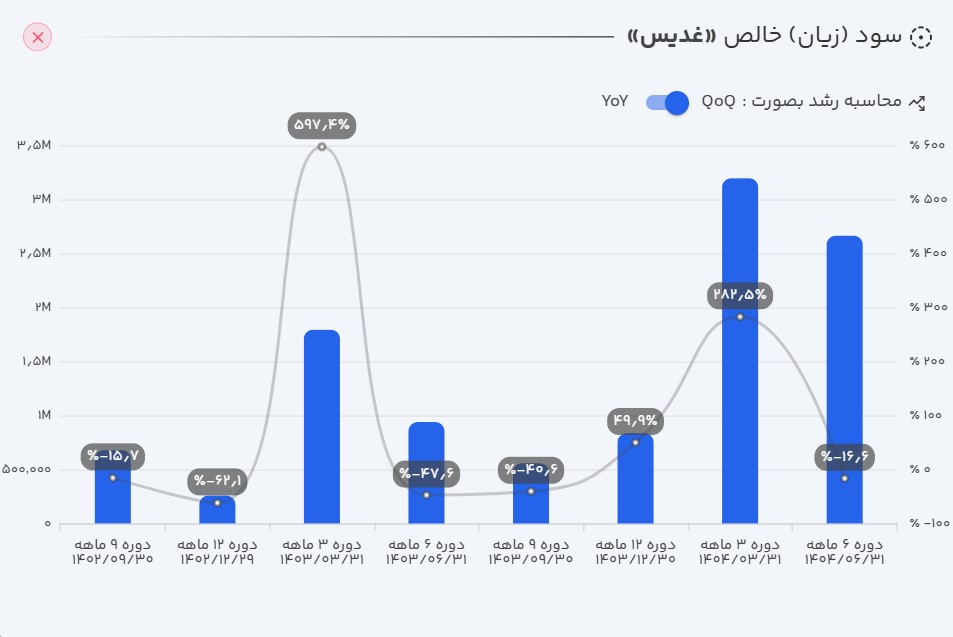

- سود خالص: و در نهایت، شرکت در شش ماهه ابتدایی سال مالی خود ۵۸۵ میلیارد تومان سود ساخته که رشد عالی ۱۱۴ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان: بررسی صورت سود و زیان شرکت نشان میدهد که پاکدیس در دوره اخیر عملکردی بسیار مطلوب داشته است. رشد چشمگیر سود ناخالص نسبت به درآمدهای عملیاتی بیانگر بهبود حاشیه سود و کنترل مؤثر هزینههای تولید است. همچنین افزایش قابل توجه سود عملیاتی و سود خالص حاکی از مدیریت کارآمد هزینهها، بهبود ترکیب فروش و رشد نرخ محصولات میباشد. در مجموع، ساختار سودآوری شرکت روندی صعودی و با ثبات را نشان میدهد که میتواند چشمانداز مثبتی برای دورههای آتی رقم بزند.

ب) ترازنامه

داراییها: در بخش ترازنامه، داراییهای شرکت نسبت به دوره گذشته رشد ۱۳ درصدی را تجربه کردهاند. این افزایش عمدتاً ناشی از رشد موجودی مواد و کالا، افزایش سفارشات و پیشپرداختها و همچنین افزایش در داراییهای ثابت مشهود بوده است. این روند بیانگر توسعه فعالیتهای عملیاتی و سرمایهگذاری شرکت در حفظ و گسترش ظرفیت تولید است.

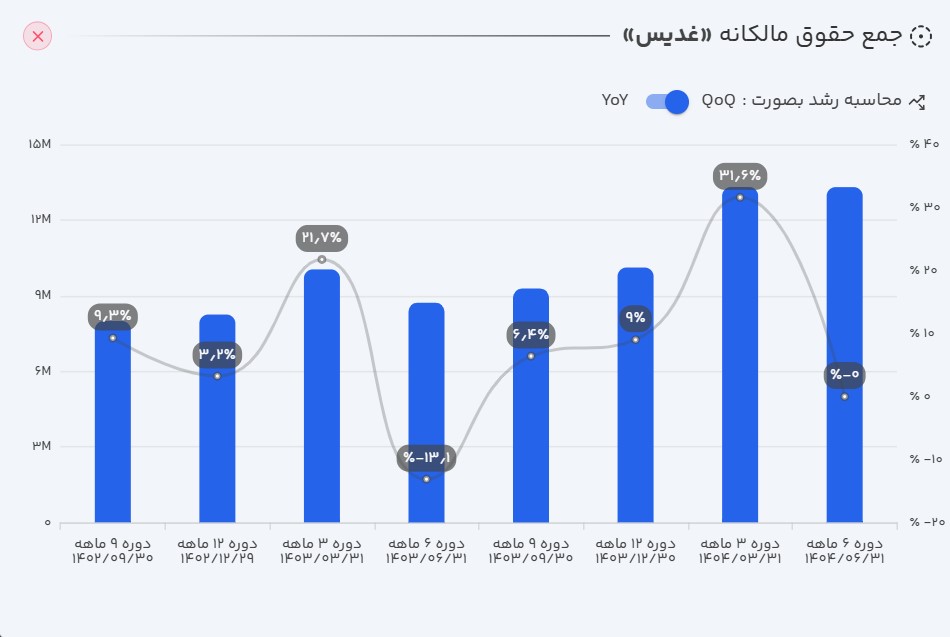

جمع حقوق مالکانه: در بخش جمع حقوق مالکانه شرکت، تقریباً ثابت مانده است.

بدهیها: در بخش ترازنامه، بدهیهای شرکت با رشد ۲۲ درصدی نسبت به دوره مشابه گذشته افزایش یافته است. این رشد عمدتاً ناشی از افزایش بدهیهای جاری بوده و بیشترین سهم را سود سهام پرداختنی و تسهیلات مالی در این افزایش داشتهاند. این موضوع نشان میدهد شرکت برای پشتیبانی از رشد عملیاتی و سرمایهگذاریهای خود، تا حدی از منابع مالی کوتاهمدت و تسهیلات بانکی استفاده کرده است.

تحلیل ترازنامه: بررسی ترازنامه شرکت نشان میدهد ساختار مالی پاکدیس در دوره اخیر با تمرکز بر افزایش داراییهای عملیاتی و سرمایهگذاری در داراییهای ثابت تقویت شده است. رشد داراییها عمدتاً ناشی از توسعه فعالیت تولیدی و افزایش سطح موجودیها بوده است. در مقابل، بخش بدهیها نیز با اتکا به تسهیلات مالی و بدهیهای جاری رشد کرده که بیانگر استفاده از منابع تأمین مالی کوتاهمدت برای پشتیبانی از فعالیتهاست. با توجه به ثبات نسبی حقوق مالکانه، میتوان گفت شرکت مسیر رشد خود را بیشتر از طریق اهرم مالی دنبال کرده است، در حالی که همچنان توانایی حفظ تعادل در ساختار سرمایه را حفظ کرده است.

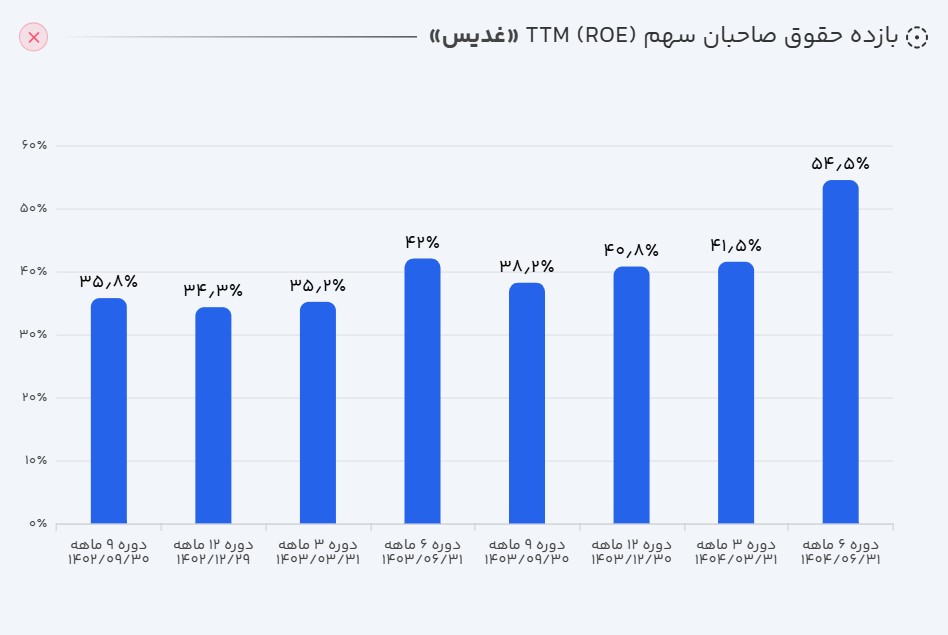

بازدهی حقوق صاحبان سهام: بازدهی حقوق صاحبان سهام شرکت در دوره اخیر روندی صعودی داشته و از ۴۲ درصد به ۵۴ درصد افزایش یافته است. بخش کوچکی از این رشد ناشی از بهبود سودآوری و افزایش حاشیه سود عملیاتی بوده، اما عامل اصلی رشد بازدهی را میتوان در افزایش اهرم مالی و استفاده بیشتر از بدهی برای تأمین مالی فعالیتها جستوجو کرد. این موضوع نشان میدهد شرکت با بهرهگیری مؤثر از منابع مالی خارجی توانسته بازده حقوق صاحبان سهام را ارتقا دهد، هرچند این رویکرد در کنار مزیت افزایش سودآوری، سطح ریسک مالی را نیز تا حدی بالا میبرد.

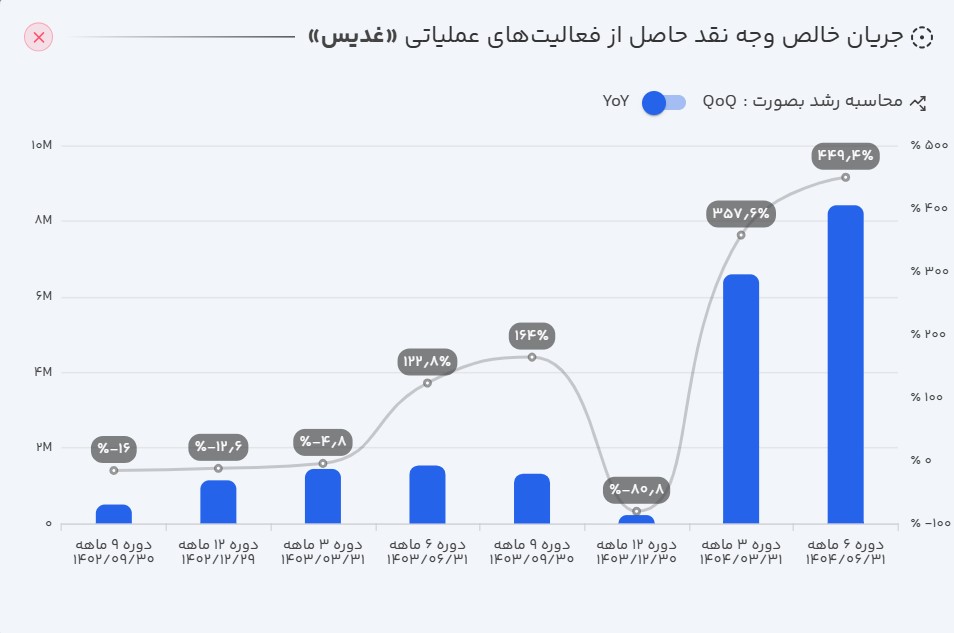

ج) جریان وجه نقد

بررسی جریانهای نقدی شرکت پاکدیس نشان میدهد که در شش ماهه نخست سال مالی، شرکت ۱۹۸.۴ میلیارد تومان به صورت نقد دریافت کرده است. این به معنای دریافت تمام سود شرکت به صورت نقد میباشد. از این مقدار، شرکت ۲۱۸ میلیارد تومان صرف سرمایهگذاری در داراییهای خود کرده است و پس از پرداخت سود و اصل تسهیلات و پرداخت سود سهامداران، برای جبران کسری ۷۶۸ میلیارد تومان تسهیلات دریافت کرده است تا در نهایت کسری وجه نقد در پایان این دوره به ۵۶.۲ میلیارد تومان برسد.

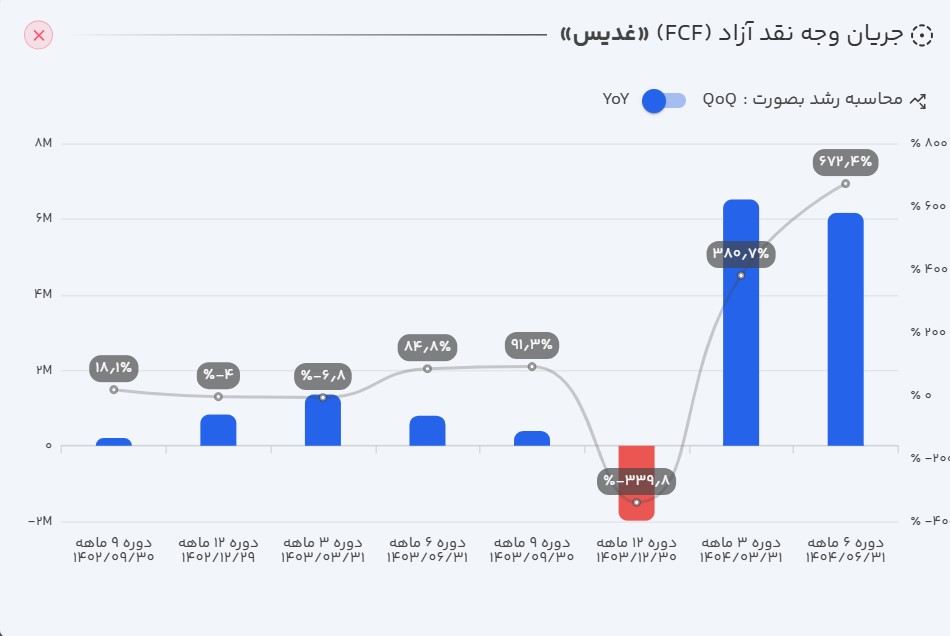

تحلیل جریان وجه نقد آزاد: بررسی جریانهای نقدی شرکت پاکدیس نشان میدهد که علیرغم ثبت رشد قابلتوجه در دریافت وجه نقد عملیاتی، ولی تقریباً تمام این وجه نقد صرف هزینههای سرمایهای شرکت گردیده است که باعث شده جریان وجه نقد آزاد شرکت به منفی ۳۵.۵ میلیارد تومان برسد.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۳۴٪ |

| حاشیه سود عملیاتی | ۲۶٪ |

| حاشیه سود خالص | ۱۸٪ |

| بازده داراییها (ROA) | ۱۹٪ |

| بازده حقوق صاحبان سهام (ROE) | ۵۴٪ |

| نسبت جاری | ۱.۳۸ |

| دوره استقامت | ۲۶۸ |

| گردش دارایی | ۱.۲ |

| نسبت بدهی | ۶۵٪ |

| کیفیت سود عملیاتی | ۱۴۲٪ |

| کیفیت نقدی سود عملیاتی | ۱۰۴٪ |

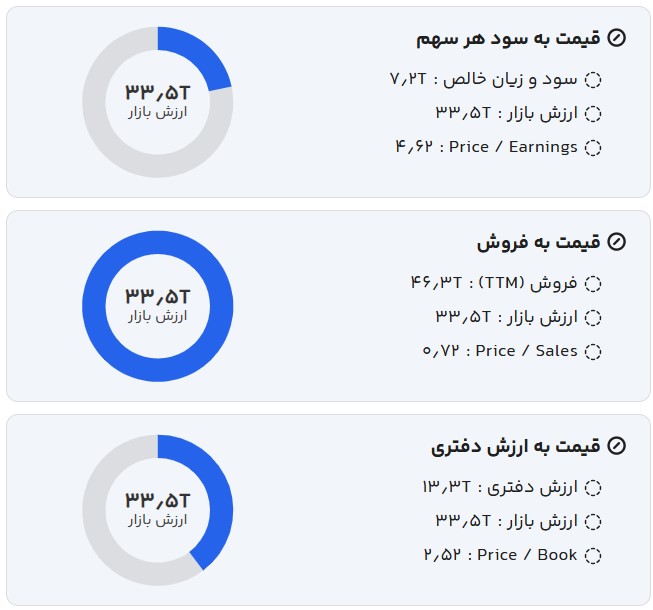

۵. ارزشگذاری سهم

ارزش فعلی بازار شرکت در محدوده ۳.۳۵ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

ارزشگذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۲.۸۲ درصدی، مدل ارزشگذاری نسبی ارزش بازار شرکت را در محدوده ۵.۷ هزار میلیارد تومان برآورد میکند؛ یعنی سهام حدود ۷۰ درصد زیر ارزش حال حاضر در حال معامله است.

در صورت ادامه سودسازی مؤثر شرکت و ادامه مدیریت هزینهها، و مهمتر از همه استفاده بهینه و مؤثر از اهرم ایجاد شده در شرکت و بکارگیری مؤثر از هزینههای انجام شده در بخش سرمایهای، میتوان روند رو به رشدی را برای شرکت متصور بود.

۶. روند ارزش سهم

پس از ثبت ارزش بازار ۳.۶ هزار میلیارد تومان، در خرداد ۱۴۰۴، سهم پس از اصلاح تا محدوده ۲.۵ هزار میلیارد تومانی، مجدد به سقف خود رسیده است. با توجه به گزارش سود و زیان خوب از سهم، انتظار عبور از این ناحیه میرود ولی برای ادامه مسیر صعودی، خود شرکت میبایست بتواند از اهرم ایجاد شده سودسازی مؤثر ایجاد کند.

۷. جمعبندی و چشمانداز پیشرو

در مجموع، عملکرد مالی و عملیاتی شرکت پاکدیس نشاندهنده روندی باثبات و روبهرشد در سودآوری است. کنترل هزینهها، افزایش نرخ فروش و گسترش صادرات نقش مهمی در بهبود حاشیه سود و بازدهی شرکت داشتهاند. هرچند استفاده بیشتر از اهرم مالی سطح بدهیها را افزایش داده است، اما در صورت تداوم مدیریت کارآمد منابع و بهرهگیری از ظرفیتهای تولیدی، میتوان انتظار داشت روند رشد و سودسازی شرکت در دورههای آتی نیز ادامه یابد و چشمانداز مثبتی برای سهامداران رقم بخورد.

برای تحلیلهای بنیادی بیشتر، به ترندرو سر بزنید.

💡 با دادههای دقیق و ارزشگذاری واقعی، تصمیمهای مطمئنتر بگیرید.

📊 ثبتنام کنید و حرفهای تحلیل کنید.