فهرست مطالب

۱. معرفی شرکت

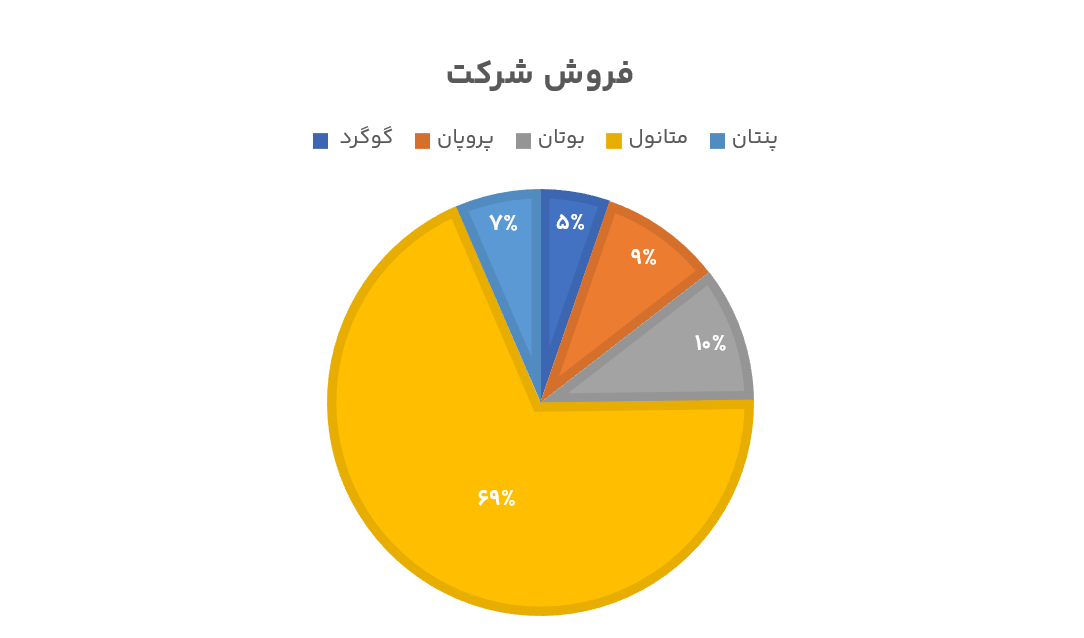

شرکت پتروشیمی خارک، یکی از شرکتهای پیشرو در صنعت پتروشیمی ایران است که در سال 1355 تأسیس شد. این شرکت با هدف بهرهبرداری از منابع گاز همراه نفت در جزیره خارک و تبدیل آن به محصولاتی با ارزش افزوده بالا، فعالیت خود را آغاز کرد. شخارک در حال حاضر یکی از تولیدکنندگان اصلی متانول، پروپان، بوتان و گوگرد در کشور محسوب میشود و محصولات آن به طور عمده صادر میگردد.

سبد محصولات و بازارهای هدف:

- متانول: کاربرد در تولید پلاستیک، رزین، چسبها و رنگها، و به عنوان حلال در صنایع مختلف.

- بازار اصلی: چین، هند، شرق آسیا.

- پروپان: کاربرد در سوخت خانگی و صنعتی، خوراک واحدهای پتروشیمی، و سوخت (LPG).

- بازار اصلی: شرق آسیا و اروپا.

- بوتان: کاربرد به عنوان سوخت در فندک، ماده خام برای تولید لاستیک مصنوعی، و استفاده به عنوان گاز پیشران.

- بازار اصلی: چین و هند.

- گوگرد: کاربرد در تولید کود شیمیایی، تصفیه نفت و گاز، و ماده اولیه برای تولید اسید سولفوریک.

- بازار اصلی: هند، چین، و جنوب شرق آسیا.

۲. تحلیل وضعیت فروش: تمرکز بر روند بلندمدت

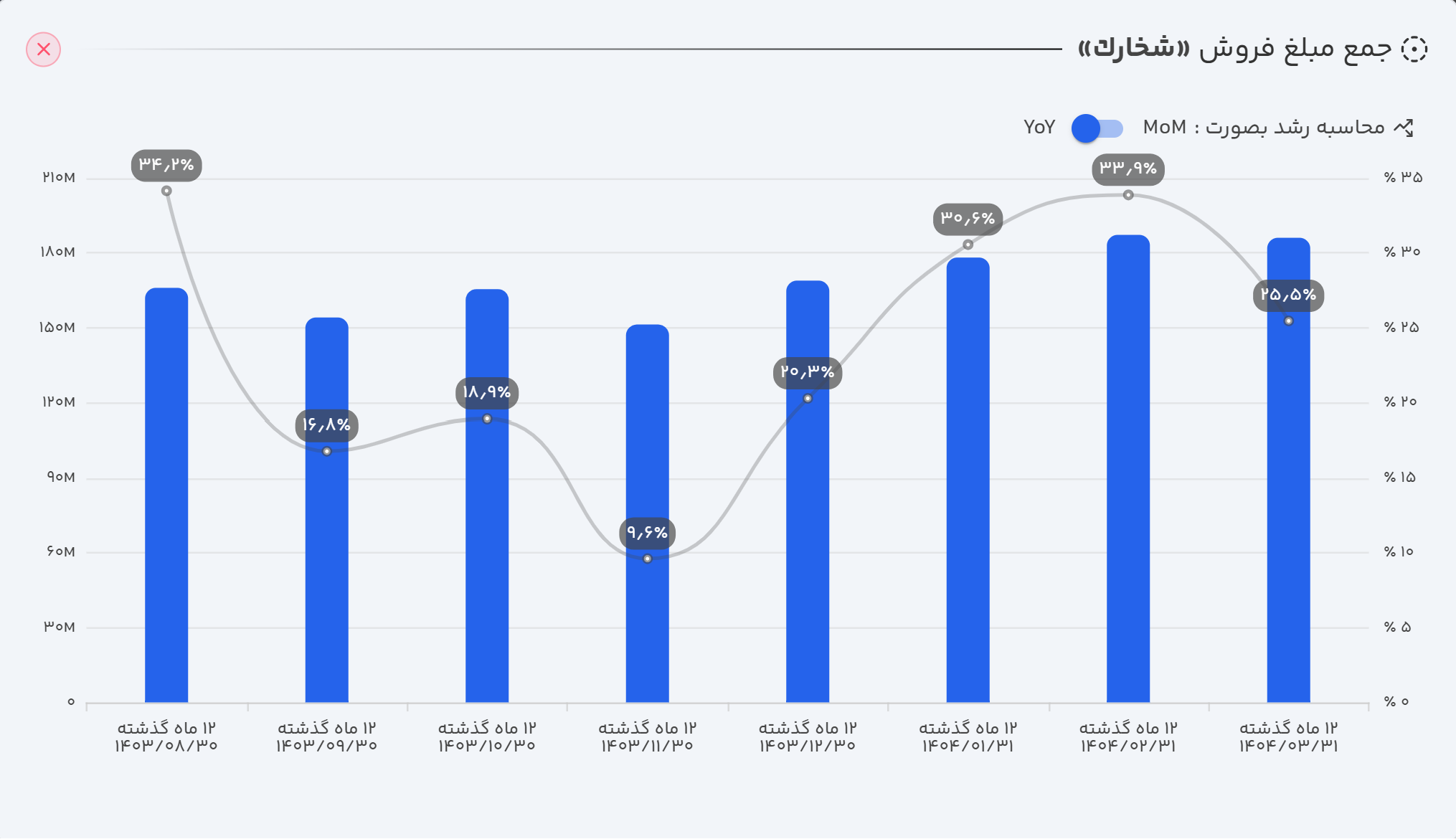

- عملکرد ماهانه: شخارک در خرداد 1404 توانست 1.5 همت از محصولات خود را به فروش برساند. این مقدار نسبت به ماه قبل 31.8 درصد کاهش و نسبت به ماه مشابه سال قبل 6.8 درصد کاهش را ثبت کرده است.

- عملکرد سالانه: در 12 ماهه گذشته منتهی به خرداد 1404، شخارک توانست 18.6 همت فروش داشته باشد که نسبت به دوره مشابه سال قبل تقریباً بدون تغییر بوده است.

۳. بررسی عمیق صورتهای مالی (دوره دوازده ماهه منتهی به 30/12/1403)

الف) صورت سود و زیان

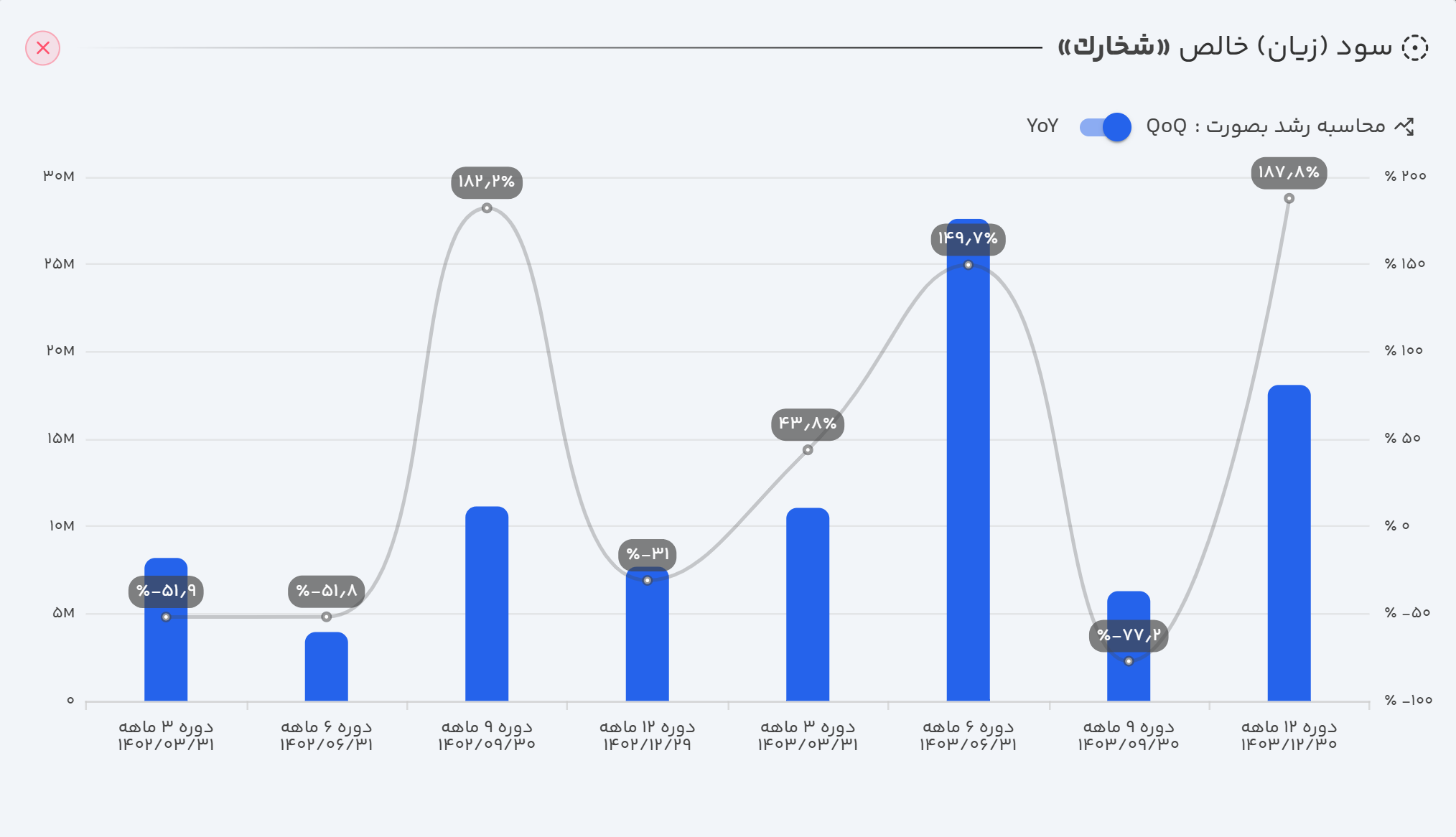

- درآمدهای عملیاتی: با رشد 20 درصدی نسبت به دوره مشابه سال قبل، به 16.8 همت رسید.

- سود عملیاتی: با رشد 92 درصدی نسبت به دوره مشابه سال گذشته، به 7 همت رسید.

- سود خالص: با ثبت رشد 103 درصدی، به 6.3 همت رسید.

تحلیل فصلی (زمستان 1403): شرکت در فصل زمستان به تنهایی 1.8 همت سود خالص کسب کرد که نسبت به پاییز رشد 188 درصدی و نسبت به زمستان سال قبل 135 درصدی را نشان میدهد.

ب) ترازنامه

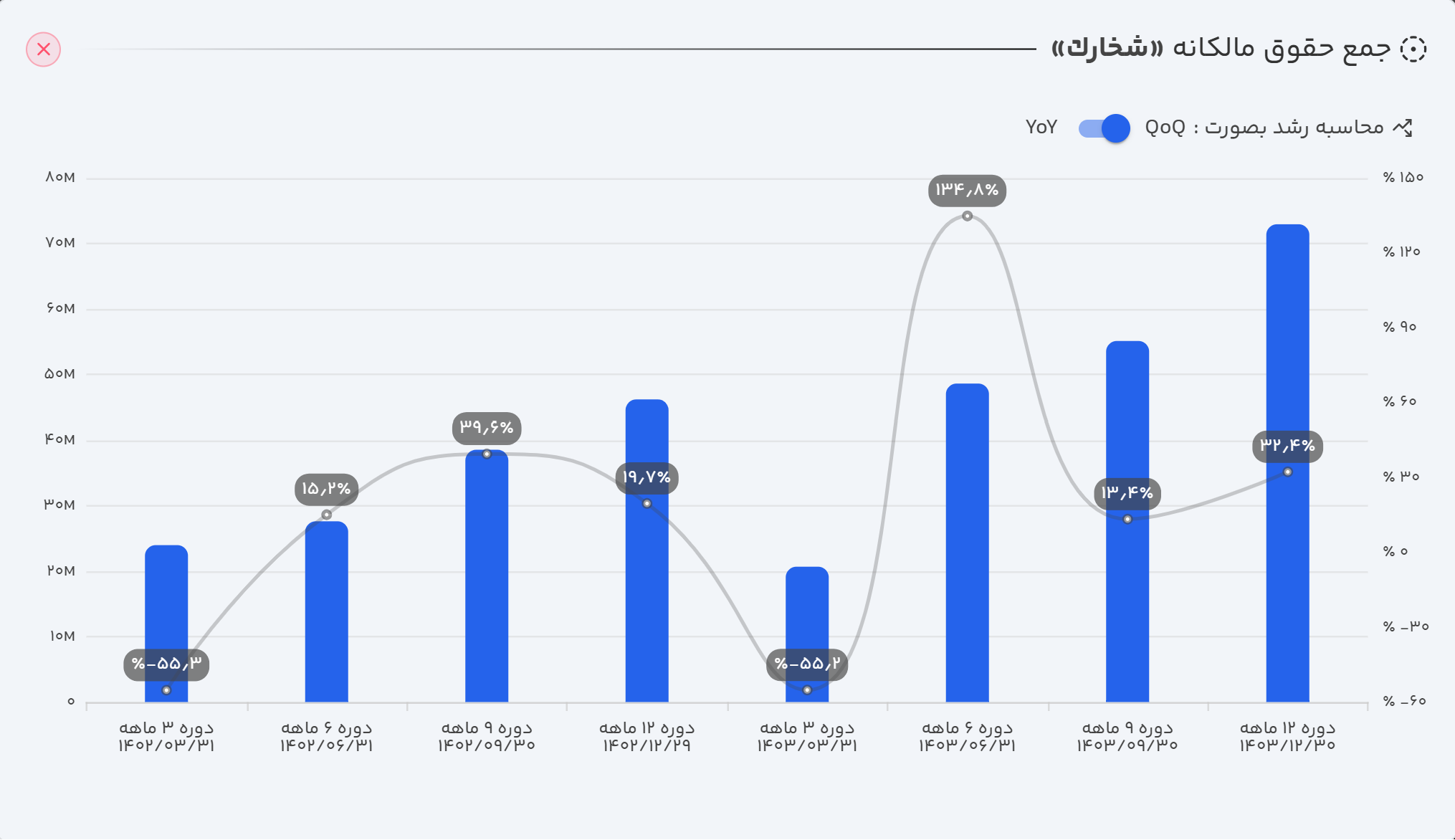

- حقوق مالکانه: افزایش در سود انباشته و افزایش در بخش صرف سهام خزانه منجر به افزایش 32.4 درصدی جمع حقوق مالکانه شده و آن را به 7.2 همت رساند.

- بدهی: بدهیهای شرکت 40 درصد نسبت به دوره قبل افزایش یافته که بیشتر این افزایش از محل پرداختنیهای تجاری و سایر پرداختنیها میباشد؛ این امر میتواند نشاندهنده خرید مواد اولیه تولید توسط شرکت باشد.

ج) جریان وجه نقد

شخارک در دوازده ماهه سال مالی 1403 توانست 765 میلیارد تومان وجه نقد عملیاتی ایجاد کند که بیشتر آن صرف سرمایهگذاری و بخشی از آن نیز صرف پرداخت بدهیهای شرکت گردید. این امر باعث شد وجه نقد شرکت نسبت به ابتدای دوره 111 میلیارد تومان افزایش یابد. همچنین، شرکت در دوازده ماه عملکرد خود 4.56 همت وجه نقد آزاد تولید کرد که نسبت به دوره مشابه سال قبل کاهش 5 درصدی داشته است.

تحلیل بنیادی، کلید شناخت ارزش واقعی سهام است. در ترندرو با بهرهگیری از دادههای معتبر و ابزارهای پیشرفته، میتوانید سهام شرکتها را بهصورت دقیق ارزیابی کنید و تصمیمهای آگاهانهتری بگیرید. هدف ما سادهسازی مسیر سرمایهگذاری هوشمندانه برای شماست؛ از گزارشهای تخصصی تا فیلترهای هوشمند، همه در دسترس شما قرار دارد. همین امروز ثبتنام کنید و گام نخست را بهسوی سرمایهگذاری مطمئن و پایدار بردارید.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | 39% |

| حاشیه سود عملیاتی | 42% |

| حاشیه سود خالص | 37% |

| بازده داراییها (ROA) | 45% |

| بازده حقوق صاحبان سهام (ROE) | 86% |

| نسبت جاری | 1.75 |

| دوره استقامت | 296 |

| گردش دارایی | 1.2 |

| نسبت بدهی | 48% |

| کیفیت سود عملیاتی | 112% |

| کیفیت نقدی سود عملیاتی | 75% |

| جریان وجه نقد آزاد به ارزش بازار | 9% |

| هزینههای سرمایهای به سود خالص | 8% |

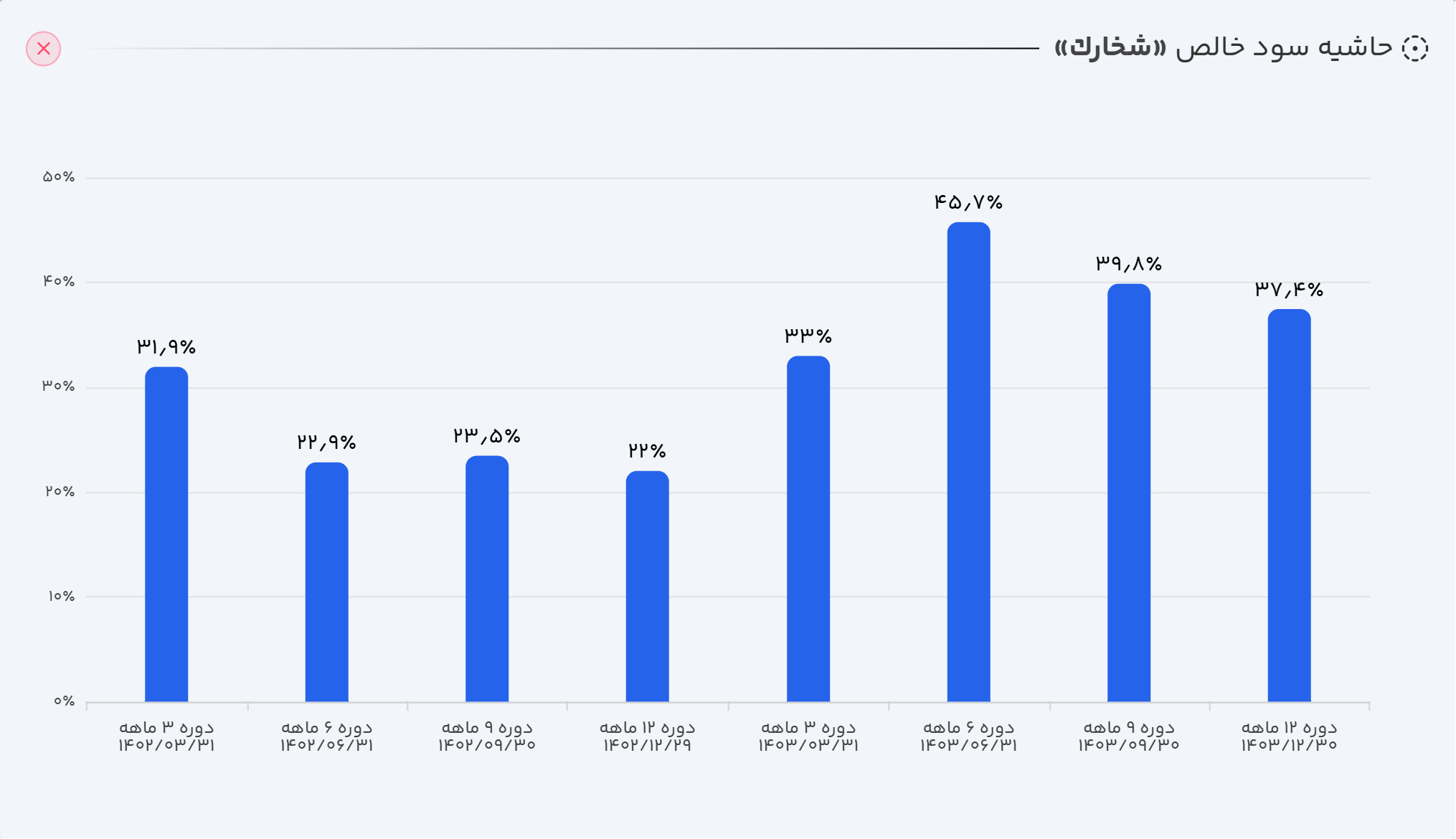

در نمودار زیر روند حاشیه سود خالص شخارک در دوره های اخیر را مشاهده می کنید :

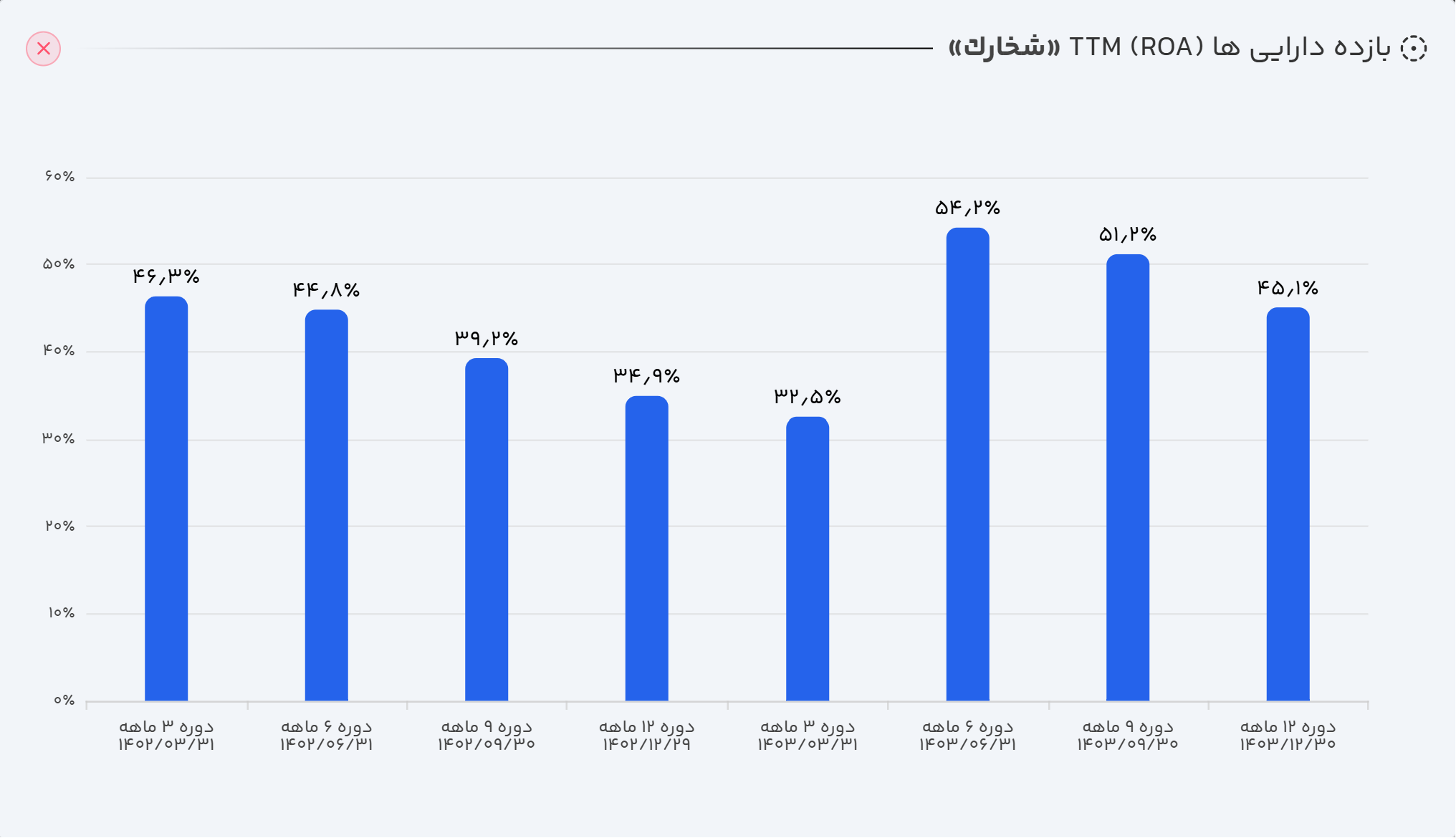

روند ROA برای شخارک نیز به صورت زیر است :

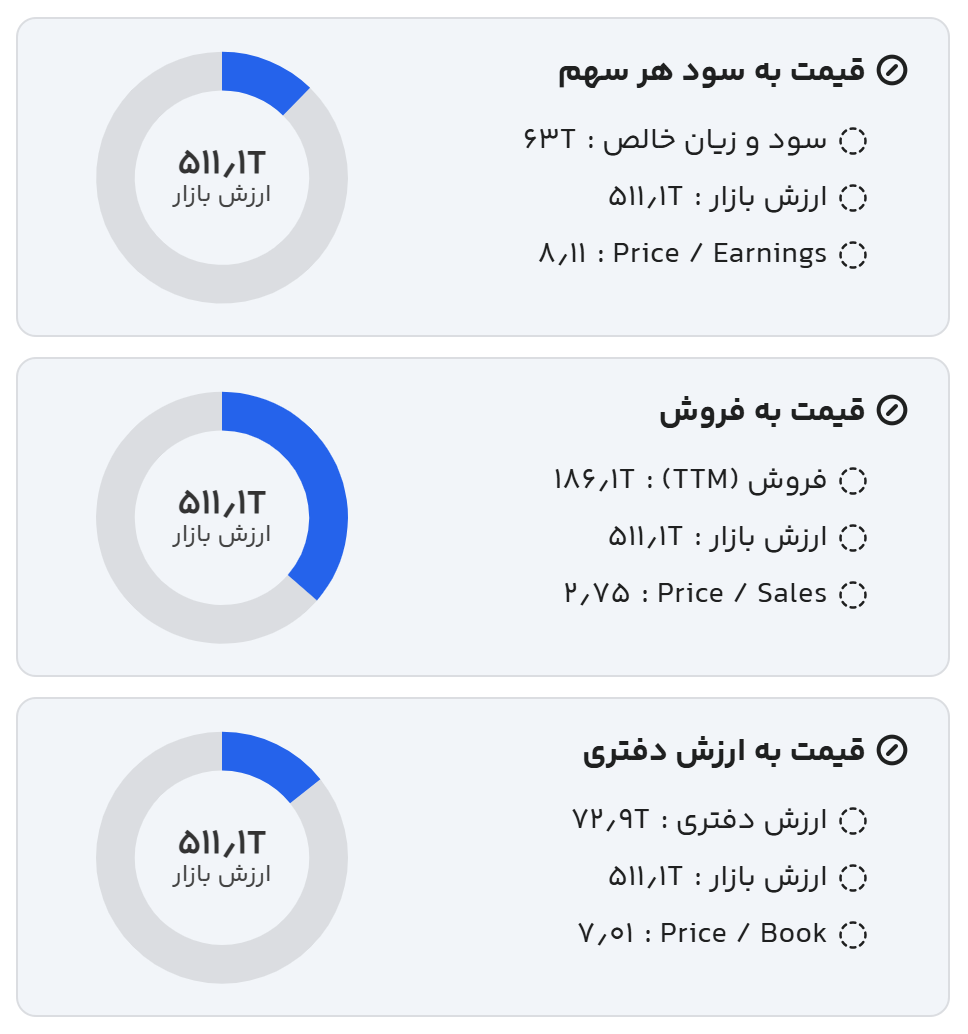

۵. ارزشگذاری سهم

ارزش فعلی بازار شرکت در محدوده 51.1 همت است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

الف) ارزشگذاری به روش نسبی

با توجه به تاریخچه سودآوری و میانگین نرخ رشد فصلی 6.84 درصد، در مدل ارزشگذاری نسبی، پتانسیل رسیدن ارزش بازار شرکت به 56.8 همت تخمین زده میشود. این به معنای فاصله 11.2 درصدی از ارزش فعلی بازار است.

ب) نرخ بازده مورد انتظار

با فرض رشد محتاطانه 50 درصدی برای سود سال آینده، نرخ بازده مورد انتظار برای خرید فعلی سهم حدود 63 درصد محاسبه میشود. این نرخ با مقایسه با بازده بدون ریسک اوراق درآمد ثابت (حدود 35 درصد)، یک صرف ریسک بسیار جذاب را به سرمایهگذار ارائه میدهد.

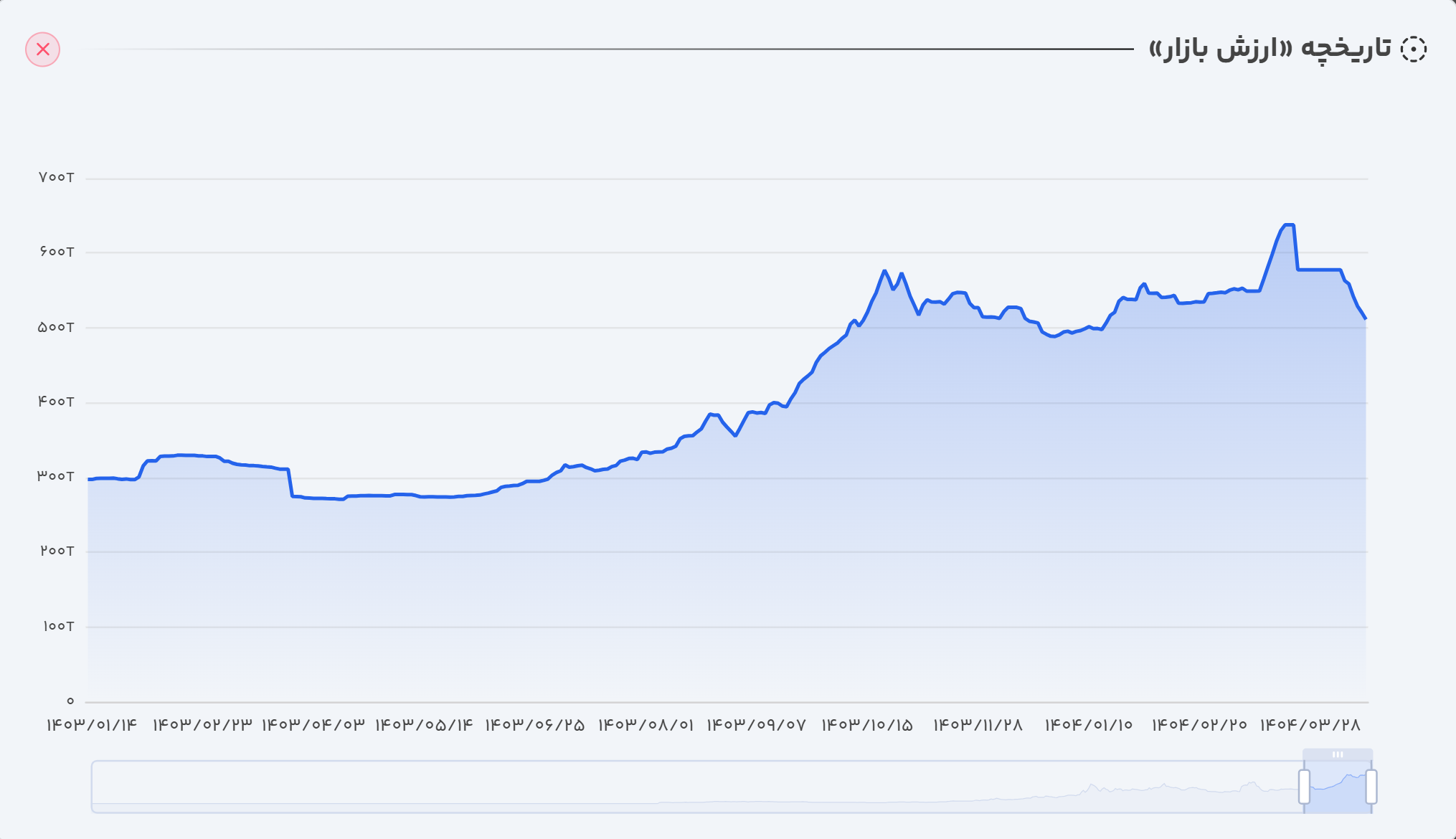

۶. روند ارزش بازار

شرکت پس از اینکه کف 23 همتی که در شهریور 1402 ایجاد شد و سقف 44 همتی که در اردیبهشت 1402 به آن دست یافت را شکست، به نظر در حال پولبک به این سقف است.