فهرست مطالب

تحلیل در یک نگاه

شرکت توکا رنگ فولاد سپاهان «شتوکا» به عنوان یکی از تولیدکنندگان رنگهای صنعتی و پوششهای حفاظتی در ایران، پتانسیل قابل توجهی برای رشد نشان میدهد. این تحلیل نشان میدهد که شرکت با وجود نوسانات کوتاهمدت در فروش ماهانه، در مسیر رشد سالانه قدرتمندی قرار دارد. بهبود چشمگیر در سودآوری، مدیریت هوشمندانه بدهیها و تولید جریان نقد آزاد بالا، شتوکا را به گزینهای جذاب برای سرمایهگذاران تبدیل کرده است. با این حال، ارزشگذاری فعلی بازار ممکن است هنوز تمام پتانسیل شرکت را منعکس نکرده باشد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت: جایگاه شتوکا در صنعت ایران

شرکت توکا رنگ فولاد سپاهان با نماد معاملاتی «شتوکا»، که در سال ۱۳۸۵ تأسیس و از سال ۱۳۹۴ به جمع شرکتهای بازار بورس اوراق بهادار تهران پیوست، یکی از بازیگران اصلی در عرصه تولید رنگهای صنعتی، ساختمانی و پوششهای حفاظتی پیشرفته در کشور است.

سبد محصولات و بازار هدف:

- رنگهای ضدخوردگی: حیاتی برای افزایش طول عمر سازههای فلزی.

- پوششهای اپوکسی و پلییورتان: مورد استفاده در کفپوشهای صنعتی، خطوط لوله و مخازن.

- رنگهای پایهآب: سازگار با محیط زیست و مناسب برای مصارف ساختمانی.

- پوششهای ویژه: طراحی شده برای صنایع استراتژیک نفت، گاز، پتروشیمی، دریایی و نیروگاهی.

با ظرفیت تولید اسمی سالانه ۴,۰۰۰ تن، این شرکت از طریق واحدهای تحقیق و توسعه (R&D)، تولید مدرن، کنترل کیفیت دقیق و شبکه فروش گسترده، نیازهای صنایع مادر کشور را تأمین میکند.

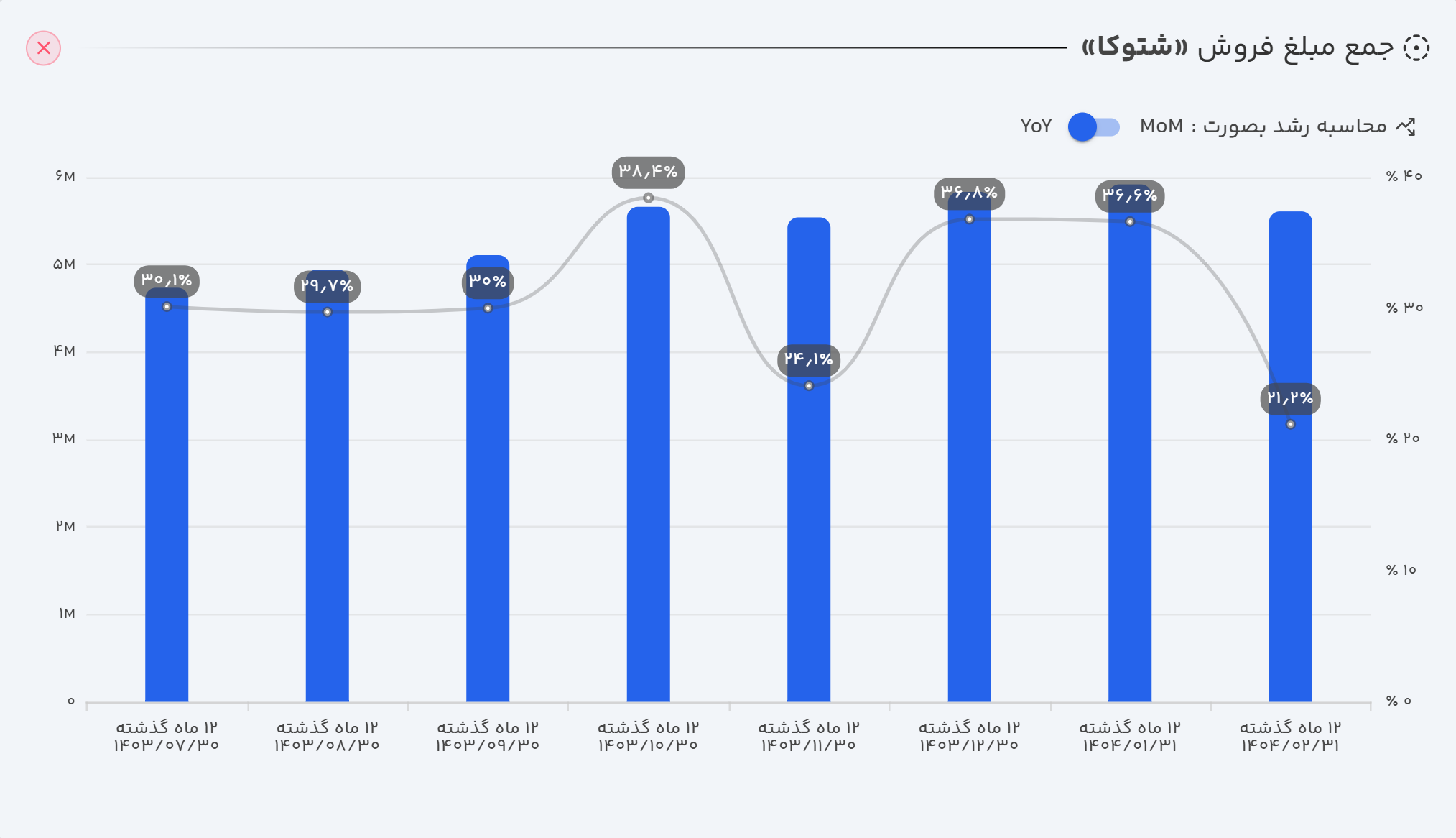

۲. تحلیل وضعیت فروش: تمرکز بر روند بلندمدت

اگرچه فروش ماهانه شرکت میتواند تحت تأثیر عواملی مانند نوسانات فصلی یا زمانبندی تحویل پروژهها قرار گیرد، اما تصویر کلی، روند رو به رشدی را نشان میدهد.

- عملکرد ماهانه : شتوکا موفق شد ۱۶۴ تن محصول به ارزش ۳۵.۷ میلیارد تومان به فروش برساند. این آمار در مقایسه با اسفند ۱۴۰۳ (کاهش ۱.۳ درصدی) و فروردین سال گذشته (کاهش ۴۶.۳ درصدی) افت داشته است که میتواند به دلیل تعطیلات نوروز و کاهش فعالیتهای پروژهای در ابتدای سال باشد.

- عملکرد سالانه : تصویر بزرگتر نسبتا مثبت است. شرکت در این دوره با فروش ۲,۴۴۶ تن محصول، به درآمد ۵۶۰ میلیارد تومانی دست یافت که رشد ۲۱.۲ درصدی نسبت به سال مالی قبل را نشان میدهد. این رشد پایدار، شاخص مهمتری برای ارزیابی سلامت عملیاتی شرکت است.

۳. بررسی عمیق صورتهای مالی (سال مالی منتهی به ۱۴۰۳/۱۲/۲۹)

صورتهای مالی شرکت، داستان یک تحول مثبت و مدیریت کارآمد را روایت میکنند.

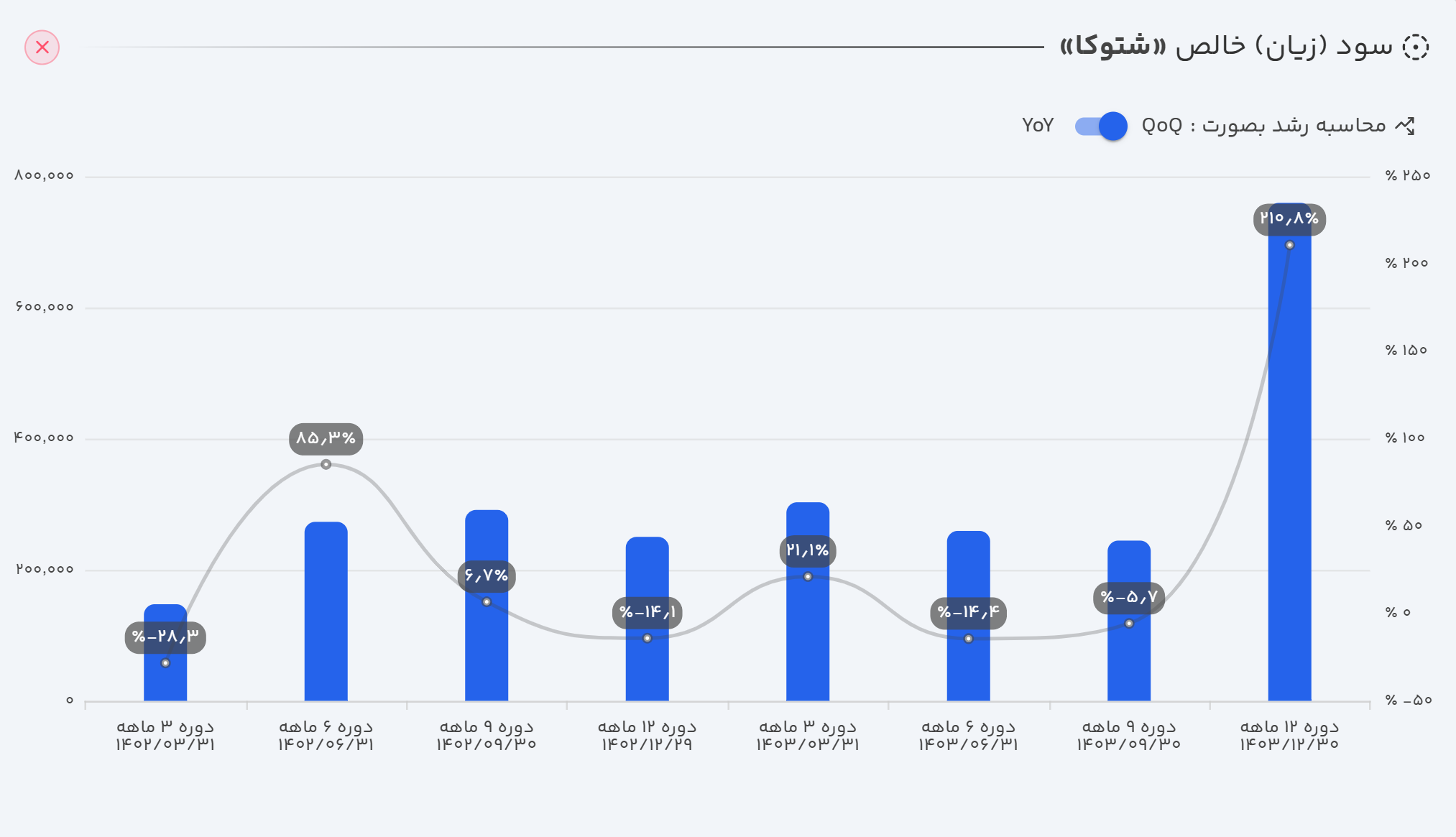

الف) صورت سود و زیان: جهش در سودآوری

- درآمدهای عملیاتی: با رشد ۳۶.۸ درصدی نسبت به دوره مشابه سال قبل، به ۵۸۳ میلیارد تومان رسید.

- سود عملیاتی: با رشد خیرهکننده ۵۲.۳ درصدی به ۱۹۷ میلیارد تومان افزایش یافت.

- سود خالص: با ثبت رشد ۶۲.۸ درصدی، به ۸۷.۵ میلیارد تومان رسید.

تحلیل فصلی (زمستان ۱۴۰۳) : شرکت در فصل زمستان به تنهایی ۷۵.۹ میلیارد تومان سود خالص کسب کرد که نسبت به پاییز (رشد ۲۱۰٪) و زمستان سال قبل (رشد ۲۰۳٪) جهشی فوقالعاده محسوب میشود. این سودآوری بالا پتانسیل تکرارشوندگی دارد.

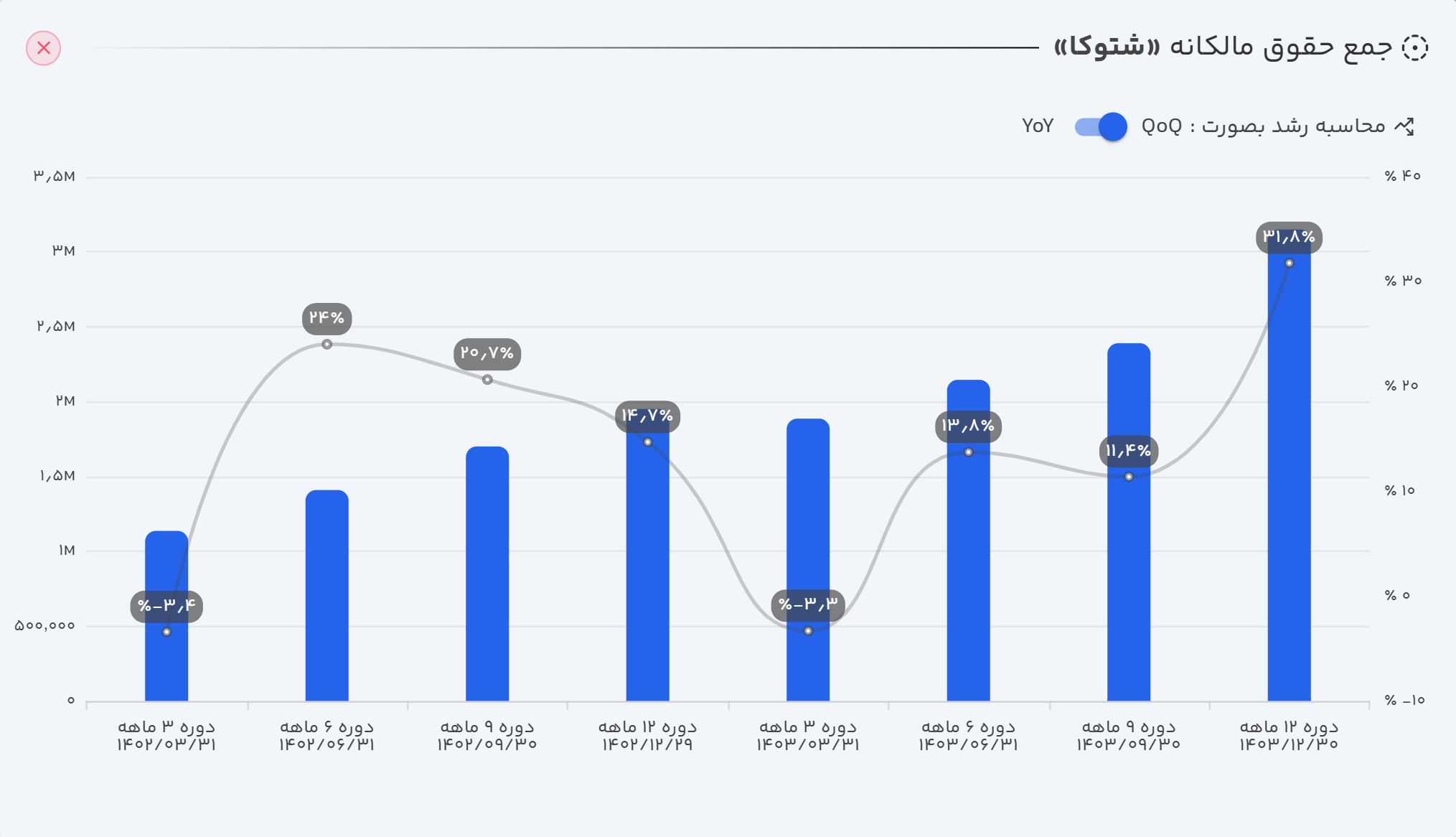

ب) ترازنامه: ساختاری مستحکم و ریسک کمتر

- حقوق مالکانه: رشد سود انباشته، منجر به افزایش ۳۱.۸ درصدی جمع حقوق مالکانه شده و آن را به ۳۱۴ میلیارد تومان رسانده است.

- مدیریت بدهی: شرکت به شکل محسوسی بدهیهای خود را کاهش داده است. کاهش ۳۵.۶ درصدی بدهیها که عمدتاً از محل تسویه تسهیلات مالی بوده، ریسک مالی شرکت را کاهش داده است.

ج) جریان وجوه نقد: ماشین تولید پول نقد

شتوکا در پایان سال مالی موفق به تولید ۱۲۴ میلیارد تومان وجه نقد عملیاتی شد. این وجه نقد به صورت هوشمندانه تخصیص یافته است:

- ۵۱.۴ میلیارد تومان صرف سرمایهگذاریهای توسعهای.

- ۵۴ میلیارد تومان صرف بازپرداخت بدهیها و تأمین مالی.

نکته کلیدی، جریان وجه نقد آزاد (FCF) شرکت است که به ۶۰.۴ میلیارد تومان رسیده و رشد شگفتانگیز ۱۰۷۶ درصدی را تجربه کرده است.

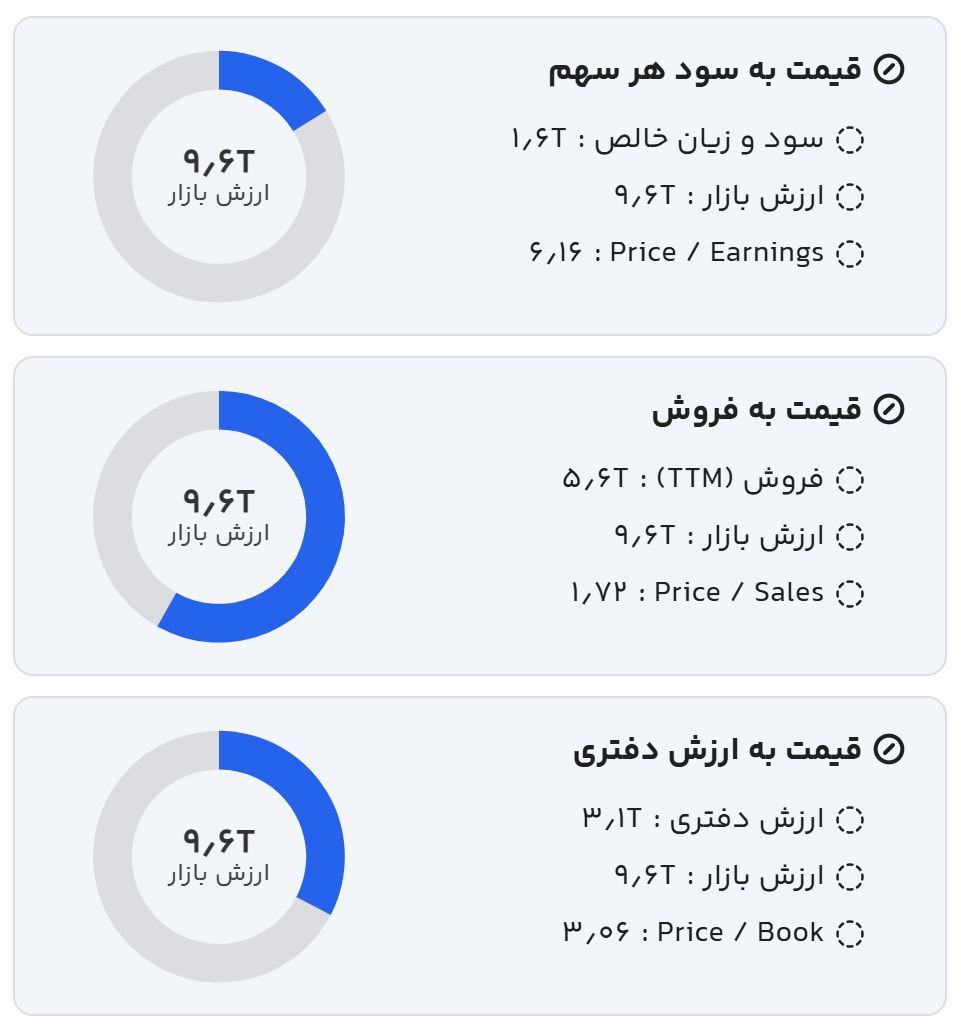

۴. نسبتهای مالی کلیدی: تصویری از سلامت و کارایی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۳۶% |

| حاشیه سود عملیاتی | ۳۴% |

| حاشیه سود خالص | ۲۷% |

| بازده دارایی ها (ROA) | ۳۱% |

| بازده حقوق صاحبان سهام (ROE) | ۵۰% |

| نسبت بدهی | ۳۹% |

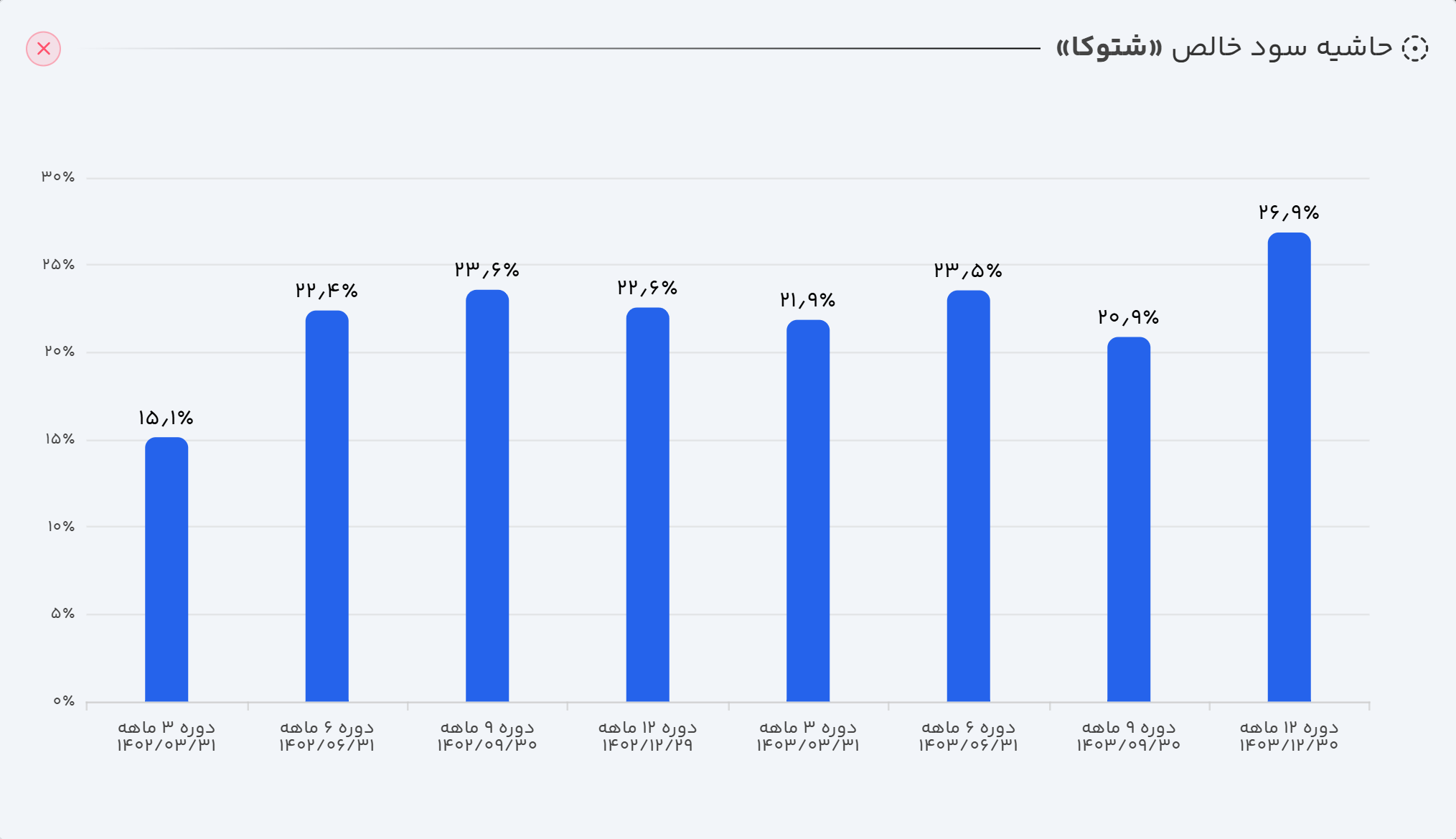

در نمودار زیر روند حاشیه سود خالص شتوکا در دوره های اخیر را مشاهده می کنید :

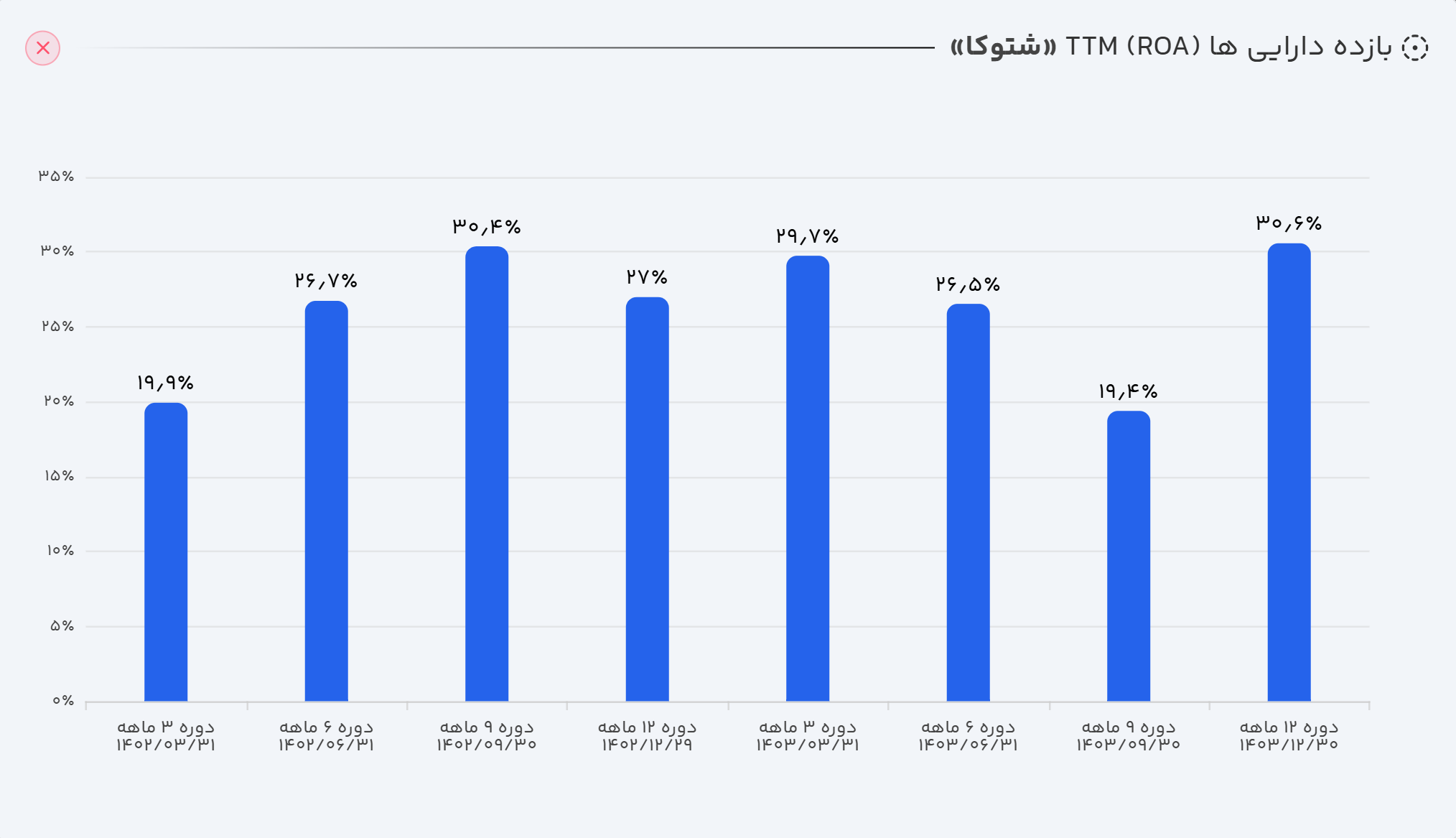

روند ROA برای شتوکا نیز به صورت زیر است :

۵. ارزشگذاری سهم

ارزش فعلی بازار شرکت در محدوده ۹۷۰ میلیارد تومان قرار دارد. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

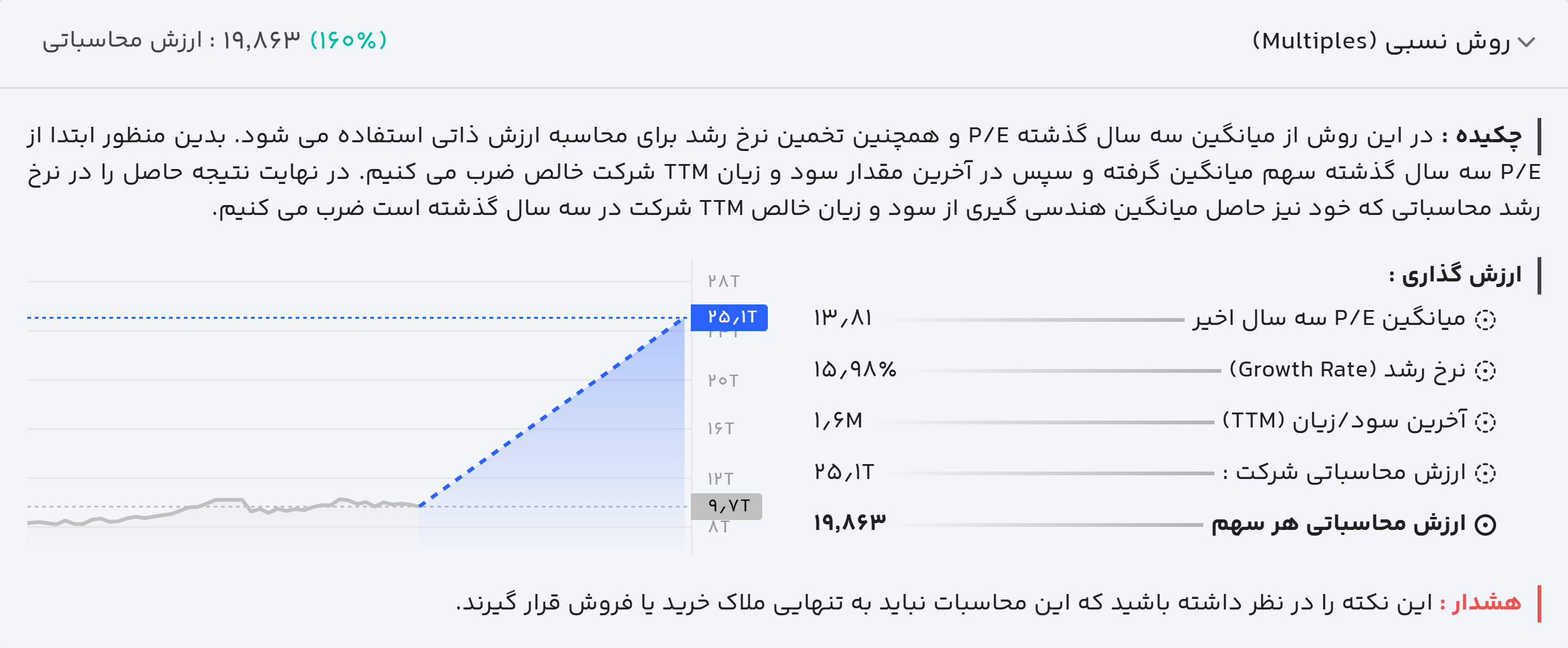

الف) ارزشگذاری به روش نسبی

با توجه به تاریخچه سودآوری و نرخ رشد فصلی چشمگیر، یک مدل ارزشگذاری نسبی، پتانسیل رسیدن ارزش بازار شرکت به ۲.۵ همت را تخمین میزند. این به معنای فاصله ۱۶۰ درصدی از ارزش فعلی بازار است.

ب) نرخ بازده مورد انتظار

با فرض یک رشد محتاطانه ۵۰ درصدی برای سود سال آینده، نرخ بازده مورد انتظار برای خریداران فعلی سهم، حدود ۵۹ درصد محاسبه میشود. این نرخ در مقایسه با بازده بدون ریسک اوراق درآمد ثابت (حدود ۳۴٪)، یک صرف ریسک بسیار جذاب را به سرمایهگذار ارائه میدهد.

۶. روند ارزش بازار

شرکت توانسته پس از تشکیل کف ۸۰۰ میلیاردی در اسفند ۱۴۰۳؛ به سمت سقف ۱.۳ همتی که در مرداد ۱۴۰۲ تشکیل داده حرکت کند و به حدود ۹۷۰ میلیارد تومان برسد.

۷. ریسکها و چالشهای پیش رو

- وابستگی به صنایع بزرگ: رکود در صنایع نفت، گاز و ساختوساز میتواند تقاضا برای محصولات شرکت را کاهش دهد.

- نوسانات قیمت مواد اولیه: افزایش قیمت جهانی مواد اولیه شیمیایی میتواند حاشیه سود شرکت را تحت فشار قرار دهد.

- رقابت در بازار: صنعت رنگ یک بازار رقابتی است و شرکت باید به طور مداوم برای حفظ سهم بازار خود نوآوری کند.

۸. جمعبندی و چشمانداز آینده

شرکت توکا رنگ فولاد سپاهان (شتوکا) از یک موقعیت بنیادی نسبتا مناسب برخوردار است. رشد پایدار درآمد، جهش سودآوری، مدیریت هوشمندانه بدهی و تولید جریان نقد آزاد قدرتمند، همگی نشانههای یک کسبوکار سالم و رو به رشد هستند.

با توجه به فاصله قابل توجه بین ارزش فعلی بازار و ارزش ذاتی تخمینزده شده، به نظر میرسد پتانسیل رشد قابل ملاحظهای در نماد شتوکا نهفته است. این سهم میتواند گزینهای جذاب برای سرمایهگذاران میانمدت و بلندمدتی باشد که به دنبال شرکتهای بنیادی با چشمانداز رشد روشن هستند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.