فهرست مطالب

چکیده تحلیل

شرکت تامین ماسه ریختگری «کماسه» به عنوان اولین و یکی از مهمترین تولیدکنندگان ماسههای تخصصی صنعتی و ریختگری در ایران، جایگاهی استراتژیک در زنجیره تأمین صنایع مادر نظیر فولاد، خودروسازی، ریختهگری و شیشه دارد. با این حال، تحلیل دقیقتر عملکرد مالی اخیر شرکت تصویری متفاوت را آشکار میسازد: رشد محدود در درآمد فروش همزمان با افزایش افسارگسیخته هزینههای عملیاتی، منجر به فرسایش شدید حاشیه سود شده است. در کنار این چالش، نسبت پایین نقدینگی و افت قابل توجه جریان وجوه نقد، زنگ خطر را برای سلامت مالی شرکت به صدا درآورده و آن را در معرض ریسکهای جدی نقدینگی و بدهی قرار داده است.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت: پیشگام صنعت ماسه ریختگری ایران

شرکت تأمین ماسه ریختگری با نماد «کماسه»، اولین واحد تخصصی تولیدکننده ماسه ریختگری در ایران است که در سال ۱۳۵۱ بنیانگذاری و در سال ۱۳۷۱ به جمع شرکتهای پذیرفته شده در بورس اوراق بهادار تهران پیوست. مأموریت اصلی این شرکت، تأمین نیاز صنایع کلیدی کشور به ماسه سیلیسی و فرآوردههای آن است که به عنوان مادهای حیاتی در فرآیندهای ریختهگری، تولید شیشه، سرامیک، چینیسازی و صنایع ساختمانی کاربرد دارد. کارخانه اصلی شرکت در موقعیتی استراتژیک در جاده دماوند (محدوده فیروزکوه) قرار گرفته که دسترسی مستقیم به معادن غنی سیلیس، یک مزیت رقابتی پایدار در تأمین مواد اولیه برای آن فراهم کرده است.

سبد محصولات و بازارهای هدف:

- ماسههای صنعتی: مورد استفاده در صنعت ساختمان، سندبلاست و سایر کاربردهای عمرانی.

- ماسههای ریختگری: ماده اولیه کلیدی در صنایع ریختهگری قطعات خودرو، فولادسازی و آلیاژسازی.

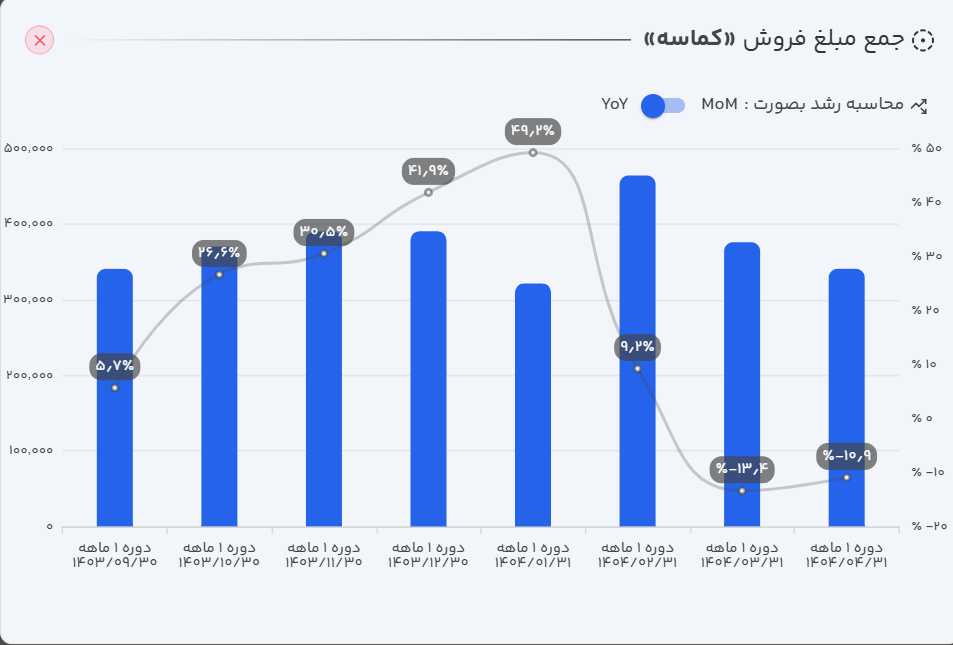

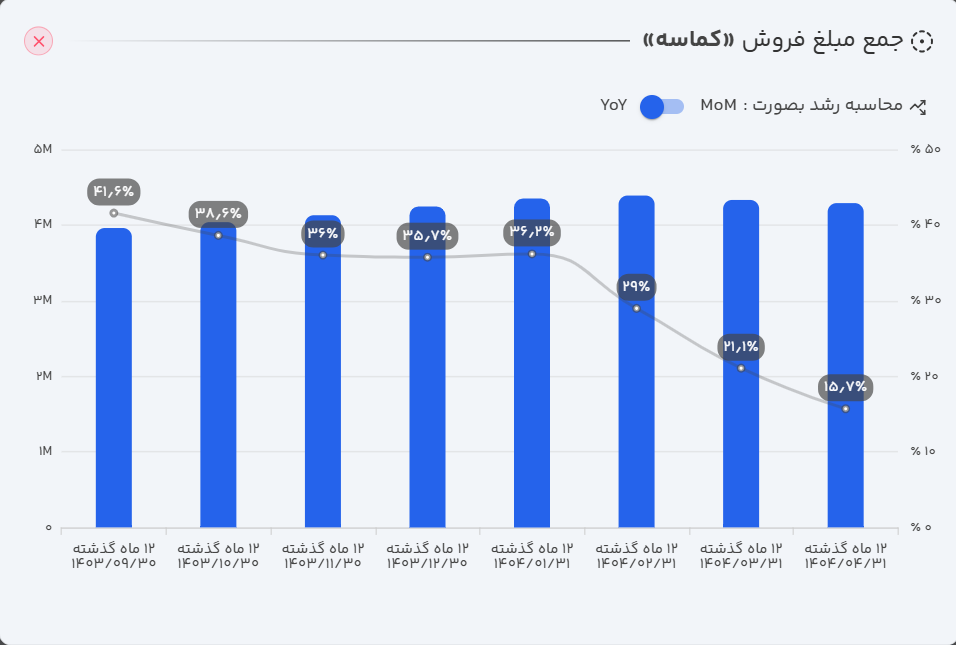

۲. زنگ خطر در خط فروش: بررسی عملکرد درآمدی کماسه

- عملکرد ماهانه: کماسه در تیرماه ۱۴۰۴ موفق به فروش ۳۴ میلیارد تومانی محصولات خود شد. این رقم افتی ۱۰ درصدی را هم نسبت به ماه گذشته و هم نسبت به ماه مشابه سال قبل نشان میدهد که سیگنالی نگرانکننده در روند فروش کوتاهمدت است.

- عملکرد سالانه (TTM): در یک سال منتهی به تیر ۱۴۰۴، مجموع فروش شرکت به ۴۲۸ میلیارد تومان رسید که نسبت به دوره مشابه سال قبل، رشدی ۱۵ درصدی را ثبت کرده است.

- عملکرد تجمعی: در چهار ماه نخست سال مالی جاری، فروش تجمعی شرکت به ۱۵۰ میلیارد تومان بالغ شده که در مقایسه با مدت مشابه سال گذشته، رشد محسوسی را نشان نمیدهد.

تحلیل وضعیت فروش: بررسی آمار نشان میدهد که موتور رشد فروش شرکت متوقف شده و حتی شاهد افت فروش محصولات بودهایم. این ایستایی درآمدی، بهویژه زمانی که با تورم هزینهها همراه شود، چالشی جدی برای سودآوری شرکت ایجاد میکند.

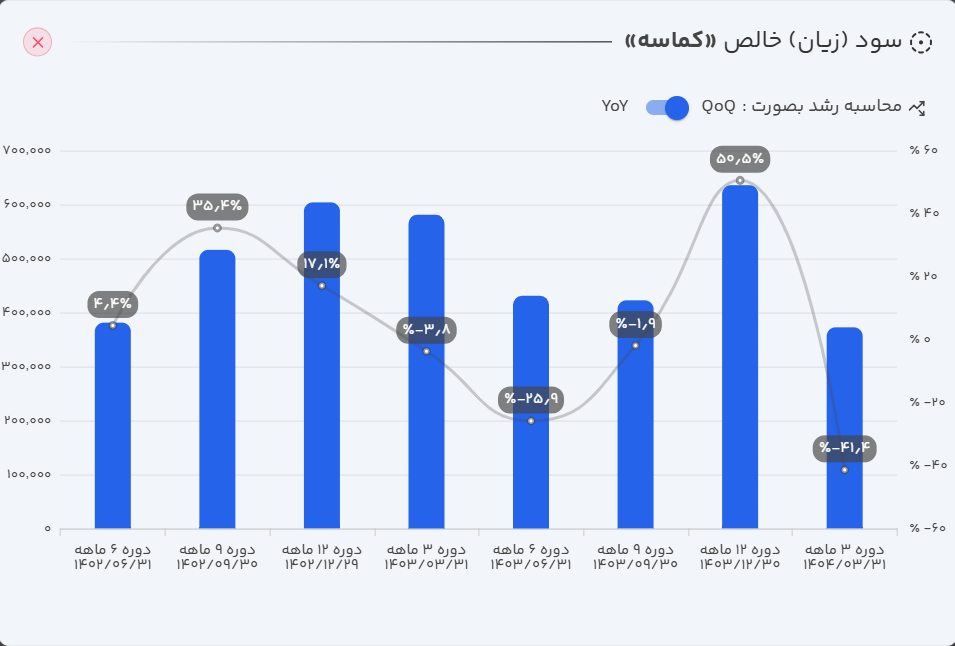

۳. کالبدشکافی صورتهای مالی (دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱)

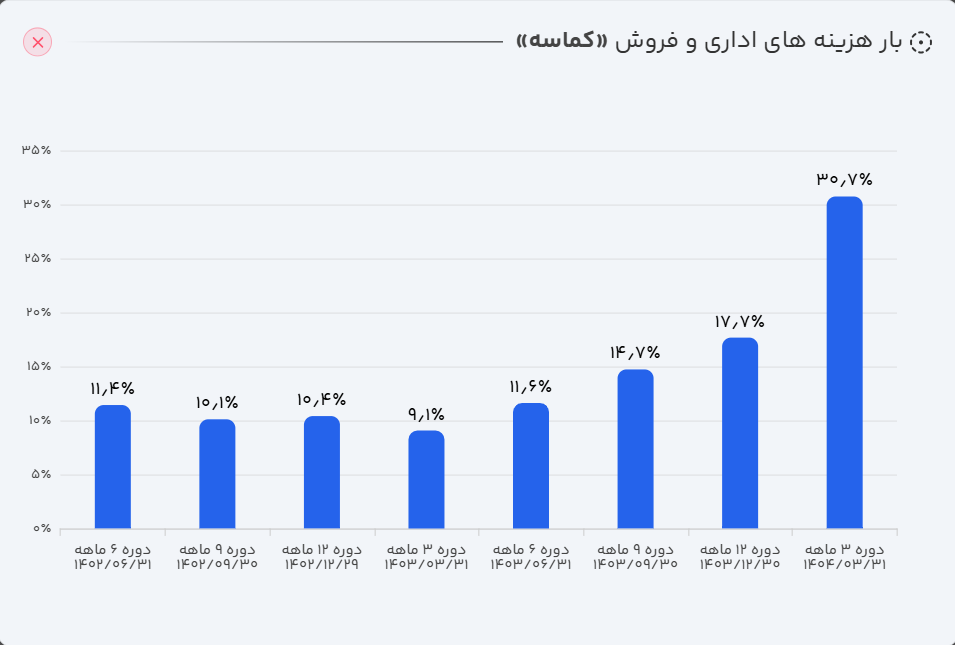

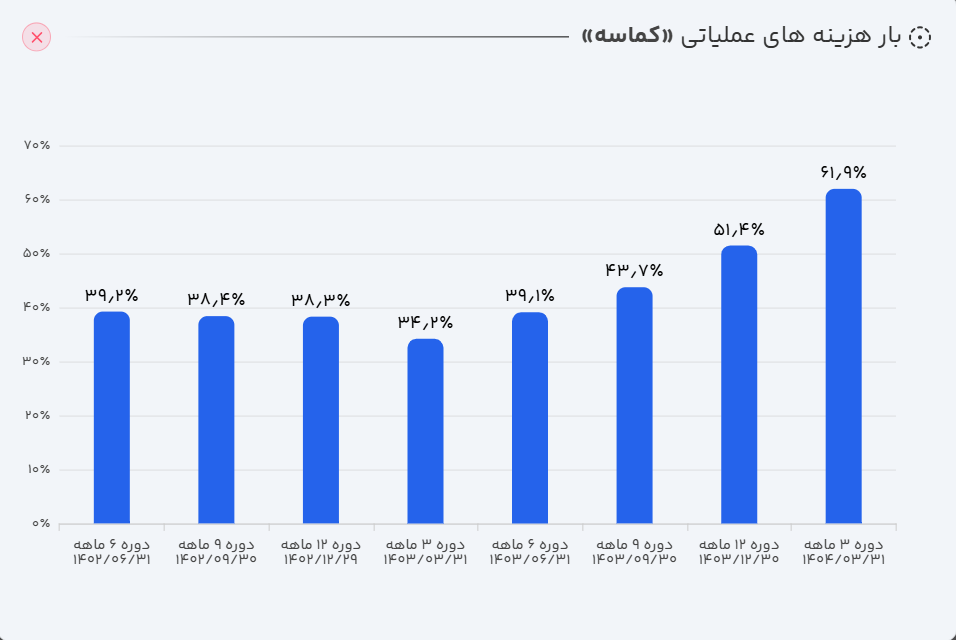

الف) صورت سود و زیان: سودآوری زیر فشار هزینهها

- درآمدهای عملیاتی: با رشدی بسیار اندک (۸٪) نسبت به دوره مشابه سال قبل، به ۱۱۵ میلیارد تومان رسید.

- سود عملیاتی: با افتی محسوس و ۳۸ درصدی نسبت به دوره مشابه سال قبل، به ۴۴ میلیارد تومان سقوط کرد.

- سود خالص: با تجربه افتی ۳۶ درصدی، به ۳۷ میلیارد تومان کاهش یافت.

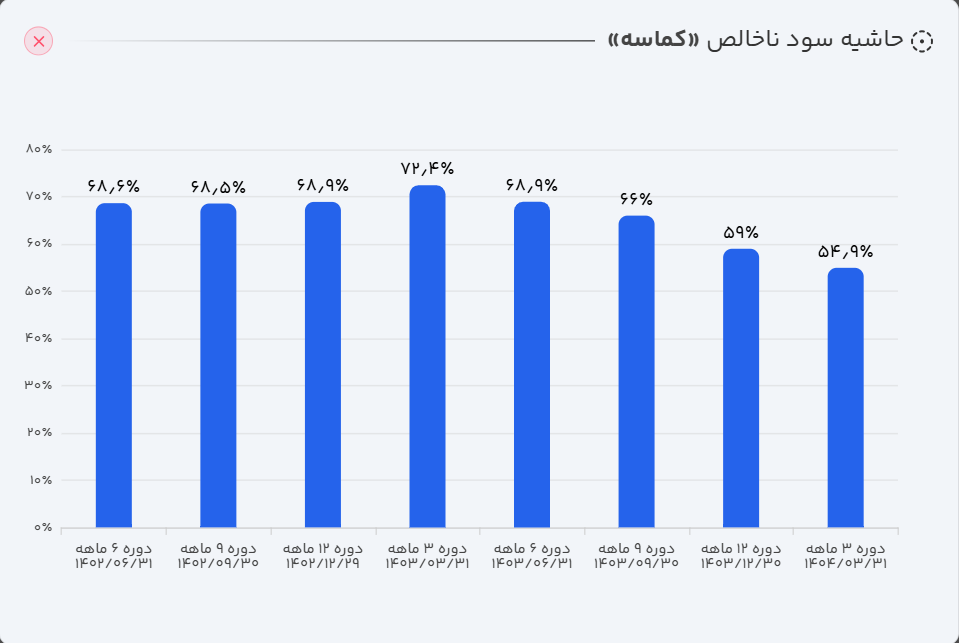

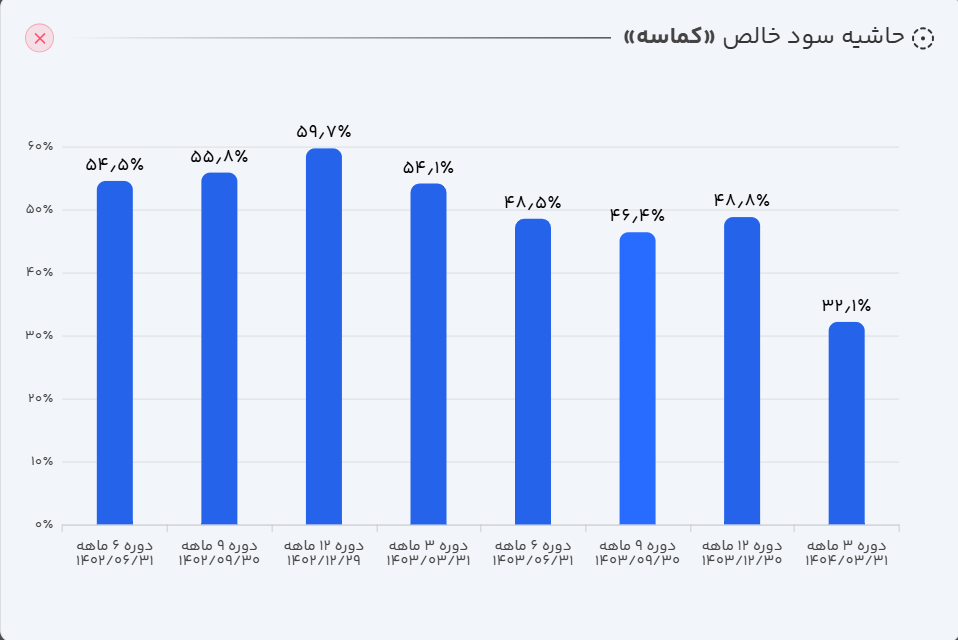

تحلیل صورت سود و زیان: بررسیها نشاندهنده یک شکاف نگرانکننده میان رشد درآمد و هزینههاست. در حالی که درآمدها رشد ناچیزی داشتهاند، هزینههای عملیاتی با شتابی بسیار بیشتر افزایش یافته و حاشیه سود شرکت را به شدت تحت تأثیر قرار داده است. سقوط حاشیه سود ناخالص از ۷۲٪ به ۵۵٪، یک افت چشمگیر است که ضعف شرکت در مدیریت و کنترل هزینهها را آشکار میسازد. اگر این روند مهار نشود، میتواند بقای سودآوری شرکت را با ریسک جدی مواجه کند.

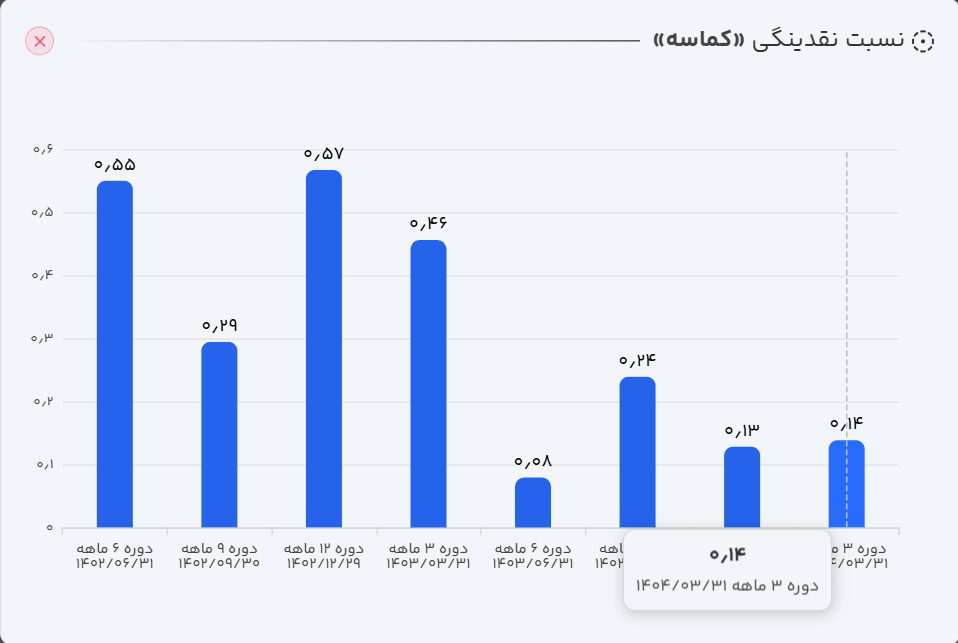

ب) ترازنامه: نقدینگی در محدوده خطر

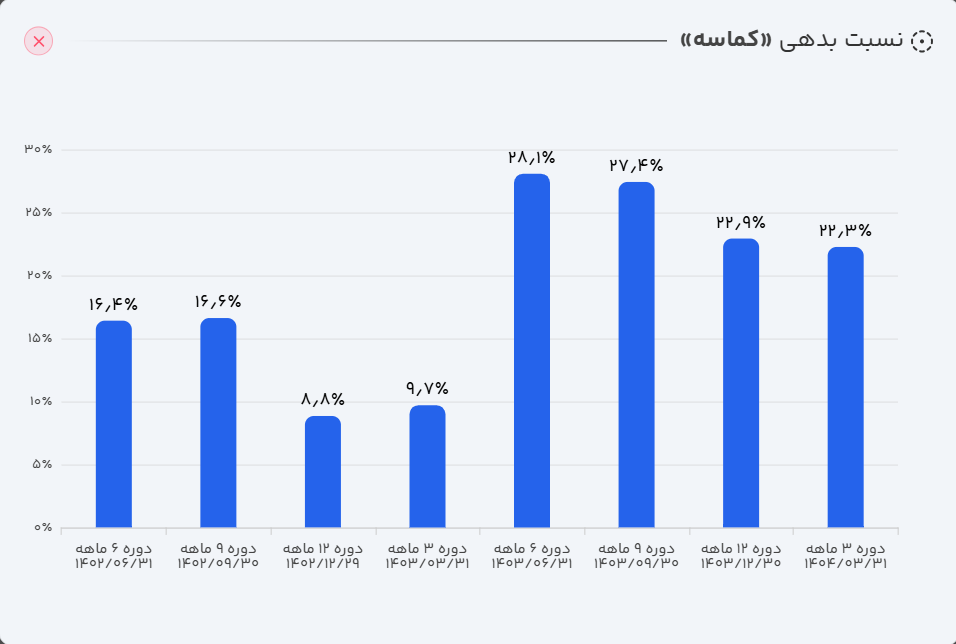

بررسی ترازنامه نشان میدهد که نسبت نقدینگی شرکت در فصول اخیر به سطح بحرانی ۰.۱۵ رسیده است. این سطح از منظر توانایی شرکت در بازپرداخت تعهدات کوتاهمدت، بسیار نگرانکننده است. این افت شدید نقدینگی که همزمان با افزایش هزینههای تولید رخ داده، فشار مضاعفی را بر ساختار مالی شرکت وارد کرده است. تداوم این وضعیت میتواند شرکت را با بحران نقدینگی مواجه سازد و توانایی آن برای ادامه تولید، پرداخت بدهیها و اجرای طرحهای توسعهای را به شدت محدود کند.

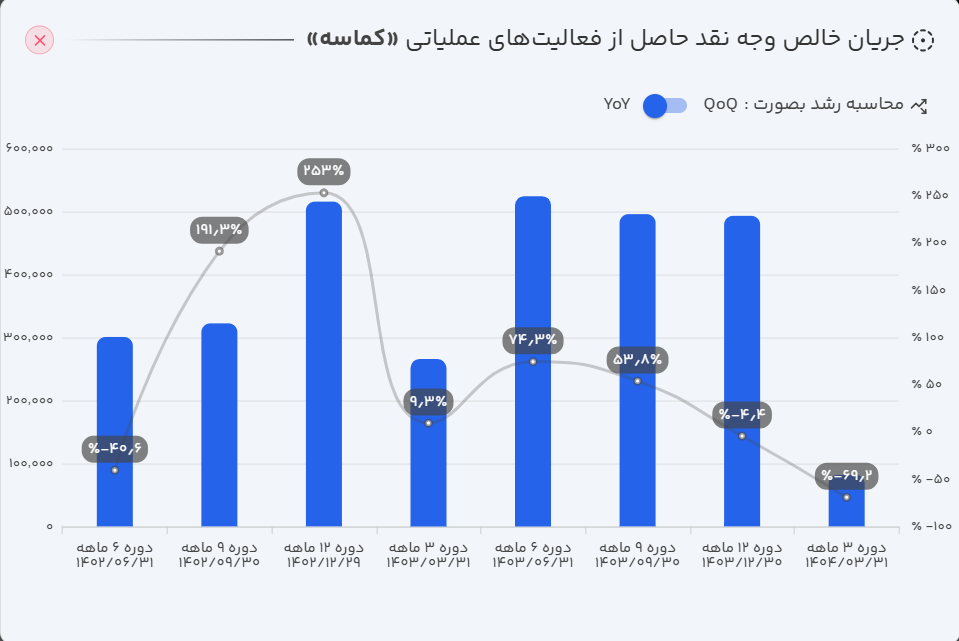

ج) صورت جریان وجوه نقد: وقتی ماشین تولید پول نقد از کار میافتد

بررسی صورت جریانهای نقدی نشان میدهد که کماسه در سهماهه نخست سال مالی جاری تنها ۸.۲ میلیارد تومان وجه نقد از محل عملیات خود دریافت کرده است؛ این رقم در مقایسه با ۲۶ میلیارد تومان دوره مشابه سال قبل، افتی بیش از ۷۰ درصدی را به ثبت رسانده است. از این مبلغ ناچیز، حدود ۶.۴ میلیارد تومان صرف هزینههای سرمایهای شده و مابقی برای پرداخت بدهیها اختصاص یافته است. محدودیت شدید منابع نقدی، شرکت را ناچار به دریافت ۵ میلیارد تومان تسهیلات جدید برای پوشش تعهدات کرده است. در نهایت، موجودی نقد پایان دوره شرکت به حدود ۱ میلیارد تومان کاهش یافته است.

تحلیل صورت جریان وجه نقد:

شرکت در تبدیل سود خود به پول نقد با چالش جدی روبروست، بهطوریکه تنها ۱۹٪ از سود عملیاتی خود را به صورت نقد دریافت کرده است. این کیفیت پایین سودآوری، نشان میدهد که در صورت ادامه این روند، شرکت برای تأمین مالی فعالیتهای خود به طور فزایندهای به استقراض وابسته خواهد شد که این امر ریسک بحران نقدینگی را تشدید میکند.

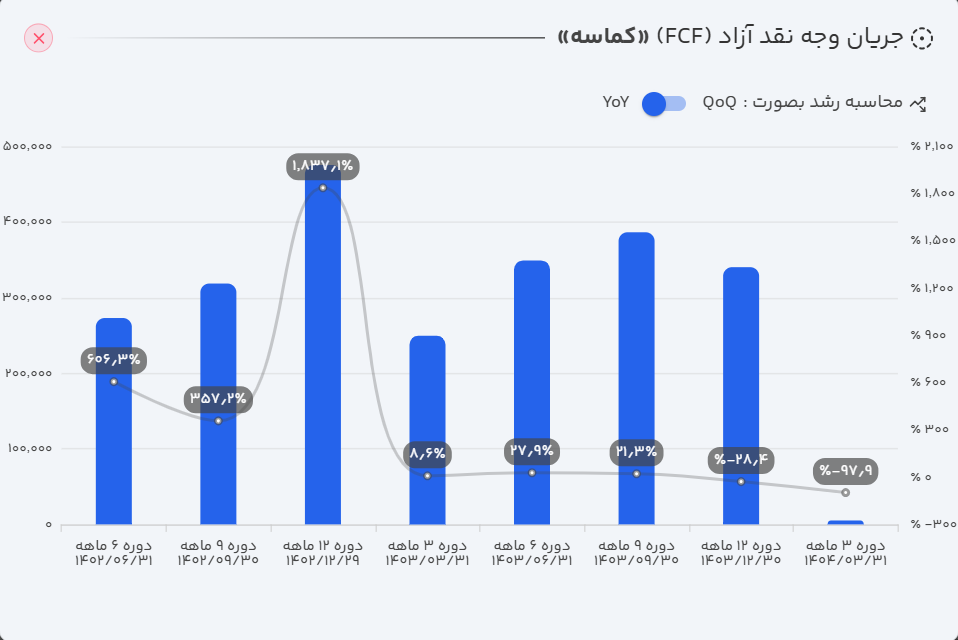

جریان وجه نقد آزاد (FCF): شرکت در ۱۲ ماه گذشته، ۱۰۸ میلیارد تومان وجه نقد آزاد تولید کرده است که معادل ۶.۸٪ از ارزش بازار فعلی آن است. این نسبت نشان میدهد که بحرانهای فعلی شرکت تا حد زیادی توسط فعالان بازار شناسایی شده و در قیمت فعلی سهم منعکس شده است.

۴. نسبتهای مالی کلیدی: تصویری کامل از سلامت شرکت

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۴۰٪ |

| بازده داراییها (ROA) | ۳۶٪ |

| حاشیه سود عملیاتی | ۳۸٪ |

| بازده حقوق صاحبان سهام (ROE) | ۹۸٪ |

| حاشیه سود خالص | ۳۵٪ |

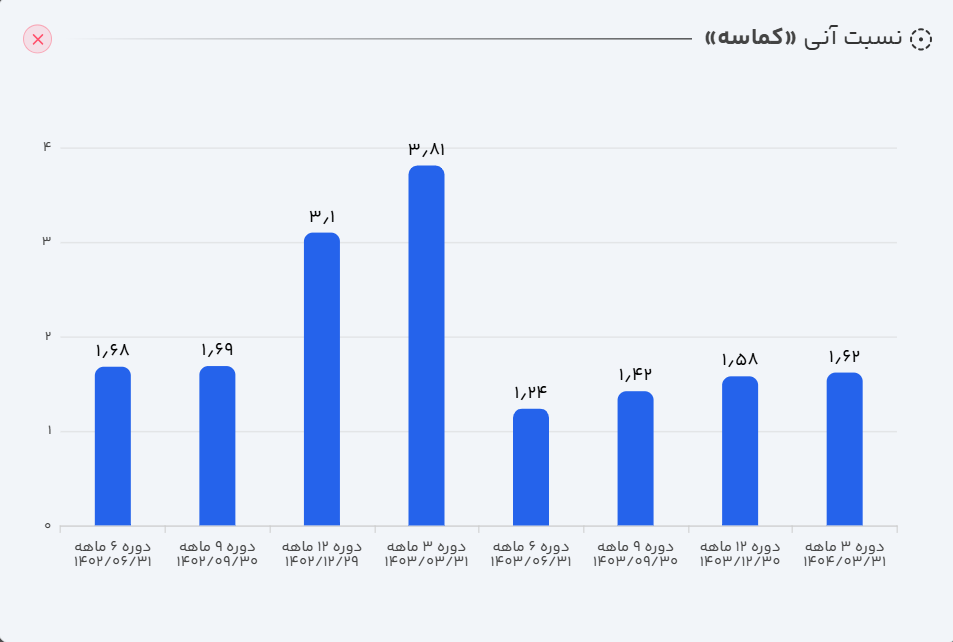

| نسبت جاری | ۱.۳ |

| نسبت بدهی | ۶۴٪ |

| دوره استقامت | ۳۸۸ |

| کیفیت سود عملیاتی | ۱۰۸٪ |

| گردش دارایی | ۱.۰۸ |

| کیفیت نقدی سود عملیاتی | ۱۷٪ |

حاشیه سود خالص (۳۲٪): همانطور که اشاره شد، افزایش هزینههای عملیاتی و فروش، حاشیه سود خالص شرکت را به شدت کاهش داده است. تا زمانی که شرکت نتواند هزینههای خود را مهار کند، بهبود این نسبت دور از انتظار خواهد بود.

نسبت بدهی (۲۲٪): با توجه به ضعف شرکت در تولید وجه نقد عملیاتی، این احتمال وجود دارد که برای جبران کسری نقدینگی، به افزایش بدهیهای خود روی آورد. این موضوع میتواند ریسک مالی شرکت را در مواجهه با بحرانهای اقتصادی افزایش دهد.

۵. ارزشگذاری سهم: آیا قیمت فعلی منصفانه است؟

ارزش بازار فعلی شرکت در محدوده ۱.۵۷ هزار میلیارد تومان (همت) قرار دارد. آیا این ارزشگذاری منطقی است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

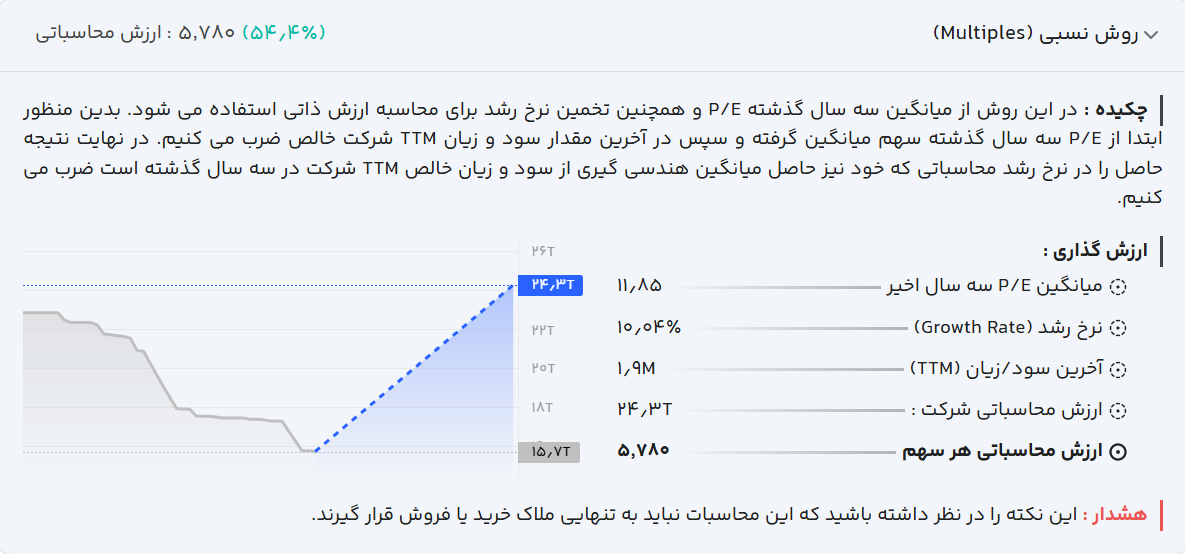

الف) ارزشگذاری به روش نسبی (P/E)

با توجه به سابقه سودآوری و با فرض نرخ رشد فصلی محافظهکارانه ۱۰ درصدی، این مدل پتانسیل رشد ارزش بازار شرکت تا محدوده ۲.۴ هزار میلیارد تومان (همت) را برآورد میکند.

ب) ارزشگذاری به روش تنزیل جریانات نقد آزاد (DCF)

با فرض رشد محتاطانه ۲۰ درصدی برای جریان نقد آزاد سال آینده و با توجه به نسبت فعلی جریان نقد آزاد به ارزش بازار (۶.۸٪)، نرخ بازده مورد انتظار برای سرمایهگذاری در قیمتهای فعلی سهم، حدود ۲۹٪ محاسبه میشود. این نرخ بازده، جذابیت کافی برای پذیرش ریسک سرمایهگذاری در سهام را در مقایسه با گزینههای کمریسکتر مانند اوراق درآمد ثابت (با بازدهی حدود ۳۵٪) ندارد.

۶. نگاه بازار به آینده کماسه

بررسی نمودار قیمتی نشان میدهد که سهام کماسه همچنان در زیر سقف تاریخی خود در سال ۱۳۹۹ محبوس مانده و نتوانسته یک روند صعودی پایدار را آغاز کند. این رفتار قیمتی منعکسکننده نگرانیهای جدی بازار سرمایه نسبت به عملکرد بنیادی و چشمانداز آتی شرکت است. با توجه به فرسایش حاشیه سود، بحران نقدینگی و چالشهای ساختاری در مدیریت هزینهها، به نظر میرسد تا زمان حل این مشکلات، رشد قابل توجهی در قیمت سهم محتمل نبوده و بازار رویکردی محتاطانه و منتظر را در پیش خواهد گرفت.

۷. ریسکهای کلیدی پیش روی کماسه

بر اساس تحلیلهای انجام شده، مهمترین ریسکهایی که آینده شرکت را تهدید میکنند عبارتند از:

- ریسک فروش و بازار: رکود در فروش ماههای اخیر نشاندهنده چالش در حفظ تقاضا است. کاهش سفارش از سوی صنایع مصرفکننده (بهویژه فولاد و ریختهگری) میتواند تداوم سودآوری را به خطر اندازد.

- ریسک مهارنشدنی هزینهها: رشد سریعتر هزینهها نسبت به درآمدها که منجر به سقوط حاشیه سود از ۷۲٪ به ۵۵٪ شده، یک تهدید جدی برای سودآوری شرکت است.

- ریسک نقدینگی و بدهی: نسبت نقدینگی بحرانی (۰.۱۵) و افت شدید جریان وجوه نقد، شرکت را در معرض بحران نقدینگی قرار داده است. وابستگی به تسهیلات بانکی برای تأمین مالی، ریسک بدهی شرکت را در آینده افزایش میدهد.

- ریسک توقف طرحهای توسعه: در شرایطی که جریان نقدی ورودی ضعیف است، تخصیص منابع به هزینههای سرمایهای میتواند توان شرکت برای توسعه خطوط تولید و اجرای پروژههای آتی را محدود سازد.

۸. جمعبندی و چشمانداز آینده

شرکت تأمین ماسه ریختگری (کماسه) با وجود جایگاه تثبیتشده در صنعت، در یک مقطع حساس قرار گرفته است. کاهش حاشیه سود، ضعف در رشد فروش و بحران نقدینگی نشان میدهد که شرکت برای بازگشت به مسیر رشد پایدار، نیازمند یک بازنگری فوری در استراتژیهای فروش و ساختار هزینههای خود است.

از سوی دیگر، مزیت استراتژیک دسترسی به معادن غنی سیلیس همچنان یک نقطه قوت کلیدی برای کماسه است که در صورت مدیریت کارآمد، میتواند به تقویت جایگاه شرکت در بازارهای داخلی و حتی صادراتی منجر شود.

چشمانداز سهم در شرایط فعلی، محتاطانه ارزیابی میشود. تا زمانی که سیگنالهای واضحی از بهبود در کنترل هزینهها، مدیریت نقدینگی و رشد تقاضا مشاهده نشود، انتظار یک جهش قیمتی پایدار منطقی به نظر نمیرسد. سرمایهگذاران باید به دنبال نشانههایی از اصلاح روندهای مالی باشند تا بتوانند با اطمینان بیشتری برای آینده میانمدت و بلندمدت این سهم برنامهریزی کنند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.