فهرست مطالب

تحلیل در یک نگاه

شرکت داروسازی سینا (دِسینا) در دوره اخیر عملکرد مالی قدرتمندی از خود نشان داده است. رشد قابل توجه درآمدهای عملیاتی و سودآوری، بهبود حاشیه سود خالص، کنترل بهای تمامشده و کاهش بدهیها، همگی موجب تقویت ساختار مالی و افزایش بازدهی برای سهامداران شده است.

نسبتهای نقدینگی شرکت در وضعیت مطلوبی قرار دارد و نسبت بدهی پایین، ریسک مالی شرکت را کاهش داده است. همچنین افزایش حقوق مالکانه و سود انباشته، پشتوانه محکمی برای توسعه و سرمایهگذاریهای آتی ایجاد کرده است.

از منظر ارزشگذاری نیز، سهم دِسینا همچنان کمتر از ارزش ذاتی خود در بازار معامله میشود. بنابراین، در صورت تداوم روند فعلی در کنترل هزینهها، حفظ سهم بازار و رشد فروش واقعی، میتوان چشمانداز مثبتی برای ادامه سودآوری و افزایش ارزش سهام شرکت متصور بود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت داروسازی سینا (لابراتوار سینا دارو سابق) در سال ۱۳۴۲ فعالیت خود را با تولید قطرههای چشمی تحت لیسانس یک شرکت فرانسوی آغاز کرد. فعالیت اصلی داروسازی سینا شامل تولید و عرضه داروها در اشکال مختلفی از جمله قطره، پماد، اسپری، آمپول و سایر محصولات دارویی پرمصرف کشور است. سبد محصولات شرکت، طیف متنوعی از داروها در حوزههای مختلف درمانی مانند قلب و عروق، گوارش، اعصاب، عفونتها و بیماریهای مزمن را پوشش میدهد.

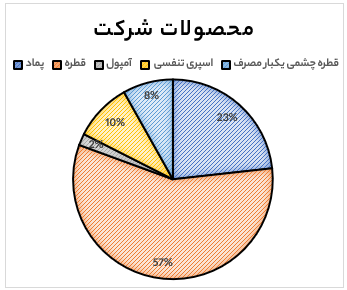

سبد محصولات و بازار هدف دِسینا

شرکت داروسازی سینا طیف متنوعی از محصولات دارویی را تولید میکند که مهمترین آنها عبارتاند از:

- پماد

- قطره

- آمپول

- اسپری استنشاقی

- قطره چشمی یک بار مصرف

۲. تحلیل وضعیت فروش شرکت دِسینا

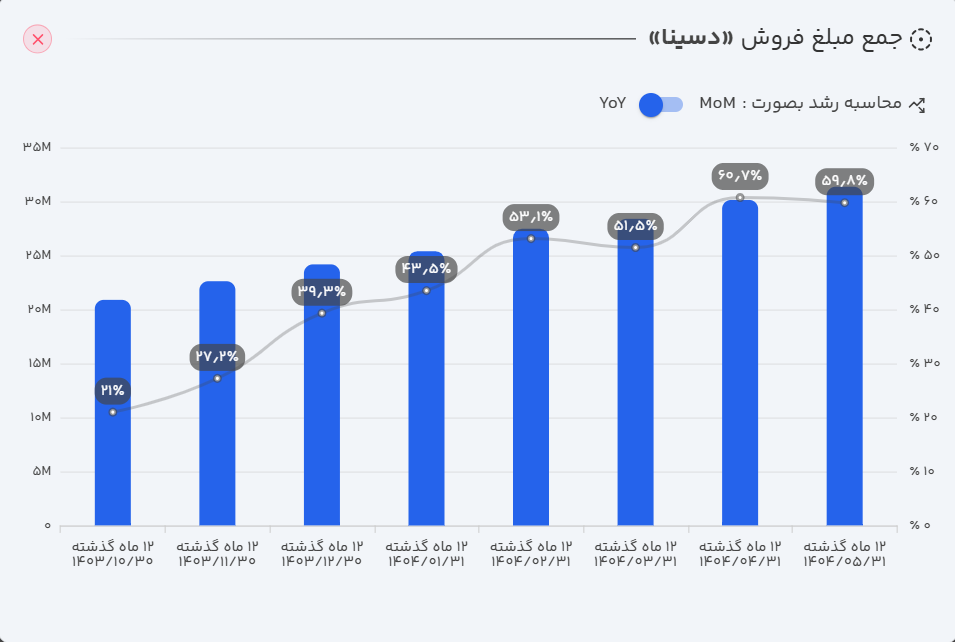

- عملکرد ماهانه: دِسینا در مرداد ماه ۱۴۰۴ موفق به ثبت فروش ۳۴۰ میلیارد تومانی شد. این رقم در مقایسه با ماه قبل تقریباً ثابت مانده و نسبت به ماه مشابه سال گذشته، رشد ۵۶ درصدی را نشان میدهد.

- عملکرد سالانه: بر اساس گزارشهای منتشر شده، دِسینا در ۱۲ ماهه منتهی به مرداد ۱۴۰۴ توانسته است ۳.۱ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل، حاکی از رشد ۶۰ درصدی است.

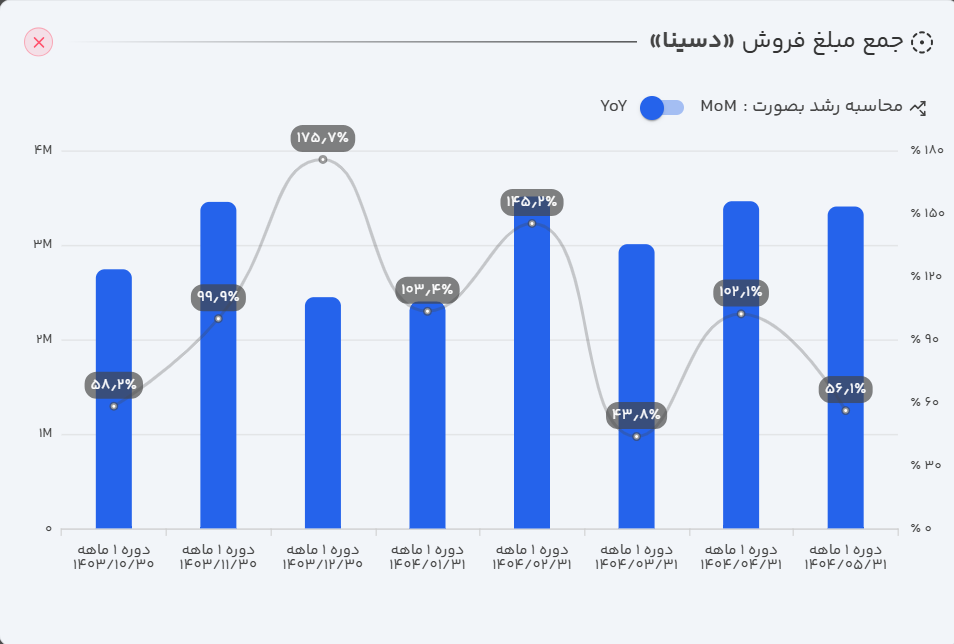

- عملکرد تجمعی: در پنج ماه نخست سال مالی جاری، مجموع فروش شرکت به ۱.۵ هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته، رشد قابل توجه ۸۶ درصدی را نشان میدهد.

تحلیل روند فروش : بررسی روند فروش دِسینا نشان میدهد که افزایش مبلغ فروش شرکت در ماهها و دورههای اخیر، بیشتر ناشی از افزایش نرخ محصولات بوده است. در همین حال، مقدار فروش شرکت تغییر محسوسی نداشته و حتی اندکی کاهش یافته است. به صورتی که اگر نرخهای فروش افزایش نمییافت، مبلغ فروش میتوانست ۱۰ درصد کاهش یابد. بنابراین، میتوان گفت رشد درآمدها عمدتاً تورمی بوده و برای تداوم آن، شرکت نیازمند حفظ سهم بازار و تقویت حجم واقعی فروش خواهد بود.

۳. بررسی صورتهای مالی دِسینا (دوره سهماهه منتهی به ۳۱/۰۳/۱۴۰۴)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۹۰ درصدی نسبت به دوره مشابه سال گذشته، به ۸۹۲ میلیارد تومان رسید.

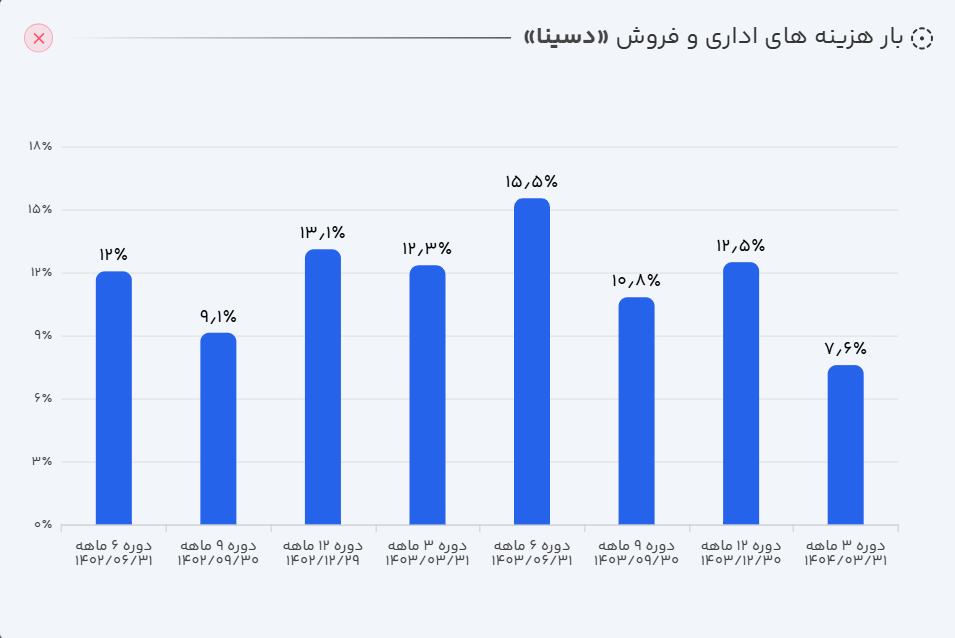

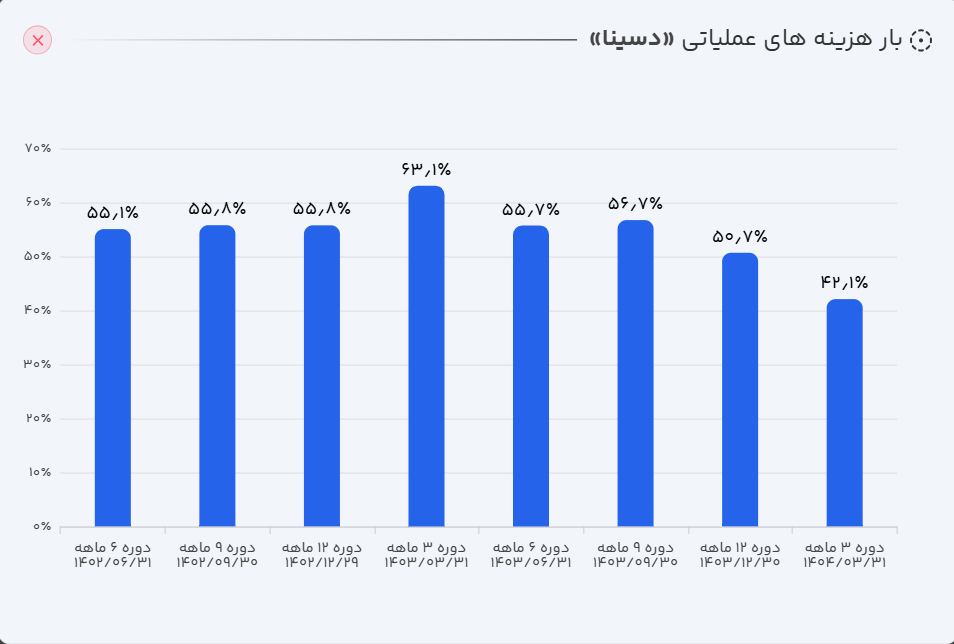

- سود ناخالص: سود ناخالص شرکت توانست در این دوره ۱۸۷ درصد نسبت به دوره مشابه سال قبل رشد کند و به ۵۴۴ میلیارد تومان برسد. رشد بیشتر سود ناخالص نسبت به درآمدها، به معنای کاهش و کنترل هزینههای عملیاتی شرکت میباشد.

- سود عملیاتی: همچنین سود عملیاتی شرکت در این مسیر با رشد ۱۹۷ درصدی به ۵۱۶ میلیارد تومان رسید.

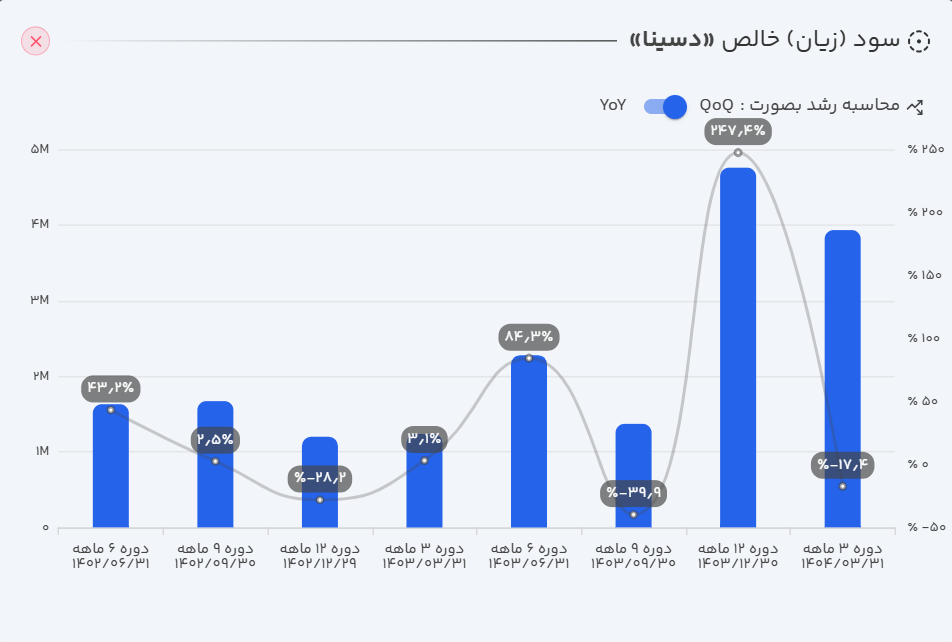

- سود خالص: و در نهایت، شرکت در سه ماهه ابتدایی سال مالی خود، سود ۳۹۳ میلیارد تومانی ساخته که رشد عالی ۲۱۸ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان دِسینا : عملکرد مالی شرکت داروسازی سینا نشاندهنده رشد قابل توجه درآمدها و سودآوری در دوره اخیر است. افزایش درآمدهای عملیاتی، همراه با رشد بالای سود ناخالص، حاکی از مدیریت کارآمد هزینههای تولید و عملیاتی و توان شرکت در کنترل بهای تمامشده محصولات است.

همچنین، سود عملیاتی با افزایش قابل توجه، بازتابدهنده بهرهوری بالاتر در فعالیتهای اصلی شرکت و اثر مثبت کنترل هزینهها بر نتایج عملیاتی است. نهایتاً، سود خالص با جهش چشمگیر نسبت به دوره مشابه سال قبل، توانایی شرکت در تبدیل درآمد به سود و ایجاد ارزش برای سهامداران را به وضوح نشان میدهد.

با توجه به این روند، میتوان نتیجه گرفت که شرکت علاوه بر رشد درآمدی، توانسته است سیاستهای هزینهای و بهرهوری عملیاتی خود را بهبود بخشد. پایداری این سودآوری به ادامه کنترل هزینهها و حفظ سهم بازار در دورههای آتی بستگی دارد.

ب) تحلیل ترازنامه دِسینا

داراییها: در بررسی ترازنامه شرکت داروسازی سینا، رشد ۱۳ درصدی داراییها نسبت به دوره قبل مشاهده میشود. این افزایش عمدتاً ناشی از رشد در اقلامی مانند پیشپرداختها، حسابهای دریافتنی و همچنین افزایش سطح نقدینگی شرکت بوده است. در مقابل، کاهش در موجودی مواد و کالا بخشی از این رشد را تعدیل کرده است. ترکیب تغییرات یادشده نشان میدهد که بخش قابل توجهی از منابع شرکت به سمت مطالبات و پیشپرداختها هدایت شده است؛ موضوعی که در صورت مدیریت مناسب میتواند زمینهساز بهبود عملیات آتی باشد، اما در عین حال ریسک نقدشوندگی را نیز افزایش میدهد. از سوی دیگر، کاهش موجودی مواد و کالا میتواند به معنای بهبود در چرخه تولید و فروش یا مدیریت کارآمد موجودیها تلقی شود.

جمع حقوق مالکانه: حقوق مالکانه شرکت داروسازی سینا در این دوره با رشد ۲۵ درصدی نسبت به دوره قبل مواجه شده است. عامل اصلی این افزایش، رشد در سود و زیان انباشته شرکت بوده که از حدود ۱.۵ هزار میلیارد تومان به ۱.۹ هزار میلیارد تومان رسیده است. افزایش سود انباشته، نشاندهنده عملکرد مثبت شرکت در کسب سود و سیاست انباشت آن در داخل شرکت است. این موضوع میتواند به تقویت پشتوانه مالی و افزایش توان سرمایهگذاری شرکت در پروژههای توسعهای یا تأمین سرمایه در گردش منجر شود. همچنین رشد حقوق مالکانه معمولاً به عنوان نشانهای از افزایش ارزش ذاتی و قدرت مالی شرکت در بلندمدت تلقی میشود.

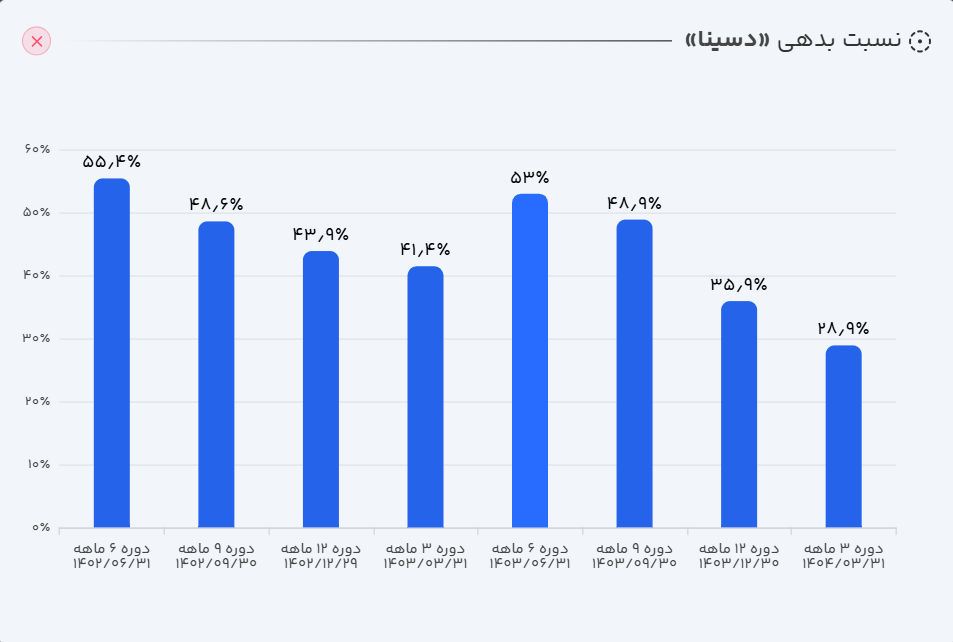

بدهیها: بدهیهای شرکت داروسازی سینا در این دوره با کاهش ۹.۵ درصدی نسبت به دوره قبل همراه بوده است. این کاهش عمدتاً ناشی از افت در اقلامی نظیر پرداختنیهای تجاری، سود سهام پرداختنی، تسهیلات مالی و سایر ذخایر بوده است. با این حال، در همین دوره رشد در ذخیره مزایای پایان خدمت کارکنان و مالیاتها مشاهده میشود که بخشی از کاهش را جبران کرده است. کاهش بدهیها میتواند نشاندهنده بهبود وضعیت نقدینگی و توان بازپرداخت تعهدات شرکت باشد. همچنین افت در تسهیلات مالی، بیانگر کاهش اتکای شرکت به بدهیهای بانکی و منابع خارجی است که ریسک مالی شرکت را در آینده کاهش میدهد.

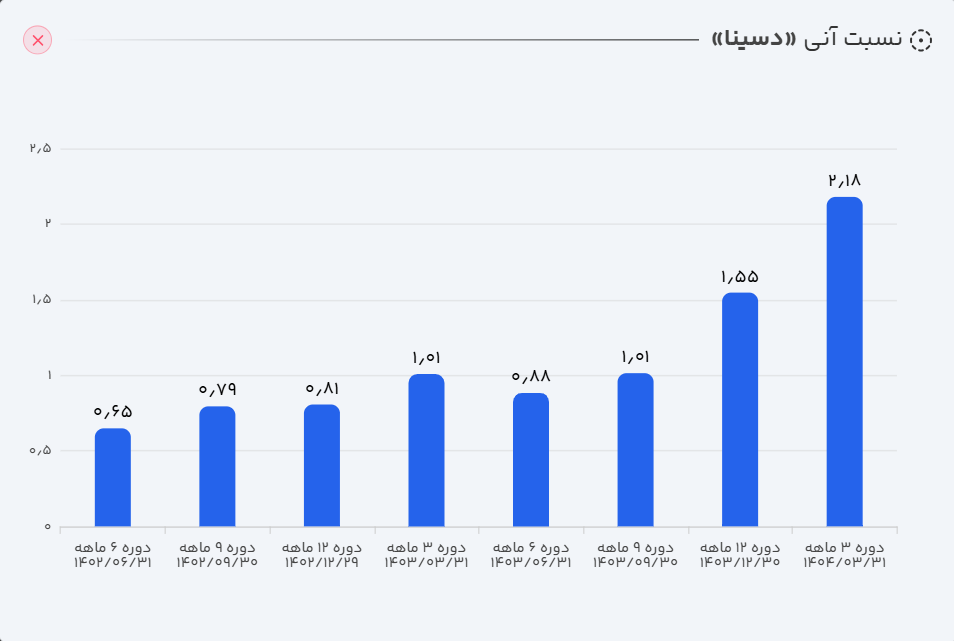

تحلیل ترازنامه : بررسی وضعیت مالی شرکت نشان میدهد که رشد داراییها همراه با کاهش بدهیها، منجر به بهبود شاخصهای نقدینگی شرکت شده است. در نتیجه، نسبت جاری و نسبت آنی شرکت افزایش یافته و این موضوع بیانگر توان بالاتر شرکت در پوشش تعهدات کوتاهمدت از محل داراییهای جاری است. این بهبود میتواند به کاهش ریسک مالی و افزایش اطمینان سرمایهگذاران نسبت به پایداری نقدینگی شرکت منجر شود.

ج) جریان وجه نقد

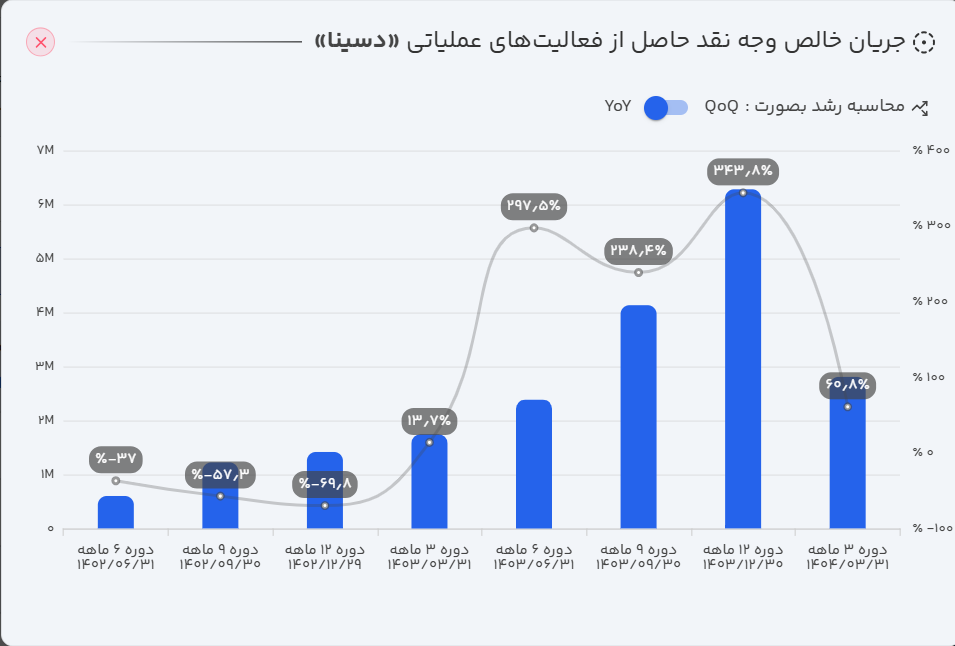

بررسی جریانهای نقدی شرکت داروسازی سینا نشان میدهد که در سهماهه نخست سال مالی، شرکت توانسته ۵۴ درصد از درآمد عملیاتی خود معادل ۲۸۰ میلیارد تومان را به صورت نقدی دریافت کند. بخش اندکی از این نقدینگی صرف سرمایهگذاریهای شرکت شده است، اما با دریافت ۵۷ میلیارد تومان تسهیلات و پرداخت ۹۷ میلیارد تومان بابت سود تسهیلات گذشته و همچنین پرداخت ۲۰۱ میلیارد تومان سود سهام، شرکت توانسته ۳۷ میلیارد تومان نقدینگی خالص ایجاد کند.

در حوزه تأمین مالی، دریافت تسهیلات جدید و در مقابل، بازپرداخت بدهیهای گذشته و سود سهام پرداختی، تأثیر قابل توجهی بر جریان وجوه نقد داشته است. با وجود این مخارج، شرکت توانسته نقدینگی خالص مثبتی ایجاد کند که نشاندهنده مدیریت متعادل میان الزامات بازپرداخت، پرداخت سود به سهامداران و حفظ سطح نقدینگی عملیاتی است. به طور کلی، جریانهای نقدی شرکت، وضعیت نسبتاً پایداری را نشان میدهد؛ بهگونهای که توانسته تعهدات خود را ایفا کرده و همچنان نقدینگی خالص مثبت گزارش دهد.

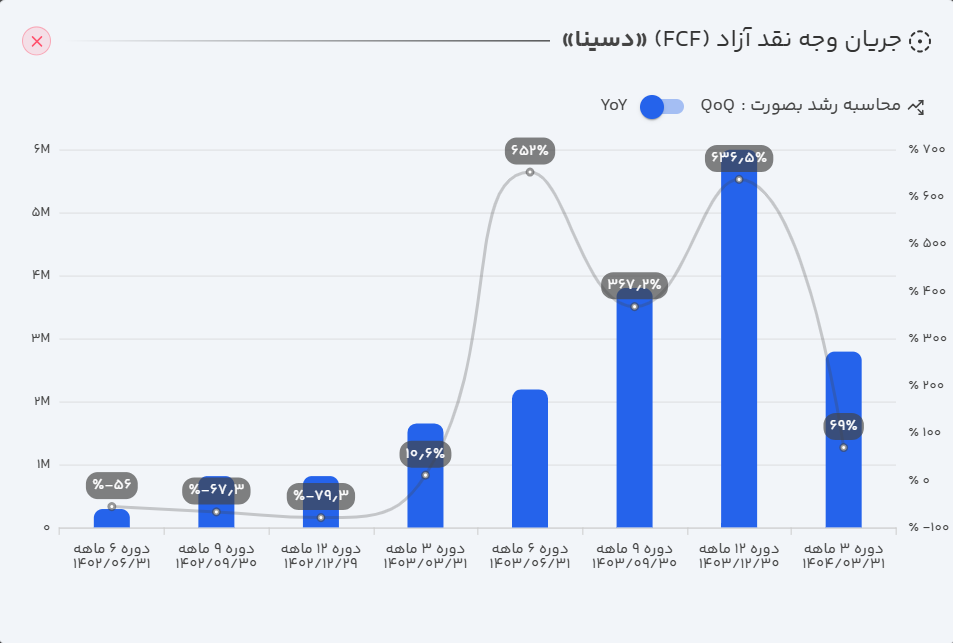

جریان وجه نقد آزاد (FCF): با افزایش رشد نقد حاصل از عملیات شرکت و همچنین کاهش هزینههای سرمایهای، جریان نقد آزاد شرکت در این دوره رشد ۶۹ درصدی نسبت به دوره مشابه سال قبل داشته است.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۶۱٪ |

| حاشیه سود عملیاتی | ۵۸٪ |

| حاشیه سود خالص | ۴۴٪ |

| بازده داراییها (ROA) | ۴۷٪ |

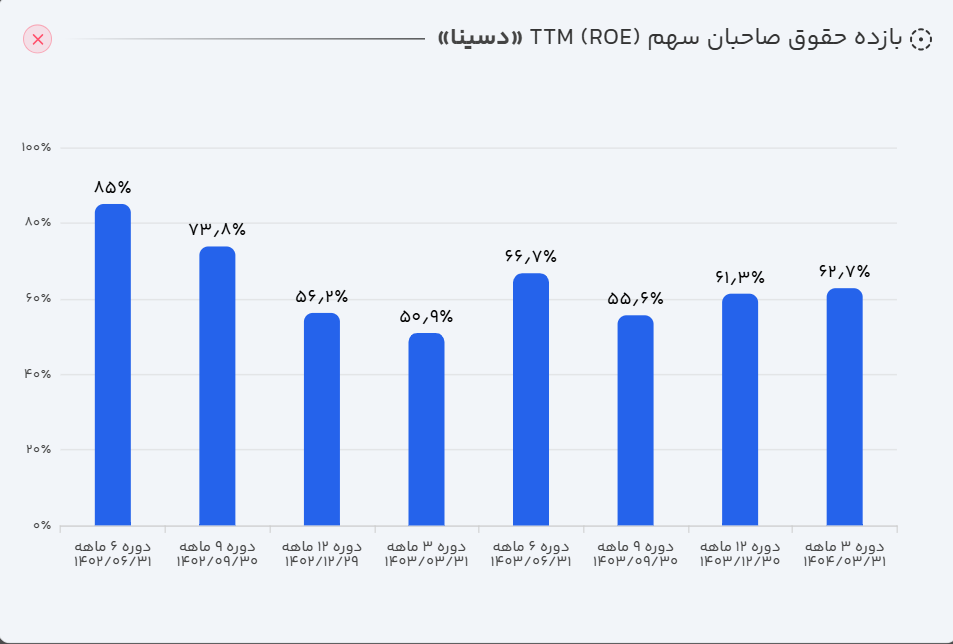

| بازده حقوق صاحبان سهام (ROE) | ۶۳٪ |

| نسبت جاری | ۳.۶۴ |

| دوره استقامت | ۶۱۱ |

| گردش دارایی | ۱.۰۳ |

| نسبت بدهی | ۲۹٪ |

| کیفیت سود عملیاتی | ۱۳۱٪ |

| کیفیت نقدی سود عملیاتی | ۵۴٪ |

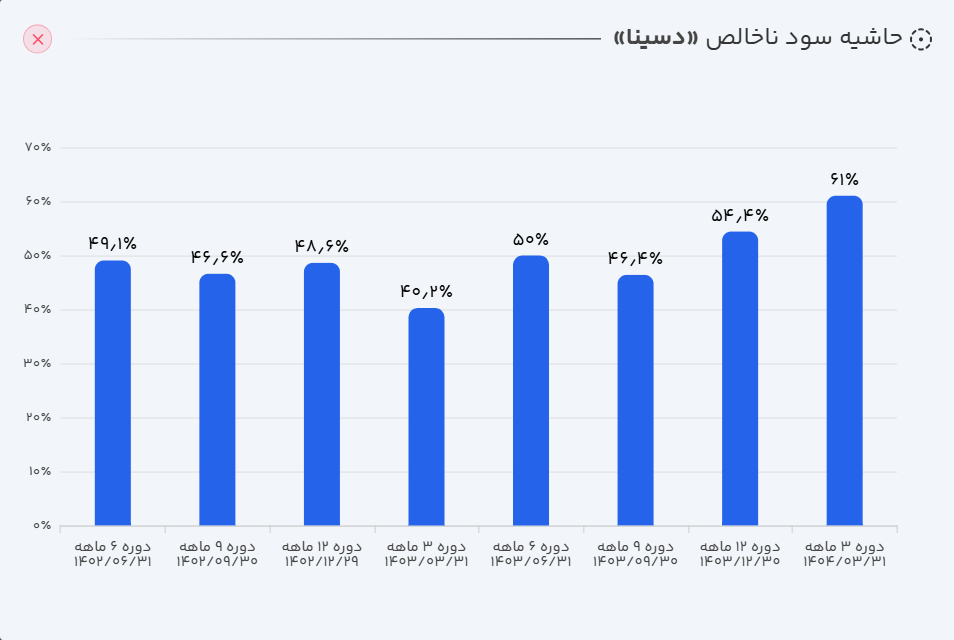

- حاشیه سود خالص: حاشیه سود خالص شرکت از ۴۰ درصد به ۴۴ درصد افزایش یافته است. این رشد نشاندهنده بهبود کارایی شرکت در تبدیل درآمدهای عملیاتی به سود خالص و توانایی مدیریت در کنترل هزینهها و افزایش سودآوری است.

- نسبت بدهی: نسبت بدهی شرکت از ۳۶ درصد به ۲۹ درصد رسیده است. این کاهش، بیانگر کاهش اتکای شرکت به منابع مالی خارجی و بهبود ساختار سرمایه آن است. کاهش نسبت بدهی معمولاً نشاندهنده ریسک مالی کمتر و افزایش استقلال مالی شرکت است.

- بازده حقوق صاحبان سهام (ROE): بازده حقوق مالکانه از ۶۱ درصد به ۶۳ درصد افزایش یافته است. این رشد بالا، در ترکیب با افزایش حاشیه سود و کاهش نسبت بدهی، نشان میدهد که شرکت توانسته با افزایش کارایی عملیاتی و مدیریت هزینهها، بازدهی بیشتری برای سهامداران ایجاد کند و این امر صرفاً ناشی از اتکا به اهرم مالی (بدهی) نبوده است.

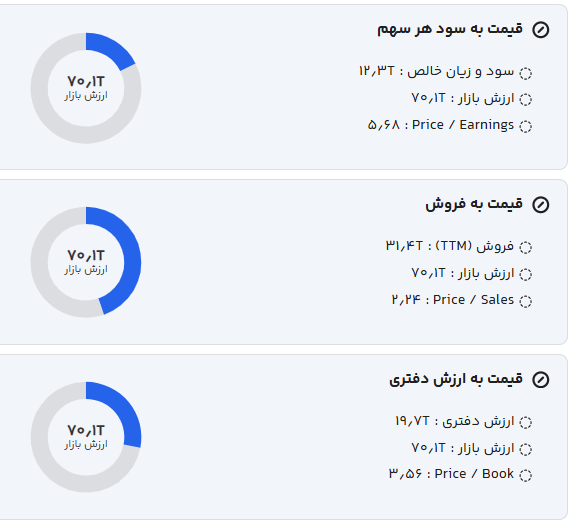

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۷.۰۱ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۷ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را حدود ۱۰ هزار میلیارد تومان برآورد میکند؛ این یعنی سهام حدود ۴۳ درصد پایینتر از ارزش واقعی خود در حال معامله است. در صورت ادامه سودسازی مؤثر شرکت و تداوم مدیریت مطلوب هزینهها، میتوان ارزشهای بالاتری برای سهم متصور بود.

۶. روند ارزش سهم

پس از ثبت ارزش بازار ۸.۳ هزار میلیارد تومانی در خرداد ۱۴۰۴، سهم شروع به اصلاح تا محدوده ارزش ۶.۵ هزار میلیارد تومانی در شهریور ۱۴۰۴ کرد و پس از آن در این محدوده در حال نوسان است. با توجه به بنیاد قوی و گزارشات مطلوب شرکت، تداوم رشد فروش و سودآوری و همچنین ادامه روند کاهش هزینههای عملیاتی، سهم میتواند به سمت اهداف بالاتر خود حرکت کند.

۸. جمعبندی و چشمانداز پیشرو

بررسی صورتهای مالی و عملکرد داروسازی سینا نشان میدهد که شرکت در دوره اخیر توانسته با رشد درآمدهای عملیاتی، کنترل بهای تمامشده، افزایش حاشیه سود و کاهش بدهیها، ساختار مالی خود را تقویت کرده و بازدهی بالاتری برای سهامداران ایجاد کند. این روند حاکی از مدیریت کارآمد و بهبود کیفیت سودآوری شرکت است.

از منظر سرمایهگذاری، تداوم این شرایط میتواند به افزایش ارزش ذاتی سهم منجر شود، بهویژه آنکه سهم دِسینا در حال حاضر با فاصله قابل توجهی از ارزش برآوردی خود در بازار معامله میشود. با این حال، استمرار این روند نیازمند حفظ سهم بازار، رشد حجم فروش واقعی و کنترل هزینههای عملیاتی خواهد بود.

چشمانداز پیش روی دِسینا مثبت ارزیابی میشود؛ زیرا علاوه بر پشتوانه مالی قوی، کاهش ریسک مالی و توان نقدینگی مطلوب، صنعت دارو نیز از جایگاه ویژهای در اقتصاد کشور برخوردار است. بنابراین، در صورت مدیریت مناسب ریسکهای بیرونی از جمله تورم هزینهای، سیاستهای قیمتی و نوسانات ارزی، انتظار میرود که دِسینا بتواند مسیر رشد پایدار و خلق ارزش برای سهامداران را ادامه دهد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.