فهرست مطالب

تحلیل در یک نگاه

در این گزارش به تحلیل بنیادی شرکت سیمان صوفیان (سصوفی) پرداخته شده است. سصوفی بهعنوان یکی از قدیمیترین و معتبرترین شرکتهای فعال در صنعت سیمان کشور، طی سالهای اخیر توانسته است با رشد درآمد عملیاتی، کنترل هزینهها و افزایش حاشیه سود، عملکرد درخشانی از خود به نمایش بگذارد.

نتایج بررسیها حاکی از آن است که سودآوری شرکت سیمان صوفیان از کیفیت مناسبی برخوردار بوده و مدیریت شرکت با تمرکز بر بهرهوری، سرمایهگذاریهای کوتاهمدت و توسعه صادرات، مسیر رشد پایداری را در پیش گرفته است. هرچند افزایش بدهیها نیازمند دقت در کنترل ساختار مالی است، اما چشمانداز سهام سصوفی با توجه به شرایط بازار سیمان و موقعیت صادراتی شرکت، همچنان مثبت ارزیابی میشود.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت سیمان صوفیان با نماد سصوفی از قدیمیترین تولیدکنندگان سیمان کشور است که در سال ۱۳۴۵ تأسیس و در نزدیکی تبریز راهاندازی شد. موقعیت مناسب کارخانه و دسترسی به معادن مواد اولیه، مزیت اصلی این شرکت به شمار میرود.

ظرفیت تولید سالانه سیمان صوفیان بیش از ۲ میلیون تن است و محصولات آن شامل انواع سیمان پرتلند و پوزولانی میشود. بخشی از تولیدات شرکت نیز به کشورهای همسایه مانند عراق و آذربایجان صادر میگردد.

فرآیند تولید

فرآیند تولید سیمان در شرکت سیمان صوفیان مشابه سایر واحدهای بزرگ صنعت سیمان، شامل چند مرحله اصلی است که از استخراج مواد اولیه تا بستهبندی و ارسال محصول نهایی را در برمیگیرد. مواد اولیه اصلی شامل سنگ آهک، خاک رس، سنگ آهن و سیلیس است که از معادن اطراف کارخانه تأمین میشود.

در ابتدا مواد استخراجشده، خرد و آسیاب شده و پس از ترکیب دقیق بر اساس فرمولهای کنترلی، بهصورت خوراک کوره (مواد خام) آماده میشود. این مواد در کورههای دوار شرکت در دمایی حدود ۱۴۵۰ درجه سانتیگراد پخته و به کلینکر تبدیل میگردد. سپس کلینکر تولیدی پس از خنکسازی، با افزودن مقدار معینی گچ و مواد افزودنی دیگر، آسیاب شده و به سیمان پرتلند یا سایر تیپهای سیمان تبدیل میشود.

در مرحله نهایی، محصول تولیدی در سیلوها ذخیره و بستهبندی شده و از طریق حملونقل زمینی یا ریلی به بازارهای داخلی و صادراتی ارسال میگردد.

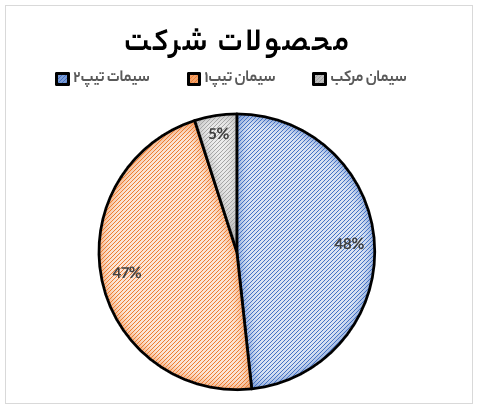

سبد محصولات

عمده محصولات تولیدی شرکت سصوفی به شرح زیر است:

- سیمان تیپ ۲: نوعی سیمان پرتلند با مقاومت متوسط در برابر سولفاتها که برای استفاده در سازههای عمومی، فونداسیونها و پروژههای عمرانی در مناطق معتدل کاربرد دارد.

- سیمان تیپ ۱-۴۲۵: سیمان پرتلند معمولی با مقاومت فشاری بالا که مناسب برای ساختمانسازی، قطعات بتنی، کفسازی و کارهای عمرانی عمومی است.

- سیمان مرکب: ترکیبی از کلینکر، مواد پوزولانی و افزودنیهای معدنی که با هدف کاهش مصرف انرژی، بهبود دوام بتن و سازگاری بیشتر با محیطزیست تولید میشود و در پروژههای زیربنایی و سازههای حجیم کاربرد دارد.

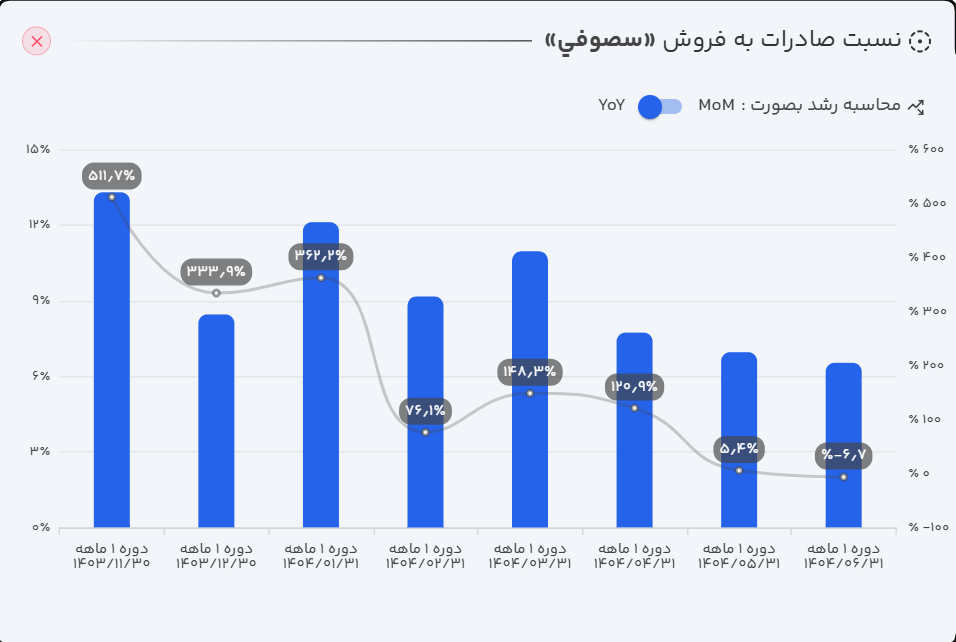

صادرات

سصوفی در شهریور ۱۴۰۴، موفق به صادرات محصولاتی به ارزش ۳۲.۶ میلیارد تومان شد. در ادامه، روند صادرات محصولات شرکت در دورههای اخیر را میبینیم.

۲. تحلیل وضعیت فروش

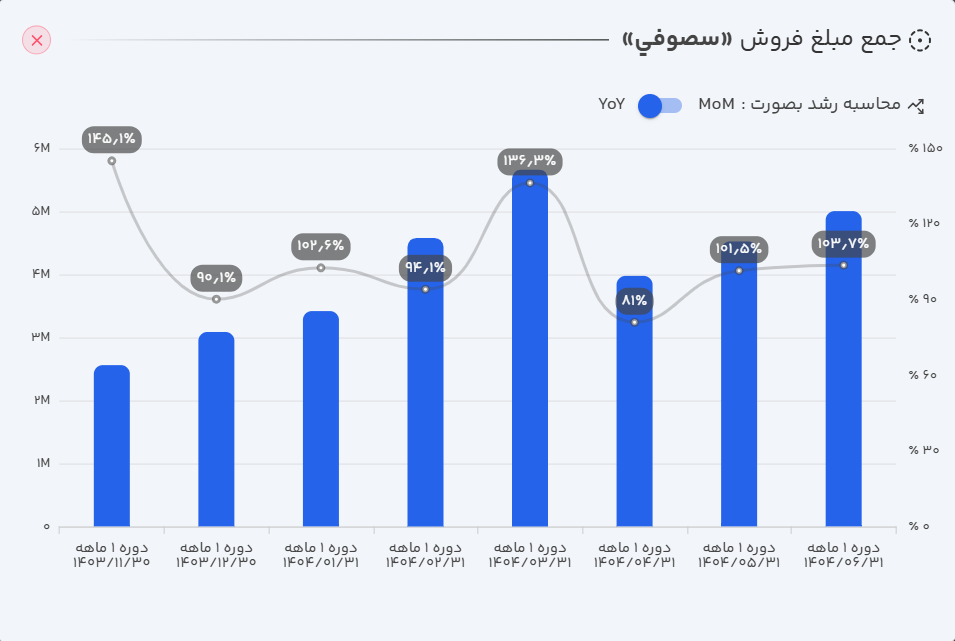

- عملکرد ماهانه: سصوفی در شهریور ۱۴۰۴ موفق به ثبت فروش ۵۰۰ میلیارد تومانی شد. این رقم نسبت به ماه قبل ۱۰.۶ درصد و نسبت به ماه مشابه سال گذشته ۱۰۳ درصد رشد نشان میدهد.

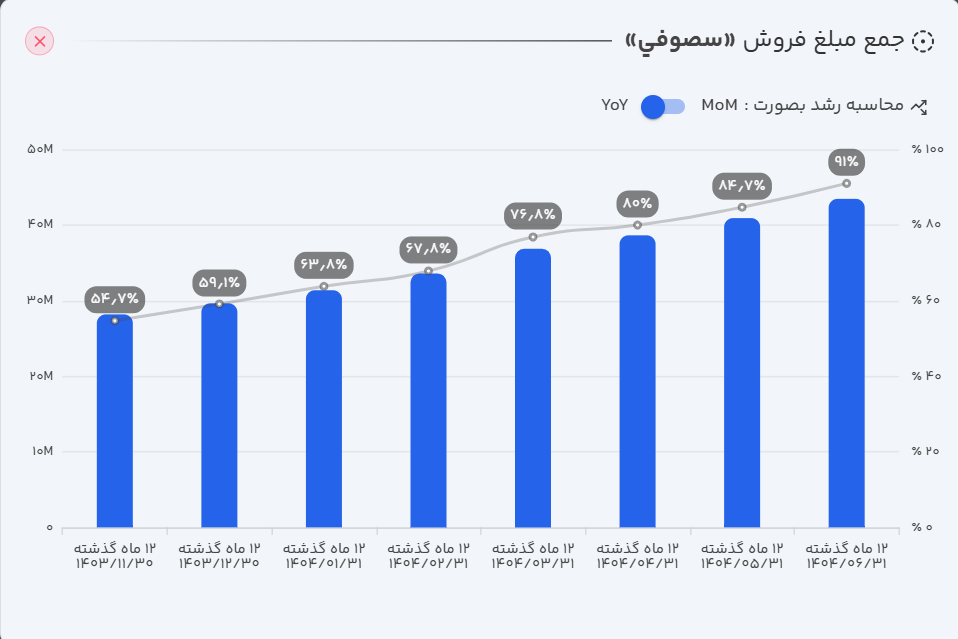

- عملکرد سالانه: بر اساس گزارشهای منتشر شده، سصوفی در دوره ۱۲ ماهه منتهی به شهریور ۱۴۰۴، توانسته است ۴.۳ هزار میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل، حاکی از رشد ۹۱ درصدی است.

- عملکرد تجمعی: در شش ماهه نخست سال مالی جاری، مجموع فروش شرکت به ۲.۷ هزار میلیارد تومان رسیده است که این رقم نسبت به مدت مشابه سال گذشته، رشد قابل توجه ۱۰۷ درصدی را نشان میدهد.

تحلیل وضعیت فروش : بررسی روند فروش سیمان صوفیان (سصوفی) نشان میدهد که رشد مبلغ فروش شرکت در ماهها و دورههای اخیر عمدتاً ناشی از افزایش نرخ فروش محصولات بوده است و نه ناشی از رشد مقداری فروش. در واقع، حجم فروش شرکت تغییر محسوسی نداشته و حتی در برخی ماهها کاهش یافته است. بر این اساس، اگر شرکت محصولات خود را با نرخهای سال گذشته عرضه میکرد، مبلغ فروش آن تا حدود ۷ درصد کاهش مییافت. این موضوع بیانگر آن است که بهبود درآمد شرکت در دوره اخیر، بیشتر از تغییرات قیمتی بازار سیمان تأثیر پذیرفته است تا از رشد واقعی تقاضا یا افزایش ظرفیت فروش.

۳. بررسی صورتهای مالی (دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی سصوفی با رشد فوقالعاده ۱۱۲ درصدی نسبت به دوره مشابه سال گذشته، به ۱.۳ هزار میلیارد تومان رسید.

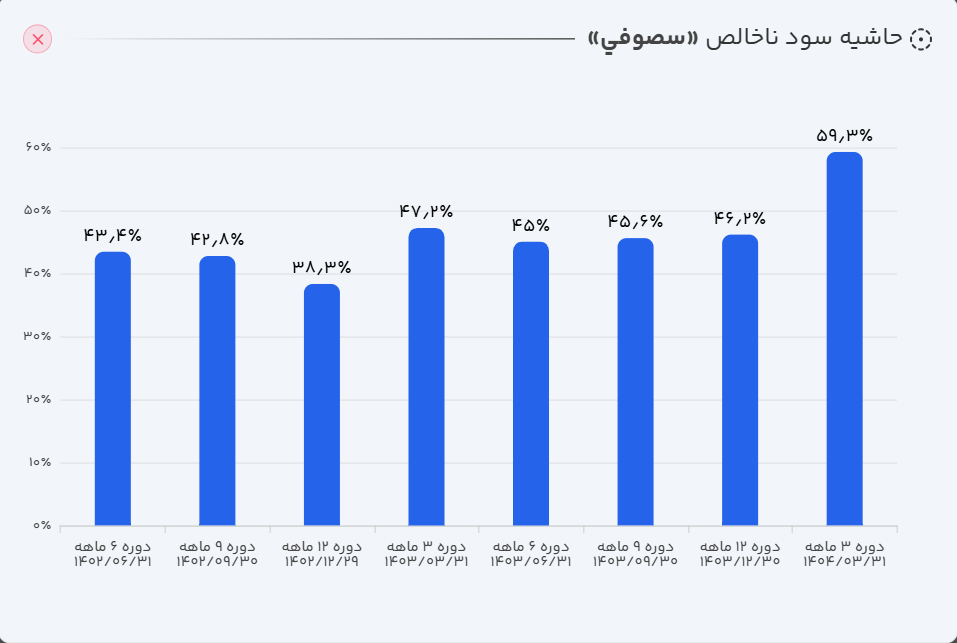

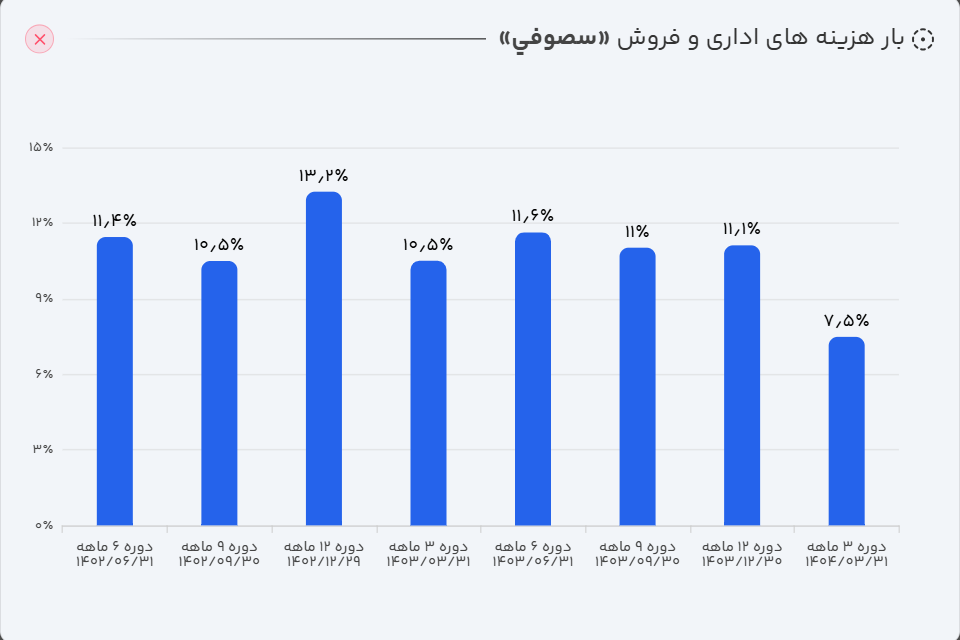

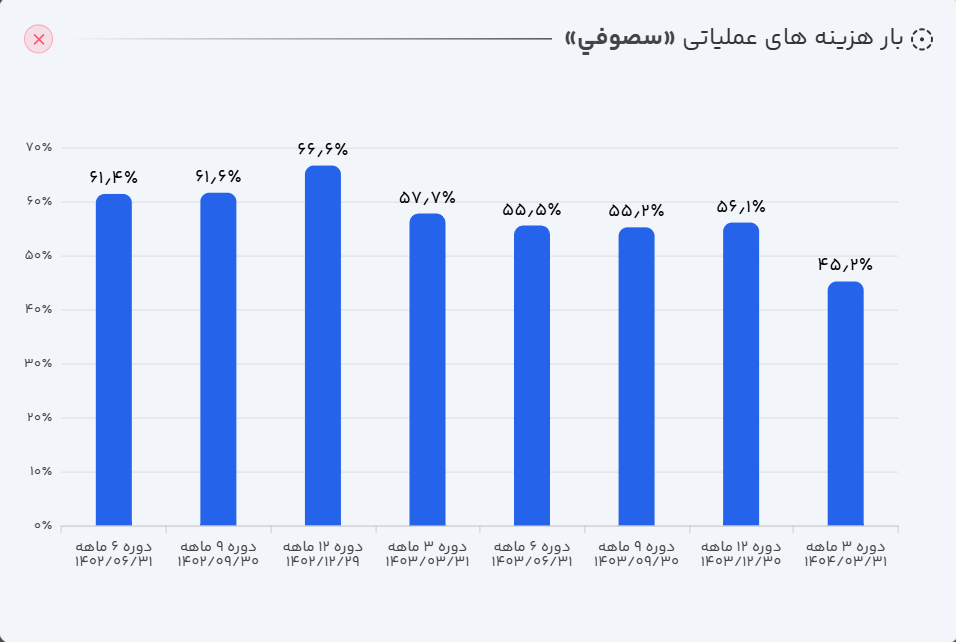

- سود ناخالص: سود ناخالص شرکت توانست در این دوره ۱۶۶ درصد نسبت به دوره مشابه سال قبل رشد کند و به ۸۰۰ میلیارد تومان برسد. رشد بیشترِ سود ناخالص نسبت به درآمد، به معنای کاهش و کنترل هزینههای عملیاتی شرکت است که باعث رشد حاشیه سود ناخالص گردیده است.

- سود عملیاتی: سود عملیاتی شرکت نیز در این مسیر با رشد ۱۷۵ درصدی به ۷۴۸ میلیارد تومان رسید.

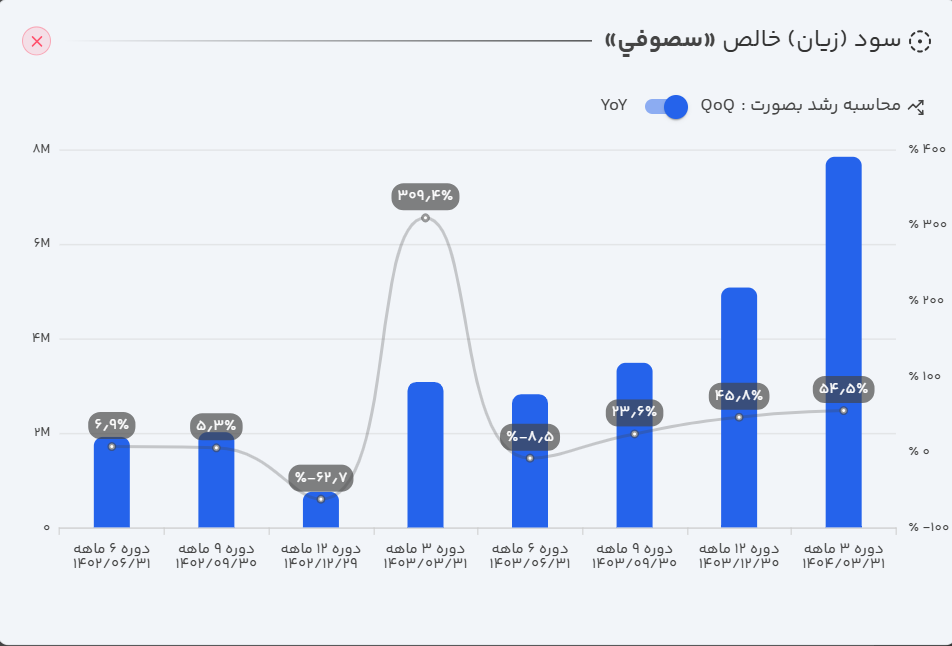

- سود خالص: و در نهایت، شرکت در سه ماهه ابتدایی سال مالی خود، سود ۷۸۴ میلیارد تومانی ساخته که ۱۵۴ درصد بیشتر از سال گذشته میباشد.

تحلیل صورت سود و زیان : روند سود و زیان شرکت سیمان صوفیان نشان میدهد که عملکرد عملیاتی شرکت در دوره اخیر بهشکل قابلتوجهی بهبود یافته است. رشد چشمگیر درآمد و سود ناخالص حاکی از آن است که مدیریت توانسته هزینههای تولید را کنترل و بهرهوری خطوط تولید را افزایش دهد. همچنین، افزایش سود عملیاتی نسبت به درآمد، نشاندهنده بهبود کارایی عملیاتی و حاشیه سود بالاتر شرکت است. در مجموع، سود خالص قدرتمند این دوره، بیانگر تثبیت روند روبهرشد سودآوری و تداوم وضعیت مطلوب مالی شرکت میباشد.

ب) ترازنامه

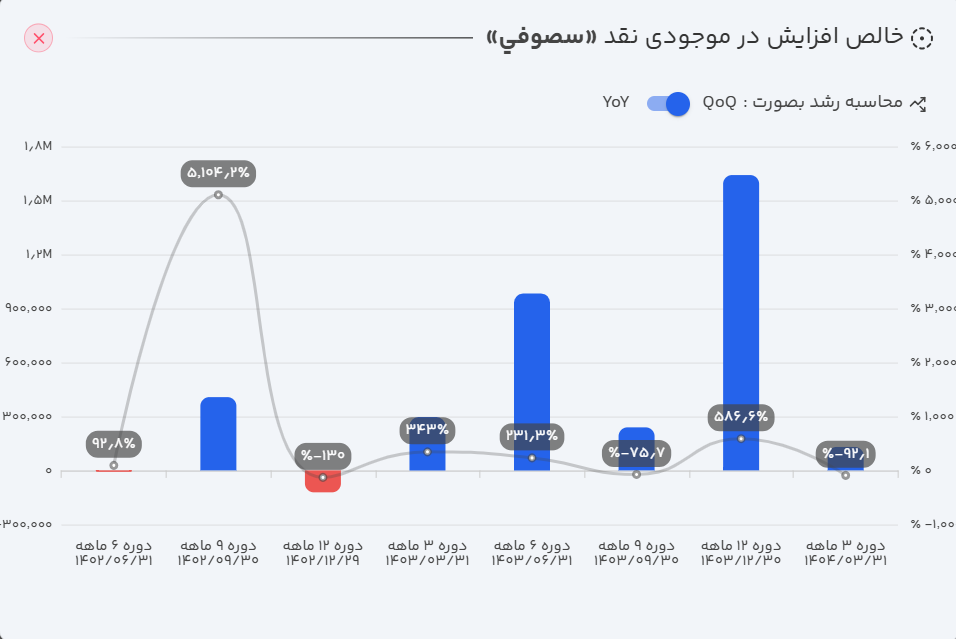

داراییها: در بررسی ترازنامه شرکت سصوفی، رشد ۳۳ درصدی داراییها نسبت به دوره قبل مشاهده میشود. افزایش در سرمایهگذاریهای کوتاهمدت توسط شرکت، بیشترین تأثیر را در این رشد داشته است.

حقوق مالکانه: حقوق مالکانه سصوفی در این دوره با افت ۳۴ درصدی نسبت به دوره قبل مواجه شده است که کاهش سود انباشته، عامل این افت بوده است. پرداخت سود نقدی به سهامداران توسط شرکت میتواند دلیل این کاهش باشد.

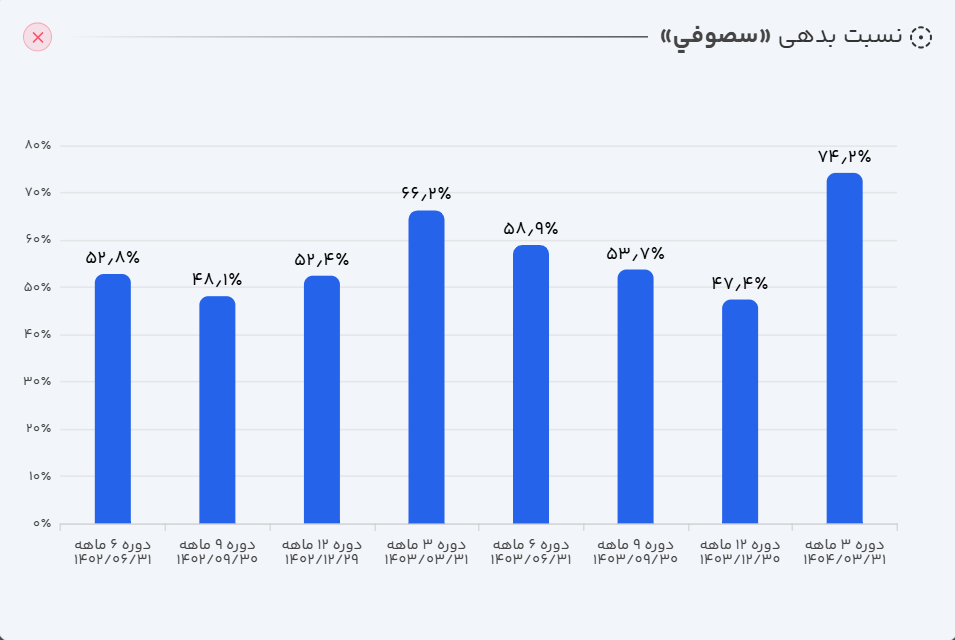

بدهیها: بدهیهای سصوفی در این دوره با افزایش ۱۰۶ درصدی نسبت به دوره قبل همراه بوده است. این رشد بالا در حسابهای پرداختنی، عمدتاً ناشی از رشد سود سهام پرداختنی، پرداختنیهای تجاری و همچنین رشد مالیات پرداختنی شرکت بوده است.

تحلیل ترازنامه : بررسی ترازنامه شرکت نشان میدهد که ساختار مالی سصوفی در این دوره با تغییرات قابل توجهی همراه بوده است. رشد داراییها عمدتاً ناشی از افزایش سرمایهگذاریهای کوتاهمدت بوده که نشاندهنده رویکرد فعال شرکت در مدیریت منابع نقدی است. در مقابل، افت حقوق مالکانه بیانگر تأثیر پرداخت سود نقدی و کاهش سود انباشته بر سرمایه سهامداران است. همچنین، افزایش بدهیها نشان میدهد شرکت برای تأمین نیازهای مالی و پرداخت تعهدات جاری خود از منابع بیرونی بیشتری استفاده کرده که میتواند بر نقدینگی و نسبتهای مالی آتی آن اثرگذار باشد.

ج) جریان وجه نقد

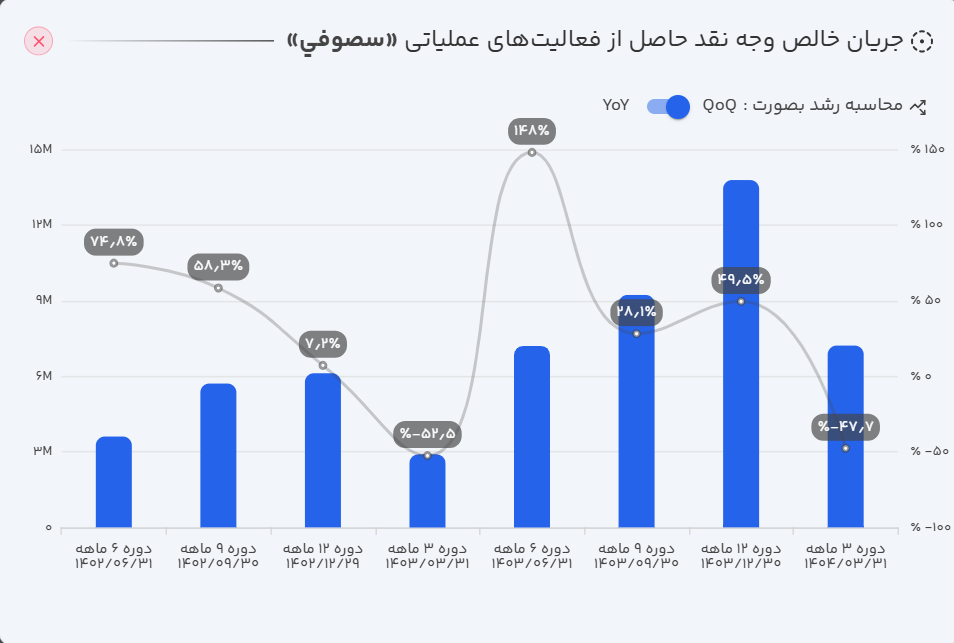

بررسی جریانهای نقدی شرکت سصوفی نشان میدهد که در سهماهه نخست سال مالی، شرکت توانسته است ۷۴ درصد از سود عملیاتی خود، معادل ۷۲۱.۳ میلیارد تومان را بهصورت نقدی دریافت کند. شرکت بهصورت خالص ۷۸۵ میلیارد تومان را صرف سرمایهگذاریهای کوتاهمدت کرده است و ۳۷۵ میلیارد تومان صرف پرداخت اصل و سود تسهیلات دریافتی شده است. برای جلوگیری از منفی شدن تراز نقدینگی، شرکت در این دوره ۳۹۵ میلیارد تومان تسهیلات دریافت کرده است.

تحلیل صورت جریان وجه نقد: بررسی جریانهای نقدی سصوفی نشان میدهد که شرکت توانسته بخش قابلتوجهی از سود عملیاتی خود را بهصورت نقدی تحقق بخشد که نشان از کیفیت مناسب سود و توان بالای وصول مطالبات دارد. بخش عمدهای از منابع نقدی شرکت در این دوره به سرمایهگذاریهای کوتاهمدت اختصاص یافته که بیانگر مدیریت فعال نقدینگی و رویکردی محتاطانه در تخصیص منابع است. در عین حال، پرداخت تعهدات مالی و دریافت تسهیلات جدید برای حفظ تراز نقدینگی نشان میدهد شرکت به دنبال حفظ تعادل بین بازپرداخت بدهیها و تأمین نقدینگی عملیاتی خود بوده است.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود عملیاتی | ۵۹٪ |

| حاشیه سود خالص | ۵۵٪ |

| بازده داراییها (ROA) | ۴۷٪ |

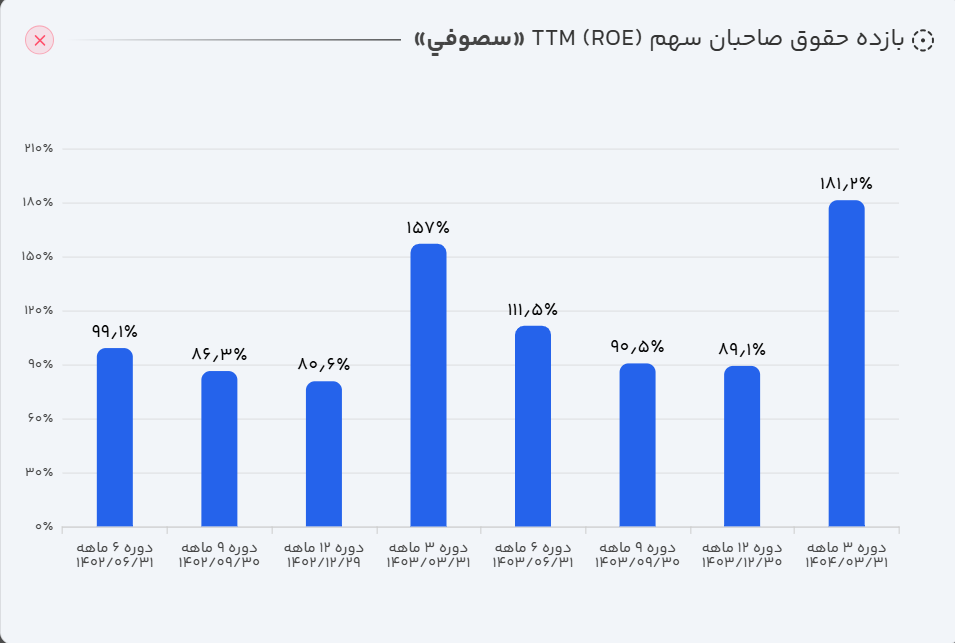

| بازده حقوق صاحبان سهام (ROE) | ۱۸۱٪ |

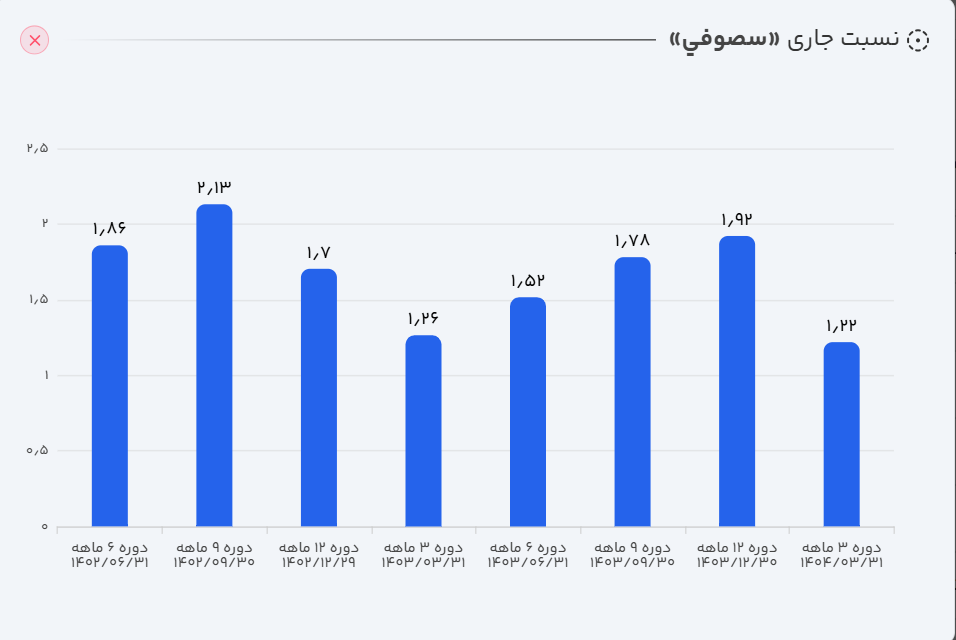

| نسبت جاری | ۱.۲۲ |

| دوره استقامت | ۶۱۵ |

| گردش دارایی | ۰.۹ |

| نسبت بدهی | ۷۴٪ |

| کیفیت سود عملیاتی | ۹۵٪ |

| کیفیت نقدی سود عملیاتی | ۹۸٪ |

- حاشیه سود خالص: حاشیه سود خالص شرکت از ۴۹ درصد به ۵۷ درصد افزایش یافته است. این رشد نشاندهنده بهبود کارایی شرکت در تبدیل درآمدهای عملیاتی به سود خالص و توانایی مدیریت در کنترل هزینهها و افزایش سودآوری است.

- نسبت بدهی: نسبت بدهی شرکت از ۴۷ درصد به ۷۴ درصد رسیده است. این افزایش ناشی از رشد زیاد بدهیها (عمدتاً به علت رشد در سود سهام پرداختنی) است که به نظر فصلی میرسد و جای نگرانی ندارد.

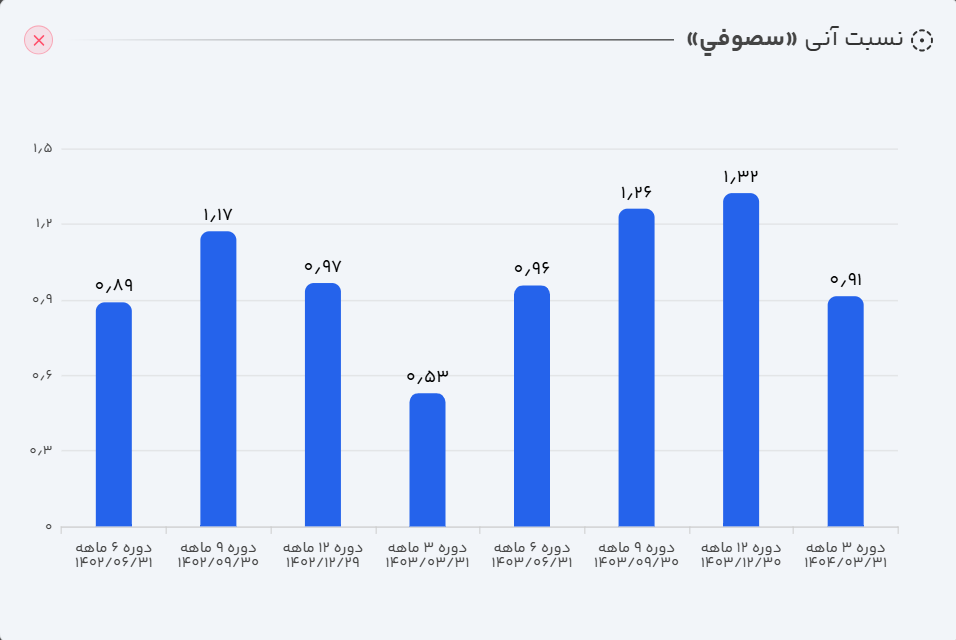

- نسبت نقدینگی: کاهش نسبت نقدینگی از ۱.۲۹ به ۰.۸۶ به علت رشد بدهیهای جاری شرکت است.

- بازده حقوق صاحبان سهام: افزایش بازده حقوق صاحبان سهام از ۸۹ درصد به ۱۹۱ درصد، هم به علت رشد در حاشیه سود خالص و هم به دلیل رشد بدهیهای شرکت بوده است.

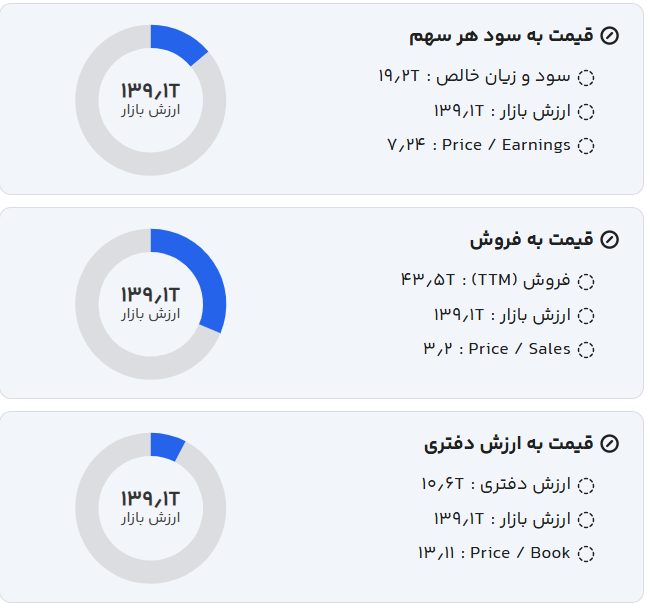

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۱۳.۹۱ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۵.۱۸ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را حدود ۱۳.۸۵ هزار میلیارد تومان برآورد میکند؛ یعنی سهام در محدوده ارزش ذاتی خود قرار دارد.

۶. روند ارزش سهم

پس از ثبت سقف تاریخی ارزش بازار در محدوده ۱۴.۴ هزار میلیارد تومان در اردیبهشت ۱۴۰۴، سهام چند بار برای عبور از این ناحیه تلاش کرده اما موفق نبوده است. در صورت تداوم روند سودسازی، کنترل هزینهها، مدیریت صحیح نقدینگی و بدهیها و همچنین استفاده بهینه از تسهیلات، این سهم میتواند به سمت اهداف بالاتر حرکت کند.

۸. جمعبندی و چشمانداز پیشرو

بررسی عملکرد شرکت سیمان صوفیان (سصوفی) نشان میدهد که این شرکت با تمرکز بر بهبود بهرهوری عملیاتی، کنترل هزینهها و استفاده بهینه از ظرفیتهای تولیدی، توانسته است روند سودآوری پایداری را حفظ نماید. رشد حاشیه سود و ثبات جریانهای نقدی، بیانگر کیفیت مناسب عملکرد مالی شرکت در دوره اخیر است.

با وجود افزایش بدهیها و تعهدات مالی، ساختار ترازنامه همچنان از تعادل نسبی برخوردار بوده و نشان میدهد مدیریت شرکت در کنترل ریسکهای مالی عملکرد مناسبی داشته است. در سمت تقاضا نیز، بهبود شرایط بازار داخلی و فرصتهای صادراتی در کشورهای همسایه میتواند چشمانداز مثبتی را برای فروش و سودآوری آتی سصوفی رقم بزند.

در مجموع، انتظار میرود با تداوم سیاستهای کنترلی، سرمایهگذاری در بهینهسازی خطوط تولید و تمرکز بر بازارهای صادراتی، سصوفی بتواند موقعیت خود را در میان شرکتهای پیشرو صنعت سیمان حفظ کرده و روند روبهرشد سودآوری خود را در دورههای آینده تداوم بخشد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.