چکیده مقاله

نقدشوندگی بازار سهام یکی از مهمترین شاخصهای کارایی و پویایی بازار سرمایه است و مستقیماً با اعتماد و مشارکت سرمایهگذاران ارتباط دارد. از سوی دیگر، سیاستگذاران برای کنترل هیجانات و جلوگیری از نوسانات شدید قیمتی، از ابزار دامنه نوسان قیمت سهام استفاده میکنند. هدف این پژوهش، بررسی رابطه میان دامنه نوسان و نقدشوندگی بازار سهام ایران و مقایسه آن با بازارهای مالی سایر کشورها است.

یافتهها نشان میدهد که در بازارهایی با گردش مالی بالا، محدودیتهای قیمتی کمتر اعمال میشود و کشف قیمت آزادانهتر صورت میگیرد، در حالی که در بازارهای با گردش مالی پایین مانند ایران، تصمیمگیران معمولاً برای کنترل نوسانات، دامنه نوسان را محدودتر میکنند. هرچند این اقدام در کوتاهمدت مانع رفتارهای هیجانی میشود، اما در بلندمدت باعث کاهش عمق بازار، قفل شدن معاملات و افت نقدشوندگی واقعی خواهد شد. بر این اساس، پیشنهاد میشود دامنه نوسان در بورس ایران بهصورت تدریجی و هوشمندانه به سطح استاندارد جهانی (±6 تا ±10 درصد) افزایش یابد تا کارایی، شفافیت و جذابیت بازار سرمایه ارتقا یابد.

مقدمه

بازار سرمایه بهعنوان یکی از ارکان اصلی نظام مالی هر کشور، نقش مهمی در تخصیص بهینه منابع و هدایت پساندازها به سمت تولید و سرمایهگذاری ایفا میکند. در این میان، نقدشوندگی یکی از شاخصهای کلیدی کارایی بازار سهام به شمار میرود؛ زیرا هرچه امکان خرید و فروش داراییها آسانتر و سریعتر باشد، جذابیت سرمایهگذاری و اعتماد سرمایهگذاران نیز افزایش مییابد.

یکی از ابزارهای مهمی که سیاستگذاران برای کنترل رفتار بازار به کار میگیرند، دامنه نوسان قیمت سهام است؛ یعنی محدودیتی که مشخص میکند قیمت یک سهم در طول روز تا چه حد میتواند افزایش یا کاهش یابد. هدف از این سیاست، جلوگیری از نوسانات شدید و رفتارهای هیجانی است، اما در عین حال میتواند بر گردش مالی و عمق بازار تأثیر بگذارد.

در ایران، دامنه نوسان بهصورت نسبتاً محدود تعیین میشود. این محدودیت گرچه از افت و خیزهای شدید جلوگیری میکند، اما در برخی شرایط منجر به قفل شدن معاملات و کاهش نقدپذیری بازار شده است. ازاینرو، بررسی رابطه میان دامنه نوسان و نقدشوندگی بازار سهام میتواند در ارزیابی کارایی ساختار معاملاتی و اصلاح سیاستهای بازار سرمایه اهمیت فراوانی داشته باشد.

تعریف گردش مالی بازار سهام

گردش مالی بازار سهام، شاخصی کلیدی برای سنجش نقدشوندگی و کارایی بازار سرمایه است. این شاخص نشان میدهد که در یک دوره زمانی مشخص (معمولاً یک سال)، چه میزان از ارزش کل سهام موجود در بازار مورد معامله قرار گرفته است.

بهعبارت دیگر، گردش مالی بیانگر آن است که سهام موجود در بازار با چه سرعتی میان سرمایهگذاران دستبهدست میشود. هرچه این نسبت بالاتر باشد، بازار از نقدشوندگی بیشتری برخوردار است و امکان ورود و خروج سرمایهگذاران بدون اثر قابلتوجه بر قیمت سهام بیشتر خواهد بود.

فرمول محاسبه گردش مالی بازار به صورت زیر بیان میشود:

در این فرمول:

- ارزش معاملات بیانگر حجم فعالیتهای خرید و فروش در بازار است.

- ارزش بازار نشاندهنده مجموع ارزش سهام شرکتهای پذیرفتهشده در بورس است.

این نسبت در واقع نوعی «ضریب چرخش سرمایه» در بازار سهام محسوب میشود و اطلاعات مهمی درباره میزان نقدپذیری داراییها، اعتماد سرمایهگذاران و عمق بازار ارائه میدهد.

در بازارهایی با گردش مالی بالا (مانند ایالات متحده و ژاپن)، ورود و خروج سرمایه به سهولت انجام میشود و بازار بهسرعت به اطلاعات جدید واکنش نشان میدهد. اما در بازارهایی با گردش پایین (مانند بسیاری از بازارهای نوظهور از جمله ایران)، نقدشوندگی پایین ممکن است منجر به قفل شدن معاملات، نوسانات شدید قیمت و افزایش هزینه معاملاتی شود.

بهطور خلاصه، گردش مالی بازار سهام نهتنها شاخصی از میزان فعالیت معاملاتی است، بلکه بازتابی از سلامت ساختاری، اعتماد عمومی و کارایی اطلاعاتی بازار سرمایه نیز محسوب میشود.

گردش مالی بازار سهام کشورهای مختلف

در میان کشورهای مختلف، گردش مالی بازار سهام تفاوت چشمگیری دارد و این اختلاف عمدتاً ناشی از سطح توسعه مالی، عمق بازار و سیاستهای نظارتی است. در بازارهای پیشرفته مانند ایالات متحده، ژاپن و کرهجنوبی، گردش مالی سالانه بیش از 70 تا 100 درصد است، درحالیکه در کشورهای نوظهور مانند ایران، مصر یا ویتنام این نسبت کمتر از 20 درصد گزارش میشود. هرچه گردش مالی بالاتر باشد، نقدشوندگی و سرعت واکنش بازار به اطلاعات جدید بیشتر است و برعکس، گردش پایین بیانگر قفل شدن نقدینگی و محدودیت در مبادلات است.

همانطور که مشاهده میشود، بازار ایران دارای گردش مالی حدود 10 درصد است که جزو دسته کشورهایی است که گردش نقدینگی در آن ضعیف است.

دامنه نوسان بازار سهام در کشورهای مختلف

دامنه نوسان قیمت سهام در کشورهای مختلف بسته به سطح توسعه بازار و سیاستهای نظارتی متفاوت است. در بازارهای آزاد مانند آمریکا و اروپا هیچ محدودیت ثابتی وجود ندارد و تنها در شرایط بحرانی «قطعکنندههای معاملاتی» فعال میشوند. اما در بسیاری از بازارهای آسیایی مانند چین، هند و ایران دامنه نوسان روزانه بین 3 تا 10 درصد تعیین میشود تا از نوسانات شدید جلوگیری شود. هرچه دامنه نوسان بازتر باشد، نقدشوندگی و کشف قیمت واقعیتر است.

رابطه گردش مالی با دامنه نوسان

در بسیاری از بازارهای نوظهور، از جمله ایران، کاهش گردش مالی و افت نقدشوندگی باعث میشود تصمیمگیران برای کنترل نوسانات، دامنه مجاز نوسان قیمت سهام را محدودتر کنند. این اقدام با هدف جلوگیری از افت یا رشد شدید قیمتها انجام میشود تا از رفتارهای هیجانی در بازار کاسته شود. با این حال، در بلندمدت این سیاست میتواند به قفل شدن معاملات و کاهش بیشتر نقدپذیری منجر شود و کارایی بازار را تضعیف کند.

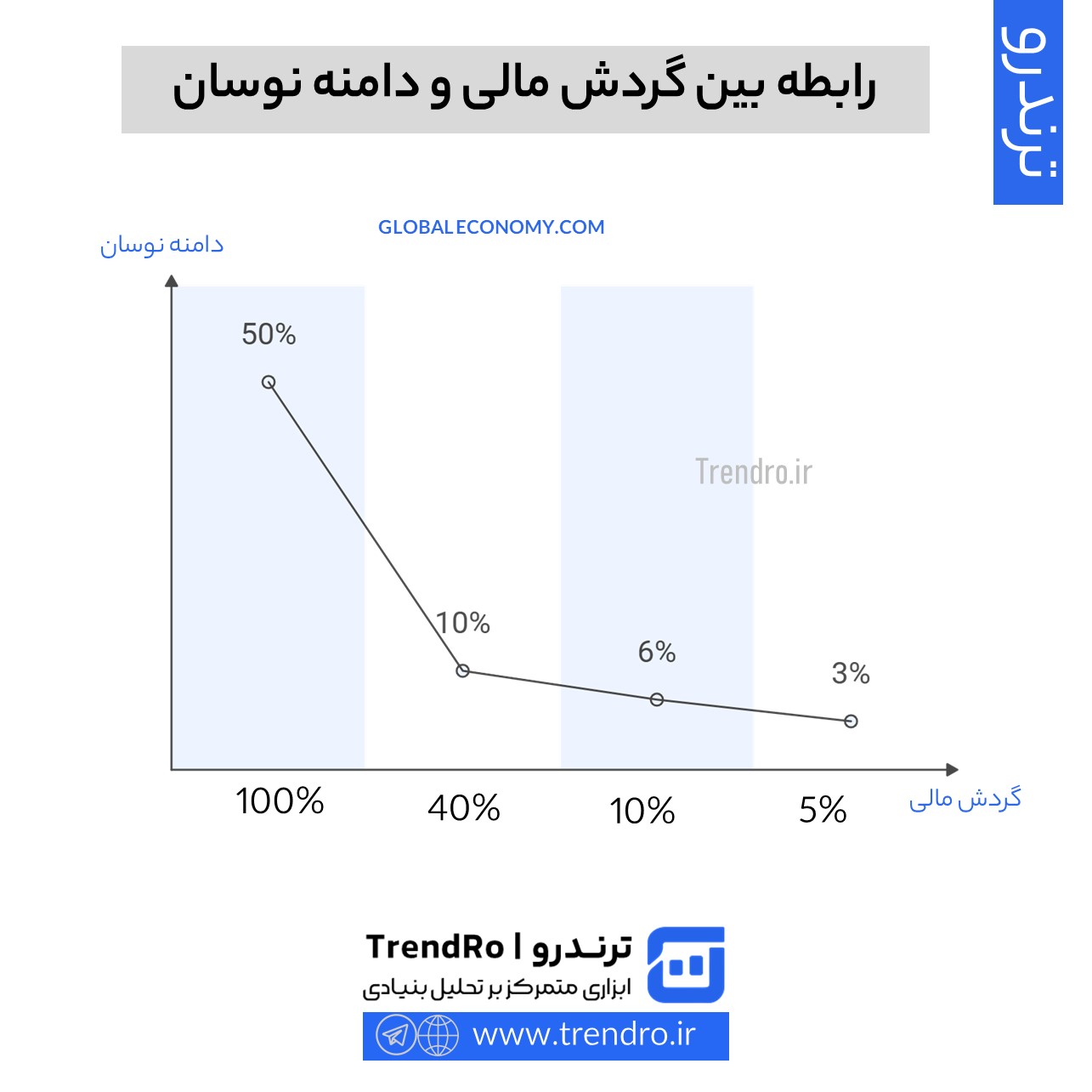

در ادامه، تصویری را میبینیم که این رابطه را برای بازارها بهخوبی نشان میدهد.

نمودار بالا نشان میدهد که میان گردش مالی بازار سهام و دامنه نوسان قیمت رابطهای معکوس وجود دارد. در بازارهایی که گردش مالی بالا و نقدشوندگی قابل توجه است، تصمیمگیران نیازی به محدود کردن دامنه نوسان ندارند و تغییرات قیمتی آزادانهتر صورت میگیرد. اما با کاهش گردش مالی و افت حجم معاملات، سیاستگذاران معمولاً برای کنترل هیجانات بازار، دامنه نوسان را کاهش میدهند. هرچند این اقدام میتواند در کوتاهمدت از نوسانات شدید جلوگیری کند، اما در بلندمدت منجر به کاهش عمق و کارایی بازار میشود.

با توجه به این نمودار، بازار سهام ایران که گردش مالی آن در محدوده 10 تا 20 درصد قرار دارد، از نظر سطح نقدشوندگی در دسته بازارهای متوسط رو به پایین طبقهبندی میشود. در چنین شرایطی، حفظ دامنه نوسان محدود (مانند ±3%) موجب قفل شدن معاملات، افزایش صفهای خرید و فروش و کاهش کشف واقعی قیمتها میشود.

بنابراین، پیشنهاد میشود دامنه نوسان به سطحی استانداردتر، در حدود ±6 تا ±10 درصد افزایش یابد تا تحرک بازار، نقدشوندگی و شفافیت قیمتی بهبود یابد. در غیر این صورت، تداوم محدودیت فعلی میتواند باعث خروج نقدینگی، کاهش عمق بازار و شکلگیری رفتارهای غیرمنطقی در میان معاملهگران شود.

روند گردش مالی در بازار ایران

جمعبندی

نتایج این بررسی نشان میدهد که دامنه نوسان قیمت سهام یکی از ابزارهای سیاستگذاری مهم برای کنترل هیجانات بازار است، اما تأثیر مستقیم و قابلتوجهی بر نقدشوندگی و گردش مالی بازار سهام دارد. در بازار ایران، به دلیل سطح نسبتاً پایین گردش مالی (حدود 10 تا 20 درصد)، محدودیت شدید دامنه نوسان موجب قفل شدن معاملات، ایجاد صفهای خرید و فروش و کاهش عمق بازار شده است.

تجربه کشورهای مختلف نشان میدهد که در بازارهایی با گردش مالی بالا، سیاستگذاران نیازی به اعمال محدودیتهای سختگیرانه ندارند و کشف قیمت آزادانهتری صورت میگیرد. در مقابل، در بازارهای کمعمق و با نقدشوندگی پایین، دامنه نوسان محدود اغلب به ظاهر ثبات میآورد، اما در عمل موجب افزایش ناکارایی و خروج سرمایهگذاران میشود.

بر این اساس، میتوان نتیجه گرفت که برای افزایش کارایی و جذابیت بازار سهام ایران، لازم است دامنه نوسان بهصورت تدریجی و هوشمندانه افزایش یابد و همزمان با توسعه ابزارهای بازارگردانی و افزایش عمق معاملات، به سطح استاندارد جهانی (حدود ±6 تا ±10 درصد) نزدیک شود. در غیر این صورت، تداوم وضعیت فعلی میتواند موجب کاهش نقدینگی، افت اعتماد سرمایهگذاران و کاهش پویایی بازار سرمایه شود.