فهرست مطالب

تحلیل در یک نگاه

شرکت پالایش نفت تهران (شتران) در دوره اخیر عملکردی قابل اتکا را در بخشهای فروش، سودآوری، ترازنامه و جریان نقد ثبت کرده است. رشد نرخ فروش و کنترل هزینهها موجب افزایش معنادار حاشیه سود و بهبود سود خالص شده و در کنار آن، تقویت داراییهای جاری و غیرجاری نشان میدهد که ساختار مالی شرکت در مسیر تثبیت و رشد قرار دارد. جریانهای نقدی نیز از پایداری عملیات و توان شرکت در ایجاد نقدینگی مناسب حمایت میکند.

با وجود افزایش بدهیهای جاری، رشد سود انباشته و ارتقای حقوق مالکانه توانسته تعادل مالی شرکت را حفظ کند و نسبتهای کلیدی همچون بازده داراییها و بازده حقوق صاحبان سهام را در سطوح مطلوب نگه دارد. در مجموع، عملکرد مالی شتران ترکیبی از رشد درآمد، بهبود کارایی، تقویت نقدینگی و ثبات ساختار سرمایه را نشان میدهد که چشمانداز مثبتتری را برای دورههای آتی ترسیم میکند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت پالایش نفت تهران یکی از واحدهای فعال در صنعت پالایش نفت ایران است که در سالهای 1347 و 1352 با مجموع ظرفیت 250 هزار بشکه در روز پالایش نفت خام به بهرهبرداری رسید و در سال 1391 با نماد شتران در بورس اوراق بهادار تهران پذیرفته شد. پالایشگاه نفت تهران با بهرهبرداری از چندین واحد فرآیندی و پشتیبانی، در زمره پالایشگاههای بزرگ کشور قرار میگیرد و بخش قابل توجهی از نیاز منطقه مرکزی کشور به فرآوردههای نفتی را تأمین میکند. خوراک اصلی این پالایشگاه از طریق خطوط انتقال نفت خام تأمین شده و فرآوردههای تولیدی نیز از طریق شبکه توزیع داخلی به مصرفکنندگان مختلف تحویل داده میشود.

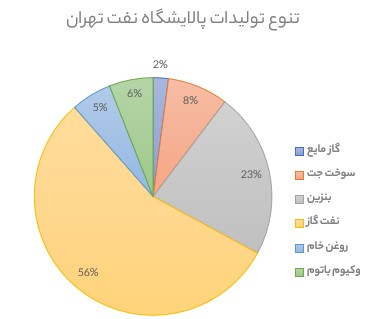

ترکیب محصولات تولیدی:

- نفتگاز (گازوئیل): 56% (سوخت خودروهای سنگین، ماشینآلات و مصارف صنعتی)

- بنزین: 23% (سوخت اصلی خودروهای سبک و حملونقل شهری)

- سوخت جت سنگین: 8% (موتور هواپیماهای توربینی و مصارف هوایی)

- وکیوم باتوم: 6% (خوراک اصلی واحدهای قیرسازی و تولید محصولات سنگین)

- روغن خام: 5% (ماده اولیه تولید انواع روغنهای پایه و روانکارها)

- گاز مایع: 2% (سوخت خانگی و خوراک صنایع پتروشیمی)

سهم شرکت از بازار فرآوردههای نفتی کشور

ظرفیت پالایشی کشور در سال 2025 حدود 2.4 میلیون بشکه در روز است و بر اساس دادههای منتشرشده در گزارشهای صنعت، پالایش نفت تهران حدود 8 تا 13 درصد از تولید فرآوردههای نفتی کشور را به خود اختصاص میدهد. با توجه به ترکیب تولید این پالایشگاه، محصولاتی مانند بنزین، نفت کوره، سوخت جت، گاز مایع و وکیومباتوم بخش عمده خروجی شرکت را تشکیل میدهند.

۲. تحلیل وضعیت فروش شرکت

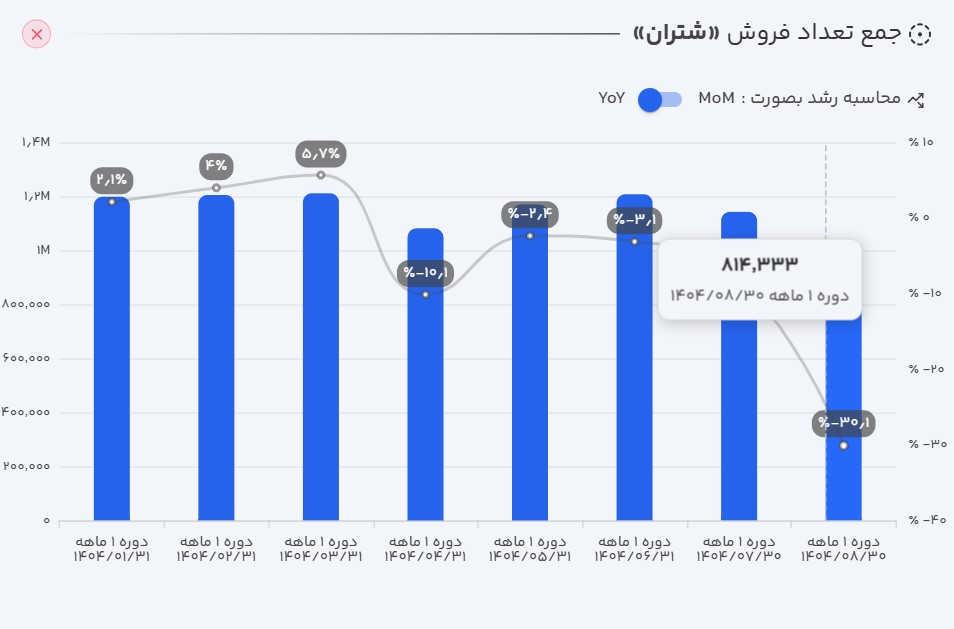

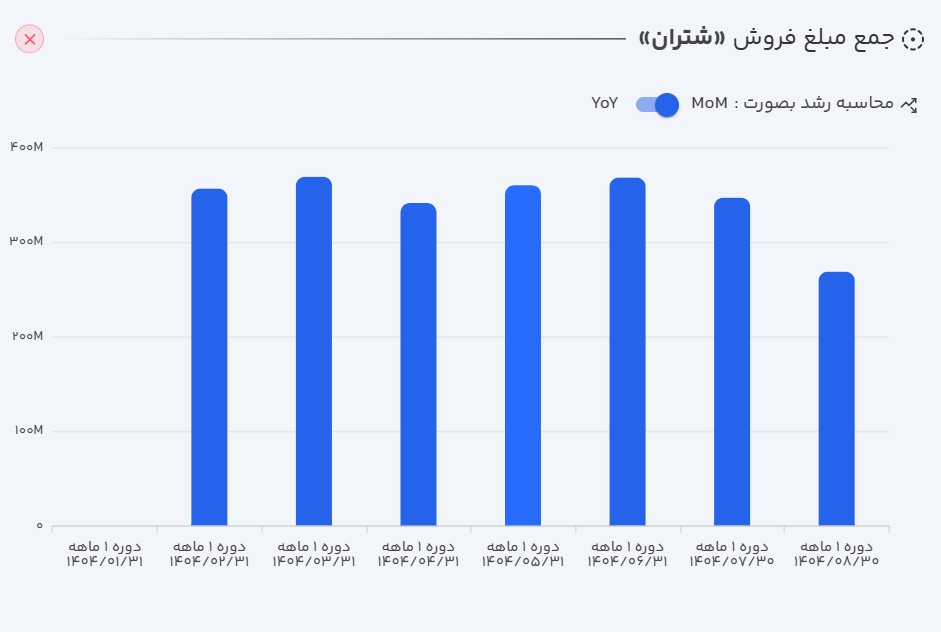

- عملکرد ماهانه: شتران در آبانماه 1404 موفق به ثبت 26.8 هزار میلیارد تومان فروش شد. این رقم در مقایسه با ماه قبل 22 درصد افت داشته است.

- عملکرد تجمعی: در دوره هشتماههی سال مالی جاری، مجموع فروش شرکت به 277.5 هزار میلیارد تومان رسیده که این رقم نسبت به مدت مشابه سال گذشته رشد قابل توجه 39 درصدی را نشان میدهد.

تحلیل تکمیلی وضعیت فروش : در هشتماهه سال جاری، مقدار (تعداد) فروش شرکت 5% کاهش یافته است، در حالی که مبلغ فروش با 39% رشد همراه بوده است؛ این رشد عمدتاً ناشی از افزایش 47 درصدی نرخ فروش محصولات است.

بر اساس تجزیه و تحلیل دادهها، اثر کاهش مقدار فروش بر مبلغ فروش حدود منفی 17% بوده است؛ به این معنا که اگر نرخهای فروش افزایش نمییافت، مبلغ فروش شرکت میتوانست تا 17% کاهش پیدا کند. این دادهها نشان میدهد که رشد درآمد شتران در این دوره بیشتر تحت تأثیر افزایش نرخ فروش محصولات بوده و کاهش حجم فروش به تنهایی میتوانست اثر منفی قابل توجهی بر درآمد ایجاد کند.

۳. بررسی صورتهای مالی شتران (دوره ششماهه منتهی به 1404/06/31)

الف) صورت سود و زیان

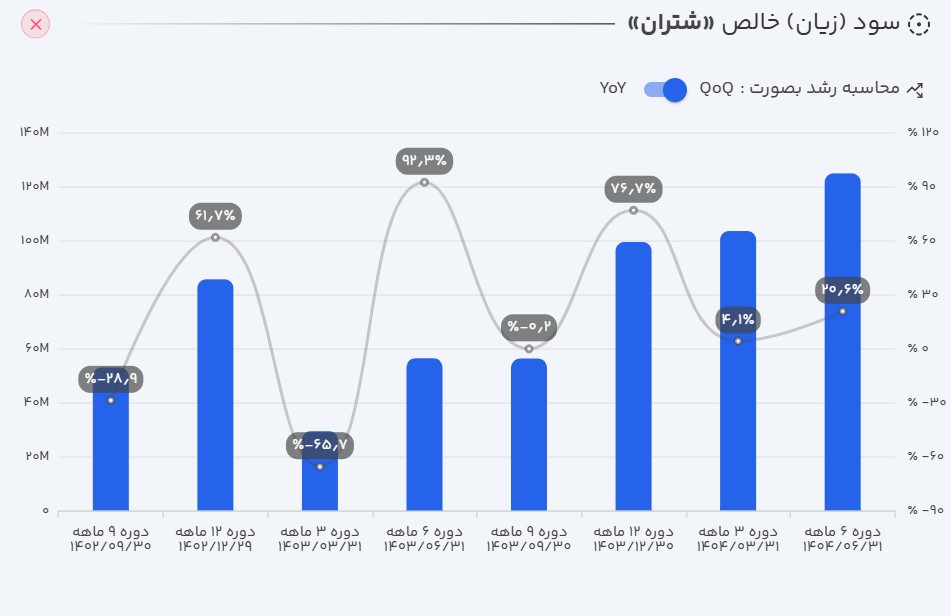

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد 45 درصدی نسبت به دوره مشابه سال گذشته به 215.8 هزار میلیارد تومان رسید.

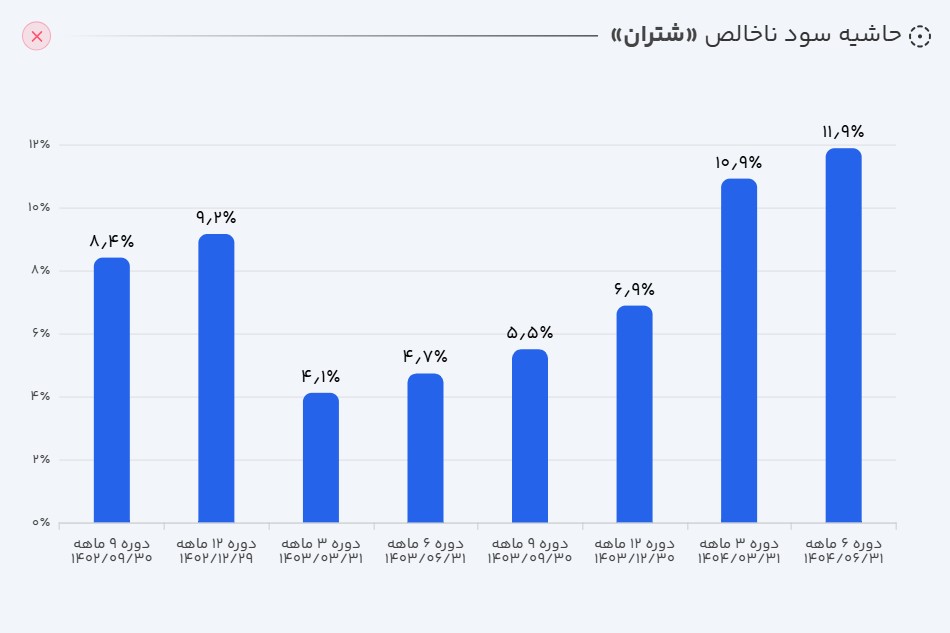

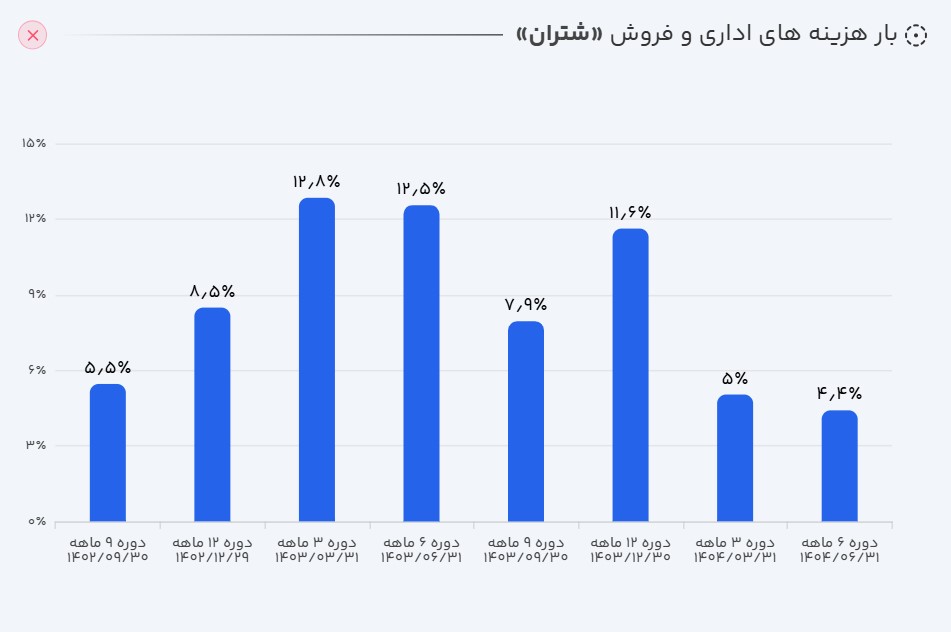

- سود ناخالص: سود ناخالص شرکت توانست در این دوره رشد 265.8 درصدی نسبت به دوره مشابه سال قبل ثبت کند و به 25.6 هزار میلیارد تومان برسد. رشد بیشتر سود ناخالص نسبت به درآمدهای عملیاتی، به معنای کاهش نسبی هزینههای عملیاتی (بهای تمام شده) شرکت است.

- سود عملیاتی: سود عملیاتی شرکت نیز در این مسیر با رشد 181 درصدی به 25.5 هزار میلیارد تومان رسید.

- سود خالص: در نهایت شرکت در ششماهه ابتدایی سال مالی خود 22.8 هزار میلیارد تومان سود ساخته که رشد 166 درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان: عملکرد سودآوری شرکت در دوره اخیر نشاندهنده بهبود قابل توجه در تمامی سطوح سود است. رشد درآمدهای عملیاتی همراه با افزایش محسوس سود ناخالص، بیانگر کنترل بهتر هزینههای عملیاتی و افزایش بهرهوری در فرآیند تولید و فروش محصولات است. افزایش سود عملیاتی نیز نشان میدهد که مدیریت شرکت توانسته با بهبود ترکیب محصولات و کاهش هزینهها، سودآوری عملیات اصلی خود را ارتقا دهد. در نهایت، رشد سود خالص حاکی از اثربخشی کلیه اقدامات شرکت در کنترل هزینهها، افزایش نرخ فروش محصولات و مدیریت منابع است و نشان میدهد که شتران توانسته تعادل مناسبی بین درآمد و هزینههای خود ایجاد کند تا ارزش افزوده بیشتری برای سهامداران خلق شود.

ب) ترازنامه

داراییها: در این دوره، داراییهای غیرجاری شرکت با رشد 5.7 درصدی نسبت به دوره قبل همراه بوده است که عمده این افزایش مربوط به داراییهای ثابت مشهود، سرمایهگذاریهای بلندمدت و دریافتنیهای بلندمدت میباشد. داراییهای جاری نیز با رشد 14 درصدی نسبت به دوره قبل همراه شده که بیشترین رشد در این بخش مربوط به موجودی نقد است. در مجموع، کل داراییهای شرکت 9 درصد نسبت به دوره قبل افزایش یافته است که نشاندهنده رشد همزمان داراییهای جاری و غیرجاری و تقویت ساختار مالی شرکت است.

حقوق مالکانه: در این دوره، جمع حقوق مالکانه شرکت با رشد اندک 2.5 درصدی نسبت به دوره قبل به 94 هزار میلیارد تومان رسید. عمده این رشد ناشی از افزایش سود انباشته است که از 33.3 هزار میلیارد تومان به 35.6 هزار میلیارد تومان افزایش یافته است. این تغییر نشان میدهد که رشد حقوق مالکانه بیشتر از طریق عملکرد سودآوری شرکت بوده و سهم سایر اجزای حقوق مالکانه تغییر قابل توجهی نداشته است.

بدهیها: در این دوره، بدهیهای غیرجاری شرکت با رشد 7 درصدی نسبت به دوره قبل همراه بوده که عمده این افزایش ناشی از رشد ذخیره پایان خدمت کارکنان است. بدهیهای جاری نیز با رشد 44 درصدی نسبت به دوره قبل همراه شده که عامل اصلی آن افزایش سود سهام پرداختنی میباشد. در مجموع، کل بدهیهای شرکت 38 درصد نسبت به دوره قبل افزایش یافته است که نشاندهنده رشد همزمان بدهیهای جاری و غیرجاری و افزایش تعهدات کوتاهمدت شرکت است.

تحلیل ترازنامه : در این دوره، داراییهای شرکت رشد همزمان در بخشهای جاری و غیرجاری را تجربه کردهاند که نشاندهنده تقویت ساختار مالی و افزایش منابع در اختیار شرکت برای پوشش تعهدات و سرمایهگذاریهای بلندمدت است. رشد داراییهای جاری بهویژه در موجودی نقد، توانایی شرکت را در پاسخ به نیازهای کوتاهمدت مالی و پرداخت تعهدات جاری افزایش میدهد. در مقابل، بدهیهای جاری عمدتاً ناشی از تعهدات کوتاهمدت مانند سود سهام پرداختنی افزایش یافتهاند. این موضوع نشان میدهد که فشار بر نقدینگی کوتاهمدت شرکت افزایش یافته و ممکن است نسبت جاری تحت تأثیر قرار گیرد، اما افزایش حقوق مالکانه و سود انباشته توانسته است بخشی از اثرات این رشد بدهیها را جبران کند. به طور کلی، ترکیب رشد همزمان داراییها، بدهیها و حقوق مالکانه نشاندهنده تعادل نسبی ساختار سرمایه است.

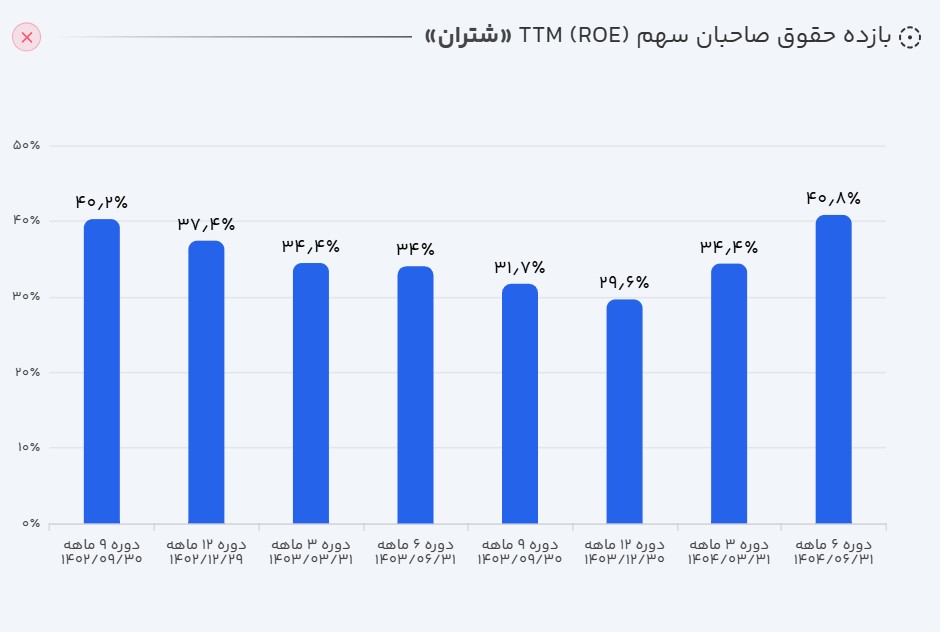

بازدهی حقوق صاحبان سهام: بازدهی حقوق صاحبان سهام از 34 درصد در سال گذشته به 41 درصد در این دوره افزایش یافته است. با توجه به رشد بازدهی داراییها و کاهش نسبت اهرمی، این سهم از نظر ریسک جزء دسته سهامهای فوق کمریسک قرار میگیرد.

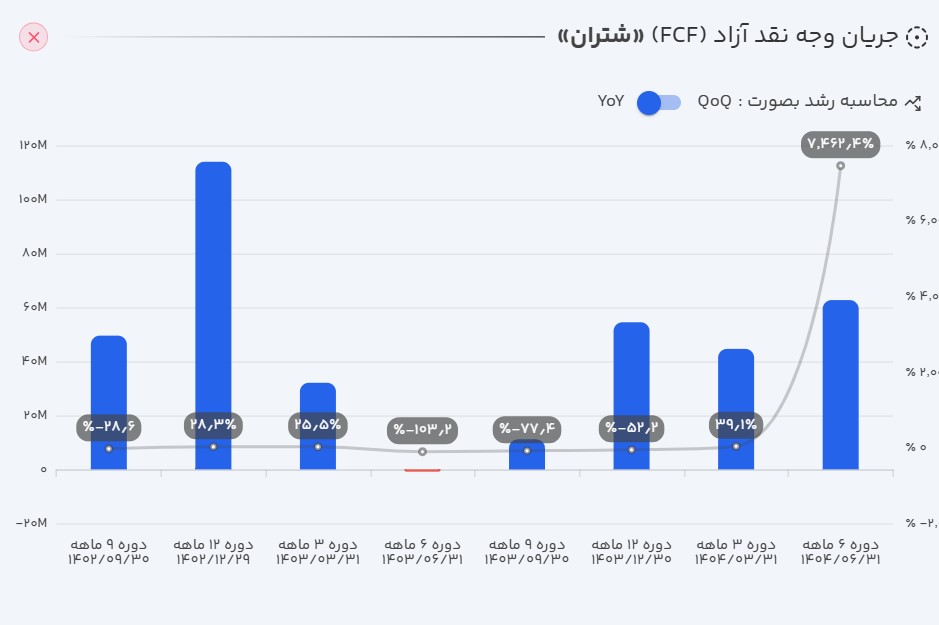

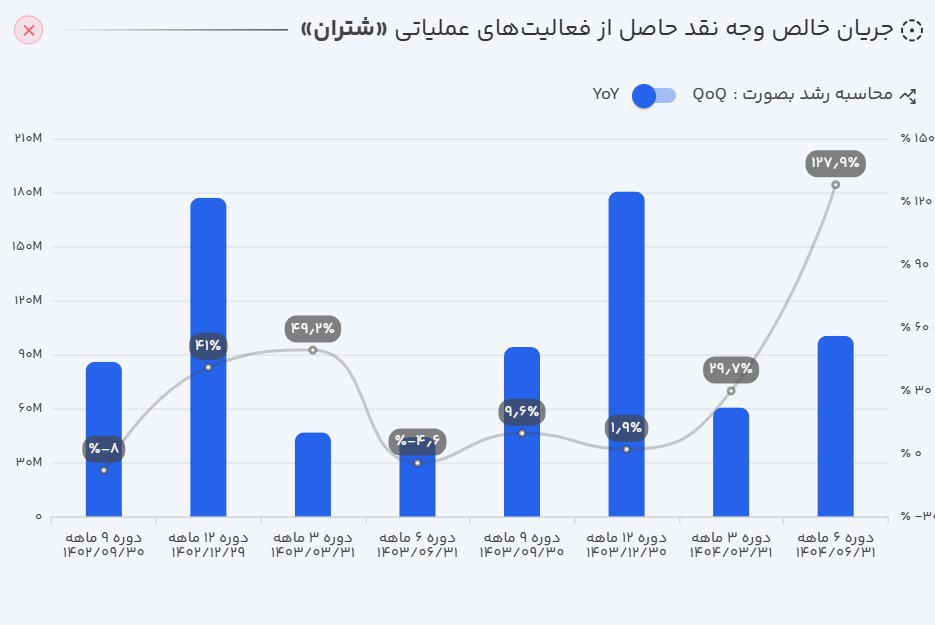

ج) جریان وجوه نقد

بررسی جریانهای نقدی شتران نشان میدهد که در ششماهه نخست سال مالی، شرکت 10 هزار میلیارد تومان بهصورت نقد دریافت کرده است. این به معنای دریافت (وصول) 51 درصد از سود عملیاتی بهصورت نقد توسط شرکت است. پس از پرداخت هزینههای سرمایهای و سرمایهگذاریهای بلندمدت، 1.74 هزار میلیارد تومان برای شرکت باقی میماند که از این مقدار، 1.18 هزار میلیارد تومان به سهامداران پرداخت شده و در نهایت 551 میلیارد تومان به موجودی نقد ابتدای دوره شرکت اضافه شده است.

جریان وجه نقد آزاد (FCF): با توجه به رشد 128 درصدی در دریافتیهای نقد توسط شرکت نسبت به سال گذشته و همچنین کاهش هزینههای سرمایهای، شرکت توانسته میزان 6.2 هزار میلیارد تومان جریان وجه نقد آزاد ایجاد کند که نسبت به دوره مشابه قبل رشد 7462 درصدی داشته است.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۱۲٪ |

| حاشیه سود عملیاتی | ۱۲٪ |

| حاشیه سود خالص | ۱۱٪ |

| بازده داراییها (ROA) | ۳۱٪ |

| بازده حقوق صاحبان سهام (ROE) | ۴۱٪ |

| نسبت جاری | ۲.۱۴ |

| دوره استقامت | ۵۲ |

| گردش دارایی | ۳.۳۶ |

| نسبت بدهی | ۲۳٪ |

| کیفیت سود عملیاتی | ۱۱۲٪ |

| کیفیت نقدی سود عملیاتی | ۵۱٪ |

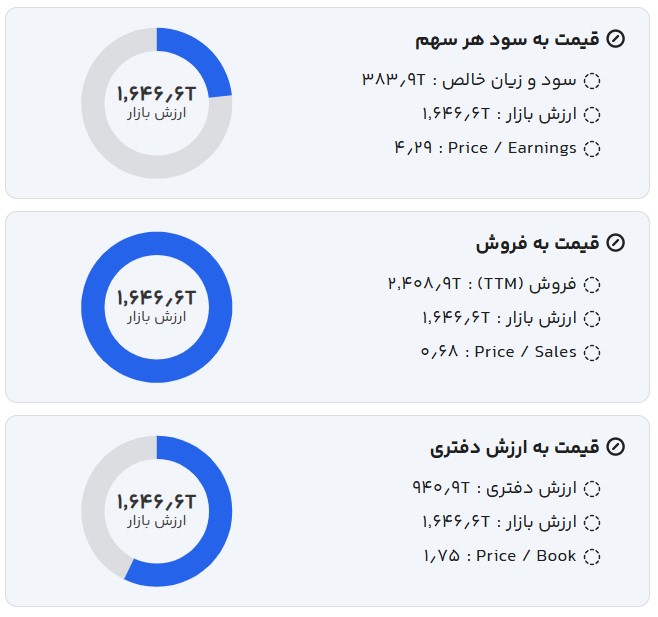

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده 164.3 هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی 3.29 درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را در محدوده 180.6 هزار میلیارد تومان برآورد میکند؛ که به معنای معامله سهم تقریباً در محدوده ارزش ذاتی خود میباشد.

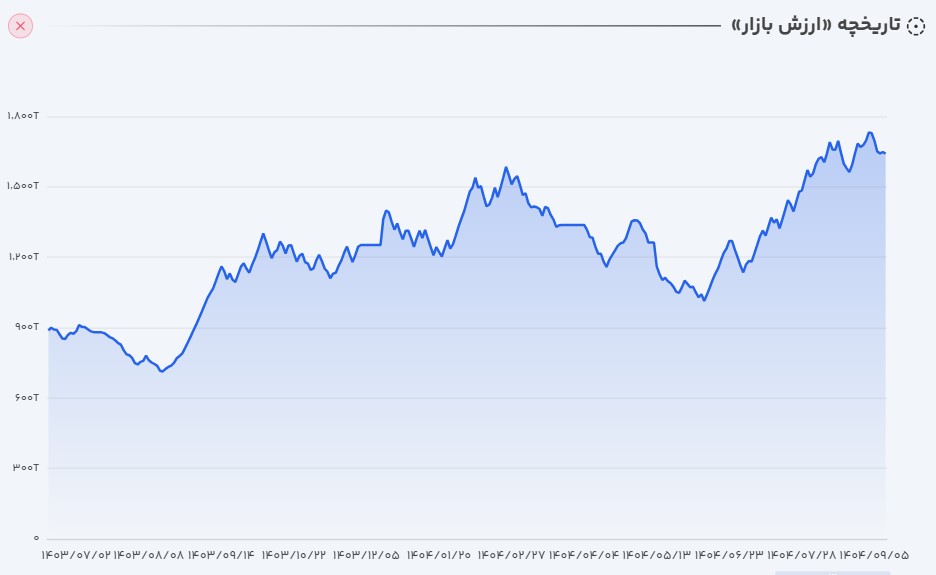

۶. روند ارزش سهم

پس از ثبت سقف ارزش بازار 225.7 هزار میلیارد تومانی در مردادماه 1399، سهم موفق به عبور از این ناحیه شده است. در صورت حفظ رشد در نرخ فروش، استفاده مؤثر از هزینههای سرمایهای ایجاد شده و همچنین ادامه دریافت نقدی سود خود، شرکت میتواند مجدداً به محدوده سقف ارزشی خود دست یابد.

۷. جمعبندی و چشمانداز پیشرو

بررسی عملکرد شتران نشان میدهد که شرکت در دوره اخیر توانسته بهبود قابلتوجهی در سودآوری، کیفیت درآمد و جریان نقد ایجاد کند. رشد نرخ فروش و بهبود حاشیه سود در کنار کنترل هزینههای عملیاتی موجب شده سود ناخالص، سود عملیاتی و سود خالص همگی رشد معناداری را تجربه کنند. تقویت ساختار داراییها و افزایش همزمان داراییهای جاری و غیرجاری نیز نشانهای از بهبود ظرفیت عملیاتی و افزایش انعطاف مالی شرکت است. از سوی دیگر، رشد حقوق مالکانه و افزایش سود انباشته بیانگر آن است که سودآوری شرکت بهصورت پایدار در حال تقویت شدن است و توانسته اثر رشد بدهیها را تا حد زیادی خنثی کند.

جریانهای نقدی شرکت نیز تصویر مثبتی از عملکرد عملیاتی ارائه میدهد؛ بهویژه رشد دریافتهای نقدی و بهبود جریان نقد آزاد که نشان میدهد عملیات شرکت نهتنها سودآور است، بلکه نقدشوندگی مناسبی نیز ایجاد میکند. این موضوع میتواند پشتوانه مهمی برای تداوم پرداخت سود نقدی، اجرای طرحهای توسعهای و حفظ ثبات مالی شرکت باشد.

در مجموع، عواملی شامل رشد نرخ فروش، بهبود ساختار هزینهها، افزایش سودآوری، بهبود جریان نقد و وضعیت مناسب نسبتهای مالی، چشمانداز مثبتی را برای شتران ترسیم میکند. با این حال، روند سودآوری آینده همچنان به عواملی همچون قیمت نفت، سیاستهای تنظیمی، نرخهای جهانی فرآوردهها و مدیریت هزینههای سرمایهای وابسته خواهد بود. در صورت تداوم شرایط فعلی و حفظ روند فروش و بهرهوری، شرکت میتواند همچنان مسیر رشد پایدار را دنبال کرده و حتی به محدودههای بالاتر ارزشی نسبت به سطوح فعلی دست یابد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.