فهرست مطالب

چکیده تحلیل

شرکت تاید واتر خاورمیانه «حتاید» به عنوان یکی از بازوهای اصلی خدمات بندری و دریایی ایران، نقشی حیاتی در شریانهای تجاری جنوب کشور ایفا میکند. تحلیل بنیادی حاضر نشان میدهد که موتور رشد پایدار فروش، حاشیه سود بالا و انضباط مالی در کنترل هزینهها، نقاط قوت انکارناپذیر این شرکت هستند. با این حال، وابستگی استراتژیک به بنادر جنوبی و چالش در تبدیل سود عملیاتی به وجه نقد، به عنوان پاشنه آشیل شرکت، میتوانند ریسکهای آتی را تشدید کنند. این مقاله با کالبدشکافی نقاط قوت، ضعفها، ارزشگذاری سهام و ریسکهای کلیدی، چشمانداز سرمایهگذاری در نماد حتاید را بهدقت ترسیم میکند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. تاید واتر (حتاید): غول خدمات بندری ایران در یک نگاه

شرکت تاید واتر خاورمیانه، که از سال ۱۳۴۷ فعالیت خود را آغاز کرده، یکی از بازیگران کلیدی در صنعت خدمات دریایی، بندری و لجستیک در خاورمیانه است. این شرکت با تمرکز بر بنادر استراتژیک ایران مانند بندر شهید رجایی، بندر امام خمینی و بندر شهید بهشتی (چابهار)، سبد متنوعی از خدمات را ارائه میدهد.

سبد خدمات اصلی شرکت:

- تخلیه و بارگیری کالا

- یدک کشی کشتیها

- سوخترسانی دریایی (بانکرینگ)

- خدمات لایروبی

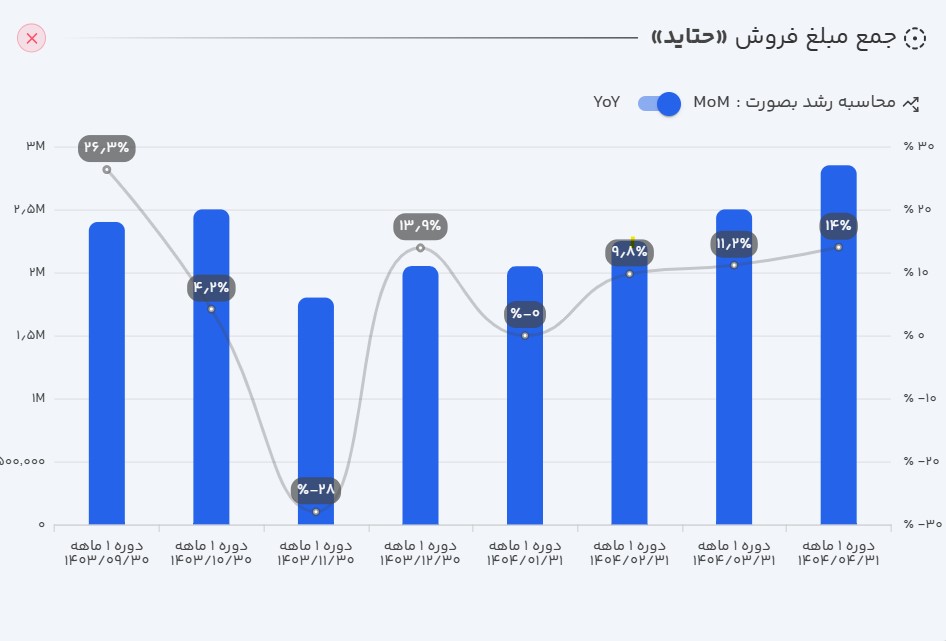

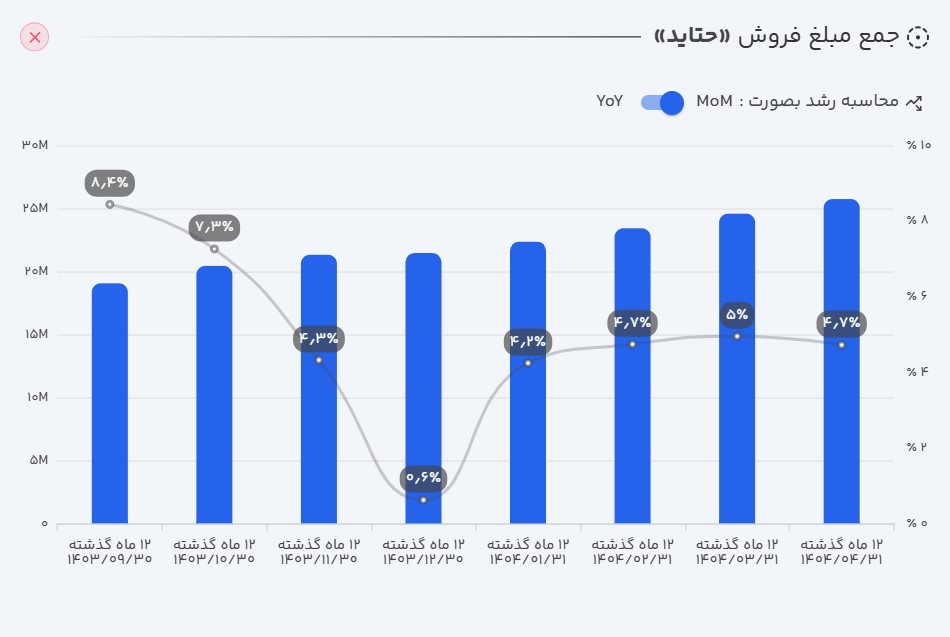

۲. موتور فروش حتاید روشنتر از همیشه: نگاهی به آمار خیرهکننده

بررسی روند فروش شرکت، تصویری روشن از یک رشد پرشتاب و پایدار را به نمایش میگذارد.

- عملکرد ماهانه: حتاید در تیرماه ۱۴۰۴ به فروش ۲۸۵ میلیارد تومانی دست یافت که رشد ۱۴ درصدی نسبت به ماه قبل و افزایش چشمگیر ۶۹ درصدی نسبت به ماه مشابه سال قبل را نشان میدهد. این آمار از سلامت و پویایی فروش ماهانه شرکت حکایت دارد.

- عملکرد سالانه (TTM): در ۱۲ ماه منتهی به تیر ۱۴۰۴، مجموع فروش شرکت به ۲.۵ هزار میلیارد تومان رسید که رشد عالی ۷۵ درصدی را نسبت به دوره مشابه سال گذشته به ثبت رسانده است.

- عملکرد تجمعی: در چهار ماه نخست سال مالی، عملکرد فروش با ثبت رکورد ۹۶۴ میلیارد تومان (در مقایسه با ۵۳۶ میلیارد تومان دوره مشابه سال قبل)، رشد فوقالعاده ۸۰ درصدی را تجربه کرده است.

تحلیل وضعیت فروش: این رشد قدرتمند، عمدتاً ناشی از افزایش حجم خدمات دریایی در منطقه استراتژیک هرمزگان است. این موضوع ضمن نمایش تمرکز عملیاتی موفق شرکت، بیانگر وابستگی بالای درآمدهای آن به بنادر جنوبی کشور است؛ یک شمشیر دولبه که هم فرصت و هم ریسک محسوب میشود..

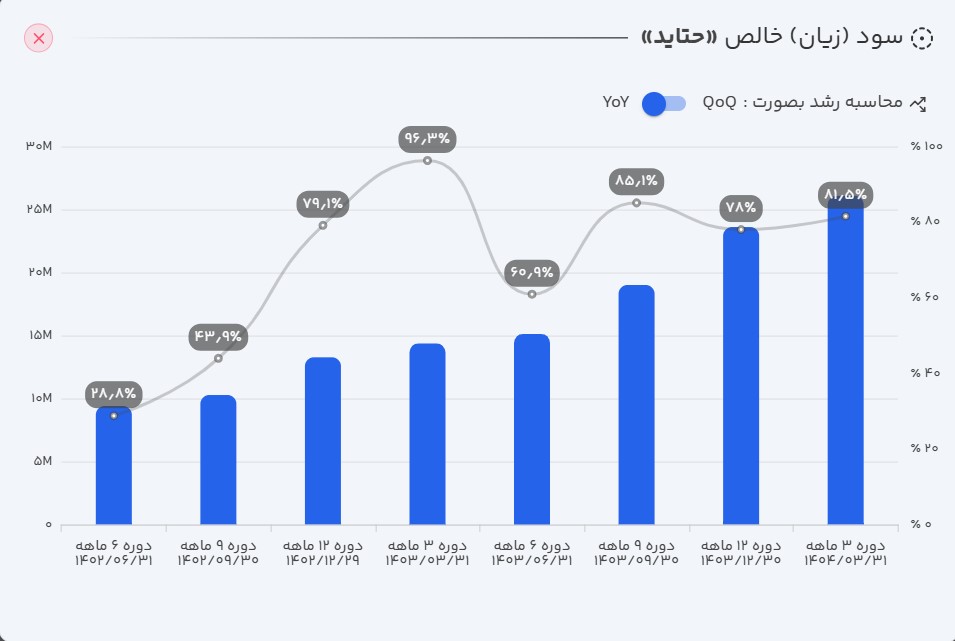

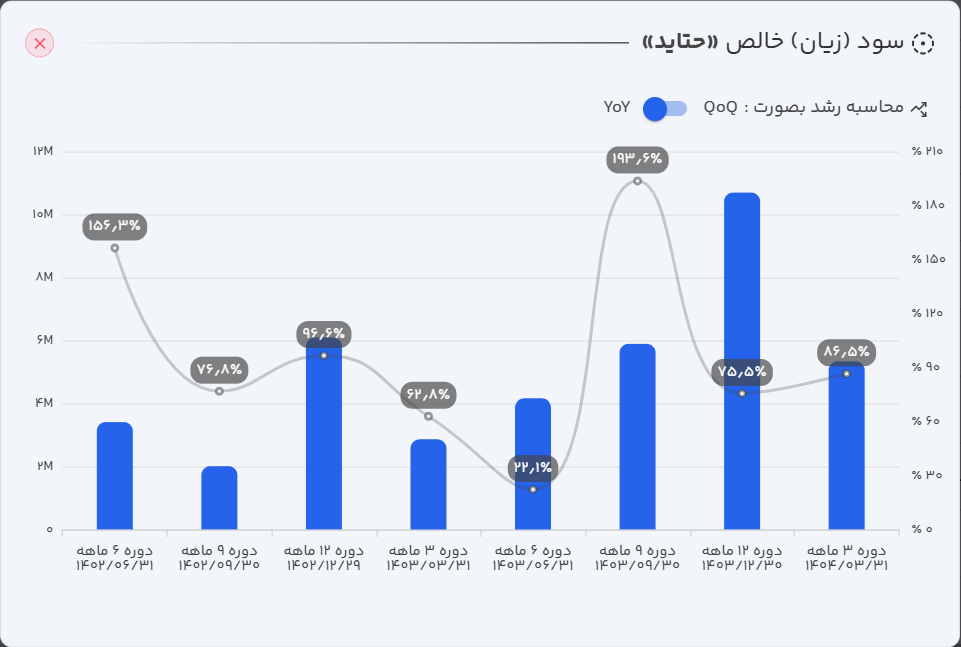

۳. کالبدشکافی مالی حتاید: از سودآوری قدرتمند تا چالشهای نقدینگی

الف) صورت سود و زیان: سمفونی رشد هماهنگ

صورت سود و زیان دوره سهماهه منتهی به ۳۱ خرداد ۱۴۰۴، نمایانگر یک رشد متوازن و قدرتمند است:

- درآمدهای عملیاتی: با جهش ۸۵ درصدی نسبت به دوره مشابه سال قبل، به ۶۸۰ میلیارد تومان رسید.

- سود ناخالص: به لطف مدیریت مطلوب هزینهها، سود ناخالص نیز همگام با درآمدها، رشد ۸۵ درصدی را تجربه کرد.

- سود عملیاتی: با رشد ۸۶ درصدی، به ۶۶۵ میلیارد تومان افزایش یافت.

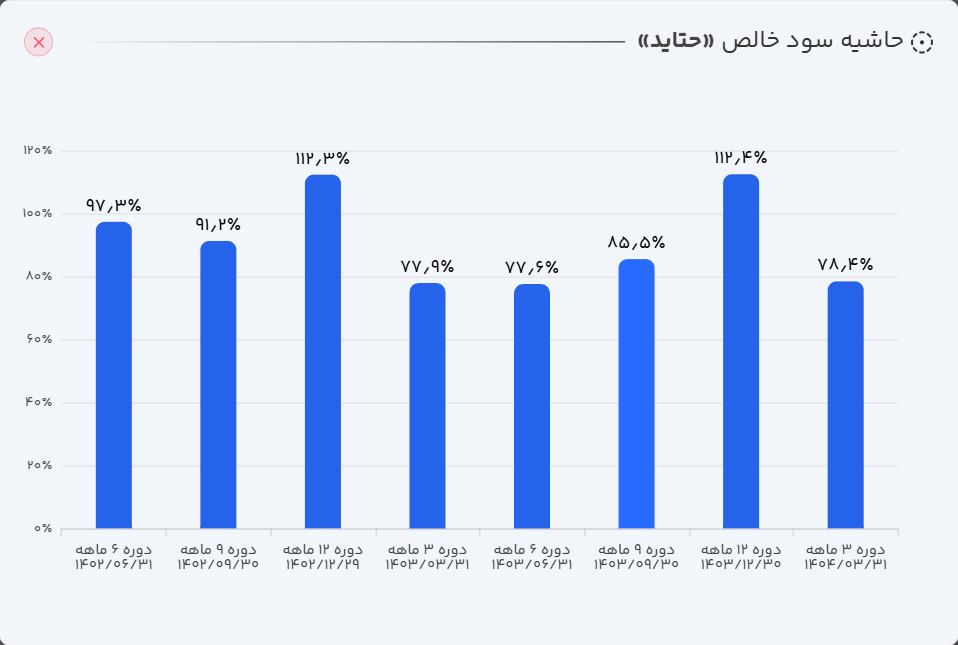

- سود خالص: در نهایت، سود خالص نیز با رشد ۸۶ درصدی به ۵۳۳ میلیارد تومان رسید.

نکته کلیدی: همراستایی رشد درآمدها با رشد هزینهها یک نکته طلایی در تحلیل حتاید است. این موضوع نشاندهنده انضباط مالی بالا و کنترل هوشمندانه هزینهها است، بهطوریکه شرکت اجازه نداده است رشد فروش منجر به ایجاد هزینههای اضافی و کاهش حاشیه سود شود.

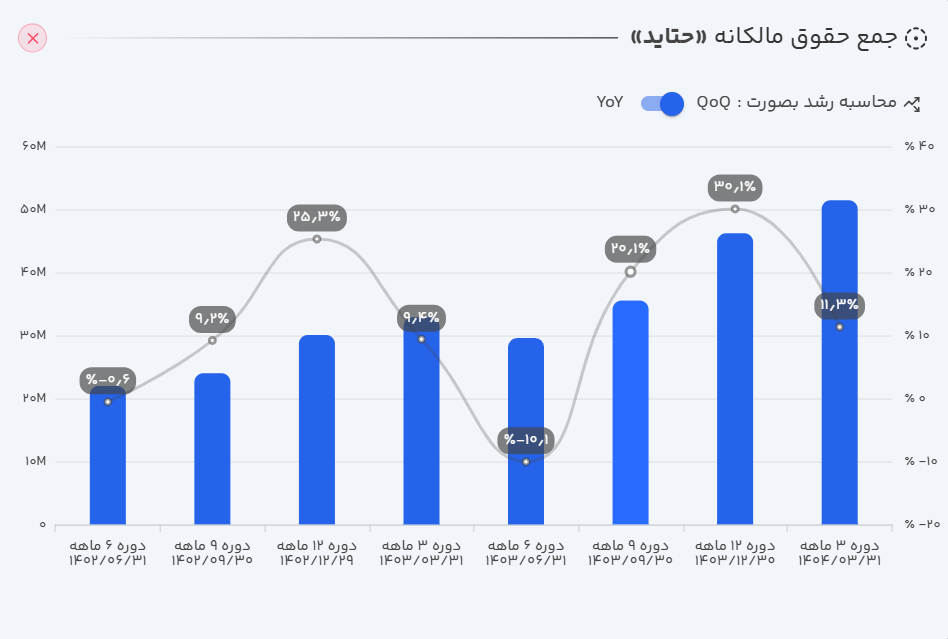

ب) ترازنامه: تکیهگاهی محکم از حقوق مالکانه

- حقوق مالکانه: انباشت سود منجر به رشد ۱۱ درصدی حقوق مالکانه شده و آن را به ۵.۱ هزار میلیارد تومان رسانده است.

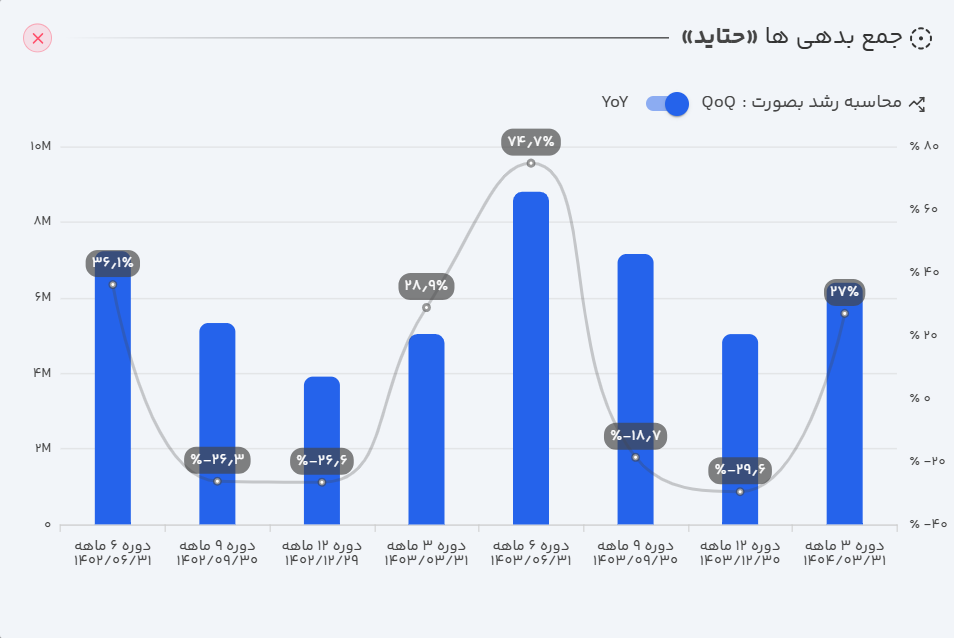

- بدهیها: بدهیهای شرکت رشد ۲۷ درصدی داشته که عمدتاً ناشی از افزایش پرداختنیهای تجاری و مالیات است. این نوع بدهی، ماهیت عملیاتی داشته و ریسک مالی قابلتوجهی برای شرکت ایجاد نمیکند.

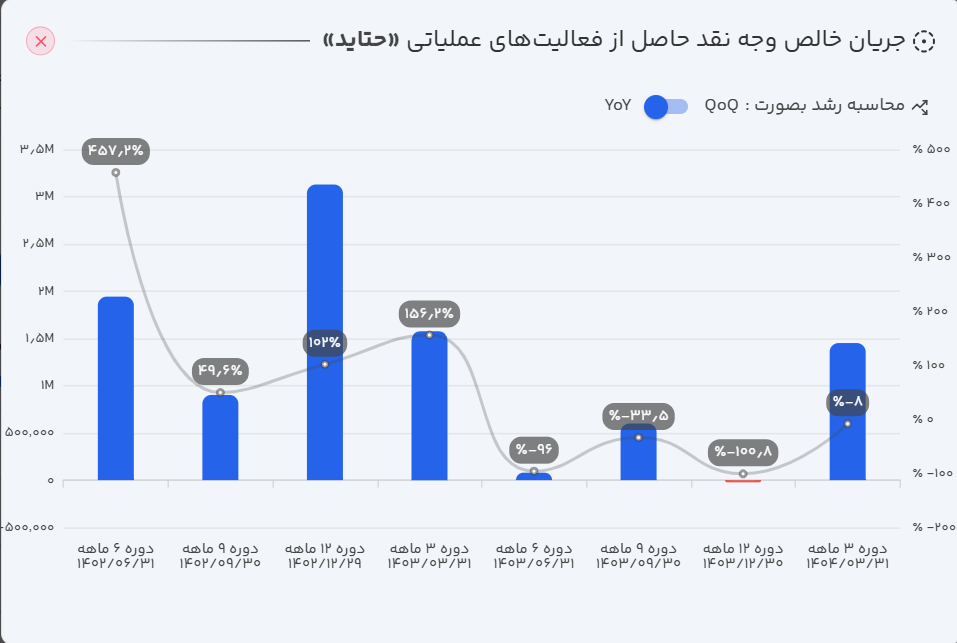

ج) جریان وجه نقد: پاشنه آشیل حتاید؟

در سه ماهه ابتدایی سال ۱۴۰۴، حتاید ۱۴۵ میلیارد تومان وجه نقد عملیاتی ایجاد کرده است. این عدد تنها ۲۲ درصد از سود عملیاتی شرکت را پوشش میدهد. هرچند ورود ۱۱۰ میلیارد تومان نقدینگی از محل سود سهام و سرمایهگذاریها و همچنین پایین بودن هزینههای تأمین مالی (۴۸ میلیارد تومان)، منجر به ایجاد ۲۰۸ میلیارد تومان وجه نقد نهایی (رشد ۳۶ درصدی) شده است.

تحلیل جریان وجه نقد: شرکت در نقد کردن سود عملیاتی خود با چالش مواجه است. در حال حاضر، به دلیل پایین بودن هزینههای سرمایهای و بدهیهای مالی، این ضعف مشکلساز نیست. اما این یک زنگ خطر بالقوه است؛ اگر در آینده شرکت برای توسعه نیازمند اخذ وامهای سنگین شود، همین چالش میتواند آن را با بحران نقدینگی روبرو کند.

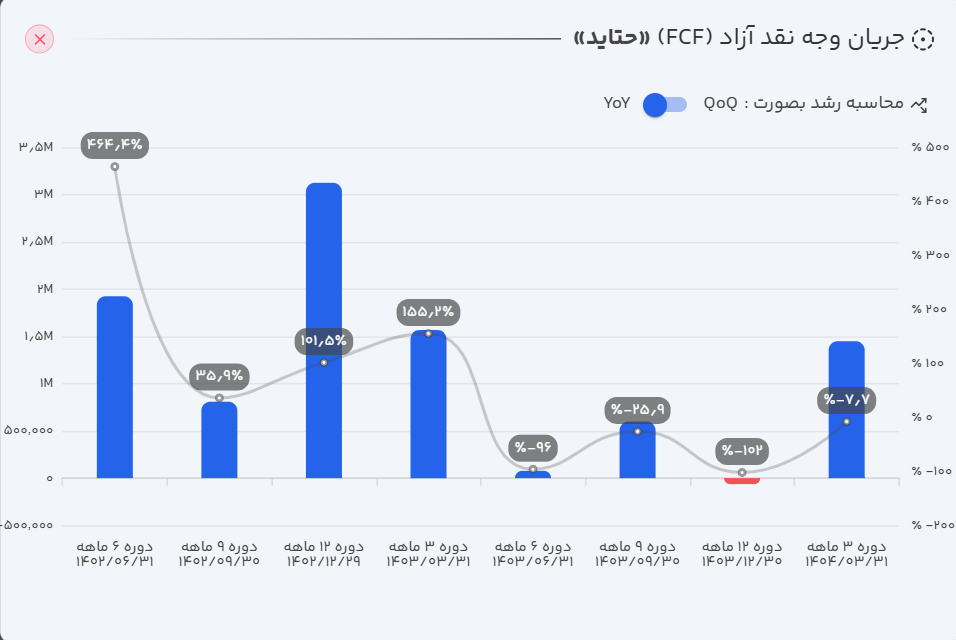

جریان وجه نقد آزاد (FCF): با توجه به هزینههای سرمایهای پایین، شرکت ۱۴۵ میلیارد تومان FCF در فصل بهار ایجاد کرده است (کاهش ۸ درصدی). این میزان تنها ۱ درصد از ارزش بازار فعلی شرکت است که میتواند نشانهای از خوشبینی بیش از حد بازار به آینده سهم باشد.

۴. نسبتهای مالی کلیدی: کارنامه درخشان با تنها یک نمره ضعیف!

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود ناخالص | ۱۰۰٪ |

| حاشیه سود عملیاتی | ۹۸٪ |

| حاشیه سود خالص | ۷۸٪ |

| بازده داراییها (ROA) | ۴۵٪ |

| بازده حقوق صاحبان سهام (ROE) | ۵۱٪ |

| نسبت جاری | ۵.۴۵ |

| دوره استقامت | ۱۴۴۰۰ |

| گردش دارایی | ۰.۴۲ |

| نسبت بدهی | ۱۱٪ |

| کیفیت سود عملیاتی | ۱۲۵٪ |

| کیفیت نقدی سود عملیاتی | ۲۲٪ |

| جریان وجه نقد آزاد به ارزش بازار | ۱٪ |

| هزینههای سرمایهای به سود خالص | ۰٪ |

تحلیل نسبتهای کلیدی:

حاشیه سود خالص (۷۸٪): این نسبت پس از ثبت عدد استثنایی ۱۱۲ درصد در دوره قبل (به دلیل وجود سایر درآمدهای غیرعملیاتی)، به سطح پایدار و همچنان بسیار مطلوب ۷۸ درصد بازگشته است.

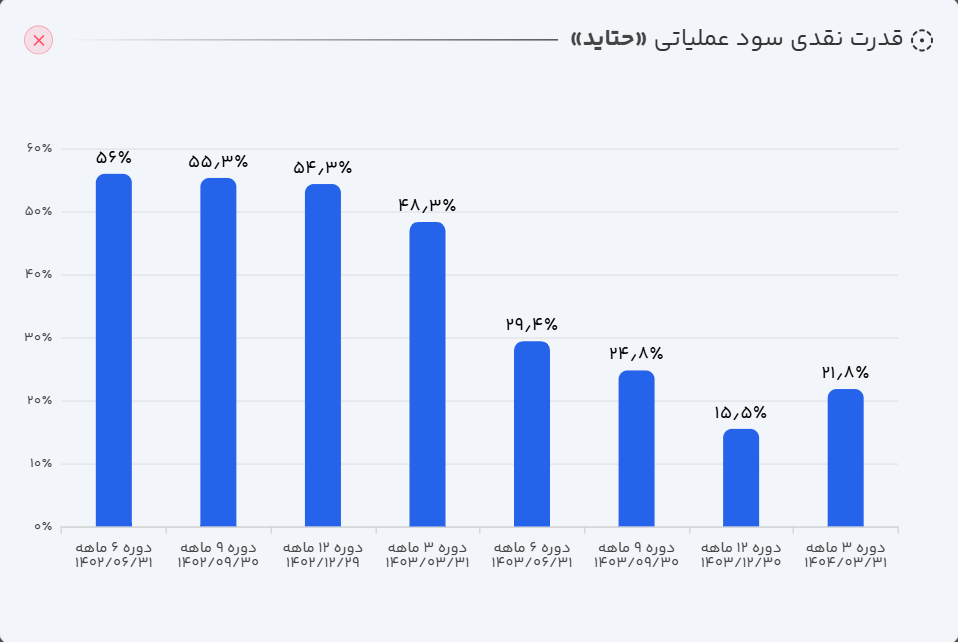

قدرت نقدی سود عملیاتی (۲۲٪): این نسبت پایین، ضعف اصلی شرکت را برجسته میکند. ناتوانی در تبدیل بخش عمده سود به وجه نقد، میتواند در صورت افزایش هزینههای مالی، شرکت را به سمت استقراض بیشتر سوق دهد.

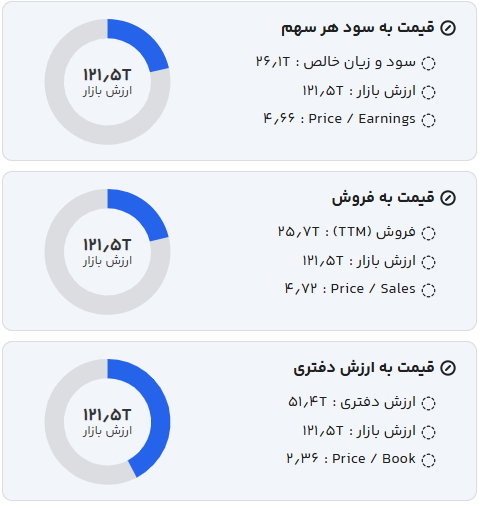

۵. ارزشگذاری سهام حتاید: آیا قیمت فعلی منصفانه است؟

ارزش بازار فعلی شرکت حدود ۱۲.۱۵ هزار میلیارد تومان است. آیا این قیمت توجیه بنیادی دارد؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

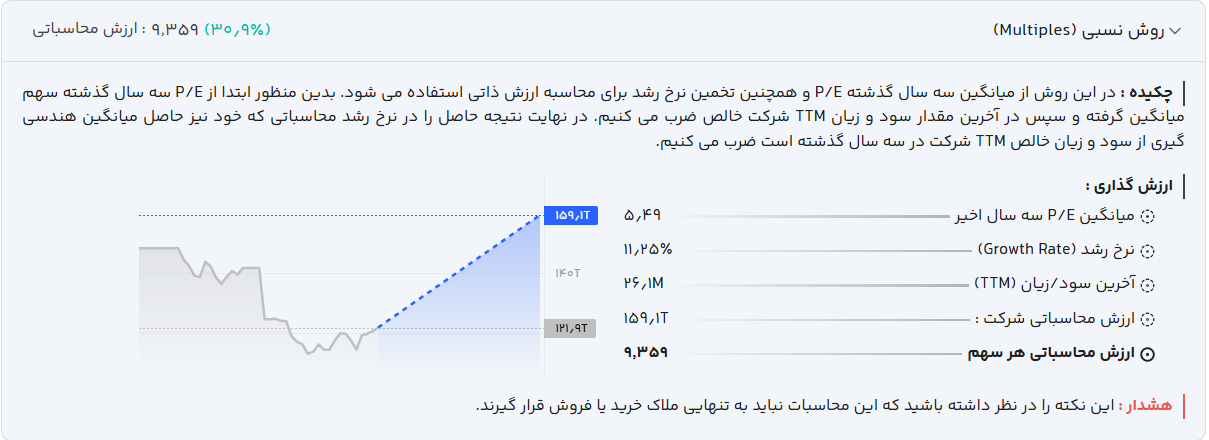

الف) ارزشگذاری به روش نسبی (P/E)

با در نظر گرفتن تاریخچه سودآوری و میانگین رشد فصلی ۱۱.۲۵ درصد، مدل ارزشگذاری نسبی، پتانسیل رسیدن ارزش بازار شرکت به ۱۵.۹ هزار میلیارد تومان را تخمین میزند. این به معنای فاصله ۳۱ درصدی از ارزش فعلی بازار است.

ب) ارزشگذاری به روش تنزیل جریانات نقد آزاد (DCF/FCF)

با فرض رشد محتاطانه ۴۰ درصدی برای FCF در سال آینده و با توجه به نسبت فعلی ۱ درصدی FCF به ارزش بازار، نرخ بازده مورد انتظار برای خرید سهم حدود ۴۰ درصد خواهد بود. با مقایسه این بازده با نرخ بدون ریسک ۳۵ درصدی اوراق، صرف ریسک جذابی ارائه نمیشود؛ مگر آنکه شرکت بتواند در فصول آتی چالش نقدشوندگی سود عملیاتی خود را بهبود بخشد.

۶. نمودار ارزش بازار

ارزش بازار شرکت پس از شکست سقفهای پیاپی و رسیدن به قله ۱۵.۳ همت، اکنون در حال تکمیل پولبک به سقف شکسته شده قبلی در محدوده ۱۳.۱ همت است. تحلیل بنیادی نشان میدهد که صرفاً تکیه بر سودآوری بالا برای رشد بیشتر کافی نیست. اگر مشکل جریان وجه نقد حل نشود و در آینده هزینههای سرمایهای شرکت افزایش یابد (و منجر به استقراض شود)، ارزش شرکت میتواند به سطوح پایینتری نیز نزول کند.

۷. ریسکهای استراتژیک: ابرهای تیره در آسمان آفتابی حتاید

با وجود عملکرد مالی درخشان، ریسکهای کلان زیر میتوانند چشمانداز آینده شرکت را تحت تأثیر قرار دهند:

- ریسک وابستگی جغرافیایی: تمرکز درآمدی بر منطقه هرمزگان، شرکت را در برابر هرگونه محدودیت در بنادر جنوبی (ناشی از تحریمها، تنشهای سیاسی یا مشکلات زیرساختی) آسیبپذیر میکند.

- ریسک نقدینگی و تغییرات رگولاتوری: ضعف در جریان نقد عملیاتی یک ریسک داخلی است. همزمان، تغییر در تعرفههای بندری توسط دولت یا افزایش الزامات زیستمحیطی میتواند هزینهها را افزایش داده و حاشیه سود را تحت فشار قرار دهد.

- فشار رقابت منطقهای: بنادر پیشرفته منطقه مانند جبلعلی (امارات)، با ارائه خدمات مدرن، یک تهدید رقابتی دائمی برای سهم ایران از بازار ترانزیت منطقهای محسوب میشوند.

۸. جمعبندی نهایی و چشمانداز پیش رو

شرکت تاید واتر خاورمیانه (حتاید) با استفاده هوشمندانه از موقعیت استراتژیک خود و با اتکا به انضباط مالی بالا، به یک داستان موفقیت در رشد فروش و سودآوری تبدیل شده است. حاشیه سود بالا و ثبات عملیاتی، ارزش بازار شرکت را در سطوح جذابی برای سرمایهگذاران نگه داشته است.

با این حال، محدودیت در تبدیل سود به نقدینگی و وابستگی شدید به یک منطقه جغرافیایی، ریسکهای بنیادینی هستند که نباید نادیده گرفته شوند. آینده حتاید به سه عامل کلیدی گره خورده است: تداوم رونق در فعالیتهای بندری کشور، مدیریت ضعفهای نقدینگی و سرمایهگذاری هوشمندانه برای حفظ مزیت رقابتی. اگر شرکت بتواند این چالشها را با موفقیت مدیریت کند، میتواند جایگاه خود را به عنوان یکی از رهبران صنعت خدمات بندری کشور برای سالهای آینده تثبیت نماید.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.