فهرست مطالب

تحلیل در یک نگاه

شرکت کشاورزی مکانیزه اصفهان کشت (زکشت) از بازیگران مهم صنعت دامپروری کشور است که تمرکز اصلی آن بر پرورش دام صنعتی و تولید شیر خام قرار دارد. مقیاس تولید بالا و استفاده از روشهای مکانیزه، موقعیت رقابتی مناسبی برای شرکت ایجاد کرده است؛ هرچند وابستگی شدید به سیاستهای قیمتگذاری دولتی همچنان از ریسکهای اصلی آن محسوب میشود.

عملکرد مالی زکشت در دورههای اخیر، حاکی از رشد پایدار فروش، افزایش سودآوری و تقویت ساختار مالی است. بهبود نقدینگی، کاهش بدهیها و افزایش سرمایه، انعطافپذیری مالی شرکت را افزایش داده و چشمانداز مثبتی از توانایی زکشت در تداوم سودآوری و ایجاد ارزش برای سهامداران ترسیم میکند.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

۱. معرفی شرکت

شرکت کشاورزی مکانیزه اصفهان کشت بهعنوان یکی از مجموعههای فعال در صنعت زراعت و دامپروری کشور، از سال ۱۳۹۷ با نماد «زکشت» در بورس اوراق بهادار معامله میشود. فعالیت اصلی این شرکت بهطور تخصصی بر پرورش دام صنعتی و تولید شیر خام متمرکز است.

زکشت در حال حاضر با برخورداری از حدود ۳۲۰۰ رأس دام مولد، ظرفیت تولید روزانهای معادل ۱۱۰ تن شیر خام دارد که این حجم تولید، آن را در ردیف شرکتهای بزرگ تأمینکننده شیر در کشور قرار میدهد. وابستگی عمده درآمد زکشت به فروش شیر خام، این شرکت را به سیاستهای قیمتگذاری دولتی حساس کرده است.

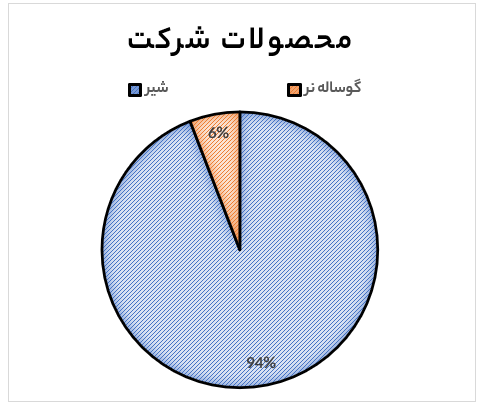

سبد محصولات

زکشت در حوزه دامپروری فعالیت میکند و محصولات اصلی آن شامل شیر خام و گوساله نر است. شیر خام بهتنهایی ۹۴ درصد از کل تولیدات شرکت را تشکیل میدهد.

۲. تحلیل وضعیت فروش زکشت

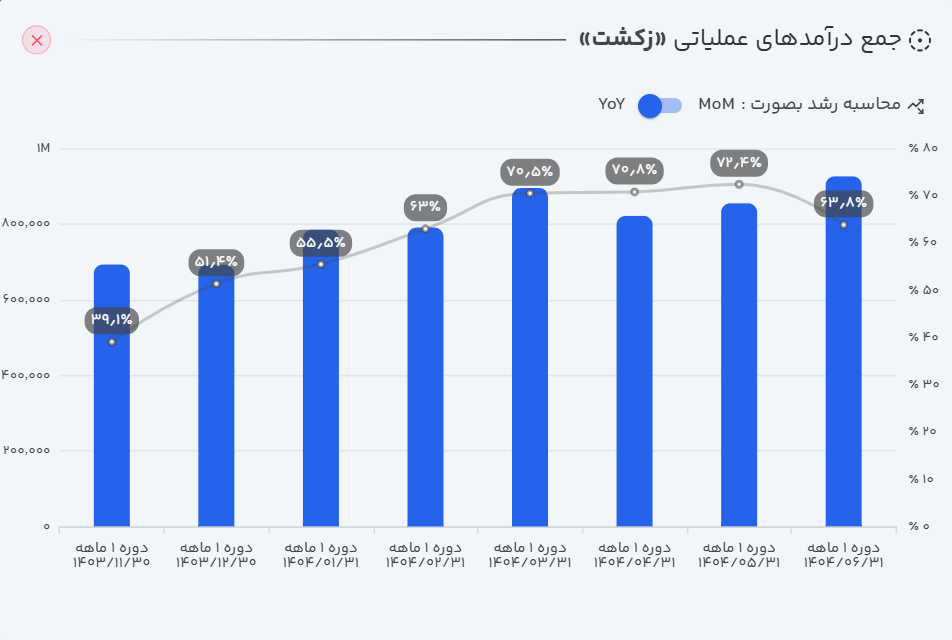

- عملکرد ماهانه: زکشت در شهریور ماه ۱۴۰۴ موفق به ثبت فروش ۹۲.۵ میلیارد تومانی شد. این رقم در مقایسه با ماه قبل، رشد ۹.۵ درصدی و نسبت به ماه مشابه سال گذشته، رشد ۶۳ درصدی را نشان میدهد.

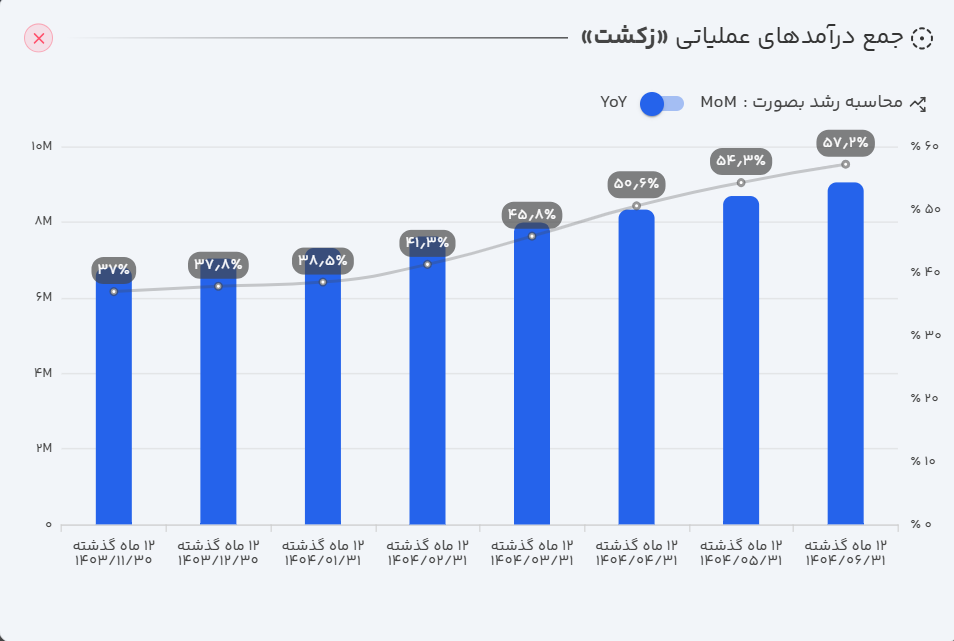

- عملکرد سالانه: بر اساس گزارشهای منتشر شده، زکشت در ۱۲ ماهه منتهی به شهریور ۱۴۰۴ توانسته است ۹۰۴ میلیارد تومان فروش محقق کند که این میزان در مقایسه با دوره مشابه سال قبل، حاکی از رشد ۵۷ درصدی است.

- عملکرد تجمعی: در شش ماه نخست سال مالی جاری، مجموع فروش شرکت به ۵۰۷ میلیارد تومان رسیده است که این رقم نسبت به مدت مشابه سال گذشته، رشد قابل توجه ۶۶ درصدی را نشان میدهد.

تحلیل وضعیت فروش : بررسی روند فروش زکشت نشان میدهد که افزایش مبلغ فروش شرکت در ماهها و دورههای اخیر، بیشتر ناشی از افزایش نرخ محصولات بوده است. در همین حال، مقدار فروش شرکت نیز رشد داشته است؛ بهطوریکه از کل رشد فروش، ۷۷ درصد آن ناشی از افزایش نرخ و ۲۳ درصد آن حاصل افزایش مقدار فروش بوده است.

۳. بررسی صورتهای مالی زکشت (دوره سهماهه منتهی به ۱۴۰۴/۰۳/۳۱)

الف) صورت سود و زیان

- درآمدهای عملیاتی: درآمد عملیاتی شرکت با رشد ۵۰ درصدی نسبت به دوره مشابه سال گذشته به ۲۴۲ میلیارد تومان رسید.

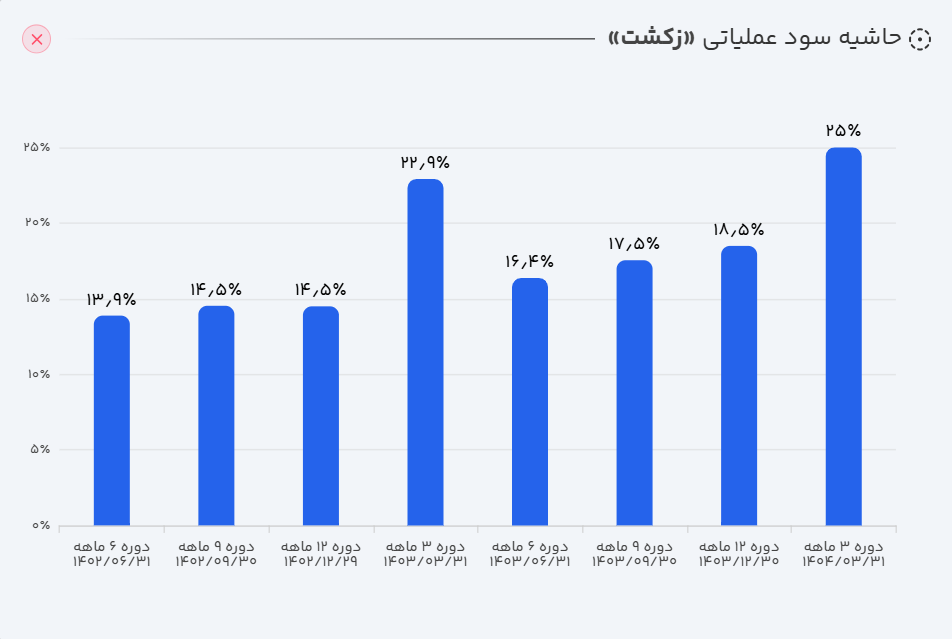

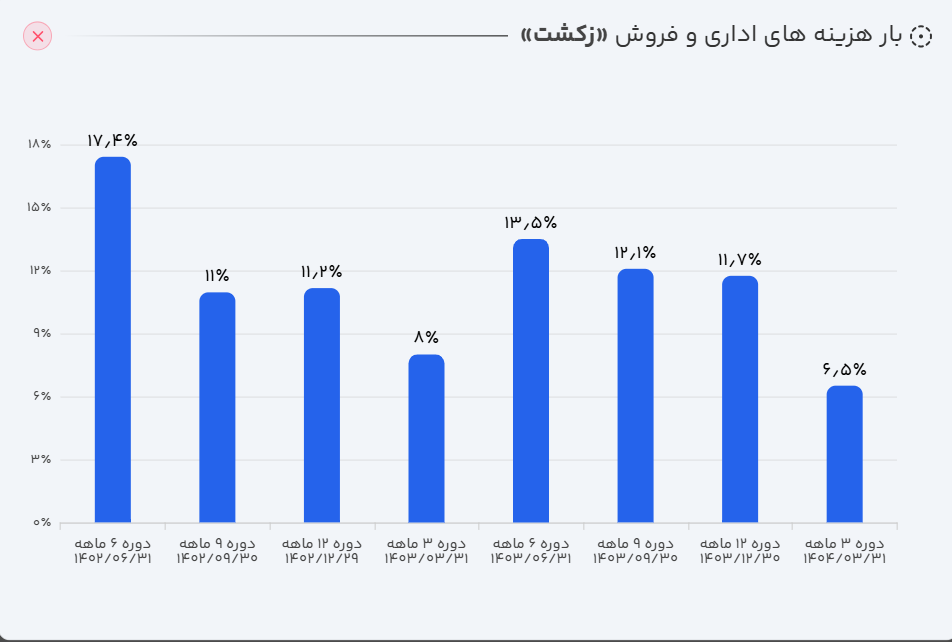

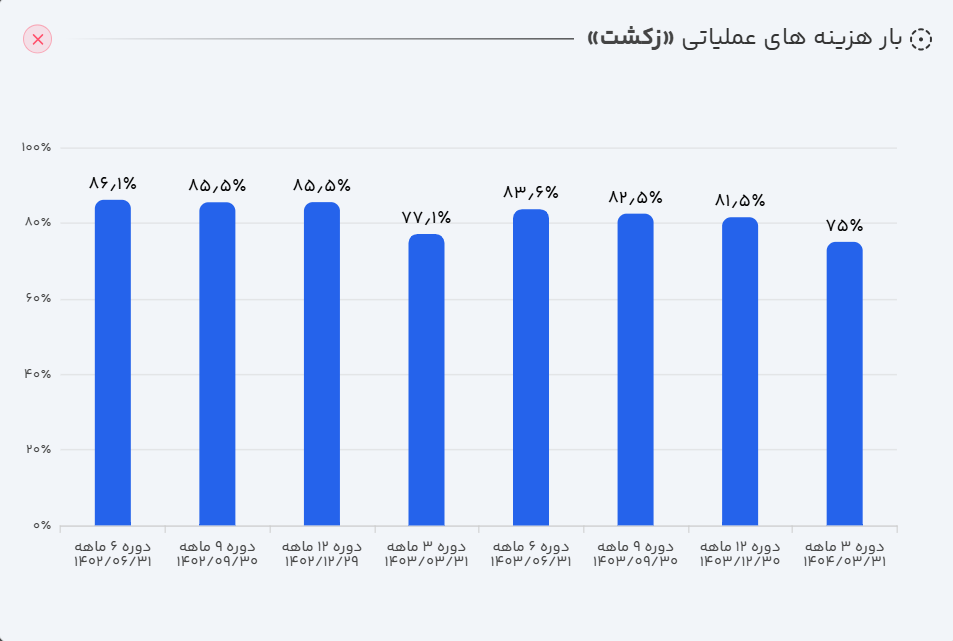

- سود ناخالص: سود ناخالص شرکت توانست در این دوره با رشد ۶۰ درصدی نسبت به دوره مشابه سال قبل به ۶۵ میلیارد تومان برسد. رشد بیشترِ سود ناخالص نسبت به درآمدها، به معنای کاهش و کنترل هزینههای عملیاتی شرکت است.

- سود عملیاتی: سود عملیاتی شرکت نیز در این مسیر با رشد ۶۲ درصدی به ۶۰ میلیارد تومان رسید.

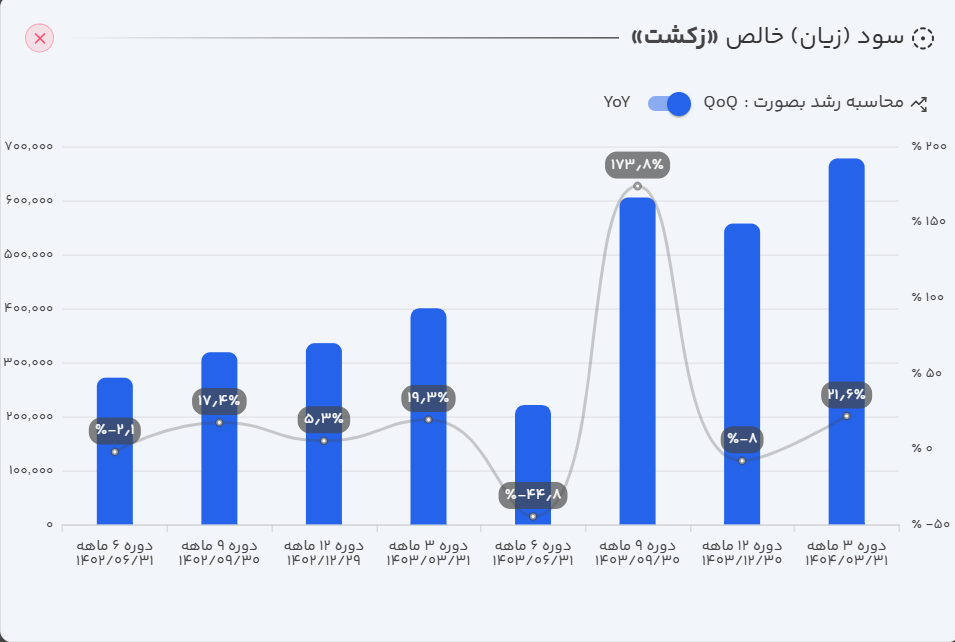

- سود خالص: در نهایت، شرکت در سهماهه ابتدایی سال مالی خود، سود خالص ۶۷.۷ میلیارد تومانی محقق کرده که رشد عالی ۷۰ درصدی را نسبت به مدت مشابه سال قبل ثبت کرده است.

تحلیل صورت سود و زیان : با توجه به این روند، میتوان نتیجه گرفت که شرکت علاوه بر رشد درآمدی، توانسته است سیاستهای هزینهای و بهرهوری عملیاتی خود را بهبود بخشد. پایداری این سودآوری به ادامه کنترل هزینهها و حفظ سهم بازار در دورههای آتی بستگی دارد.

ب) تحلیل ترازنامه زکشت

داراییها: در بررسی ترازنامه شرکت، رشد ۵.۶ درصدی داراییها نسبت به دوره قبل مشاهده میشود. این افزایش عمدتاً ناشی از رشد در موجودی نقد، داراییهای زیستی مولد و غیرمولد و همچنین رشد در سفارشات و پیشپرداختهای شرکت بوده است. در مقابل، کاهش در موجودی مواد و کالا و داراییهای ثابت مشهود، بخشی از این رشد را تعدیل کرده است. ترکیب داراییهای زکشت نشان میدهد شرکت به سمت داراییهای نقدشوندهتر و زیستی حرکت کرده که این موضوع میتواند به تقویت نقدینگی، افزایش ظرفیت تولید و انعطافپذیری مالی در دورههای آینده منجر شود.

جمع حقوق مالکانه: حقوق مالکانه زکشت در این دوره با رشد ۲۰ درصدی نسبت به دوره قبل مواجه شده است. عامل اصلی این افزایش، رشد سرمایه شرکت بوده، بهطوریکه سرمایه از ۶۰ میلیارد تومان به ۱۵۰ میلیارد تومان رسیده است. کاهش سود انباشته از ۲۷۹ میلیارد تومان به ۲۵۶ میلیارد تومان، این رشد را تعدیل کرده است. بنابراین ساختار مالی شرکت نشان میدهد که زکشت برای تقویت بنیه سرمایهای خود، بیشتر بر افزایش سرمایه اسمی تکیه کرده تا انباشت سود. این موضوع اگرچه قدرت ترازنامه را در کوتاهمدت بالا برده، اما استمرار آن در آینده نیازمند بهبود سودآوری عملیاتی خواهد بود.

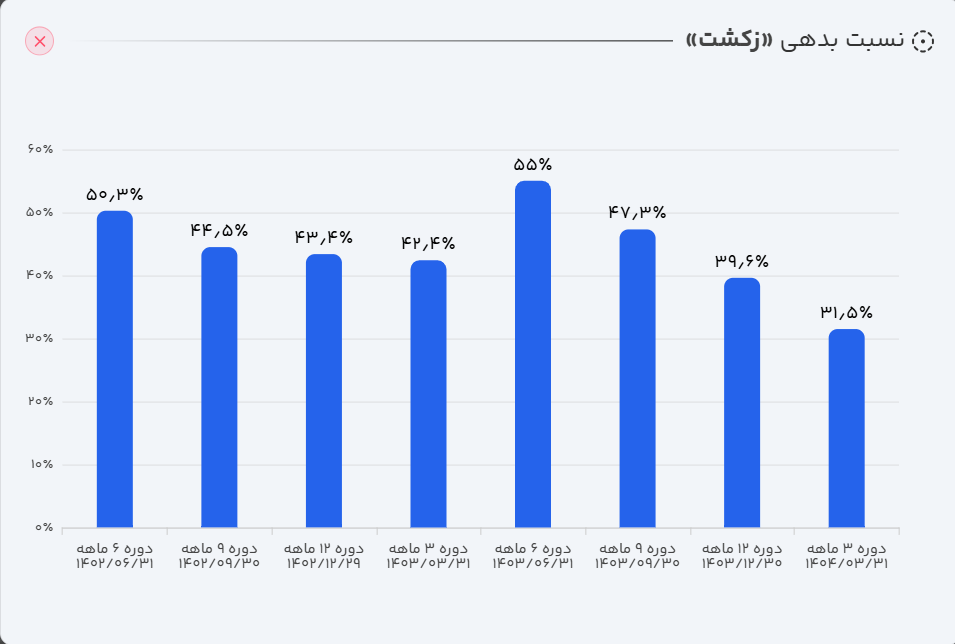

بدهیها: بدهیهای زکشت در این دوره با کاهش ۱۶ درصدی نسبت به دوره قبل همراه بوده است. این کاهش عمدتاً ناشی از افت در اقلامی نظیر سود سهام پرداختنی، تسهیلات مالی و پیشدریافتها بوده است. با این حال، در همین دوره، رشد در پرداختنیهای تجاری و سایر پرداختنیها مشاهده میشود که بخشی از کاهش را جبران کرده است. کاهش بدهیهای زکشت حاکی از بهبود ساختار مالی و کاهش اتکا به منابع بیرونی است؛ هرچند رشد پرداختنیهای تجاری نشان میدهد بخشی از این کاهش با انتقال فشار بدهی به تأمینکنندگان همراه بوده است. این وضعیت میتواند در کوتاهمدت نقدینگی شرکت را تقویت کند، اما در بلندمدت نیازمند مدیریت دقیق روابط تجاری خواهد بود.

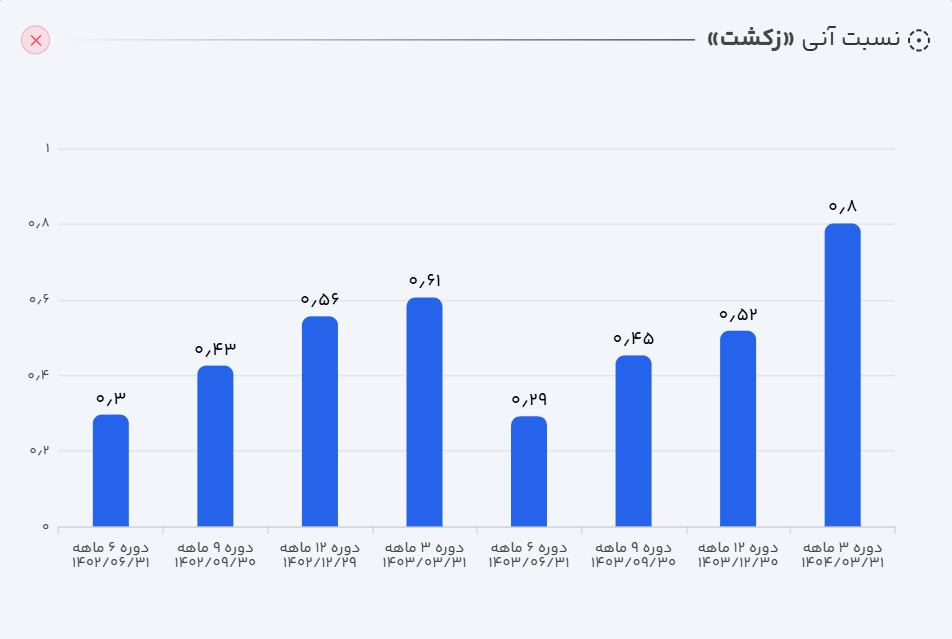

تحلیل ترازنامه : بررسی ترازنامه زکشت نشان میدهد شرکت با رشد داراییها (بهویژه در بخش نقد و زیستی) و همزمان، افزایش حقوق مالکانه از محل افزایش سرمایه، ساختار مالی خود را تقویت کرده است. از طرفی، کاهش بدهیها فشار مالی را کاهش داده، اما انتقال بخشی از تعهدات به تأمینکنندگان، ریسک تجاری را بالا نگه میدارد. در مجموع، این تغییرات منجر به بهبود نسبتهای جاری و آنی شده و توان شرکت در ایفای تعهدات کوتاهمدت را تقویت کرده است.

ج) جریان وجه نقد

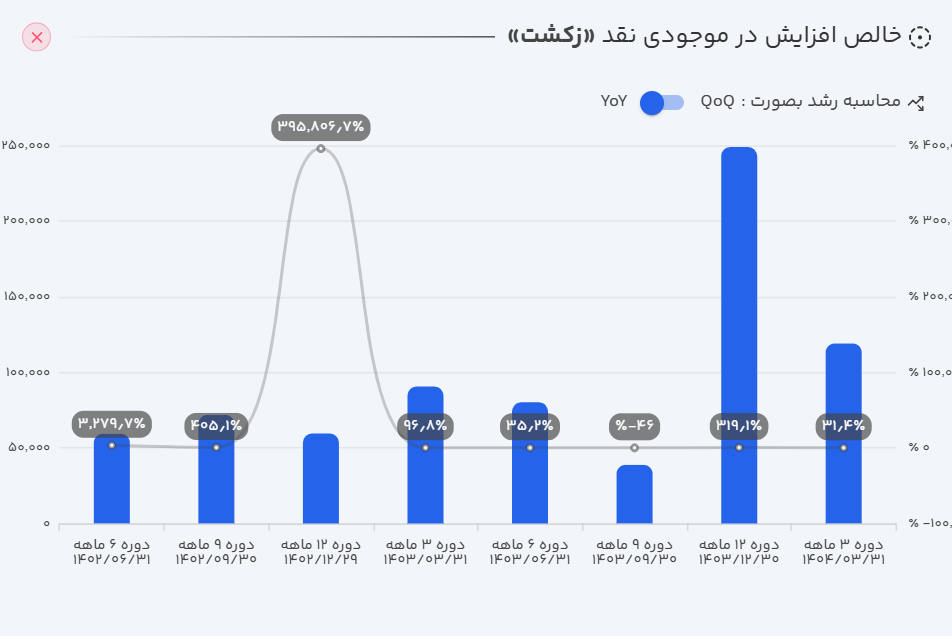

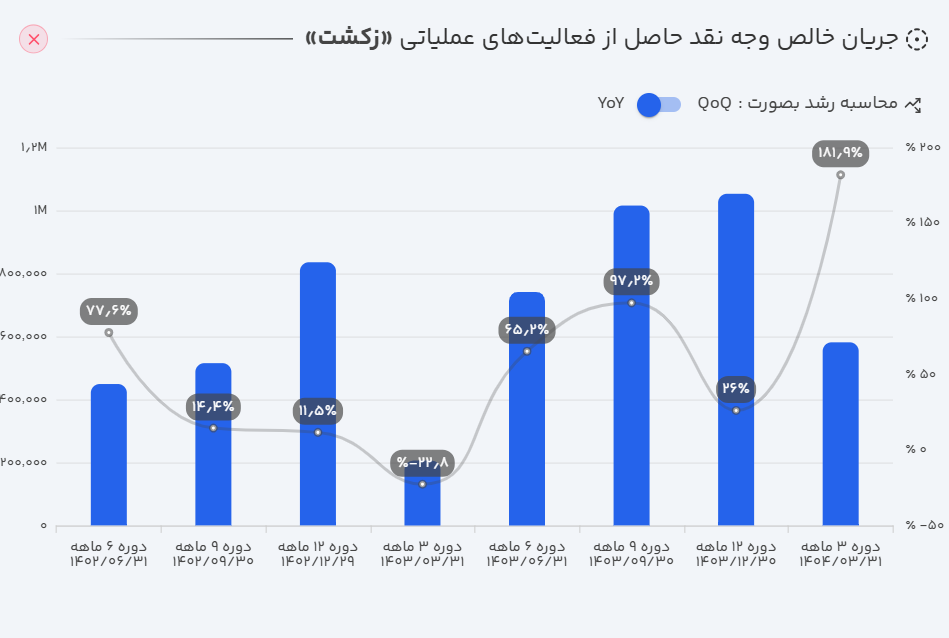

بررسی جریانهای نقدی شرکت زکشت نشان میدهد که در سهماهه نخست سال مالی، شرکت توانست ۹۶ درصد از سود عملیاتی خود (معادل ۵۸ میلیارد تومان) را به صورت نقد دریافت کند. از این نقدینگی، ۱۸.۲ میلیارد تومان به صورت خالص صرف سرمایهگذاریهای شرکت، ۱۱ میلیارد تومان صرف پرداخت بدهیهای تسهیلاتی و ۱۷ میلیارد تومان صرف پرداخت سود سهام شده است. در نتیجه، شرکت در انتهای این دوره، افزایش ۱۱.۸ میلیارد تومانی در موجودی نقد خود ثبت کرده است.

تحلیل صورت جریان وجه نقد: جریانهای نقدی زکشت نشاندهنده قدرت نقدشوندگی بالا و توانایی شرکت در تبدیل سود عملیاتی به وجه نقد است. تخصیص نقدینگی به سرمایهگذاری، بازپرداخت بدهی و پرداخت سود سهام، رویکرد متوازن مدیریت را نشان میدهد و در مجموع، انعطافپذیری مالی و پایداری نقدینگی شرکت را تقویت میکند.

۴. نسبتهای مالی کلیدی

| نسبت مالی | مقدار |

|---|---|

| حاشیه سود عملیاتی | ۲۵٪ |

| حاشیه سود خالص | ۲۸٪ |

| بازده داراییها (ROA) | ۳۵٪ |

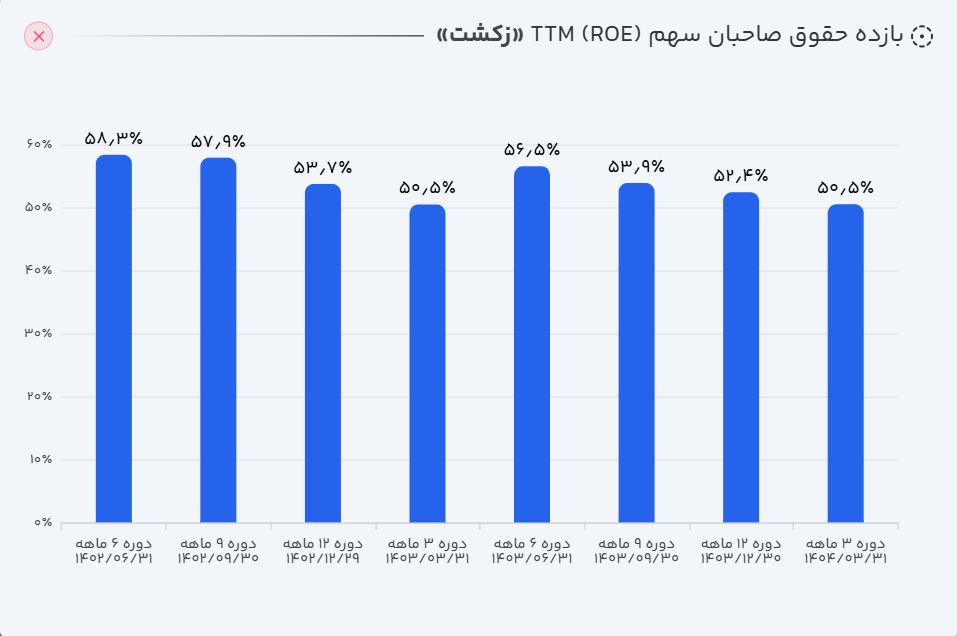

| بازده حقوق صاحبان سهام (ROE) | ۵۰٪ |

| نسبت جاری | ۱.۳۸ |

| دوره استقامت | ۱۴۵ |

| گردش دارایی | ۱.۳۵ |

| نسبت بدهی | ۳۱٪ |

| کیفیت سود عملیاتی | ۸۹٪ |

| کیفیت نقدی سود عملیاتی | ۹۶٪ |

- حاشیه سود خالص: حاشیه سود خالص شرکت از ۲۴ درصد به ۲۸ درصد افزایش یافته است. این رشد نشاندهنده بهبود کارایی شرکت در تبدیل درآمدها به سود خالص و توانایی مدیریت در کنترل هزینههاست.

- نسبت بدهی: نسبت بدهی شرکت از ۵۵ درصد به ۳۱ درصد رسیده است. این کاهش، بیانگر کاهش اتکای شرکت به منابع مالی خارجی و بهبود ساختار سرمایه آن است که ریسک مالی را کاهش میدهد.

- نسبت نقدینگی: افزایش نسبت آنی (نقدینگی) از ۰.۰۶ به ۰.۲۴ نشاندهنده بهبود قابل توجه توان شرکت در پوشش تعهدات کوتاهمدت و افزایش انعطافپذیری مالی آن است.

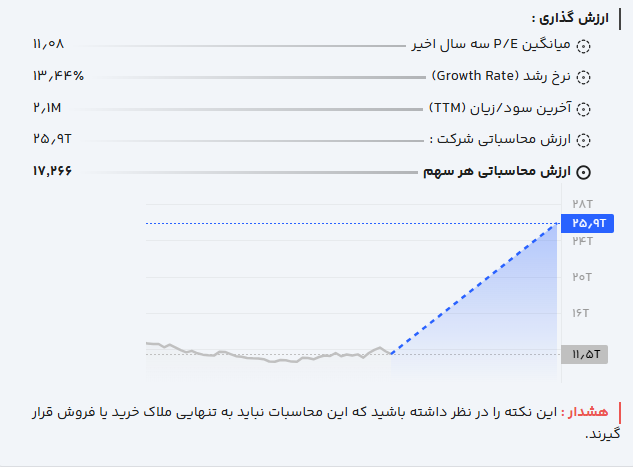

۵. ارزش گذاری سهم

ارزش فعلی بازار شرکت در محدوده ۱.۱۷ هزار میلیارد تومان است. آیا این قیمت منصفانه است؟

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

ارزش گذاری به روش نسبی

با توجه به سابقه سودآوری و رشد فصلی ۱۳.۴۴ درصدی، مدل ارزشگذاری نسبی، ارزش بازار شرکت را حدود ۲.۶ هزار میلیارد تومان برآورد میکند؛ یعنی سهام با قیمتی معامله میشود که تا ارزش برآوردی شرکت، حدود ۱۲۲ درصد فاصله (پتانسیل رشد) دارد. در صورت ادامه سودسازی مؤثر و مدیریت مطلوب هزینهها، میتوان ارزشهای بالاتری برای سهم متصور بود.

۶. روند ارزش سهم

پس از ثبت سقف تاریخی ارزش بازار در ۱.۹۳ هزار میلیارد تومان، سهام چند بار در اردیبهشت ۱۴۰۲ و در سال ۱۴۰۳ به این سطح نزدیک شد، ولی موفق به شکست آن نشد. اکنون سهم مجدداً در حال نزدیک شدن به این سطح است که با توجه به گزارشهای مطلوب و روند خوب فروش و درآمدزایی، به نظر میرسد شرکت میتواند به ارزش ۲.۵ هزار میلیارد تومانی دست یابد.

۸. جمعبندی و چشمانداز پیشرو

عملکرد مالی و عملیاتی زکشت در سالهای اخیر نشان میدهد که شرکت با رشد پایدار فروش و سودآوری، جایگاه خود را در صنعت دامپروری تقویت کرده است. بهبود ساختار مالی از طریق افزایش سرمایه، کاهش بدهیها و رشد داراییهای نقدشونده، انعطافپذیری شرکت را افزایش داده است. با این حال، آینده شرکت به شدت به سیاستهای قیمتگذاری دولتی شیر خام، مدیریت هزینهها و توسعه ظرفیت تولید وابسته است. در مجموع، چشمانداز پیشروی زکشت مثبت ارزیابی میشود و شرکت پتانسیل ادامه سودآوری و خلق ارزش برای سهامداران را دارد.

قبل از هر تصمیم بورسی، به ترندرو سر بزنید.

💡 با تحلیل بنیادی دقیق، ارزشگذاری واقعی و دادههای شفاف، مسیر سرمایهگذاری خود را روشنتر ببینید.

📊 همین حالا ثبت نام کنید و بهتر تصمیم بگیرید!

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.