فهرست مطالب

این مقاله، قسمت یازدهم از سری مقالات آموزشی تحلیل بنیادی بورس از مبتدی تا پیشرفته است.

مقدمه

ترازنامه یکی از مهمترین صورتهای مالی شرکتهاست که داراییها، بدهیها و حقوق صاحبان سهام را در یک نقطه زمانی مشخص نشان میدهد. تحلیل این صورت مالی به سرمایهگذاران و مدیران کمک میکند سلامت مالی، نقدینگی و توانایی شرکت در انجام تعهدات کوتاهمدت را ارزیابی کنند.

در این مقاله با شاخصها و نسبتهای کلیدی ترازنامه آشنا میشویم و یاد میگیریم چگونه از آنها برای تصمیمگیری هوشمندانه در سرمایهگذاری و مدیریت مالی استفاده کنیم.

دوره استقامت:

دوره استقامت نشان میدهد یک شرکت بدون دریافت درآمد جدید، تا چند روز میتواند هزینههای روزمره عملیاتی خود را با داراییهای نقدی موجود پوشش دهد. این نسبت شاخصی از پایداری نقدینگی و توان شرکت در مدیریت بحرانهای مالی کوتاهمدت است.

- هرچه عدد دوره استقامت بیشتر باشد، توان شرکت برای ادامه فعالیت بدون درآمد جدید بالاتر و ریسک نقدینگی کمتر است.

- عدد پایین نشان میدهد شرکت در صورت کاهش فروش یا دریافت وجه نقد، بهسرعت با کمبود نقدینگی مواجه میشود.

- برای مقایسه، باید دوره استقامت شرکت را با میانگین صنعت و روند دورههای گذشته بررسی کرد تا تغییر در مدیریت نقدینگی مشخص شود.

- دوره استقامت از شاخصهای کلیدی در تحلیل ترازنامه است که به تحلیلگر کمک میکند توان نقدی واقعی شرکت و مقاومت آن در برابر نوسانات کوتاهمدت بازار را ارزیابی کند.

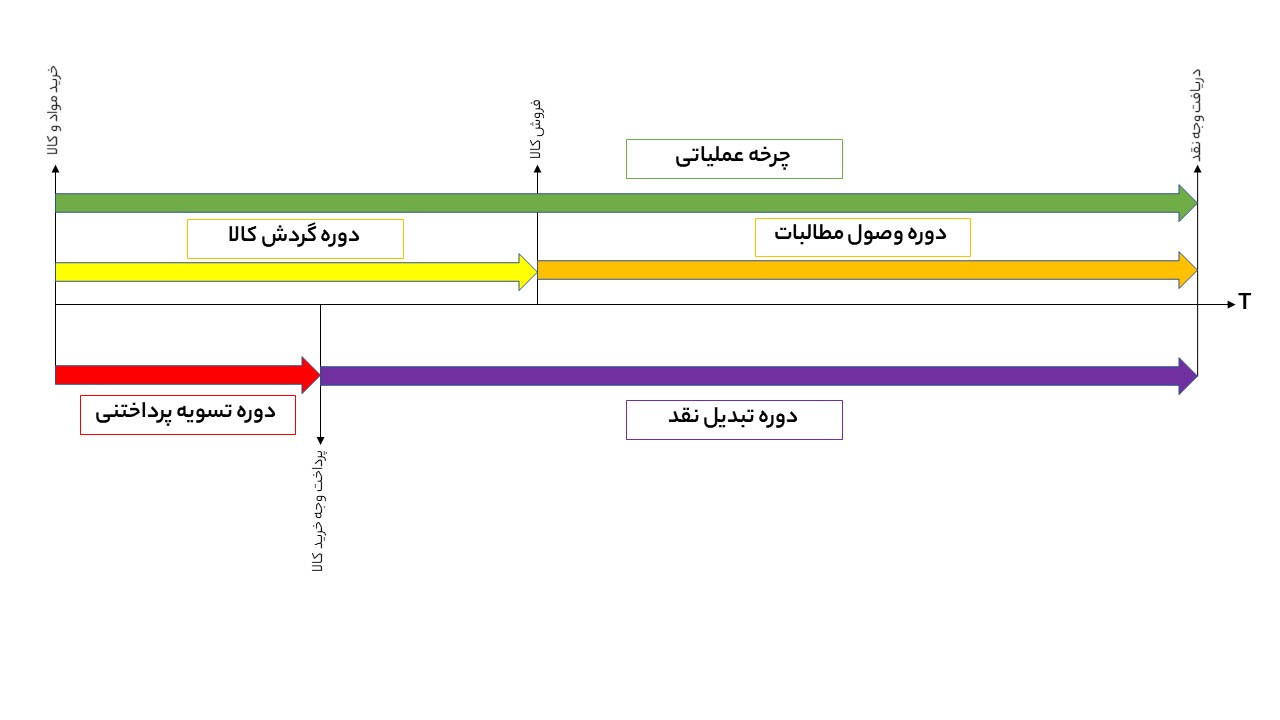

دوره گردش کالا:

دوره گردش موجودی کالا نشان میدهد که بهطور میانگین، چند روز طول میکشد تا موجودی کالا در شرکت فروخته شود و به وجه نقد یا مطالبات تبدیل گردد. این شاخص میزان کارایی مدیریت موجودی و سرعت تبدیل کالا به فروش را اندازهگیری میکند.

- عدد پایینتر بهمعنی گردش سریعتر کالا، کاهش هزینه نگهداری و مدیریت بهینه موجودی است.

- عدد بالا نشان میدهد موجودی کالا بهکندی به فروش میرسد و ممکن است سرمایه شرکت بیش از حد در انبار راکد مانده باشد.

- مقایسه دوره گردش موجودی در چند دوره مالی پیاپی، تغییر در سرعت فروش و تقاضای بازار را نشان میدهد.

دوره وصول مطالبات:

دوره وصول مطالبات نشان میدهد شرکت بهطور میانگین چند روز طول میکشد تا وجه نقد حاصل از فروشهای نسیه خود را دریافت کند. این شاخص یکی از مهمترین معیارهای مدیریت اعتباردهی و کارایی در وصول مطالبات است.

- عدد پایینتر بهمعنای سرعت بالاتر در وصول مطالبات و مدیریت بهتر نقدینگی است.

- عدد بالاتر میتواند نشانه ضعف در پیگیری مطالبات یا سیاستهای اعتباری بیش از حد سخاوتمندانه باشد.

- تحلیل روند این شاخص در چند دوره متوالی کمک میکند مشخص شود شرکت در جمعآوری وجوه از مشتریان خود پیشرفت کرده یا دچار تأخیر شده است.

- مقایسه دوره وصول مطالبات با میانگین صنعت، معیار دقیقی از نظم و کیفیت مدیریت فروش اعتباری شرکت به دست میدهد.

- دوره وصول مطالبات شاخصی حیاتی برای ارزیابی نقدشوندگی فروشها و کارایی سرمایه در گردش است. هرچه این دوره کوتاهتر باشد، جریان نقد شرکت پایدارتر و ریسک ناتوانی در وصول مطالبات کمتر است.

دوره چرخه عملیاتی:

دوره چرخه عملیاتی نشان میدهد شرکت از لحظهای که برای خرید مواد اولیه یا کالا پول پرداخت میکند تا زمانی که از فروش محصولات وجه نقد دریافت میکند، چه مدت زمانی سپری میشود. این شاخص یکی از معیارهای مهم کارایی عملیاتی و مدیریت سرمایه در گردش است.

- هرچه دوره چرخه عملیاتی کوتاهتر باشد، نشاندهنده گردش سریعتر سرمایه، نقدینگی بهتر و کارایی بالاتر در عملیات شرکت است.

- دوره چرخه عملیاتی بلندتر میتواند علامت انباشته شدن موجودی کالا، ضعف در فروش یا تأخیر در وصول مطالبات باشد.

- بررسی روند این نسبت در چند دوره متوالی، میزان بهبود یا افت در مدیریت موجودی، فروش و وصول وجه نقد را نشان میدهد.

- مقایسه این شاخص با رقبا یا میانگین صنعت، دید دقیقی از بهرهوری عملیاتی شرکت به تحلیلگر میدهد.

- دوره چرخه عملیاتی ابزاری کلیدی برای درک سرعت تبدیل داراییهای جاری به وجه نقد است. تحلیل آن به سرمایهگذاران کمک میکند تشخیص دهند آیا شرکت میتواند با جریان نقد خود، فعالیتهای عملیاتی را بهصورت پایدار تأمین کند یا خیر.

دوره تسویه پرداختنیها:

دوره تسویه پرداختنیها نشان میدهد شرکت بهطور میانگین چند روز طول میکشد تا بدهیهای خود به تأمینکنندگان را پرداخت کند. این شاخص یکی از اجزای مهم چرخه نقدی است و بیانگر مدیریت نقدینگی و روابط مالی شرکت با فروشندگان است.

- عدد بالاتر نشان میدهد شرکت مدت بیشتری وجه نقد را نزد خود نگه میدارد و از این طریق جریان نقد بهتری دارد.

- اما افزایش بیش از حد این دوره ممکن است نشانه مشکل در پرداخت بدهیها یا فشار تأمینکنندگان باشد.

- عدد پایینتر نشاندهنده پرداخت سریع به تأمینکنندگان است که میتواند روابط تجاری را تقویت کند، اما ممکن است نقدینگی شرکت را کاهش دهد.

- دوره تسویه پرداختنیها شاخصی کلیدی برای ارزیابی مدیریت تعهدات کوتاهمدت و استراتژی نقدینگی شرکت است. کنترل هوشمندانه این دوره میتواند جریان نقد را بهبود دهد و در عین حال روابط با تأمینکنندگان را حفظ کند.

دوره تبدیل نقد:

دوره تبدیل نقد نشان میدهد که از زمان پرداخت وجه برای خرید مواد اولیه یا کالا، تا زمانی که شرکت وجه نقد حاصل از فروش را دریافت میکند، چند روز طول میکشد. این شاخص تصویر دقیقی از کارایی مدیریت سرمایه در گردش ارائه میدهد و نشان میدهد شرکت چه مدت پول خود را در فرآیند عملیات درگیر نگه میدارد.

- عدد پایینتر یا منفیتر نشاندهنده گردش سریعتر نقدینگی و مدیریت کارآمدتر سرمایه در گردش است.

- عدد بالاتر بیانگر این است که شرکت برای تبدیل وجه نقد به نقد جدید، مدت زمان بیشتری صرف میکند که میتواند فشار نقدینگی ایجاد کند.

- تحلیل روند این شاخص در چند دوره مالی به درک بهبود یا افت در بهرهوری عملیات، مدیریت موجودی و سیاستهای اعتباری شرکت کمک میکند.

- دوره تبدیل نقد یکی از مهمترین شاخصهای تحلیل ترازنامه است که کارایی کل عملیات شرکت را در مدیریت موجودی، فروش و پرداختها نشان میدهد. هرچه این دوره کوتاهتر باشد، نقدینگی شرکت قویتر و توان ادامه فعالیت آن پایدارتر است.

سرمایه در گردش:

سرمایه در گردش یکی از شاخصهای کلیدی سلامت مالی شرکت است که نشان میدهد آیا داراییهای جاری شرکت برای پوشش بدهیهای کوتاهمدت کافی هستند یا خیر. این شاخص میزان نقدینگی عملیاتی و توان شرکت در انجام تعهدات کوتاهمدت را اندازهگیری میکند.

- سرمایه در گردش مثبت نشاندهنده آن است که شرکت داراییهای جاری کافی برای پرداخت بدهیهای کوتاهمدت خود دارد و در وضعیت مالی مناسبی است.

- سرمایه در گردش منفی میتواند نشانه فشار نقدینگی و احتمال مشکل در پرداخت تعهدات باشد، بهویژه اگر این وضعیت در چند دوره متوالی تکرار شود.

- گاهی افزایش بیش از حد سرمایه در گردش نیز مطلوب نیست، زیرا ممکن است بیانگر انباشته شدن داراییهای غیرمولد مانند موجودی کالا یا مطالبات باشد.

- تحلیل سرمایه در گردش به سرمایهگذار کمک میکند توان شرکت در تأمین مالی عملیات روزمره و مقاومت در برابر نوسانات کوتاهمدت بازار را ارزیابی کند. ترکیب این شاخص با سایر معیارهای نقدینگی، تصویری جامع از سلامت مالی شرکت ارائه میدهد.

گردش سرمایه در گردش:

گردش سرمایه در گردش نشان میدهد شرکت تا چه اندازه از سرمایه در گردش خود برای ایجاد فروش استفاده کرده است. این شاخص میزان کارایی شرکت در بهکارگیری منابع کوتاهمدت را برای تولید درآمد ارزیابی میکند.

- عدد بالاتر نشاندهنده استفاده مؤثرتر از سرمایه در گردش و بهرهوری بالای منابع عملیاتی است.

- عدد پایینتر میتواند بیانگر انجماد منابع در موجودی کالا یا مطالبات باشد و حاکی از کاهش کارایی در عملیات جاری است.

- بررسی روند این شاخص در طول زمان مشخص میکند که آیا شرکت در مدیریت نقدینگی و منابع جاری خود بهبود یافته یا ضعیفتر عمل کرده است.

- نسبت بسیار بالا گاهی میتواند نشانه کمبود سرمایه در گردش و فشار نقدینگی نیز باشد؛ بنابراین باید در کنار سایر شاخصها مانند نسبت جاری، دوره تبدیل نقد و سرمایه در گردش خالص تفسیر شود.

- گردش سرمایه در گردش از شاخصهای کلیدی تحلیل ترازنامه است که میزان کارایی در استفاده از منابع جاری و توان شرکت در تبدیل داراییهای کوتاهمدت به فروش را نشان میدهد. تعادل در این شاخص بهمعنای عملکرد مالی سالم و پایداری نقدینگی شرکت است.

دریافتنیها به داراییها:

این نسبت نشان میدهد چه بخشی از کل داراییهای شرکت به مطالبات (حسابهای دریافتنی) اختصاص یافته است. در واقع، شاخصی است برای ارزیابی کیفیت داراییها و سنجش میزان اتکای شرکت به فروشهای نسیه در ساختار داراییهای خود.

جمعبندی:

میخواهید بهسرعت سلامت مالی، نقدینگی و سودآوری شرکتها را ارزیابی کنید؟

با ترندرو میتوانید:

- نسبتها و شاخصهای کلیدی ترازنامه را تنها با یک کلیک مشاهده کنید.

- دورههای مالی و روند تغییرات را بهراحتی بررسی کنید.

- تحلیلهای دقیق و بهروز برای تصمیمات سرمایهگذاری هوشمند داشته باشید.

همین حالا از ترندرو استفاده کنید و اطلاعات حرفهای ترازنامه شرکتها را در چند ثانیه و بدون دردسر در اختیار داشته باشید.

ادامه مسیر یادگیری

این مقاله بخشی از سری مقالات آموزشی تحلیل بنیادی بورس از مبتدی تا پیشرفته است. هدف ما این است که شما گامبهگام با مفاهیم پایه تا مباحث تخصصی تحلیل بنیادی آشنا شوید.

اگر علاقهمند هستید مسیر یادگیری خود را ادامه دهید، پیشنهاد میکنیم مقاله بعدی را بخوانید.

* با ثبت نام در ترندرو به صورت های مالی، نسبت های مالی و ارزش گذاری ذاتی سهام های مختلف به آسانی دسترسی داشته باشید.